浅析房地产信托投资基金在我国的发展

2016-12-09 06:19:12冯晖

工程与建设 2016年3期

冯 晖

(合肥工大建设监理有限责任公司,安徽 合肥 230009)

浅析房地产信托投资基金在我国的发展

冯 晖

(合肥工大建设监理有限责任公司,安徽 合肥 230009)

采用银行贷款的方式进行融资一直是我国房地产业主要的融资方式,很容易导致金融泡沫转嫁给商业银行。目前,房地产业迫切需要银行外的融资方式,以解决其外部融资方式单一和融资难问题。文章分析认为,发展房地产投资信托基金能较好地解决这一问题。

房地产投资信托基金;融资;投资;模式

房地产投资信托基金实际上是房地产投资基金,在美国等大多数国家称为 Real Estate Investment Trust(简称REIT),在英国和亚洲一些国家称之为房地产投资基金。

REIT是指通过发行基金受益凭证募集资金,交由专业投资管理机构运作, 并将投资的综合收益按比例分配给投资者的一种信托基金制度[1]。 REIT实际上是由专业人员管理的房地产类的集合资金投资计划,其设立的目的是集聚资金、 分散风险,获得较高的规模效益, 促进房地产市场健康发展。

1 发展REIT的可行性研究

采用银行贷款的方式进行融资一直是我国房地产公司主要的融资渠道,大约75%的房地产开发资金来自银行贷款的支持。我国房地产业已成为与银行业高度依存的一个行业,为避免房地产金融泡沫转嫁给商业银行,自2009年以来中国人民银行出台了新的房产信贷政策,对房地产开发商的开发贷款、土地储备贷款、个人住房贷款及个人住房公积金贷款等7个方面提高了信贷门,国内房地产市场明显由热趋冷,房企资金链日趋紧张,如何拓展融资渠道成为部分房地产商的难题。房地产信贷门槛的提高导致房地产融资成本提高,因此,房地产行业迫切需要银行外的融资渠道,以解决开发和经营的资金问题。

从政策的调整方向看,政府肯定支持房地产业的直接融资,即信托这一类的资产证券化,而间接融资部分则要逐渐减少。

例如,目前保险法修订草案规定可投资不动产,即说明政府鼓励房地产商从别的渠道获得资金,避免单一地从银行渠道获得,以降低风险[2]。

REIT是通过集合社会散资金,使用专业人士投资、经营管理,不仅可以解决房地产公司的外部融资渠道单一和融资难问题,而且也可以促进房地产业的资金结构和产品结构优化,并为中小投资者参与房地产投资和收益分配提供现实途径,是房地产业发展的一条较好的融资渠道[3]。

2 发展REIT的现实意义

REIT可以为房地产业的发展融通大量资金,解决房地产开发资金来源问题。发展房地产投资信托基金业务可以吸引民间大众资金,使房地产信托基金成为房地产业的重要融资渠道,促进我国房地产金融发展[4]。改变目前单一依靠银行贷款的融资模式,降低金融风险。

(1) REIT有利于我国房地产业的健康发展。 REIT可以改善房地产企业的融资渠道,其融资服务有利于降低房地产企业对银行贷款的依赖性,可以促进房地产企业的规范化操作。REIT具有分散投资、降低风险的基金特点,不会对一个企业投入大量的资金以至取得控股地位,它作为小股东必然更加关注企业的规范化运作,从而对房地产企业的运行起到外部监督作用。REIT在利润驱动下,将把资金投向具有一定潜力的房地产企业及项目,从而促进房地产企业的优胜劣汰和房地产项目的优化。同时,在基金支持下,还可以通过兼并、收购等手段加快同行业企业间的联合,有利于房地产产业大型企业集团的出现,实现资源的优化配置[5]。

(2) 发展REIT为投资者提供多元化的投资渠道。REIT具有保值增值的功能,房地产投资收益相对比较稳定。房地产的固有特性决定其具有保值增值的能力,可以减弱诸多非系统因素的影响,投资者需要在投资组合中加入房地产投资。房地产与股票是可供公众投资者选择的2种主要对象,互为替代品。当股市价格下跌、物价持续上涨及货币迅速贬值时,房地产往往成为保值增值的主要追求对象[6-7]。当前我国城市化进程势不可挡,住房商品化日益深入,人民群众在全面建设小康社会阶段的首选消费新热点正是商品住房。在人均收入持续增加的背景下,商品住房消费需求占消费总需求的比重必将持续提高,城市其他房地产的需求也将不断增长,这决定在房地产投资总量不盲目扩大的前提下,房地产投资的长期预期收益应该比较高,REIT的收益也相应较高。

3 REIT的发展模式

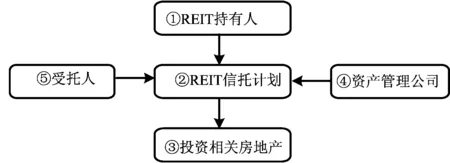

3.1 信托计划模式

从 REIT的结构要求考虑,REIT是一种集合资金投资基金,信托计划是最符合 REIT要求的结构。因此,从我国 REIT的长远发展考虑,信托形式是 REIT发展策略的首选。在发展过程中,可借鉴国际先进的REIT模式,发展我国信托形式的REIT,如图1所示。信托计划模式的优势在于从结构上可以确立受托人和资产管理的职能, 在保证 REIT的投资和收入分配策略顺利实施的同时,有效地保护REIT持有人的利益[8-9]。

图1 信托模式的REIT结构

我国自 2003年开始推出的房地产信托产品,是以房地产项目为融资对象的一种信托产品。目前市场上发行的房地产信托产品期限从1~3年不等,且其预期收益率大都在10%以上,即使最低收益率也不小于3%,大大高于同期银行存款收益。房地产信托产品在推出后市场反应热烈,受到投资者的欢迎。

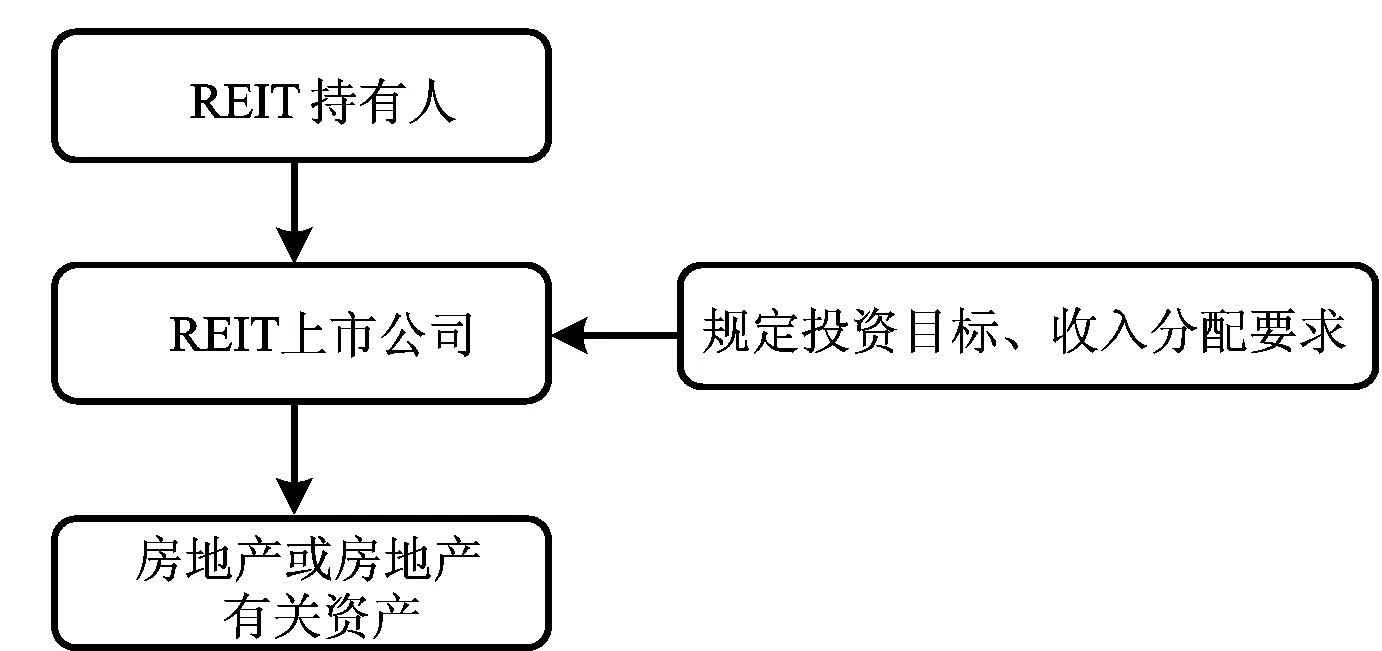

3.2 房地产上市公司模式

房地产上市公司模式的 REIT是以现有的法律如《公司法》和《证券法》为依据,制定 REIT专项立法,对其公司结构、经营范围、资产要求及负债比例等方面作出规定,明确对 REIT公司投资目标(持有和经营房地产)和收入分配(净收入的分红比例)的要求[10],如图2所示。

图2 房地产公司模式的REIT结构

在我国目前法律制度下,发展房地产上市公司形式的 REIT具有以下4个有利因素:

(1) 可以基本上以现有的法律如《公司法》和《证券法》为依据,法律障碍较少。

(2) 在实施过程中,现有上市房地产公司的发展过程和监管经验可以为实施细则的制定提供客观依据。

(3) REIT的股东即是公司的股东,可以避免基金模式中基金管理公司股东和基金持有人之间的利益冲突。

(4) 有海外 REIT的相关经验可以借鉴,REIT尽管大部分是以信托计划形式,其在本质上是属于投资公司类型。

3.3 封闭式产业基金模式

封闭式产业基金形式的 REIT由基金管理公司、REIT 基金、托管机构(银行)及管理公司组成,如图3所示。

图3 封闭式产业基金模式

在REIT基金管理公司成立后,由基金管理公司发起 REIT 基金。基金管理公司可以形成自己的房地产管理团队,也可以聘用专业房地产管理公司,在投资、管理、业务扩展等方面进行专业管理。为保证封闭式基金形式的 REIT的顺利运行和风险控制,在 REIT的法规中,可采取制定规章制度对参与各方进行明确规定,对受托人,相应地明确房地产管理公司的资格和责任[11]。

封闭式基金形式的REIT其主要优势在于:可以借鉴现有的封闭式证券基金运作和监管经验;基金管理公司采取公司形式,由基金管理公司发起契约形式的REIT基金,这样的结构可以避开《公司法》中有关公司对外投资不超过公司净资产50%的规定;基金结构可以引入房地产业的专业管理人员对房地产进行投资和管理。

4 结束语

目前,我国的REIT普遍采取信托计划模式,信托投资公司目前所开展的房地产类信托投资计划只是REIT发展的初级阶段,房地产业的融资还是以银行贷款为主。

自2009年底以来,央行对房地产贷款实行紧缩政策,房地产开发商从银行取得贷款的门槛越来越高,与此同时,房地产公司上市融资及引进战略投资者融资方式仅在大型房地产公司中适用,对于一些中小房地产开发商,借助信托渠道融资仍是一个最为理想的融资方式,具有良好的发展前景[12]。

而REIT作为目前最能够有效融合房地产、 投资及资产证券化这3个市场工具, 无疑成为备受关注和青睐的房地产金融产品。

[1] 张 红,殷 红.房地产金融学[M].北京:清华大学出版社,2007.

[2] 郭冬梅,曾国辉.浅析房地产企业融资渠道的突破与创新[J].经济研究导刊,2008(10):80~83.

[3] 鲁玲玲,周 坚.房地产信托与房地产投资信托基金[J].技术经济与管理研究,2007(4):118~119.

[4] 王秀玲.房地产投资信托基金在我国内地发展的障碍及对策分析[J].建筑经济,2007(4):28~30.

[5] 薛怀宇,杜晓军,张 涛,等.境外房地产投资信托(REITs)发展对我国的启示[J].金融理论与实践,2009(2):107~111.

[6] 周毕文,白 雪.我国房地产信托向REITs发展的研究[J].商业时代,2007(1):68~69.

[7] 唐丽娟,张 维.浅析我国房地产信托投资基金运行模式和风险管理[J].商,2014(43):214.

[8] 卓百德.REITs:蓄势待发,合情合理[EB/OL].摩根士丹利(Morgan stan ley):全球房地产行业报告. [2007-04-20].http :/ / www.chinal2abs.com/view/010004M4.html.[2007-04-20].

[9] 余 凯.我国房地产信托投资基金发展模式探析[J].商业时代,2008(17):78~80.

[10] 彭献辉.我国房地产信托投资基金的发展模式与政策建议[J].商,2015(27):261.

[11] 邱建敏.我国房地产信托投资基金的发展分析[J].上海商业,2015(15):24~26.

[12] 普益财富信托研究课题组.2015年房地产信托展望[J].中国信用卡,2015(2):59~61.

2016-04-28;修改日期:2016-05-03

冯 晖(1982-),男,安徽东至人,合肥工大建设监理有限责任公司工程师.

F293.3

A

1673-5781(2016)03-0418-03

猜你喜欢

华人时刊(2022年9期)2022-09-06 01:02:32

出版人(2021年11期)2021-11-25 07:34:04

中国外汇(2019年9期)2019-07-13 05:46:28

营销界(2015年29期)2015-02-27 02:38:32

金融理财(2014年11期)2015-01-19 09:24:15

山东大学法律评论(2014年0期)2014-08-07 06:59:48

河北金融年鉴(2014年0期)2014-02-27 13:20:24

投资与理财(2009年21期)2009-11-17 09:59:46

领导文萃(2009年20期)2009-10-30 07:46:12

投资与理财(2009年18期)2009-09-30 06:18:16