成立国家天然气管道公司的必要性及实施建议

2016-12-08 12:51燕群

天然气工业 2016年10期

燕 群

中海石油气电集团有限责任公司贸易分公司

成立国家天然气管道公司的必要性及实施建议

燕 群

中海石油气电集团有限责任公司贸易分公司

燕群.成立国家天然气管道公司的必要性及实施建议. 天然气工业,2016,36(10): 163-172.

目前,我国天然气产业加速发展仍受制于运输和销售捆绑、管道不能公平无歧视向第三方开放、管输价格水平普遍偏高等因素的影响,管网改革已迫在眉睫。为此,研究了我国和国外发达国家天然气管道发展现状、管理体制机制运行情况以及所存在的差异和问题,结论认为:成立国家天然气管道公司将有助于尽早实现天然气市场化定价、降低管道运输价格水平、促进天然气应用规模扩大、增强管网系统调峰和应急保供能力,是我国天然气管网独立改革的最优选项。结合我国国情,建议从以下9个方面着手改革:①分阶段完成国家天然气管道公司的建立;②尽早强制推行运销分离;③明确纳入国家管道公司的管道范围;④改革管道建设审批和管理机制;⑤严格国家天然气管道公司成本监审、严控收益水平;⑥相关部门给予政策支持;⑦加快储气调峰设施建设;⑧实施新气源项目配套管道代建回购机制;⑨加强国家管道公司安全高效运营机制研究。

中国 天然气 管网独立 互连互通 运销分离 国家天然气管道公司 市场化 管道运输价格 体制机制

2004年西气东输一线工程正式投产,拉开了我国全面应用天然气的大幕,天然气消费量年均增速超过16%。2015年我国天然气表观消费量已达到1 932×108m3[1],虽然受低油价的影响,天然气消费量增速有所放缓,但是天然气作为清洁能源被提升至更高的战略高度,未来发展空间仍然十分广阔,前景看好。目前,我国天然气产业加速发展仍受制于运输和销售捆绑、管道不能公平无歧视向第三方开放、管输价格水平普遍偏高等因素的影响,管网改革迫在眉睫。为此,对比分析了我国和国外发达国家天然气管道发展现状、体制机制运行情况。结论认为:成立国家天然气管道公司(以下简称国家管道公司)将有助于尽早实现天然气市场化定价、降低管道运输价格水平、促进天然气应用规模扩大、增强管网系统调峰和应急保供能力,是我国天然气管网独立改革的最优选项。

1 我国天然气管道发展现状和运行管理体制机制

1.1 我国天然气管道发展现状

2015年,中国新增天然气管道约6 000 km,全国天然气干线管道总长度超过7.2×104km,形成了以西气东输管道、陕京输气管道、川气东送管道、西南管网为主的骨架管网系统,干线管道总输气能力约2 800×108m3/a[1]。天然气管道的互联互通实现了全国各大气区和进口战略通道的连接,“全国一张网”的局面已基本形成。这将有利于天然气上游气源项目的引进和开发,推动天然气的大规模应用,同时为我国天然气安全、稳定供应提供有力保障。

1.2 我国天然气管道运行管理体制机制现状

我国天然气管道运行管理体制机制在建设审批、运价审批、管道运营、储运设施公平开放等方面都有着鲜明的特点:①管道建设投资和运营商主要是天然气生产商或进口商,且资金主要来自国有企业;②一家为主,截至2015年底,中石油拥有超过76%的国家级干支线输气管道[2];③从输气干线到用户终端存在多级管网,不断推高价格;④产运销或运销一体化占据绝大部分市场份额,其中中石油市场占有率超过68%[2],纯管道运输企业和运输量较少。

1.2.1 天然气管道建设审批机制

我国现有的天然气管道建设审批机制规定:跨省(区、市)干线管道项目需要报中华人民共和国国家发展和改革委员会(以下简称国家发改委)审批核准,其余天然气管道项目由省级发展和改革委员会审批核准。管道项目核准前需要办理的其他政府部门的批准要件包括:①管道途经省区市的建设规划主管部门出具的规划选址意见;②国土资源部门出具的项目建设用地预审意见;③国家环境保护部门出具的环境影响评价审批意见;④国家发改委资源节约和环境保护司的节能评估审查意见或备案文件;⑤根据有关法律法规应提交的其他文件,如核准评估报告、银行贷款承诺函等。目前,我国天然气管道项目建设仍采用“一事一议”的审批方式,手续复杂且项目审批周期较长,部分项目的审批周期甚至长于建设周期,严重制约了天然气管道的建设速度。

1.2.2 天然气管道运输价格审批机制

目前,我国天然气管道运输价格费率尚无统一标准,仍采用“一线一价”的审批方式。各级发改委根据管道投资及输气量情况,对项目申请单位的建议管道运输价格进行审查、审批。在申报过程中,管道建设投资企业容易夸大投资,对收益预计则偏保守,从而导致申请的管道运输价格偏高。而政府部门尤其省级政府部门在审批时专业力量欠缺,同时为了鼓励管道建设,对管道运输价格的审批也相对宽松,这在一定程度上导致了管道运输价格水平偏高。

1.2.3 天然气销售价格捆绑管输价格的定价机制

我国天然气价格由政府统一制定并公布各省天然气省级门站价格。该价格包含天然气出厂价以及干支线管道的运输价格,上游气源商对外签订的一般都是运输和销售捆绑的合同。天然气运输和销售业务捆绑是业内主力企业和大部分省级管网的惯例做法。

1.2.4 油气储运设施公平开放机制

2014年2月13日,中华人民共和国国家能源局(以下简称国家能源局)印发《油气管网设施公平开放监管办法(试行)》规定:“油气管网设施运营企业在油气管网设施有剩余能力的情况下,应向第三方市场主体平等开放管网设施,提供输送、储存、气化、液化和压缩服务”。同时,该文件明确油气管网设施的开放由国家能源局进行监管,并规定了监管细则和手段。但是,经过两年半试行,效果并不明显[3]。2016年9月7日,国家能源局官网发布《关于做好油气管网设施开放相关信息公开工作的通知》,这是《油气管网设施公平开放监管办法(试行)》的配套实施文件。出台该文件有利于促进油气管网设施向第三方开放的步伐,效果有待进一步观察,但估计达到

业内预期的难度较大,其原因在于:在天然气市场阶段性过剩的形势下,集运输与销售一体的气源商(生产商和进口商统称气源商)如果在背负大量长约高价进口气难以消化的同时向第三方开放管道,会对自身造成严重冲击。因此企业采取一定措施规避天然气管道等基础设施公平开放是趋利避害的行为,符合企业的商业属性和西方经济学基本假设。

1.3 我国现行天然气管道运行管理体制机制导致的问题

由于LNG和CNG经济运输半径短且运费相对较高(海运价格较低但属于中转运输),因而管道成为天然气从气源地运输到消费终端的主要方式。故此,天然气管网是影响天然气行业发展最重要的基础设施。毋庸置疑,在过去相当长一段时期内,我国现行的天然气管网运行管理体制机制发挥了积极作用,促进了我国天然气产业的发展。但是,随着天然气产业的快速发展,现行的管道运行管理体制机制已不能适应天然气产业进一步推进的需要。

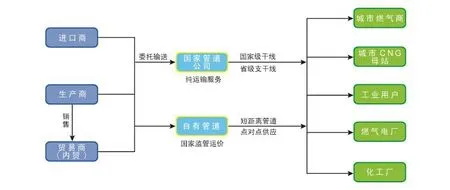

目前,我国天然气气源已经基本实现多元化,众多企业纷纷涉足上游气源开发或引进。山西蓝焰煤层气集团有限责任公司、亚美能源控股有限公司、格瑞克中国有限责任公司等地方和外资企业纷纷进军煤层气产业,并且已初具规模;部分省级国有投资主体和民营企业也在积极参与页岩气开发,甚至参加新疆油气区块勘探开发的招投标;以中国大唐集团公司为代表的国有企业和以中国庆华能源集团有限公司为代表的民营资本纷纷进军煤制气产业,已实现30×108m3/a的产能。此外,新奥集团股份有限公司、新疆广汇实业投资 (集团)有限责任公司、广东九丰集团有限公司、中国华电集团公司等企业也陆续实现了LNG和管道气的进口。要维持和发展这种良好的局面,需要具备公平、公开、无歧视、价格合理的管道运输服务和相应的配套基础设施,而现行的管道运行管理体制机制则无法满足这些条件,成为制约天然气行业进一步健康、快速发展的瓶颈。从图1可以看出,目前我国天然气产业的主要运行方式是运营商集生产、运输和销售于一体,各自形成了单独的体系,从气源商到终端用户的中间环节较多。

图1 现阶段我国天然气行业运行流程图

1.3.1 天然气市场化定价进程遇阻

自2005年开始,中国政府启动了天然气价格改革,通过出台一系列政策指引天然气定价逐步迈向市场化。但是,由于管网设施公平开放效果并不理想,导致新进入上游气源行业并通过管道供气的企业屈指可数,在国家级干线或省级管网末站基本没有形成多气源供应的局面,从而未能形成有效、充分竞争的市场氛围。在这种情形下,即使政府放开价格管制,天然气价格也无法通过竞争形成,也就谈不上市场化定价。2015年3月,上海石油天然气交易中心成立,我国天然气市场化定价改革只差最后一步——在市场全面形成充分竞争的前提下政府发文解除价格管制。上海石油天然气中心要实现管道天然气网上竞价交易功能,全国大多数长输管道分输站须具备较多的买方和卖方,以形成竞争态势。然而现状却是买方和卖方多数情况下都是一对一交易,少数情况

下则是多对一交易。

1.3.2 民营资本进入上游速度放缓

民营资本的灵活性、完全趋利性以及冒险精神使其在某种程度上创新能力更强,美国的页岩气革命成功,从曾经的天然气进口大国转变成将来可预期的天然气出口国,就和其拥有众多的具有创新意识和冒险精神的民营资本涌入该行业有着密不可分的关系。而深究美国民营资本敢于进入风险巨大的页岩气开发领域的原因,则是因为它具有发达的、开放的天然气管道运输网络,解除了民营资本的后顾之忧。而目前我国的民营资本虽然一只脚已经踏入了上游气源行业,但主要还是在观望,数量也不够多。民营资本关注的重点是天然气管道能否实现公平接入,如果不能,那么耗费大量人力和物力开发的气源只能面临被贱价收购或者支付高额管输费的结果,相当于替管道运输企业“打工”。

1.3.3 管道运输价格水平偏高

《国家发改委关于调整天然气管道运输定价方法的通知》(征求意见稿,未公开发布)可参照的管道运输价格费率:国家级干线(管径Ø1 016 mm以上)每1 000 km约为0.2元/m3,省级支干线每1 000 km为0.3~0.4元/m3[4]。目前,无论国家级干线还是省级支干线,管道运输价格普遍较高,尤其是省级管网和地方输配管网加价过高,例如:①西气东输一线(长约4 200 km)管道运输价格最高为1.32元/m3[5],投入产出回报率约为12%[6];②据安迅思调研的统计结果发现,各地的省级天然气管道运输价格不一,整体介于0.15~0.5元/m3,且相当一部分省份在0.25元/m3以上[7]。天然气管输价格偏高导致了终端消费价格偏高,与替代能源液化气、成品油相比失去价格竞争力,抑制了天然气消费量的增长。2016年8月26日,国家发改委发布《关于加强地方天然气输配价格监管降低企业用气成本的通知》,说明国家发改委已经注意到相关问题并着力引导解决,但由于省级输配管网管理权属于省级及以下政府部门。因此该文件的作用有待于进一步观察。

1.3.4 管道重复规划、建设

上游气源商仅从自身需求的角度规划和建设管道,导致管道重复规划或建设现象比较普遍。有些重复规划的管道均获得了国家发改委颁发的“路条”(同意开展项目前期工作的函)。例如,中石化新粤浙线和中石油“西气东输”五线(设计年输气能力均为300×108m3),走向相似但气源均未落实;中石油陕京四线(设计年输气能力为250×108m3)、中海油蒙西煤制天然气外输管道(设计年输气能力为200×108m3)和中国石化鄂尔多斯—安平—沧州管道(设计年输气能力为300×108m3),3条管道走向相似,存在气源不足争抢气源的情况。如果上述规划的管道将来均付诸建设,一方面会造成管道之间的无序竞争,造成管道低负荷运行而管输价格高企;另一方面也浪费宝贵的土地资源和资金。

1.3.5 管道建设速度放缓

自从管网独立改革消息传出以后,天然气管道建设速度明显放缓,现有管道运输企业新建管道积极性大幅受挫[8]。天然气管道具有建设周期长、投资大、投资回收期长等特点,同时管道审批和建设程序复杂,在管道项目征地、建设等环节容易引发群体事件甚至社会矛盾。因此,在管网独立改革成为必然趋势的情况下,现有管道企业建设管道的积极性下降是合乎常理的。

2 管网独立是彻底解决第三方公平准入问题的“快捷方式”

2.1 西方国家天然气管道发展历程、运行管理体制机制及其启示

2.1.1 美国、欧盟和俄罗斯天然气管道发展和管理演变

美国大约拥有6 300家天然气生产商,约160家管道公司和1 200家地方配气公司[9]。美国天然气管网是一个发达的系统,可以为美国48个州几乎任何地区输送天然气或从其输入天然气。美国天然气干线管道超过49×104km,地下储气库超过400个,总库容量超过2 000×108m3。为了加强天然气管道管理,美国政府一方面成立了联邦能源管理委员会负责管理109个州际管道系统,同时由各州能源管理委员会负责管理101个州内管道系统[10];另一方面又出台了多项天然气行业相关法律法规,主要有:1938年颁布的《天然气法》、1978年颁布的《天然气政策法》、1985年颁布的《联邦能源管理委员会436号令》、1989年颁布的《天然气井口价格解除管制法》、1992年颁布的《联邦能源管理委员会636号令》、2005年《能源政策法》等[11]。完善的管网监管机制和行业政策造就了美国天然气市场的繁荣。

欧盟各国已经基本实现了运销分离和管网设施的公平接入服务,天然气市场较为成熟。欧盟天然

气管网较为发达,拥有大约15.6×104km输气干线管道[10],大部分国家天然气市场得以充分培育和发展。为了促进成员国天然气市场的开放和繁荣,欧盟分3个阶段颁布了3项天然气指令:1998年颁布的《天然气内部市场通用规则》Directive 98/30/EC、2003年颁布的《天然气内部市场通用规则》Directive 2003/30/EC和2009年颁布的《天然气内部市场通用规则》Directive 2009/73/EC[11],通过上述法令,欧盟各国天然气市场已基本实现管网、储气库、LNG等储气设施实现了完全意义上的公开准入,管输业务与其他业务在经营实体和财务上独立运作。在英国同样实现了管输业务与销售业务的分离,虽然国家管网公司National Grid依然在输气领域具有垄断地位,但并未妨碍英国天然气市场成为一个充分竞争的发达市场[12]。

俄罗斯拥有输气干线管道约15.5×104km,配气管道37.8×104km,由国家控股的(比例高达38.7%)Gazprom公司经营全国的输气管网,垄断了天然气管输市场[10]。Gazprom公司是集上中下游一体化的公司,经营范围覆盖勘探、开发、运输、批发和零售。虽然俄罗斯成立了专门的监管机构并颁布了一系列法令,尤其是2001年颁布的334号政府令《关于保障非歧视性进入天然气管道运输系统的问题》,试图解决其他独立开发商公平接入管道设施的问题,但由于 Gazprom公司利用垄断地位优先输送自己生产的天然气并向其他公司收取高额的管输费,导致俄罗斯还没有实现真正的第三方非歧视性准入。这样也造成俄罗斯进入上游气田开发的独立生产商较少[11],下游市场未形成充分竞争的局面。

2.1.2 西方国家天然气管道运行管理演变的启示

从西方国家的天然气管道发展和运行管理演变历程可以看出,要促进天然气管网业务乃至全行业的健康和快速发展,必须具备以下条件:①成立强力的专职监管部门;②制定天然气行业专属的、完善的法律法规和政策;③适时推行“运销分离”政策;④建设发达的天然气管网和调峰储气设施。无论美国还是欧盟,其天然气市场繁荣发展的重要原因都在于通过运销分离真正实现了管网向第三方的公平开放;而俄罗斯模式的失灵并不在于是否由一个管道公司运营全国管道,而在于其没有推行运销分离,导致难以全面实现第三方公平接入服务。

2.2 管网独立对天然气行业发展的意义和作用

借鉴西方国家天然气管道和市场化改革的相关经验,结合我国天然气产业现状分析,要实现运销彻底分离,管网就必须独立。目前,我国管网独立改革已基本具备以下3个基础条件:①我国天然气行业经过多年的爆发式增长,下游行业参与者众多,市场意识不断增强,法律法规也逐步完善,具备了形成成熟市场的条件;②全国性管网骨架初步搭建完成,多气源混输供气格局也已逐渐形成,天然气管道运输能力总体已出现过剩;③国家推动管网改革决心很大,多次拿出改革方案分别征求业内和社会意见,并得到积极响应。总体来看,我国已迎来实施天然气管网独立改革的最佳时机。

2.2.1 管网独立是实现天然气市场化定价的前提

良好的天然气管道运行管理体制机制是天然气行业健康发展的重要基础。一个公平的市场交易平台是实现天然气价格发现功能的最基础要求,鉴于天然气产品的特殊性,必须具备一定的配套基础设施和服务才能实现,例如输气管网的公平接入、充分的储存和调峰设施等。由于我国油气基础设施公平开放试行效果并不理想,缺少管道第三方公平接入无歧视服务,而通过管网独立改革(运销分离)就能解决这一难题,为天然气实现市场化定价奠定基础。

2.2.2 管网独立有利于互连互通,大幅提高系统调峰和应急保供能力

现有的集管道运输与销售一身的企业基于市场份额竞争考量缺乏实现管道互连互通的动力。因此目前连通的节点和数量仍相对较少。管网独立后,屏蔽了上游气源商对于市场竞争的顾虑,而管网公司出于管网安全和稳定运行的目的,势必会加速全国天然气管网互联互通的进程,从而大幅提高整个天然气管网系统的调峰和应急保供能力,确保管网运营和供气安全。

3 成立国家管道公司是管网独立改革最优选项

管网独立改革主要包含下述3种方案:①剥离国有三大石油公司(以下简称三大公司)管网和省级管网并成立由其控股的国家管道公司;②剥离三大公司管网和省级管网,重组拆分成立多家区域管道公司;③剥离三大公司管网和省级管网成立1家全国性国家管道公司。第一种方案很容易被社会意见否定,至多可能成为一个过渡方案;而后两种方案均可解

决我国现行天然气管网运行体制机制导致的主要问题。但考虑到天然气管网具有天然垄断基因,同时需要政府充分发挥协调和监管作用,结合我国国情,对比后两种方案分析认为成立国家管道公司是管网独立改革的最优选项,天然气行业产运销流程将会得到优化(图2)。

图2 成立国家管道公司后天然气行业产运销流程图

3.1 成立国家管道公司有利于实现规模效益

成立国家管道公司更有利于实现规模效益。假如成立多个区域管道公司,会人为造成管理界面增加,从而导致管理成本增加;同时,很多管道公司的站场和维抢修中心会出现重复设置的情况,从而导致运营维护成本支出相应增加。因此,从理论上讲,只有在国家管道公司管理的管道多到每增加一条管道导致管理投入的“边际效应”递减为零时(即新增一条管道导致总部、各级管理机构增加的总支出减去新成立一家管道公司的支出等于零),才可考虑拆分或者新成立区域管道公司。对于管道运输用户——气源商而言,委托运输合作面对一家公司比对多家公司能节约时间和成本。以西气东输管线为例,如果将西气东输拆分为3个公司,那么生产商从新疆分别输气到上海和广东,就需要对接3个以上的管道公司,操作比较复杂,增加了协调工作量、难度和管理界面,会同步增加每个管道运输用户的管理成本,同时也会给管道运营带来很多其他问题。

3.2 成立国家管道公司有利于实现管网独立改革的快速启动

天然气管网改革的关键在于尽快走出第一步,而成立国家管道公司是可操作性最强、运作相对最简单的一种方法。政府对中央企业(含三大公司)和省属企业拥有绝对控制权和支配权,可相对便捷地实现管网的剥离、股权划转以及重组。管网独立改革难度在于上市公司的管道资产拆分及划转,以下3种方案可供研究参考:①国家出台法令强制剥离并收购上市公司管道资产,交易对价由母公司上交国家,上市公司重新向股东方分配股本避免其账面损失;②对于上市公司管道资产剥离可以分步实施,按照财务独立—资产独立—母公司收购—资产划转的顺序划归至国家管道公司;③研究先退市、拆分管道资产、再上市(不含管道资产)方案的可行性。

3.3 成立国家管道公司有利于减少管输层级过多和加价过高的现象

成立国家管道公司(同步剥离省级管网),可以真正实现“全国一张网”,使得远距离运输减少,气源之间的非主动串换增多,有利于减少管道运输层级,避免或减少通过不同管道代输出现价格叠加和加价过高的现象,降低管道运输价格水平。以江苏省为例,其工业和发电用气价格均比较低(表1),主要原因是江苏省没有省级管网公司,基本都是利用西气东输一线、川气东送线、冀宁联络线等国家级干线管道及其支线直供气,降低了终端消费价格。如果扣除国家级干线管道运输价格的因素(江苏省处于长输管道干线末端,干线输气管道价格高于其他省市),江苏省终端消费价格水平会更低。相反,如果鼓励民营企业甚至省级政府投资主体建设短距离公用输气管道,就会加剧管输层级增加、价格推高的现象,不利于管道运输价格水平的下降。而且目前来看,国内民营企业甚至省级政府投资主体主导建设的单条管道输气能力基本都在20×108m3以下,输气范围在500 km以内,不具备国家级长输干线管道建设运营所应具备的管理、技术、资金和运营能力,也不具备足够的上游气源整合能力。

表1 江苏省与全国其他地区主要城市用气价格表

3.4 成立国家管道公司有利于统一规划,消除无序竞争和资源浪费

国家管道公司能够从全局层面考虑气源潜力和市场分布,便于统一科学规划管道干支线管径、壁厚、压力和路由走向,以及分段分期建设计划,减少重复建设投资,避免浪费宝贵的土地资源和资金。此外,如仅有国家管道公司1家提供管道输运服务,无序竞争也就自然消除。

3.5 成立国家管道公司的其他优势

成立国家管道公司的其他优势还包括:①有利于政府专职部门对其进行监管,监管部门只需要监管一家公司相对简单、便捷,有利于管道运输价格的公开透明和费率的降低;②有利于发挥政府主导作用,加快管道建设和安全运营,国家管道公司属于公用基础设施行业,政府可以强力推动;③有利于规范城市燃气商为下游用户提供服务的收费管理。

4 成立国家管道公司的路线图计划和配套实施建议

4.1 成立国家国道公司的路线图计划

成立国家管道公司,事实上形成了新的垄断,在某些方面容易产生低效率并带来新的问题。因此,政府必须未雨绸缪,研究成立专门的管道监管机构,并制定严格的管道建设、审批、运营、准入、监管的配套政策和法律法规,以确保国家管道公司良性运行。根据我国天然气行业尤其是管网业务运行和发展现状,提出成立国家管道公司的路线图计划(图3):2016年年底前出台油气体制改革方案(含天然气管网独立改革方案);2017—2020年逐步完成计划;2020年国家管道公司正式形成。

图3 成立国家管道公司路线图计划图

4.2 尽早强制推行运销分离

如果允许管网公司开展销售业务,在天然气供应过剩的情况下,管网公司可能会拒绝为外部竞争气源提供公平、无歧视的运输服务。“网运分开”一直是能源领域改革的焦点,符合国家对新一轮改革“管住中间、放开两头”的总体思路。运输和销售业务分离,使国家管道公司可以向第三方用户公开、公平、公正地提供无歧视(包括价格歧视和服务质量歧视)的管道运输服务。2016年10月9日,国家发改委发布了“关于印发《天然气管道运输价格管理办法(试行)》和《天然气管道运输定价成本监审办法(试行)》的通知”,这是在为管网独立搭桥铺路,但从文件具体内容来看,改革速度明显放缓。该文件要求目前生产、运输、销售一体化经营暂不能进行分离的企业首先实现财务独立;同时,该文件没有对未来新建管道的运输价格提供参考费率;文件中也没有涵盖省级管网。运输和销售分离进展放缓以及省级管网不纳入管网改革的思路,会使得管网改革延缓并且不能彻底解决问题。因此,建议政府加快推进运销分离的速度,加大管网独立改革的力度和范畴。

4.3 明确纳入国家管道公司的管道范围

三大公司拥有的国家级干线管道和各地方政府控制的省级支干线管网(管径Ø508 mm以上)必须同步剥离,并同时推动城市燃气公司的配气管网公平开放,实现气源商和市场消费端的“零距离”接触,即鼓励竞争和直供。但有些管道不适宜划入国家国道公司,例如油气田集输管网,距离较短、点对点供应的管道,以及对气质有特殊要求的专用管道。

4.4 改革管道建设审批和管理机制

改革管道建设审批机制从以下几个方面考虑:①由国家管道公司根据气源规划和下游市场需求量情况,统筹制定全国天然气管网布局和建设规划,由国家发改委(或者管道监管机构)会同国土资源部、环境保护部等部门共同审查、审批;②管道建设项目由核准制改为备案制;③经过审批并纳入统一规划的管道建设启动时间由政府监管部门或国家管道公司确定,管道项目开展前期工作不再由各级发展改革部门出具“路条”,简化环评、选址规划、用地审批等环节手续和层级。如此,可节约管道建设开展前期工作的时间以及大量人力和物力,大幅缩短管道建设周期,降低成本。但是,管道项目建设工作的关键节点必须报政府监管部门备案,监管部门有权依法进行监管。

4.5 严格成本监审、严控收益水平

对于管输价格的核定主要考虑管道容量、输气量和建设运营成本。国家管道公司客观上也有夸大成本的动力,因此必须对国家管道公司进行严格的成本监审,用制度堵住漏洞。成本监审从管道建设阶段开始,并于管道投运后每年进行一次。此外,为降低管道运输价格,促进天然气终端消费价格的降低,应将国家管道公司定位为公用基础设施企业,进而对国家管道公司成本和收益实行“双限”:①限制公司的整体收益水平,建议将公司整体收益率限制在8%以内;②限制管道运输价格费率,对于已投产管道根据成本监审情况,有条件的可以定期下调管道运输价格,对于新建管道实行两部制定价方式并制定较低的管道运输价格指导费率。

4.6 相关部门给予政策支持

相关部门应出台政策给予管道建设支持:①鉴于国家管道公司的公益性,应考虑降低国家管道公司税费负担,可降低管道运营成本支出,起到保障管道建设投资收益、促进社会资金积极参与管道项目投资建设的作用;②目前,我国管道建设用地仍按照工业项目建设用地对待,价格较高,且不同的行政区域相差较大。而西方发达国家对管道建设项目征地均给予政策支持,并有明确的征地补偿标准[13],这一措施有力地促进了天然气管道建设的快速发展。因此,我国政府相关部门也应制订合理的征地补偿标准,以降低管道项目投资,进而降低管道运输价格水平。

4.7 加快储气调峰设施建设

随着煤改气和天然气集中采暖/发电的快速发展,我国天然气消费量呈跨越式上升趋势,季节性调峰需求量将越来越大。2015年我国储气库的有效工作气量仅有55×108m3,占消费量的2.8%,距世界平均水平11.6%尚有较大差距。部分发达国家的调峰应急储备量达到年消费量的17%~27%[14],考虑到2030年我国天然气消费量规模可达5 100×108m3[15],储气设施的能力应超过1 000×108m3。地下储气库是天然气调峰的主要手段,目前国家级干线管道配套储气库没有单独财务核算和收费,均从管输费中回收储气库建设投资和运营成本[16]。因此,为了确保我国用气安全和维护天然气管网稳定运行,必须加快调峰储气设施建设,并研究实行天然气峰谷差价机制。

4.8 实施新气源项目配套管道代建回购机制

在符合国家管道统一规划的前提下,给予上游气源商新气源项目配套管道代建的选择权。如果上游气源商选择放弃该管道的建设权,那么国家管道公司有义务配合上游气源项目同步开展建设工作。实施管道代建回购机制,一方面有利于控制投资,保证气源项目和管道项目同步进行,另一方面也可以对国家管道公司形成一定的制约。气源商代建管道投产并运营一段时间达到一定负荷后,经监管部门批准,由国家管道公司回购该管道并负责运营。

4.9 加强国家管道公司安全高效运营机制研究

4.9.1 研究全国管网如何安全和高效运行

国家管道公司成立后,全国已有管网和新建管网的互联互通势在必行,天然气管道的输入口和输出口更多,同一条管道正输和反输可能需要频繁切换,甚至天然气流向随时变化,给管网运营的安全和效率带来负面影响。因此,要借鉴学习国外先进经验,并结合实际研究适合我国天然气管网安全和高效运营的系统解决方案。

4.9.2 研究天然气入网统一质量标准和热值计价

我国天然气气源已实现多样化,主要有煤层气、油田伴生气、气田气、页岩气、煤制气以及进口LNG等等,各种气源的热值和组分差异很大。随着管网的互联互通以及独立开放,多气源混输局面必然常态化,而用户对天然气质量的要求也不尽相同。因此,必须统一天然气入网的质量标准,推广热值计价,实现对于热值差异气源的公平计价,可以为管道运输服务解决很多矛盾和问题。

4.9.3 统筹规划全国管网布局,科学合理设计管道路由和管容

国家管道公司应根据我国自有气源、进口气源的规划和下游市场分布情况,统筹规划管网布局,根据实际情况稳妥分步、分段实施,科学合理设计管道路由走向和干支线配比;管输容量设计既要结合当前实际情况,也要考虑长远发展,遵循适度冗余原则。

[1] 刘勇, 单蕾, 孙慧, 王占黎, 郭海涛, 艾勇. 中国天然气价格改革适时提速——中国天然气行业2015年回顾与2016年展望[J]. 国际石油经济, 2016, 24(6): 61-68.

Liu Yong, Shan Lei, Sun Hui, Wang Zhanli, Guo Haitao, Ai Yong. Timely speed up in China's natural gas price reform—China's natural gas industry performance in 2015 and outlook for 2016[J]. International Petroleum Economics, 2016, 24(6): 61-68.

[2] 中国石油天然气集团公司. 2015年度报告[R/OL]. (2016-03-23) [2016-09-07]. http://www.cnpc.com.cn/cnpc/lncbw/201605/d18ee 9279c8a49d2a047c2db7b4348d9/files/543d28f600f648a3a251650 299b50806. pdf.

CNPC. 2015 annual report[R/OL]. (2016-03-23)[2016-09-07]. http://www.cnpc.com. cn/cnpc/lncbw/201605/d18ee9279c8a49d2 a047c2db7b4348d9/files/543d28f600f648a3a251650299b50806. pdf.

[3] 陆鹏垠. 天然气管网改革亟待“激”“活”[EB/OL]. (2016-08-03) [2016-09-07]. http://opinion.caixin.com/2016-08-03/100973873. html.

Lu Pengyin. To stimulate and accelerate the natural gas pipeline network reform in China[EB/OL]. (2016-08-03)[2016-09-07]. http://opinion. caixin.com/2016-08-03/100973873.html.

[4] 燕群. 中国天然气价格影响因素分析及未来运行趋势[J]. 国际石油经济. 2016, 24(6): 45-51.

Yan Qun. Influence factors and trends of China's natural gas price[J]. International Petroleum Economics. 2016, 24(6): 45-51.

[5] 中华人民共和国国家发展和改革委员会. 关于西气东输天然气价格有关问题的通知[EB/OL]. (2011-08-16) [2016-09-07]. http://www.nea.gov.cn/2011-08/16/c_131052100.htm.

National Development and Reform Commission of the People's Republic of China. Notifications on the related issues about "West-to-East" pipeline gas prices[EB/OL]. (2011-08-16) [2016-09-07]. http://www.nea.gov.cn/2011-08/16/c_131052100.htm.

[6] 王璐. 中石油拟出让逾800亿西气东输资产[N/OL]. (2014-05-13)[2016-09-07]. http://jjckb.xinhuanet.com/2014-05/13/ content_504143.htm.

Wang Lu. PetroChina intends to sell the assets valued of more than 80 billion CNY from its "West-to-East" Pipeline Gas Project[N/ OL]. (2014-05-13)[2016-09-07]. http://jjckb.xinhuanet.com/2014-05/13/content_504143.htm.

[7] 王璐. 天然气价格改革再获推进,管输管理办法具雏形[N/ OL]. (2016-06-27)[2016-09-07]. http: //news.xinhuanet.com/ fortune/2016-06/27/c_129091882.htm.

Wang Lu. To impel natural gas price reform and formulate primitive management measures[N/OL]. (2016-06-27)[2016-09-07]. http://news.xinhuanet.com/fortune/2016-06/27/c_129091882. htm.

[8] 王冰凝. 管网独立前夜中石油:缩减投资并出售资产,管道多地停工[N/OL]. (2015-11-27)[2016-09-07]. http://finance. ifeng. com/a/20151128/14096617_0. shtml.

Wang Bingning. What happened to the PetroChina before the "Independent Pipe Network" policy is released: Investment being reduced, assets being transferred, and many pipeline construction sites being shut down[N/OL]. (2015-11-27)[2016-09-07]. http:// finance.ifeng.com/a/20151128/14096617_0.shtml.

[9] 郜峰, 马宝玲, 耿长波, 王曦. 美国天然气市场发展历程及启示[J]. 资源与产业, 2013, 15(5): 126-131.

Gao Feng, Ma Baoling, Geng Changbo, Wang Xi. Evolution and references of America's gas market[J]. Resources & Industries, 2013, 15(5): 126-131.

[10] 田瑛,单蕾,孙春良,魏开华. 国外天然气管道建设历程及对我国的启示[J]. 石油规划设计, 2010, 21(5): 1-6.

TianYing, Shan Lei, Sun Chunliang, Wei Kaihua. History of natural gas pipeline construction at abroad and its enlightenment to China[J]. Petroleum Planning & Engineering, 2010, 21(5): 1-6.

[11] 周淑慧, 赵忠德, 李广, 谢青青. 国外天然气管网设施开放政策演变与启示[J]. 国际石油经, 2014, 22(6): 28-33.

Zhou Shuhui, Zhao Zhongde, Li Guang, Xie Qingqing. Policy developments and inspiration in open access to natural gas pipeline facilities abroad[J]. International Petroleum Economics, 2014, 22(6): 28-33.

[12] 刘万里. 英国天然气行业市场化改革历程——兼论“第三方准入”的制度条件[J]. 国际石油经济, 2015, 23(9): 62-68.

Liu Wanli. Market-oriented reform of British gas industry—the conditions of "third-party access"[J]. International Petroleum Economics, 2015, 23(9): 62-68.

[13] 吕建中, 司云波, 杨虹, 郝宏娜. 美俄欧天然气管网运营管理模式比较及启示[J]. 国际石油经济, 2015, 23(4): 28-33.

Lü Jianzhong, Si Yunbo, Yang Hong, Hao Hongna. CNPC Economics & Technology Research Institute Comparison of US, Russian, and EU natural gas pipeline network operating and management systems[J]. International Petroleum Economics, 2015, 23(4): 28-33.

[14] 魏欢, 田静, 李建中, 王影. 中国天然气地下储气库现状及发展趋势[J]. 国际石油经济, 2015, 23(6): 57-62.

Wei Huan, Tian Jing, Li Jianzhong, Wang Ying. Status and trends of underground gas storage in China[J]. International Petroleum Economics, 2015, 23(6): 57-62.

[15] 中国石油经济技术研究院. 2050年世界与中国能源展望[R/ OL]. (2016-07-12)[2016-09-07]. http://etri.cnpc.com.cn/etri/qydt/ 201607/0d251da8cfef4c569aee255899d9a037/files/4d94196ec15 540a89d35bdf41471a5a5.pdf.

CNPC Economics & Technology Research Institute. World and China energy outlook 2050[R/OL]. (2016-07-12)[2016-09-07]. http://etri.cnpc.com.cn/etri/qydt/201607/0d251da8cfef4c569aee2 55899d9a037/files/4d94196ec15540a89d35bdf41471a5a5.pdf.

[16] 丁国生, 梁婧, 任永胜, 赵晓飞, 冉莉娜. 建设中国天然气调峰储备与应急系统的建议[J]. 天然气工业, 2009, 29(5): 98-100.

Ding Guosheng, Liang Jing, Ren Yongsheng, Zhao Xiaofei, Ran Lina. Suggestions on establishing peak-shaving reserve and emergency system in China[J]. Natural Gas Industry, 2009, 29(5): 98-100.

(修改回稿日期 2016-09-22 编 辑 陈 嵩)

Necessity for establishing a state-owned natural gas pipeline company and proposals

Yan Qun

(CNOOC Gas & Power Trading & Marketing Branch, Beijing 100020, China)

NATUR. GAS IND. VOLUME 36, ISSUE 10, pp.163-172, 10/25/2016. (ISSN 1000-0976; In Chinese)

At present, the rapid development of China's natural gas industry is still restricted by several factors. For example, gas transportation and marketing are bound together, the pipeline is not fairly accessible to the third party and the pipeline transportation price is generally higher. Therefore, pipeline network reformation is extremely urgent. In this paper, development status, management systems/ mechanisms and existing issues of natural gas pipelines in China and some developed countries around the world were investigated. It was proposed that a state-owned natural gas pipeline company is an optimal option for the independence of natural gas pipeline network in China, since it is conducive to the realization of market-based natural gas pricing, the reduction of pipeline transportation price, the enlargement of natural gas application scale and the improvement of pipeline peak shaving and emergent supply capacity. In view of the situations in China, it is recommended to implement the reformation from the following aspects. First, establish a state-owned natural gas pipeline company step by step. Second, separate the gas marketing from the gas transportation compulsorily as soon as possible. Third, put it in the pipeline scope of the state-owned pipeline company definitely. Fourth, reform the pipeline construction examination & approval and management mechanisms. Fifth, monitor and inspect the cost of the state-owned pipeline company and control its income level strictly. Sixth, get policy support from relevant authorities. Seventh, speed up the construction of peak-shaving gas storage facilities. Eighth, conduct agent-construction and buy-back mechanism of supporting pipelines for new gas source projects. And ninth, strengthen the study on high-efficiency safe operation mechanisms of the state-owned pipeline company.

China; Natural gas; Pipeline network independence; Interconnected; Transportation-marketing separation; State-owned natural gas pipeline company; Market-based; Pipeline transportation price; System/mechanism

10.3787/j.issn.1000-0976.2016.10.021

燕群,1979年生,经济师;主要从事天然气销售、市场开发以及市场信息和行业政策方面的研究工作。地址:(100020)北京市朝阳区太阳宫南街6号院。ORCID: 0000-0001-8403-2947。E-mail: yanqun@cnooc.com.cn

猜你喜欢

煤气与热力(2021年3期)2021-06-09

小学科学(学生版)(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年10期)2018-12-08

专用汽车(2018年10期)2018-11-02

能源(2018年8期)2018-09-21

能源(2018年8期)2018-09-21

能源(2018年8期)2018-09-21

能源(2018年8期)2018-01-15

中国公路(2017年8期)2017-07-21