基于 Heckman选择模型的高管激励与技术创新关系研究

——以医药行业上市公司为例

2016-12-06 08:03:04茅宁莹李佳佳

工业技术经济 2016年12期

茅宁莹 李佳佳

(中国药科大学,南京 211198)

基于 Heckman选择模型的高管激励与技术创新关系研究

——以医药行业上市公司为例

茅宁莹 李佳佳

(中国药科大学,南京 211198)

本文以我国医药行业上市公司为研究对象,采用Heckman选择模型避免样本选择偏差,同时将线性关系与非线性关系相结合,考察 “十二五”期间我国医药上市公司高管激励对技术创新的影响。实证研究结果表明:短期薪酬激励与技术创新之间并非简单的线性相关关系,两者之间呈明显的倒U型关系;长期股权激励对技术创新具有显著的正向影响。从而找到薪酬激励的极大值,提出避免过度薪酬激励、适当提高股权激励水平、建立合理的高管激励体系等对策建议。

Heckman选择模型 高管激励 技术创新 医药行业

引 言

医药产业作为一个典型的技术密集型、知识密集型产业,代表着国家和地区的高端技术与经济发展水平,同时关系到人民群众的生命健康及社会的和谐稳定,因此成为我国着力发展的战略性支柱产业。对于医药企业而言,技术创新是形成企业核心竞争力的关键,创新药物等新产品或新工艺有助于企业形成竞争优势,实现可持续发展。但是目前我国医药企业创新投入明显不足,如何提高产业整体创新能力成为国内学者研究的热点问题。

由于医药行业的特殊性,其技术创新具有高投入、高风险、高回报、周期长等特点,导致企业在进行创新活动过程中会产生严重的委托代理问题,因此高管激励成为影响企业技术创新活动的主要因素之一[1]。纵观国内外针对高管激励与技术创新关系的研究文献,发现该领域的研究仍存在一些问题与不足:(1)一般性理论研究方面,学术界仍存在争议,尚未得出一致的结论;(2)从医药产业来说,鲜有该方面的研究文献;(3)研究方法方面,大多学者采用回归分析方法,以选择技术创新活动的企业为样本进行实证检验,忽略了没有创新行为的观测值,由此可能引起样本选择偏差。基于此,本文以医药行业上市公司为例,创造性地采用Heckman选择模型控制样本选择偏误,再次探讨高管激励对技术创新的影响。

1 文献回顾与研究假设

高层管理者持有公司的战略决策权,是推动企业技术创新发展的主要力量。但是高管与股东存在不一致的利益函数,如果缺乏有效的激励机制,高管通常会为了自身利益最大化放弃投资高投入、高风险、长周期的创新项目,从而影响企业的长期发展,损害公司股东的利益。因此,如何通过合理的激励措施,使高管以创新为导向,有效配置公司内外部资源以提高企业的技术创新能力成为国内外学者研究的重要领域之一。学者们主要从薪酬激励与股权激励两个维度展开高管激励与企业创新的关系研究。

1.1 薪酬激励与技术创新

关于薪酬激励与技术创新的研究大多建立在薪酬契约理论的基础之上。根据薪酬契约理论,高管薪酬与经营业绩存在一定的相关性,其关联程度表现为薪酬业绩的敏感性。高管薪酬业绩敏感性越高,其经营企业的努力程度越高。大多学者认为,目前我国企业高管处于财富积累阶段,具有较高的薪酬业绩敏感性,能够制定出有利于公司的创新决策,因此薪酬激励可以显著提升企业的技术创新能力。陈晓辉和王贞洁(2014)通过回归分析方法发现在A股制造业上市公司中,高管薪酬激励与民营企业的技术创新投入显著正相关[1]。李瑶、汪伟(2015)的研究认为,薪酬激励可以促进创业板上市公司的研发投入[2]。徐宁和吴创(2015)将线性回归与非线性回归相结合,探讨了高管激励对民营中小企业创新动力及路径的影响,研究表明薪酬激励对企业创新动力产生正向影响,与内部自主研发的选择倾向则呈倒 “U”型关系[3]。

然而,根据期望理论可知,薪酬激励的有效性在相当大的程度上取决于高管感知到的薪酬吸引力[4]。当高管财富处于较低阶段时,薪酬可以发挥较强的激励作用。但是随着高管财富的不断增加,薪酬激励从激励因素变为保健因素,其激励作用开始逐渐下降,即存在边际递减效应。甚至随着薪酬的继续升高,薪酬的收入效应开始超过替代效应[5]。本文认为,由于我国上市公司普遍存在高管隐性激励,较低的薪酬水平也有可能产生边际递减效应,因此,提出如下假设:

H1:短期薪酬激励与医药企业技术创新能力存在倒U型关系。

1.2 股权激励与技术创新

国内外关于股权激励效应的研究均建立在“利益趋同假说”与 “管理者防御假说”两个假说的基础上。Jensen和Meckling(1976)提出利益趋同假说,认为通过对公司代理人实行股票期权等激励方式,可以促进高管与股东利益趋于一致,大大降低委托代理成本。基于利益趋同假说,诸多学者研究证实股权激励与企业技术创新之间存在显著的线性关系[6]。Lerner和Wulf(2007)以美国高科技企业为样本,最终发现,对高管实行股票或期权等股权激励方式可以显著提高企业的专利数量[7]。此外,Zahra[8](2000)、Bulan和Sanyal[9](2011)、黄园和陈昆玉[10](2012)等学者也认为高管持股比例与企业技术创新活动呈显著正相关。然而,“管理者防御假说”却认为授予高管股权激励会增强其抵制内外部监管压力的能力,从而强化高管的机会主义行为[11]。此后,徐宁 (2013)[12]、王建华[13](2015)及李瑶、汪伟[2](2015)等学者支持管理者防御假说,认为高科技企业与创业板企业高管的长期股权激励契约与研发投入、专利授权数等技术创新指标呈倒U型关系,李瑶和汪伟同时指出,当管理层持股比例超过30.73%时,管理层持股比例增大反而不利于企业进行技术创新投入。

综上所述,国内外学者就高管激励与技术创新之间的关系展开了丰富的研究,但至今仍未得出一致结论。分析其原因可能在于:(1)选取的研究样本各异,部分学者以全部上市公司为样本,其他学者以创业板、中小板、高科技企业或民企、国企为样本;(2)较多文献局限于两者之间的线性相关关系,忽略了高管激励与技术创新之间的非线性关系研究。医药企业作为高新技术企业,却鲜有学者对其进行研究,因此,本文以医药行业上市公司为样本,创新性地采用Heckman选择模型进行实证研究。同时,本文将线性研究和非线性研究相结合,认为我国医药行业股权激励强度较弱,管理者防御效应尚未出现,提出如下假设:

H2:长期股权激励与医药企业技术创新能力存在正相关关系。

2 研究设计

2.1 样本选择与数据来源

本文以我国医药制造业上市公司为研究样本,选取2011~2015年即 “十二五”为研究区间,考察我国医药行业短期薪酬激励、长期股权激励对技术创新能力的影响,为 “十三五”期间医药企业创新能力的提升提供决策依据。为了确保实证结果的信度与效度,剔除ST、*ST、PT企业,最终得到95家医药上市公司,共计475个观测值。高管激励数据与财务数据等均来源于CSMAR数据库,专利数据来自于国家知识产权局的中国专利数据库。数据的处理和分析采用STATA 13.0和SPSS 21.0完成。

2.2 变量定义与计量

本文的被解释变量为医药企业的技术创新指标。现有文献主要从创新投入与创新产出两个方面测量企业的技术创新能力。前者通常采用R&D投资强度表示,后者大多用专利数量或新产品产值衡量。由于许多上市公司并未在年报中披露R&D投入数据,但研发数据缺失并不代表公司没有研发投入。如果仅仅使用披露研发投入的上市公司数据进行研究,难以确保研究结论的科学性与准确性。因此本文选取专利申请数量测量医药行业上市公司的技术创新能力。

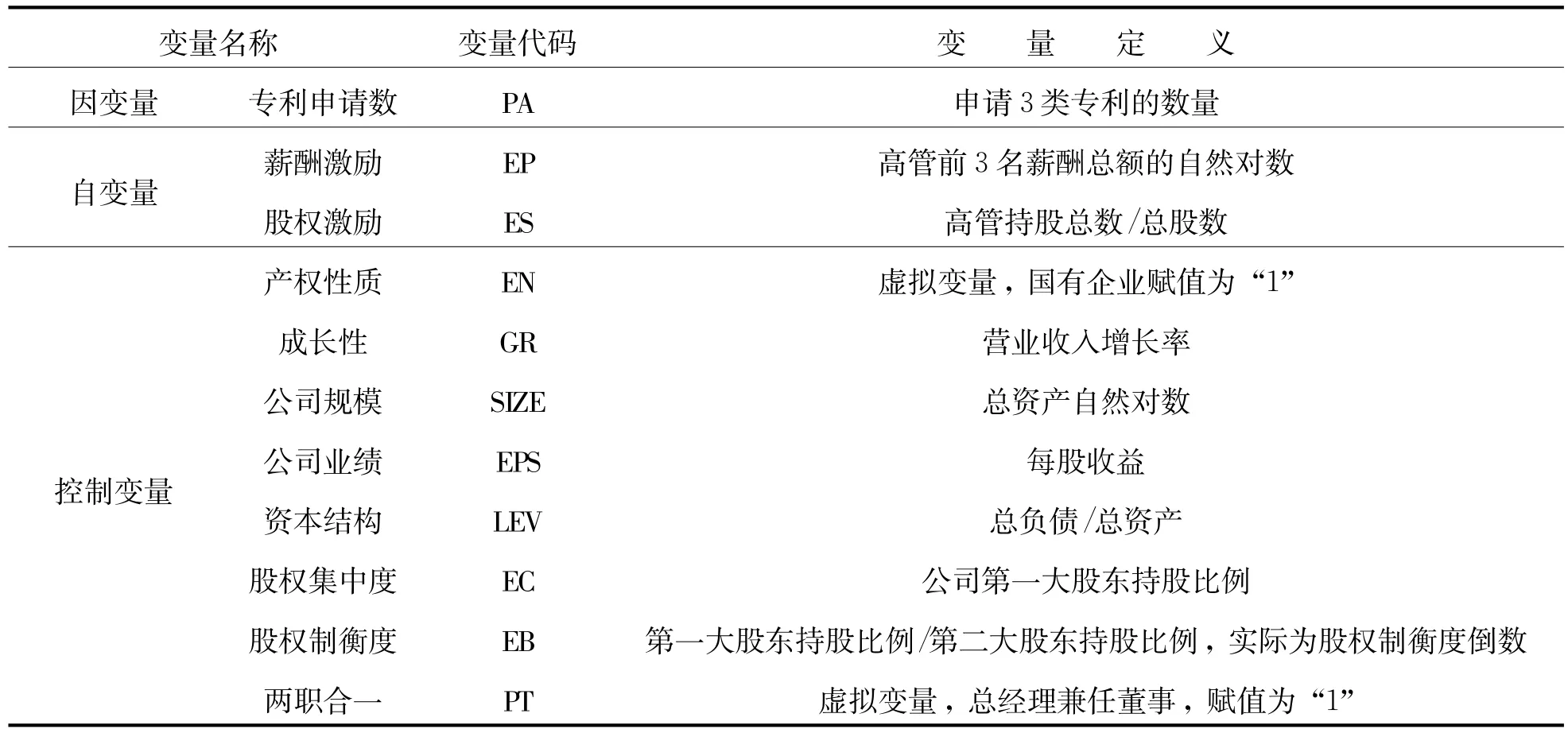

解释变量为高管薪酬激励与高管股权激励,短期薪酬激励通过高管前3名薪酬总额衡量,长期股权激励采用高管持股比例衡量。此外,由于影响技术创新的因素众多,本文参考其他学者的研究[14-16],选取公司基本特征及治理结构方面变量,控制其他可能影响技术创新能力的因素。具体包括公司规模、公司业绩、成长性、资本结构与产权性质、股权集中度、股权制衡度、两职合一。具体的变量定义见表1。

表1 变量说明

2.3 研究方法与模型构建

2.3.1 研究方法

本文选择 Heckman[17](1979)提出的 Heckman两阶段模型,用来解决样本选择偏差。由于中国专利数据库中部分医药企业的专利申请数为0,若使用普通最小二乘法进行回归估计,必然将无创新产出的观测值排除在外,最终只是对有创新产出的部分样本进行估计,从而产生样本选择偏误。这是由于只有当无创新产出的发生是随机的,忽略或者剔除无创新产出企业才可能不会造成偏差[18]。因此,需要利用Heckman两阶段模型避免样本选择偏差。

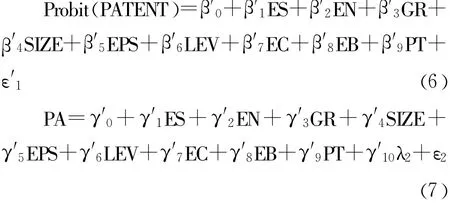

Heckman模型分为两步,第一步为创新选择模型,通过二值Probit模型分析:

式(1)表示,医药企业是否选择技术创新即Yi1,是由可观测的相关变量Xi1和不可观测的变量α共同决定的。如果企业选择技术创新,则Yi1=1,否则Yi1=0。εi为误差项。

第二步为创新数量模型,利用Yi1=1的选择样本进行回归:

式(3)中,Yi2为第二阶段的被解释变量,即医药上市公司的专利申请数量。Xi2为第二阶段的解释变量。λi是根据第一阶段计算得出的逆米尔斯比率,用于修正样本选择偏差,若λ显著不为零,则表明确实存在选择性偏差,因此Heckman模型是有效的。μi为误差项。

2.3.2 模型构建

本研究利用Heckman模型,从创新选择与创新数量两个阶段分别考察高管激励对医药上市公司技术创新的影响。首先,通过构建Heckman选择模型,验证薪酬激励与医药企业技术创新的非线性关系:

同时,为验证股权激励与技术创新之间的线性关系,构建以下模型:

方程(4)和方程(6)为创新选择方程,分别考察薪酬激励、股权激励及其他因素对医药企业是否选择技术创新的影响。若医药企业专利申请数量大于零,则PATENT=1;若医药企业专利申请数量等于零,则PATENT=0。方程(5)和方程(7)为创新数量方程,利用PATENT=1的选择样本进行回归估计,分别考察薪酬激励、股权激励及其他因素对医药企业技术创新能力的影响。其中,EP为短期薪酬激励,使用 “高管前3名薪酬总额的自然对数”来衡量,ES为长期股权激励,通过 “高管持股比例”来衡量,λ为逆米尔斯比率,ε为误差项,其余均为控制变量,用以控制其余变量对技术创新能力的影响。

3 实证结果与分析

实证分析之前,首先进行相关性分析与共线性检验。从相关系数矩阵中可以看出,专利数量与高管持股比例、高管前3名薪酬总额呈现为正相关关系,和前文分析一致;解释变量与控制变量两两之间的Pearson相关系数较小,大多在0.1左右,只有股权集中度与股权制衡度相关系数较大,达到0.51,基本可以认为模型不存在严重的多重共线性问题。此外,各变量VIF值均小于2。通过综合判断得出,本研究模型设置较为合理,不存在多重共线性问题,适合做进一步的统计分析。

3.1 描述性统计与分析

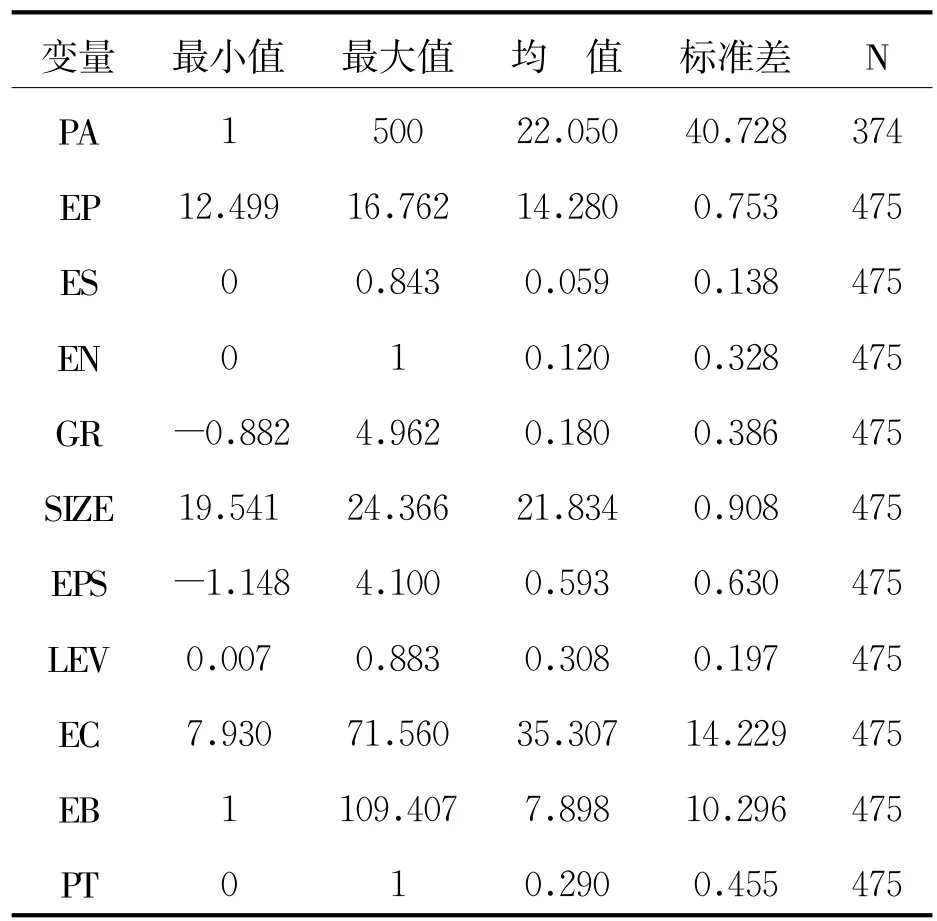

表2列出了模型中各变量的描述性统计结果。从表2可以看出,全部样本中有101个观测值专利数量为零,可见我国部分医药企业在某些年份中没有创新产出,医药行业整体创新能力较为薄弱,实现 “十三五”目标仍任重而道远。我国薪酬激励变量(EP)的平均值为14.28,可见高管前3名薪酬总额高达160万,且标准差小于1,说明我国医药企业高管薪酬水平普遍较高,差异并不明显;薪酬最高者甚至达到1900万。高管持股比例(ES)最高值为13.8%,平均水平为5.9%,说明近五年来我国医药行业股权激励水平仍普遍较低。

表2 描述性统计

3.2 Heckman选择模型结果与分析

3.2.1 薪酬激励与技术创新关系实证结果与分析

表3显示了我国医药企业薪酬激励与技术创新的Heckman两步法分析结果。为验证薪酬激励与技术创新的非线性关系,首先检验两者之间的线性相关关系。由表3可知,薪酬激励与技术创新的线性模型和非线性模型中,逆米尔斯比率均不为0,且在5%的水平上显著,可见确实存在样本选择偏差,Heckman模型是有效的。

从表3可以看出,模型(1)中薪酬激励与医药上市公司专利申请数量的线性相关关系并不显著,因此验证两者之间的非线性关系是十分必要的。在模型(2)加入平方项之后,薪酬激励及其平方项均在5%的水平上显著,且薪酬激励与专利数量为正相关,薪酬激励平方项与专利数量为负相关,由此判断出医药上市公司的薪酬激励与技术创新能力呈倒U型关系,假设1得到验证。同时,利用EP及EP2系数求出薪酬激励变量(EP)的拐点,为14.208。因此可以推断,在我国医药行业高管前3名薪酬总额未达到148万时,随着薪酬水平的提升企业的技术创新能力亦不断提高;当高管前3名薪酬总额达到148万之后,薪酬激励对技术创新的促进作用逐渐降低,分析其原因可能为,当薪酬达到一定水平后,产生的吸引力逐渐降低,公司高管更倾向于将冗余资源用于维持现有业绩,而放弃投资高风险、长周期的创新活动。

控制变量中,企业规模和公司业绩与技术创新选择在5%的水平上显著正相关,与技术创新数量在1%的水平上显著正相关,即企业规模与公司业绩均会促进医药企业选择技术创新,并且可以显著提高医药企业的技术创新能力。企业规模(SIZE)越大,分散创新活动风险的能力越高,大大降低研发项目失败的风险,因此越有可能进行技术创新;此外,大规模企业具有先进的研发设备和强大的科研团队,创新效率较高,通常可获得较多创新成果。公司业绩(EPS)越好,越有可能选择技术创新,因为企业能够提供充足的资金与人员进行研发投资,较高的研发投入必定会带来相对高的创新产出,从而提升企业的技术创新能力。两职合一(PT)与技术创新选择在1%的水平上显著负相关,与技术创新数量在5%的水平上显著负相关。该结论表明,即使董事长兼任公司高层管理者,也并未以公司股东利益最大化为目标,医药企业的技术创新能力没有因此而提升,极可能是高管利用所拥有的权力追求自身利益而放弃了投资研发项目的机会。

此外,其他控制变量未能通过显著性检验,有待进一步考察与分析。资产负债率(LEV)与医药企业的技术创新选择和技术创新能力均为正相关,表明高管已经意识到技术创新能力是医药企业的核心竞争力,即使承担较高的负债水平仍会选择技术创新,提高企业的技术创新能力。但资本结构与技术创新关系并不显著,说明高管在做出技术创新决策时,同时会考虑企业债权人的权益,避免因技术创新投入产生过高的资产负债水平。企业成长性(GR)与技术创新选择、技术创新能力均为负相关,但并不显著。可能是成长快的企业往往关注企业多方面的发展,将较多资源与资金投入到其他业务中去。产权性质(EN)、股权集中度(EC)与技术创新均为负相关。由于竞争压力小,国有控股的医药上市公司通常不愿意选择技术创新,技术创新能力落后于非国有企业。股权集中度对医药企业技术创新产生了消极影响。一般来说,股权越为集中,大股东则会更加重视企业的长期发展,加强对高管短视行为的监督,促使其选择技术创新以提高企业的竞争优势;但是与此同时,大股东也会规避投资风险,避免公司短期收益受损,因此进行技术创新决策时更加谨慎,极有可能抑制企业的技术创新投入。股权制衡度倒数(EB)与技术创新为负相关,可见股权制衡度可以促进医药企业选择技术创新,并提高企业的技术创新能力。股权制衡可以避免“一股独大”,使多个大股东互相牵制从而制定出科学的技术创新决策。

表3 薪酬激励与技术创新实证分析结果

3.2.2 股权激励与技术创新关系实证结果与分析

我国医药企业股权激励与技术创新的Heckman两步法分析结果如表4所示。由表4可知,λ显著不为0,说明Heckman选择模型是有效的。实证结果显示,股权激励(ES)与技术创新选择呈现正相关,但并未通过显著性检验;与技术创新数量在1%的水平上显著正相关。股权激励并不能显著促进医药企业选择技术创新,说明并非高层管理者持股比例越高的企业,选择技术创新的可能性越大。但是由于股权激励可以促使高管与股东利益趋向一致,产生较强的激励作用,高管持股比例越高的企业技术创新产出越高,因此H2得到验证。王文华等(2014)研究结果表明,我国高技术上市公司的股权激励与技术创新为倒U型关系[14]。因此,与整个高新技术行业相比,我国医药行业股权激励水平普遍较低,尚未达到极值,因此与技术创新能力仍表现为线性相关关系,并未出现 “管理者防御效应”。

控制变量中,企业规模(SIZE)和公司业绩(EPS)与技术创新选择在5%的水平上显著正相关,与技术创新数量在1%的水平上显著正相关。医药企业规模越大,业绩越好,越倾向于选择技术创新,技术创新能力明显高于小规模、业绩低的企业。两职合一(PT)与技术创新选择及技术创新数量在1%的水平上为显著负相关,说明高管兼任董事对医药企业技术创新产生了消极作用。

表4 股权激励与技术创新实证分析结果

3.3 稳健性检验

为验证薪酬激励与技术创新的非线性关系,本文进行了稳健性检验。对薪酬激励变量(EP)进行替换,使用 “董事、监事及高管前3名薪酬总额的自然对数”代替 “高管前3名薪酬总额的自然对数”,重新进行检验,回归结果与前文基本一致,可见本文研究结论的可靠性。

4 结论与对策

本文以高新技术产业医药行业上市公司为研究对象,从线性与非线性相结合的视角出发,创新性地采用Heckman两步法纠正样本选择偏差,对医药行业 “十二五”期间高管激励与技术创新的关系进行实证检验。研究结果表明,我国医药企业薪酬激励与技术创新能力并不存在显著的线性相关关系,而呈现倒U型关系;薪酬激励存在极大值,其拐点为148万;股权激励可以显著提升医药企业的技术创新能力。随着高管财富的不断增加,薪酬从激励因素转变为保健因素,对高管的吸引力逐渐降低,即薪酬激励存在边际递减效应,与企业的技术创新能力为倒U型关系。医药企业薪酬激励对技术创新的促进作用存在极大值,高管薪酬水平较低时,薪酬激励可以促进企业的技术创新,当薪酬水平达到极大值之后,薪酬激励反而会抑制企业的技术创新。根据我国医药企业 “十二五”期间数据可知,高管前3名薪酬总额达到148万时对技术创新的激励作用最强。我国医药企业股权激励的平均水平为5.9%,可见企业间高管持股比例普遍较低,目前表现为利益趋同效应,管理者防御效应尚未显现,因此股权激励对企业技术创新起到了显著的促进作用。本文通过使用Heckman选择模型实证检验医药行业高管激励与技术创新的线性与非线性相关关系,避免直接剔除没有专利数据的上市公司而引起的样本选择偏误,同时打破以往研究只关注线性关系的局限性,丰富我国医药行业高管激励与技术创新之间的经验数据,为医药企业 “十三五”期间技术创新决策提供依据。

根据本文的实证研究结论,为提高我国医药企业的技术创新能力,提出以下对策建议:(1)由于薪酬激励与技术创新表现为倒U型关系,可见我国医药企业已经产生过度激励问题,因此在设计薪酬契约时应当将高管薪酬水平控制在适当的范围内,防止较高的薪酬水平使高层管理者产生短视效应。同时,可将创新产出数量作为高管经营业绩的考核指标之一,促使高管做出科学的技术创新决策,避免其为了维持短期业绩而放弃投资高风险的创新活动。(2)高管股权激励可以显著提高医药企业的技术创新水平,远未达到利益趋同效应与管理者防御效应的临界点,因此应适当提高高管持股比例,进一步发挥股权激励的利益趋同效应。(3)建立合理的高管激励体系,有效结合短期薪酬激励与长期股权激励。通过适当的薪酬水平激励高管提高公司的短期经营业绩,配合股权激励作用,促使高管追求短期利益的同时注重公司的长期发展,从而达到较强的激励效果。

[1]陈晓辉,王贞洁 .高管激励与企业技术创新投入关系研究[J].财会通讯,2014,(33):54~56

[2]李瑶,汪伟 .股权激励、薪酬激励与技术创新投入——基于创业板的经验数据 [J].财会月刊,2015,(35):107~110

[3]徐宁,吴创 .高管激励契约、技术创新动力与路径选择——来自民营中小上市公司的经验证据 [J].科技进步与对策,2015,32(4):71~76

[4]左晶晶,唐跃军 .高管薪酬激励过度了吗——基于边际递减效应与中国民营上市公司的研究[J].商业经济与管理,2010,(1):61~68

[5]左晶晶,唐跃军.高管过度激励、所有权性质与企业国际化战略 [J].财经研究,2011,37(6):79~89

[6]Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305~360

[7]Lerner J,Wulf J.Innovation and Incentives:Evidence from Corporate R&D[J].Review of Economics and Statistics,2007,89(4):634~644

[8]ZAHRA S A,NEUBAUM D O,HUSE M.Entrepreneurship in Medium-size Companies:Exploring the Effects of Ownership and Governance Systems[J].Journal of Management,2000,26(5):947~976

[9]Bulan L,Sanyal P.Incentivizing Managers to Build Innovative Firms[J].Annuals of Finance,2011,7(2):267~283

[10]黄园,陈昆玉 .高管层股权激励对企业技术创新的影响研究——基于深沪A股上市公司的面板分析 [J].科技管理研究,2012,(12):179~182

[11]Fama E F,Jensen M C.Agency Problems and Residual Claims[J].Journal of Law&Economics,1983,26(2):327~349

[12]徐宁 .高科技公司高管股权激励对 R&D投入的促进效应——一个非线性视角的实证研究[J].科学学与科学技术管理,2013,34(2):12~19

[13]王建华,李伟平,张克彪,等 .“创新型企业”高管薪酬对创新绩效存在过度激励吗[J].华东经济管理,2015,29(1):119~125

[14]王文华,张卓,季小立.高管持股与研发投资:利益趋同效应还是管理防御效应?——基于高新技术上市公司的实证研究 [J].研究与发展管理,2014,26(4):23~31

[15]徐宁,王帅 .高管激励契约配置方式比较与协同效应检验——基于我国高科技上市公司动态创新能力构建视角[J].天津财经大学学报,2013,(8):90~100

[16]陈玉莹,褚淑贞 .医药上市公司治理结构对技术创新的影响 [J].中国新药杂志,2015,24(3):250~254

[17]Heckman,JJ.Sample Selection Bias as a Specification Error[J]. Econometrica,1979,47(1):153~162

[18]赖永剑.基础设施建设与企业创新绩效 [J].贵州财经大学学报,2013,(3):70~76

Correlation on Executive Incentive and Technology Innovation Based on Heckman Selection Model——A Case of Pharmaceutical Industry

Mao Ningying Li Jiajia

(China Pharmaceutical University,Nanjing 211198,China)

By researching on China’s pharmaceutical industry listed companies,using Heckman selection model to avoid sample selection bias,this paper combines the linear and nonlinear relations to investigate executive incentive effects on technological innovation during the twelfth five year plan.The result shows:the executive compensation incentive has not significant positive or negative effect on technology innovation ability,it is an“U”model;equity incentive has significant positive influence on technology innovation ability.Then we find the maximum of compensation incentive,and suggest avoiding excessive compensation incentive,appropriately improving equity incentive,and setting up reasonable executive incentive system.

Heckman selection model;executive incentive;technology innovation;pharmaceutical industry

10.3969/j.issn.1004-910X.2016.12.019

F424

A

(责任编辑:王 平)

2016—09—23

国家社科重大项目 “我国创新药物政策环境研究”(项目编号:15ZDB167)。

茅宁莹,中国药科大学国际医药商学院副教授,博士。研究方向 :药物技术创新研究。李佳佳,中国药科大学国际医药商学院社会与管理药学硕士研究生。研究方向:医药产业经济与政策。

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:42

现代经济信息(2020年34期)2020-06-08 06:02:06

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

消费导刊(2018年8期)2018-05-25 13:19:58

中国市场(2016年44期)2016-05-17 05:14:36

商业会计(2015年15期)2015-09-21 08:26:50

教育与职业(2014年13期)2014-04-17 10:40:01