发达国家进口需求结构变化及其对中国供给侧改革的启示

2016-12-05 05:59:21陈万灵傅双丽

广东外语外贸大学学报 2016年5期

陈万灵 傅双丽

(广东外语外贸大学 国际经济研究中心, 广州 510006)

发达国家进口需求结构变化及其对中国供给侧改革的启示

陈万灵 傅双丽

(广东外语外贸大学 国际经济研究中心, 广州 510006)

发达国家进口市场是中国传统市场,其进口结构在国际金融危机后进行了较大调整,对目前中国供给侧改革具体有一定指导意义。通过对发达国家进口需求结构变动的考察,发现发达国家进口需求排序从大到小依次为资本、资源型、技术型和劳动型产品;而且资源型和技术型产品进口份额上升快。而中国对发达国家出口与此变化态势不完全一致,需要对中国供给侧及其出口结构进行调整,保持对发达国家出口的资本型产品份额,扩大技术型产品出口份额,推进劳动密集型产业的产能转移,加强与资源出口国家的资源型产业合作。

进口需求; 发达国家; 中国外贸; 供给侧

一、问题提出与研究现况

2008年全球金融危机爆发后,世界各国经济发展遭受重大冲击,2009年全球经济速度下滑,之后几年经过反复震荡,进入低速增长时期。各国需求萎靡不振,而且需求结构进行深度调整。这对基于需求和需求结构之上的世界贸易产生着重要的影响。就中国而言,世界其它各国需求及其需求结构是中国外贸出口的基础,尤其是发达国家需求及其需求结构变化对中国外贸出口起到决定作用。因此,弄清发达国家需求及其需求结构变化对于中国对外出口及其出口产业调整,乃至整个产业结构调整都有重要作用;也为供给侧改革提供方向指引,有利于供给侧的调整符合国际需求变化。

对市场需求及其结构变化的探讨,往往交给企业进行,一般通过企业“试销”来测试或研究,这是一个微观的视角和探索方法。从宏观角度或者理论上研究全球需求及其需求结构变化的文献相对比较少,主要有以下几方面:

一是从总量上研究个别国家需求变化及其影响因素。Carone(1996)对美国1970~1992年的进口商品需求和非石油商品进口需求变化进行了研究,Bahmani-Oskooee和 Niroomand(1998)探讨了30多个发达国家的进口需求,Pattichis(1999)研究了塞浦路斯玉米、奶粉、黄油和稻谷等农产品进口需求,Hamori 和Matsubayashi(2001)考察了日本进口需求及其贸易差额变化,Tang(2003)对中国进口需求变化及其影响因素进行研究。另外,基于中国视角,对发展中国家如南非、印度、巴基斯坦和哈萨克斯坦的需求进行研究,目的是探讨中国商品在这些市场的竞争力(韦晓慧,2013;卢翠,2015)。以上这些研究都是从总量上研究需求及其影响因素,说明进口需求变化态势。

二是研究个别国家需求结构变化。一般而言,从“消费率、投资率和进出口率”分类视角来研究需求结构变化。毕吉耀(2010)阐述了美国等个别国家消费与储蓄或者消费与投资格局的调整。陶君道(2013)对美国、日本、德国、法国等发达国家以及俄罗斯、南非、印度、巴西等新兴市场国家近10年需求结构变化态势进行了研究。张媛媛(2012)通过对中国、日本、韩国等东亚10个国家的内需整合,探讨东亚区域性内需的构建和挖掘,推动东亚经济发展。张连城和李方正(2014)从国际比较角度对G20国家需求结构的演进趋势进行比较,说明中国需求结构失衡态势。崔岩(2012)从双边贸易角度分析中韩双方进口需求结构与对出口的影响效应。韦晓慧(2013)对南非进口产品结构变化对中国出口影响进行了分析。李慧玲(2016)分析印度和巴基斯坦两国的出口增长因素,发现竞争力效应不断增强的趋势。这些研究说明了一些国家需求结构变化。

三是从个别行业或产品进口需求变化来研究需求结构变化。不少文献对英国、马来西亚、土耳其等国家进口和消费结构问题进行理论与实证研究(Abbott、 Seddighi, 1996; Guncavdi、 Ulengin, 2012)。陈晶(2012)进一步分析了美国原材料、消费品、设备及中间产品进口需求变化。王峰和罗志鹏(2012)探讨了东盟国家电力、交通和通讯基础设施方面蕴含着潜在的投资需求。有文献探讨具体产品或行业进口需求变化,邢丽荣和徐翔(2013)对美国市场罗非鱼进口需求进行分析,李勤昌和张强(2015)对新兴市场机电产品需求进行分析。也有文献对发达国家和发展中国家居民消费需求及其结构的变化进行比较,并对发达国家居民需求与中国消费品出口关系进行计量分析,说明发达国家居民消费需求上升导致中国消费品出口贸易增长(资树荣,2006;资树荣、范方志,2004)。也有具体探讨对中国大豆、苹果汁进口需求进行了分析(高颖,2012;贺蕾,2011),从世界主要国家对蔬菜需求的分析,探讨中国蔬菜出口的需求效应(纪龙,2012)。另外,有文献从产品所包涵要素差异角度把产品分为资源密集型、劳动密集型、资本密集型和技术密集型产品,进而探讨全球需求结构总体变化、新兴经济体、海上丝绸之路沿线国家需求结构变化(陈万灵、杨永聪,2014;陈万灵、吴旭梅,2015),这些研究说明了一些国家产品需求及其结构变化。

上述文献对揭示世界需求变化的探讨做出了较大贡献,也存在一些不足:一是从比较宏观的总需求角度来研究个别国家的需求变化,省略了大量的需求信息;二是从需求结构方面的研究,按照“消费、投资和进出口”分类探讨部分国家需求结构变化,或者从个别产业或产品角度来说明一些国家需求变化,能够说明一些国际经济现象。但是,对经济量和国际需求量比较大的国家缺乏研究,尤其对发达国家需求结构变化还缺乏研究,难以准确把握世界需求结构的最新变化。所以,本文应用要素密集程度的分类方法继续探讨发达国家在国际危机后需求结构变化,为中国当前供给侧改革寻求对外出口的依据。

二、发达国家界定与进口需求分类

发达国家是指经济发展水平较高、技术较为先进、生活水平较高的国家,又称作工业化国家、高经济开发国家。本文采取联合国开发计划署(UNDP)在《2010年人文发展报告》(2010年11月4日发布)中对世界各国的分组界定,从其44个发达经济体中挑选属于经济合作与发展组织(OECD)的28个国家或地区——澳大利亚、奥地利、比利时、加拿大、捷克、丹麦、芬兰、法国、德国、希腊、匈牙利、冰岛、爱尔兰、意大利、日本、韩国、卢森堡、荷兰、新西兰、挪威、波兰、葡萄牙、斯洛伐克、西班牙、瑞典、瑞士、美国、英国。发达国家28国所占全球份额较大,2014年GDP为461051.11亿美元,占全球GDP的59.64%;其进口105686.94亿美元,占全球总量的55.98%。可见发达国家对世界贸易产生着重要的影响。

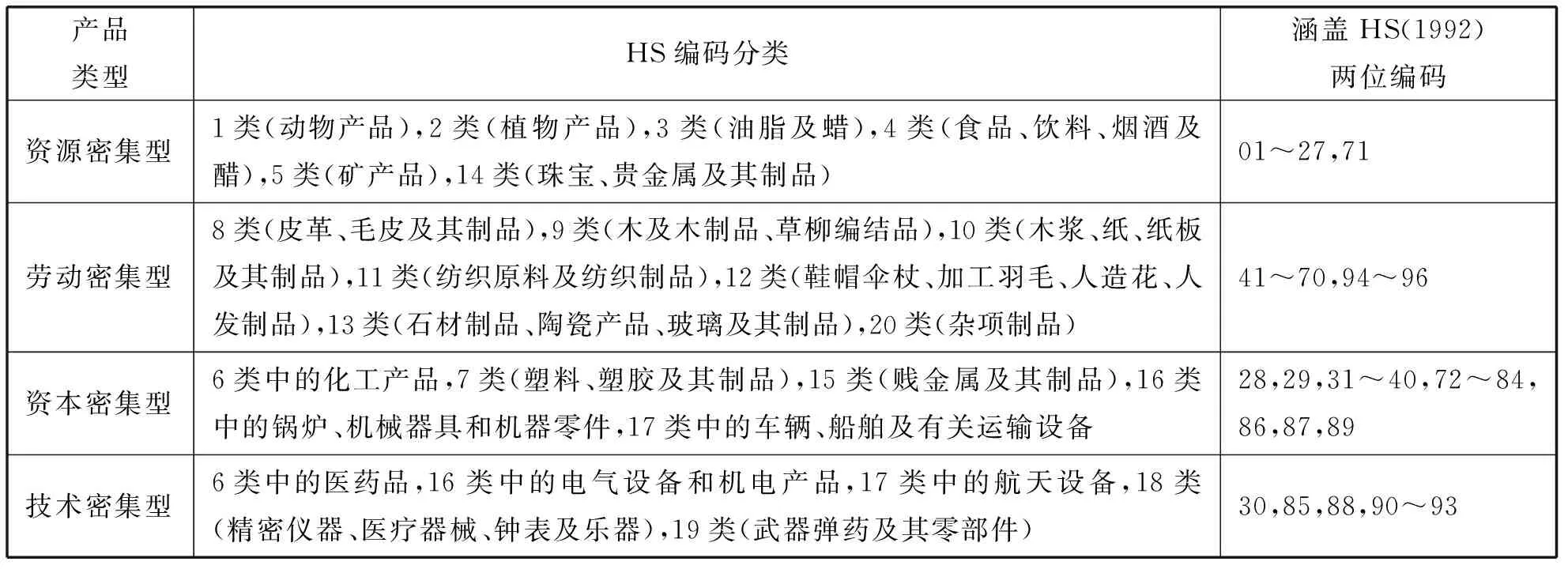

为了进一步分析发达国家商品进口需求结构的变化,本文根据HS(1992)编码的产品目录和章节分类,以及各类产品对不同生产要素的需求和投入状况,将进口商品划分为资源密集型、劳动密集型、资本密集型和技术密集型四大类,或简称资源型、劳动型、资本型和技术型(见表1)。

表1 需求结构分类

注:第21类(艺术品、收藏品及古物)和第22类(未归类商品)由于产品属性的特殊性,并未归入以上商品分类的范畴(以下数据均同此)。

三、发达国家进口需求结构变化情况

(一)发达国家进口需求变化情况

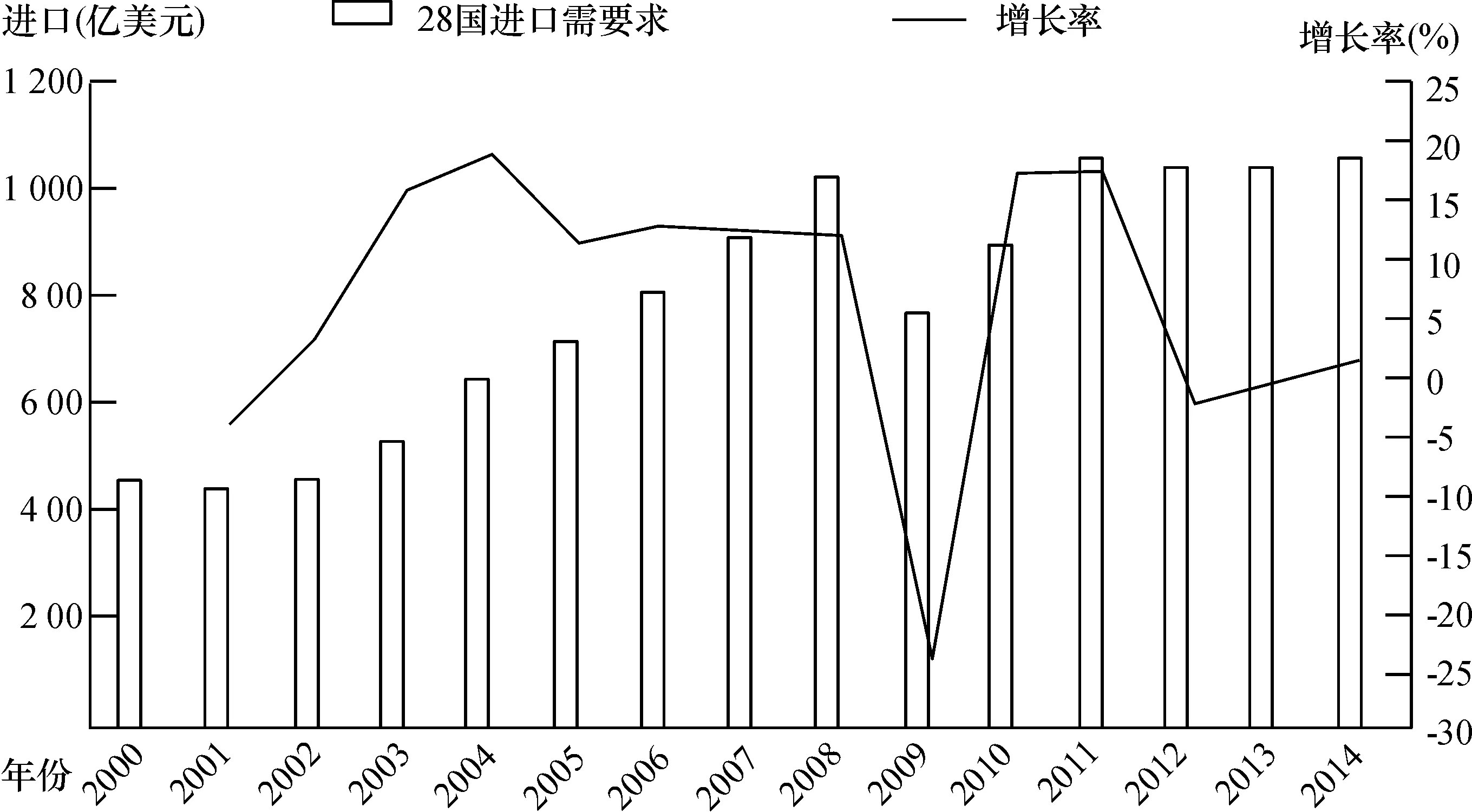

进入新世纪以来,发达国家进口需求呈现阶段性特征。总体来看,28国商品进口量从2000年的47108.47亿美元增长至2014年的105686.94亿美元,年平均增长率为5.94%。2008年国际金融危机前(2000-2007年),发达国家进口需求稳定增长,年均增长9.99%,2004年增长率达到一个峰值19.17%。2008年金融危机后(2007-2014年)年均增长2.05%,增速大幅度降低,其间进口需求增长出现了剧烈震荡,2009年增长率为-24.48%;之后增长率反弹至高位,2010年为17.30%,2011年为17.34%。近几年,经济发展和进口需求放缓,增长率大幅度降低,2012-2014年增速分别为-2.34%、-0.33%和1.16%,说明发达国家进口需求进入低速增长时期,而且增速仍然不稳定(见图1)。

图1 28国进口需求变动情况

注:原始数据来源于UNCOMTRADE数据库。

从各类产品进口看,2001-2014年均增长率排名由高到低依次为资源密集型产品、技术密集型产品、资本密集型产品和劳动密集型产品,分别为9.52%、6.69%、6.08%和5.65%;2008年国际金融危机后,这四类产品年均增速分别为4.20%、3.21%、0.82%和3.20%。说明28个发达国家主要资源密集型产品进口增速较快,资本密集型产品进口增速最低,而技术密集型产品和劳动密集型产品进口增速处于中间(见表2)。

表2 2001-2014年发达国家(28国)进口需求变动 单位:亿美元,%

注:①原始数据来源于UN COMTRADE 数据库和ITC数据库;②在进口商品中,不包含艺术品、收藏品及古物(97)和未归类商品(99)。

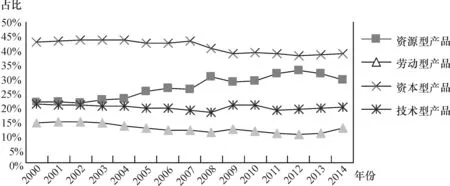

由于各类产品进口增速不同,导致其构成变化差异。资本密集型产品份额最高,危机后份额有所下降,从2007年的43.40%下降到2014年的38.67%;其次是资源密集型产品进口增速最快,其构成份额大幅度上升,从26.25%上升到29.46%,2012年达到最高值,为32.77%;近两年有所下降;再次,劳动密集型进口份额变化变化比较小,趋势不明显;技术密集型产品的进口份额略有上升,这两类产品2014年进口份额分别为12.18%和19.68%(见图2)。

图2 发达国家(28国)进口需求产品占比变化趋势

注:原始数据来源于UNCOMTRADE数据库。

(二)主要发达国家进口需求结构变化概况

在发达经济体中,经济水平比较高的主要有美国、日本、德国、英国、法国、意大利、加拿大等七国集团(G7)。这些国家工业技术水平高,工业体系比较完整,生产规模比较大。它们的需求和供给生产代表着世界经济发展方向,这里将重点探讨G7产品进口需求变化情况,借此弄清发达国家需求演变趋势。

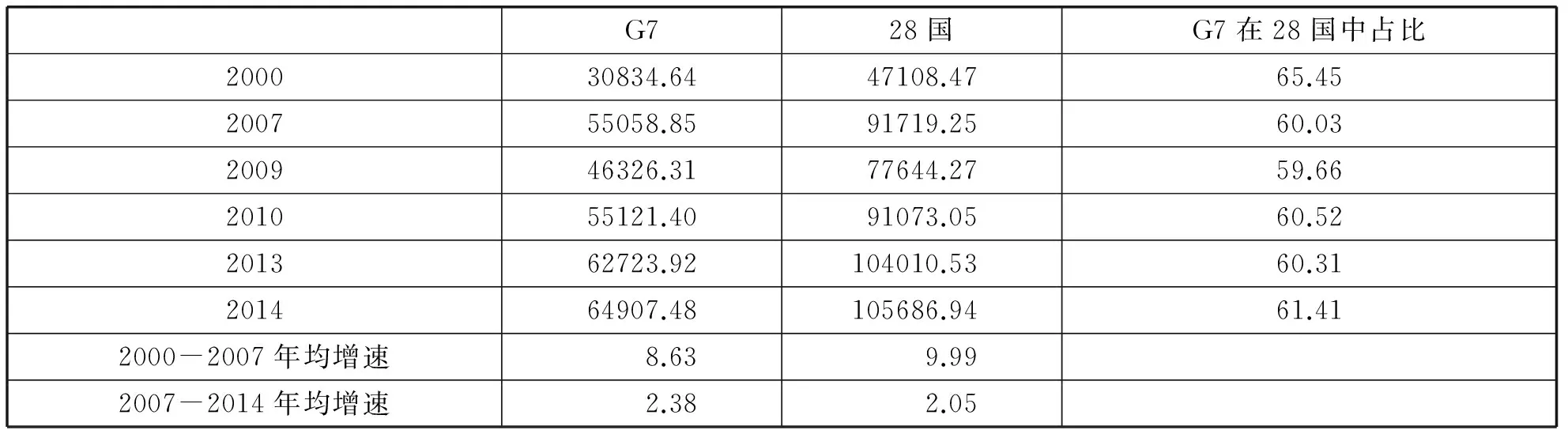

在28个发达国家中,G7的进口量占据了主要份额,具有一定代表性。尽管G7进口份额在国际金融危机后有所降低,但是占据了发达国家过半的进口需求份额,近几年的占比大约在60%左右,在世界进口总额中占35%左右。2000年,G7进口30834.64亿美元,2007年为55058.85亿美元,2000-2007年年均增长8.63%;2014年G7进口64907.48亿美元,2007-2014年进口年均增长2.38%,说明代表性发达国家进口需求进入低速增长时期(见表3)。

表3 G7国家进口需求与发达国家进口的比较

注:①原始数据来源于UN COMTRADE 数据库和ITC数据库;②数据不包含艺术品、收藏品及古物(97)和未归类商品(99)的数据。

从美国进口情况看,美国作为发达国家第一大国,2000年进口需求总量为11770.33亿美元,2014年为22633.77亿美元,年均增长率为4.78%,其中2000-2007年年均增长率为7.09%,而受金融危机影响,2007-2014年这一数字为2.52%。进口需求结构有所调整,资源密集型产品构成份额从危机前上升态势转变为下降态势;劳动密集型产品进口需求占比变化较小,危机后呈现下降态势,近两年有小幅上升;技术密集型产品进口份额成小幅上升态势,资本密集型产品进口份额在37~40%之间波动,仍然占据最大进口份额,2014年这4大类产品占比分别为24.41%、13.33%、39.67%和22.60%(见图3)。

图3 2000-2014年美国进口需求结构占比变化情况

注:原始数据来源于UNCOMTRADE数据库。

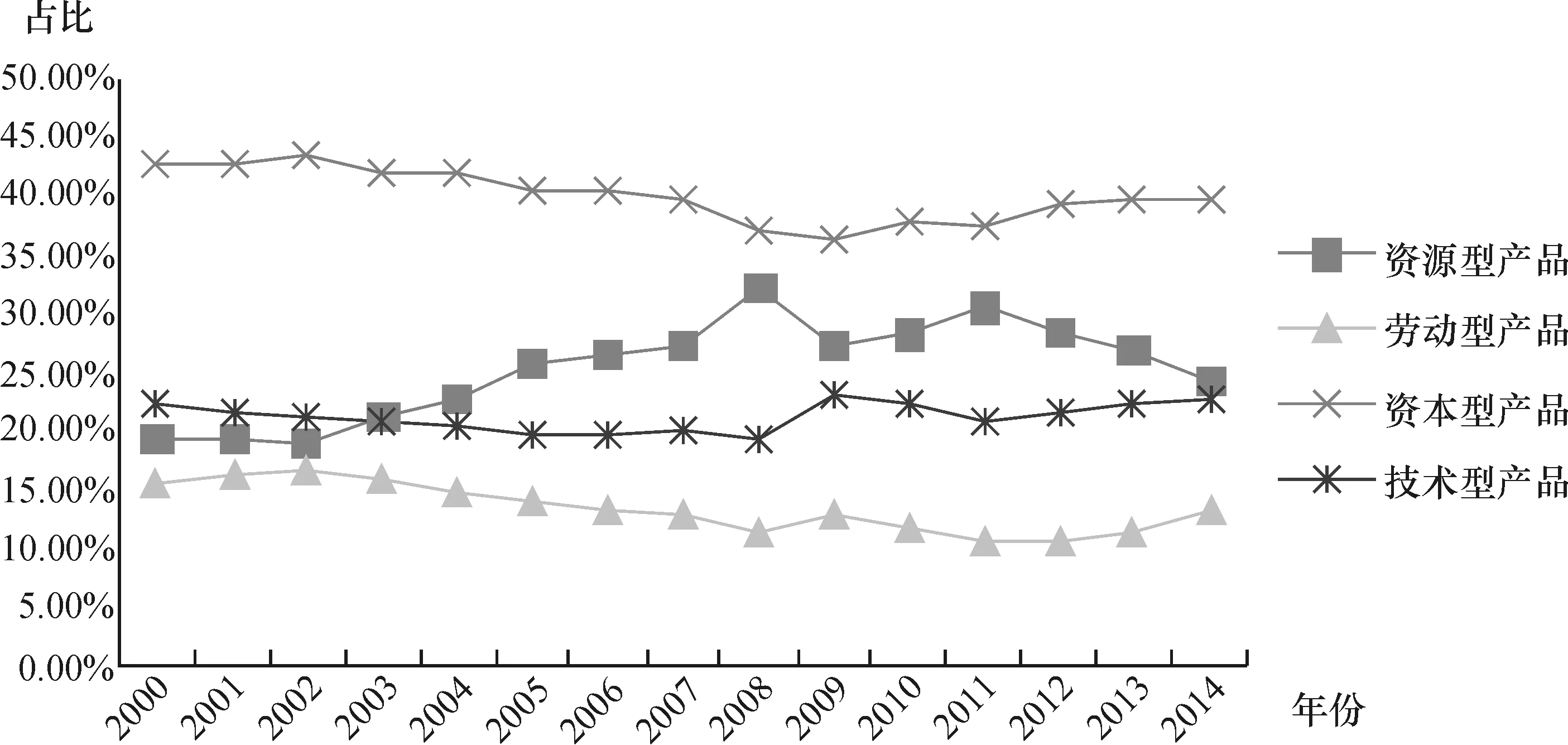

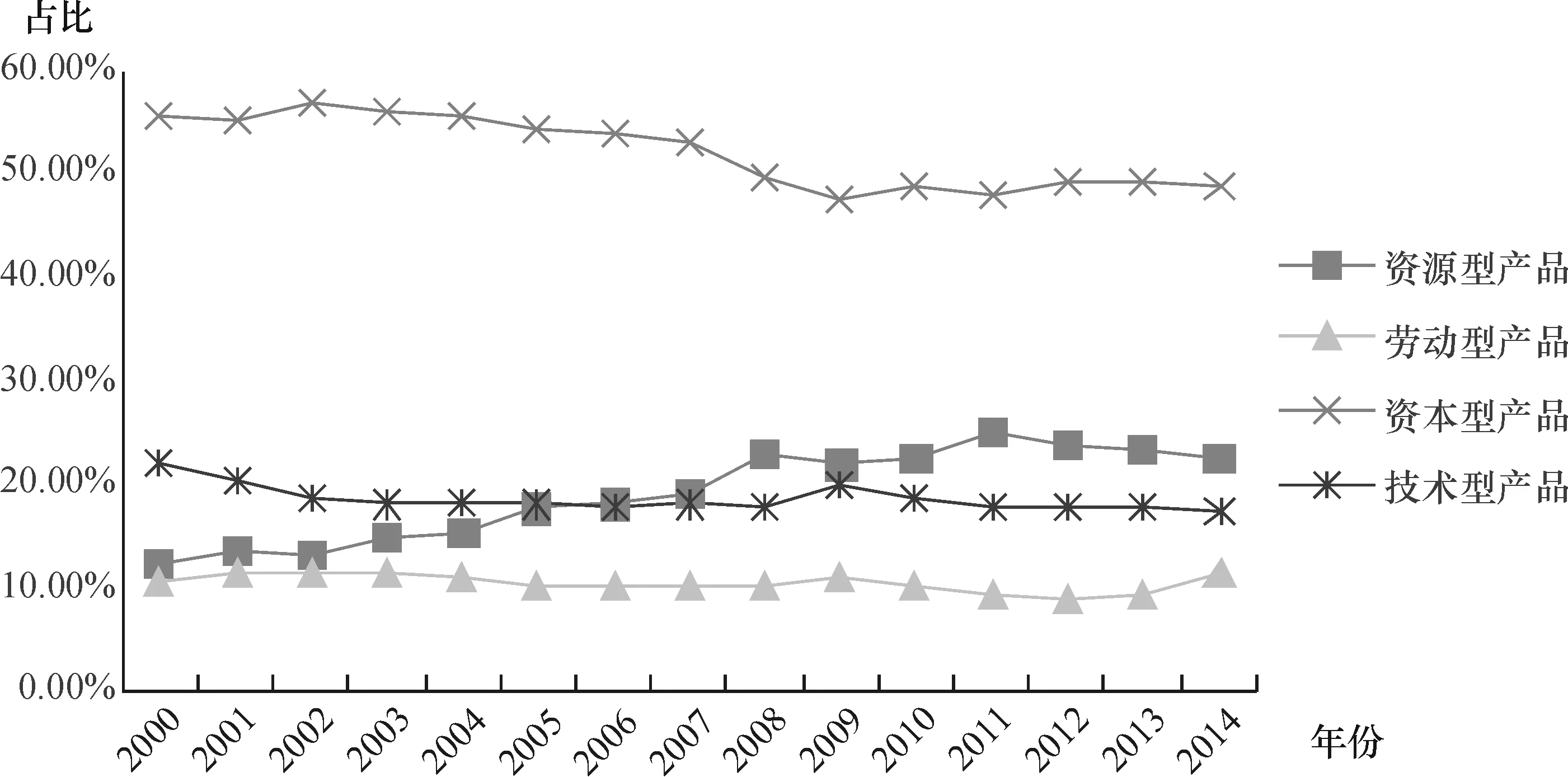

从英国进口情况看,2000年英国进口3466.67亿美元,2014年6794.72亿美元,年平均增长率为4.92%。从各类产品构成看,资本密集型产品进口份额最大,变化最大,国际金融危机后大幅度下降,从2007年的44.48%,下降到2014年的38.07%;其次是资源密集型产品,其份额有较大波动,总体呈上升态势,从27.43%上升到2012年的38.11%,超过了资本型产品进口份额,近几年大幅度下降,2014年为28.20%;劳动密集型产品进口份额略有下降;技术密集型产品进口份额呈现上升趋势,从2007年的23.83%上升到2014年的19.65%(见图4)。

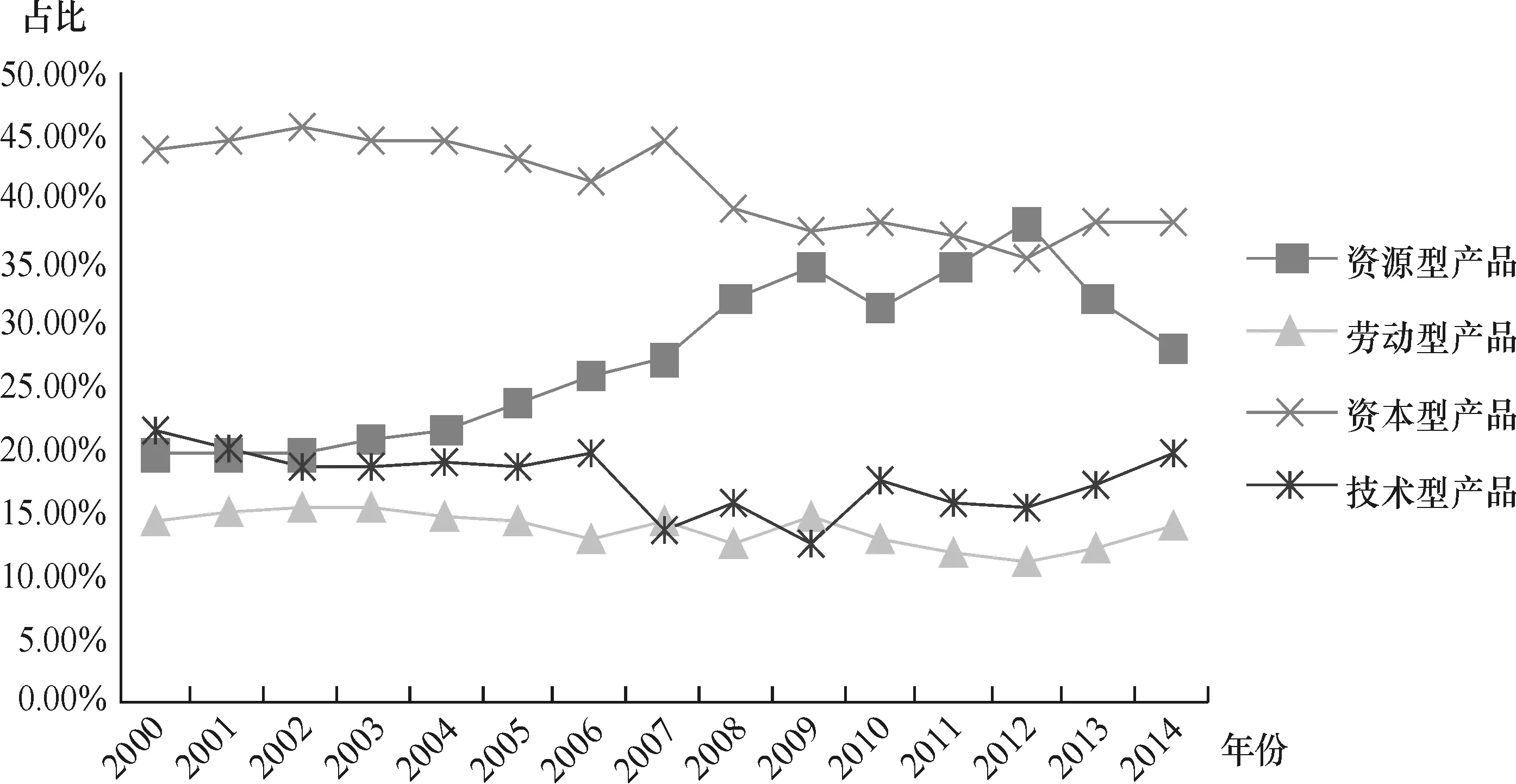

从德国进口情况看,2000年德国进口为4325.46亿美元,2014年为11594.47亿美元,年平均增长率为7.30%。但德国与英美两国不同,各类产品进口份额较为平稳。国际金融危机后,资本型产品从2007年的46.22%,下降到2014年的41.82%;其次是资源密集型产品,其份额呈上升趋势,从21.92%上升到24.58%,其间波动较大,2012年最高位达到27.84%,近几年大幅度下降;劳动密集型产品进口份额有所上升;技术密集型产品进口份额比较稳定,在20~23%之间徘徊(见图5)。

图4 2000-2014年英国进口需求结构占比变化情况

注:原始数据来源于UNCOMTRADE数据库。

注:原始数据来源于UNCOMTRADE数据库。

从法国进口情况看,法国2000年进口2990.50亿美元,2014年为6582.53亿美元,年均增长5.80%。2008年金融危机后,资源密集型产品进口份额上升,从23.16%上升到26.02%;劳动密集产品进口份额变化较小,比较平稳;资本密集型产品的进口份额下降,从46.73%下降到39.79%;技术密集型产品进口份额上升,从17.74%上升到20.72(见图6)。

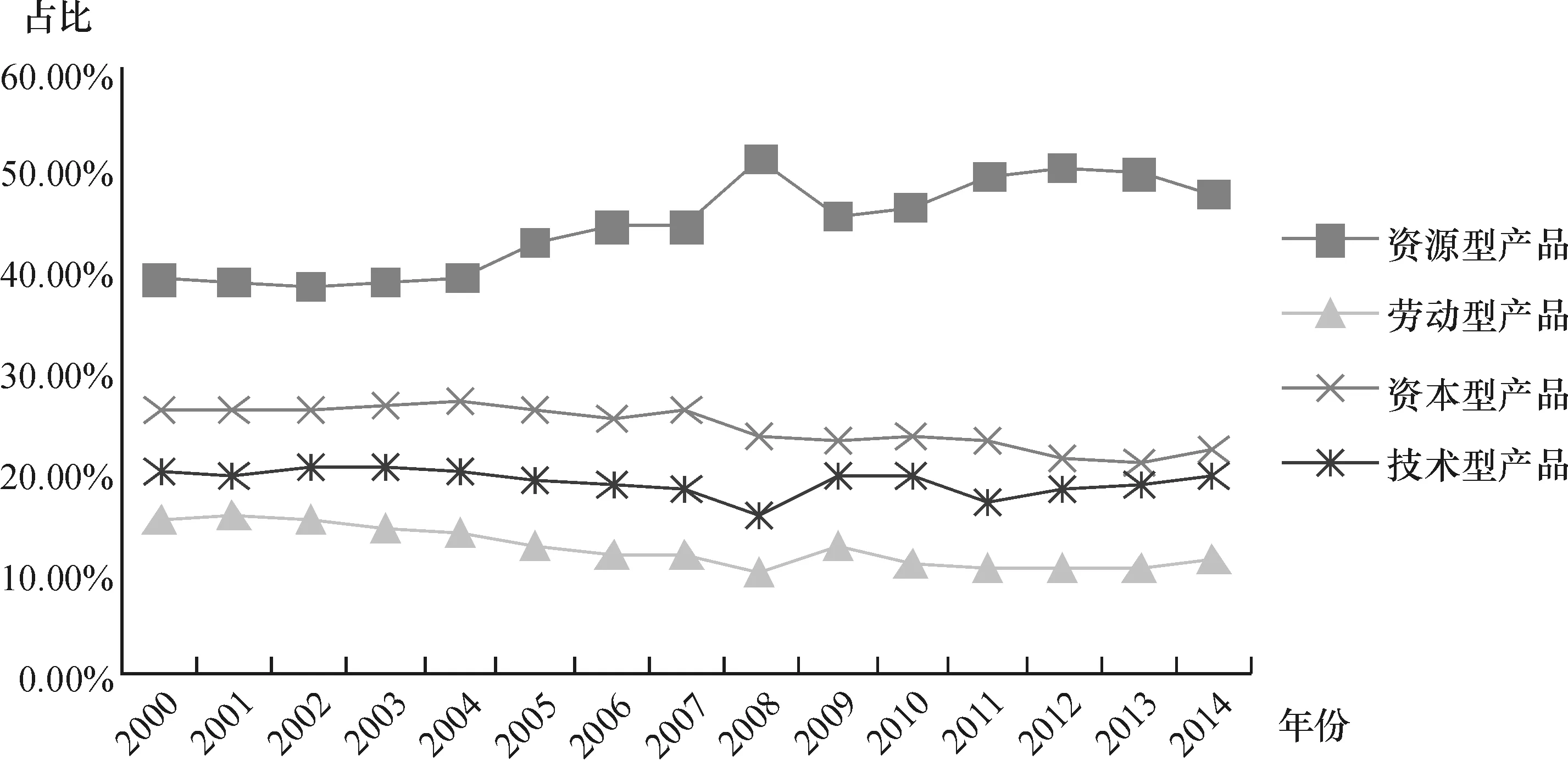

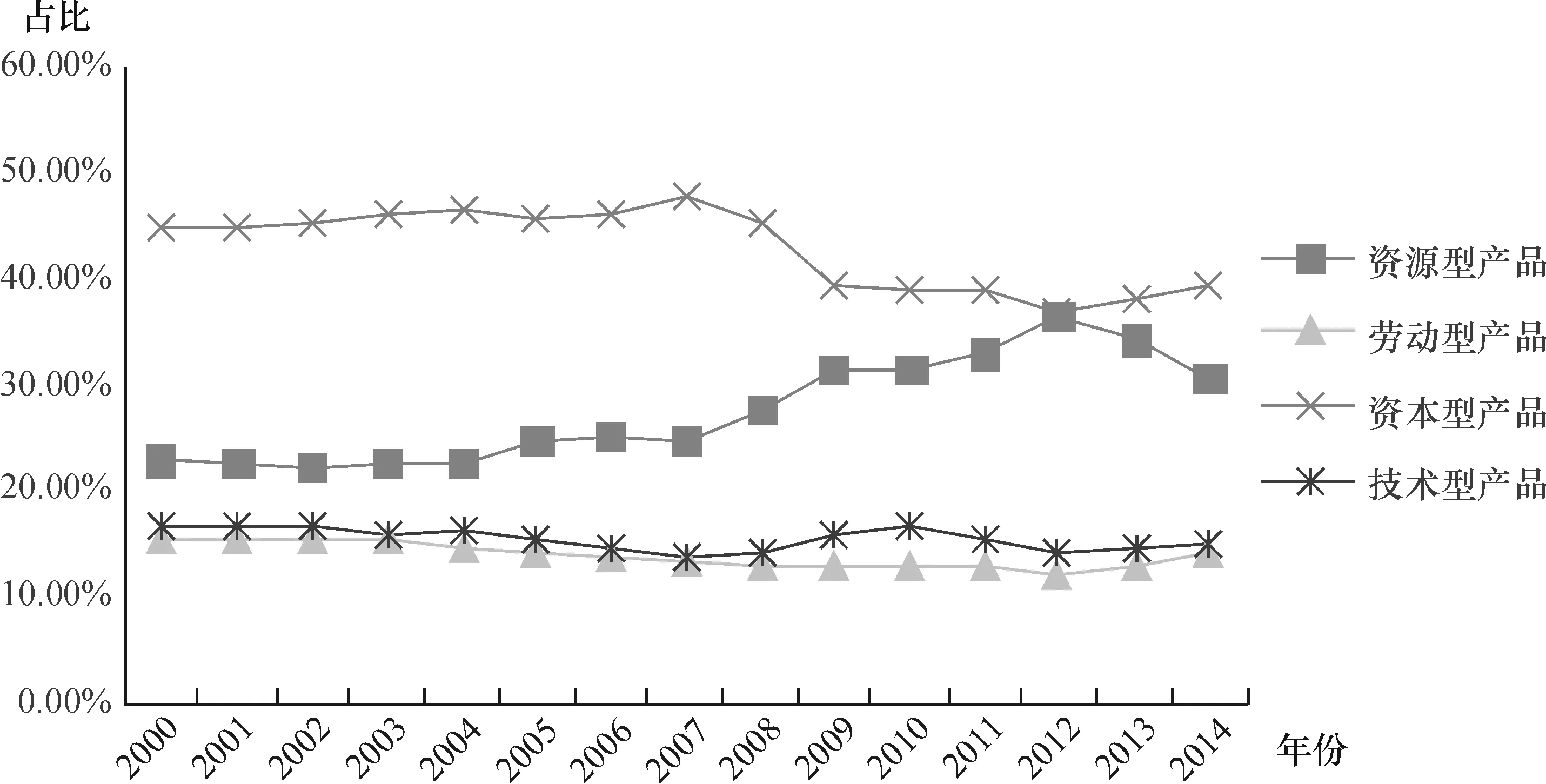

从日本进口情况看,日本跟其他发达国际不同,国内人口密度大,自然资源稀少,长期依赖原材料进口,资源型产品进口份额占50%左右。遭遇了2008年金融危机后,日本选择大量进口资源密集型产品进行补给,份额有所上升,2008年超过50%,2014年为47.65%。劳动密集型产品进口份额比较平稳;技术密集型产品进口份额略有上升,资本密集型产品进口份额大幅度下降,从25.80下降到21.87%(见图7)。

从加拿大进口情况看,加拿大高度依赖资本密集型产品进口。资本密集型产品进口份额一直保持高位,2008年后呈现下降趋势,从2007年的52.81%下降到2014年的48.86%。资源密集型产品进口份额呈现上升趋势,从19.07%上升到22.52%,其间的2011年最高达到25.06%;劳动密集型产品进口份额较为平稳,维持在10%的水平;技术密集型产品进口份额略有下降(见图8)。

意大利的情况跟其他国家相比稍有不同。2008年以前,资本密集型产品进口占据主要地位,国际金融危机后,进口份额大幅度下降,从2007年的47.75%,下降到2014年的39.66%。资源密集型产品进口份额大幅度上升,从24.74%上升到30.78%,2012年进口份额超过了资本型产品进口份额。技术密集型产品较劳动密集型产品自2008年后都有所增加,进口份额相当,2014年分别为14.99%和14.57%(见图9)。

图6 2000-2014年法国进口需求结构占比变化情况

注:原始数据来源于UNCOMTRADE数据库。

图7 2000-2014年日本进口需求结构占比变化情况

注:原始数据来源于UNCOMTRADE数据库。

图8 2000-2014年加拿大进口需求结构占比变化情况

注:原始数据来源于UNCOMTRADE数据库。

图9 2000-2014年意大利进口需求结构占比变化情况

注:原始数据来源于UNCOMTRADE数据库。

四、中国对发达国家出口结构与发达国家进口结构的比较

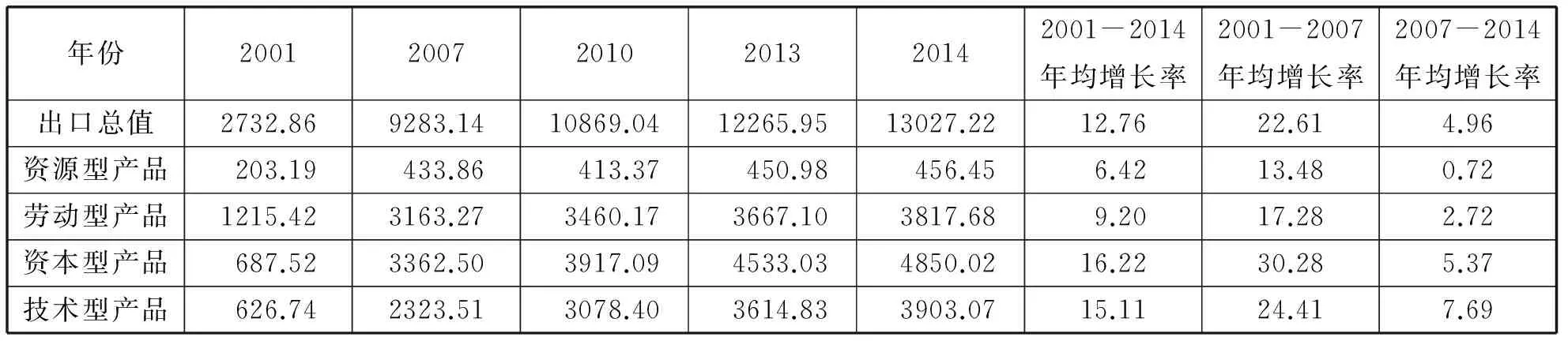

从中国对发达国家出口的角度来看,中国出口由2001年的2732.86亿美元增长至2014年13027.22亿美元,年均增长率12.76%。具体来看,资本密集型产品出口年均增长率最高,为16.22%;其次是技术密集型产品,年均增长15.11%;再次,劳动密集型产品和资源密集型产品出口增长率比较低,分别为9.2%和6.42%。2008年国际金融危机后,中国对发达国家出口增长率明显大幅度下降,从危机前(2001-2007年)的22.61%,危机后(2008-2014年)为4.96%,降低了17.65个百分点。其它各类产品出口增长率也都大幅度下降,资源型产品出口下降12.76个百分点,劳动型产品下降14.56个百分点,资本型产品下降24.91个百分点,技术型产品下降16.72个百分点(见表4)。

表4 中国对发达国家(28国)出口结构的变化情况 单位:亿美元,%

注:①原始数据来源于UN COMTRADE 数据库和ITC数据库;②商品贸易进口额不包含艺术品、收藏品及古物(97)和未归类商品(99)。

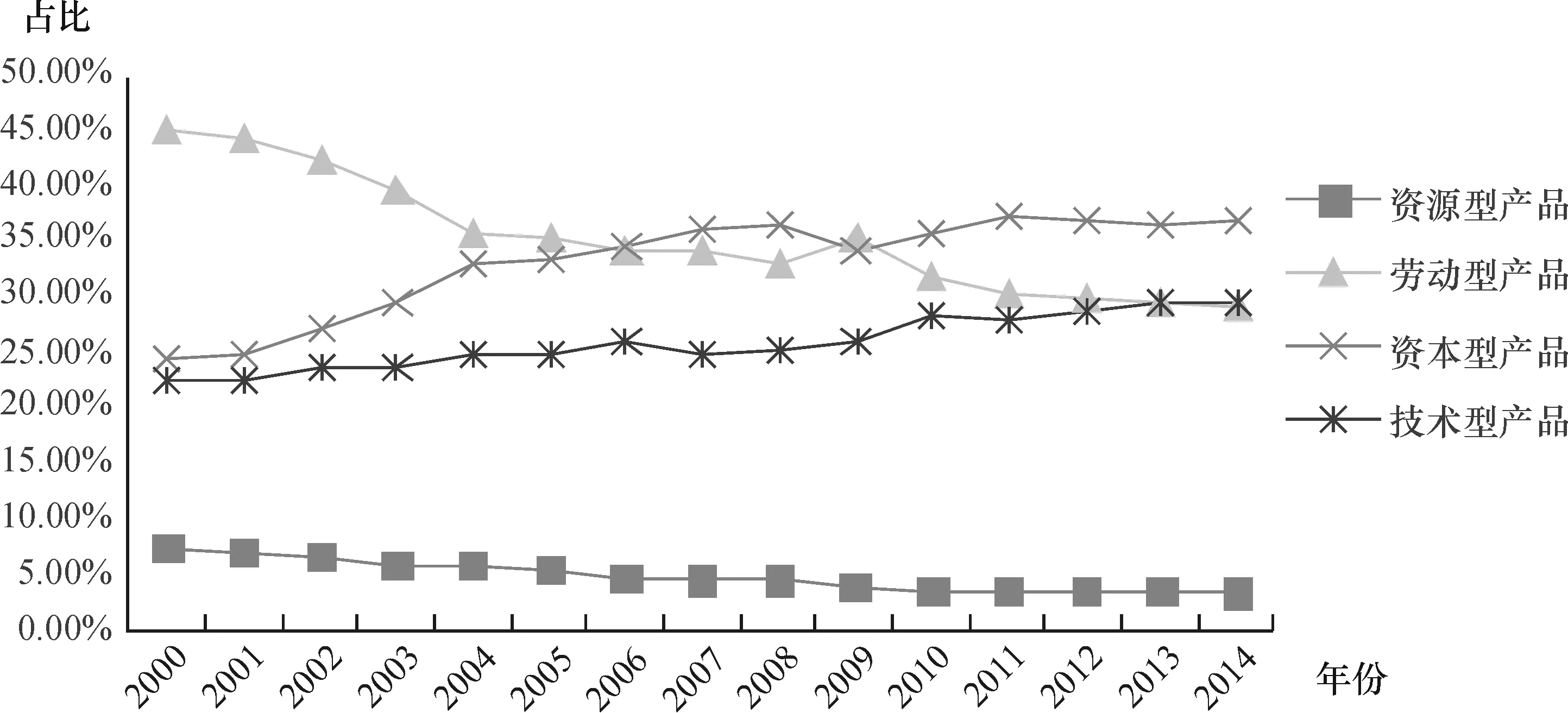

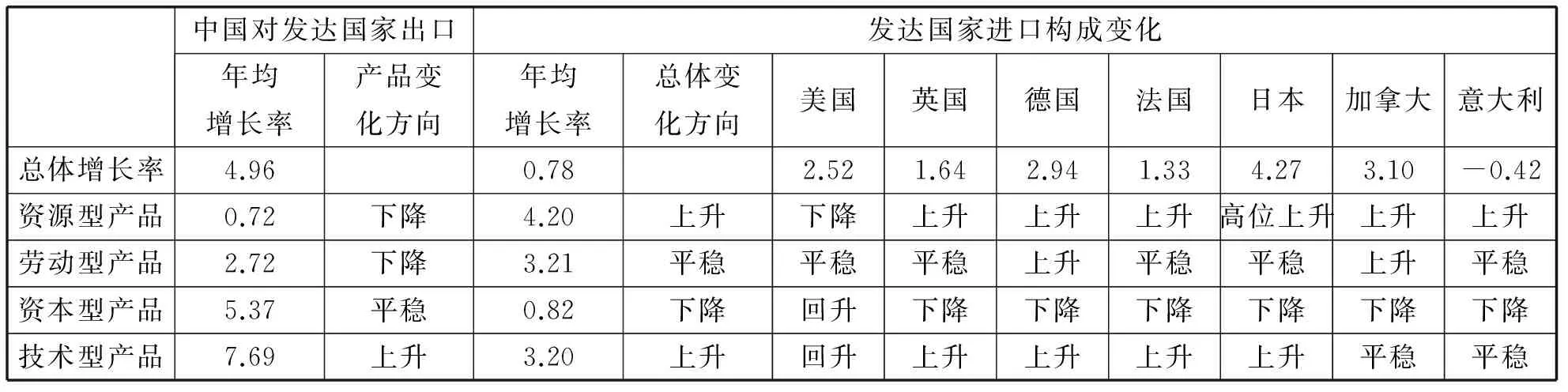

各类产品出口增长率差异,导致了出口结构变化。在2008年国际金融危机后,资源型产品出口份额最低,而且呈现下降趋势。劳动型产品出口占比呈现下降趋势,从2007年的34.08%,下降到2014年的29.31%。资本型产品出口份额比较稳定,保持在36~38%之间波动,变化趋势不明显。技术密集型产品出口份额呈上升趋势,从25.03%上升到29.96%。2014年,这四类产品出口占比分别是3.50%、29.31%、37.23%和29.96%。值得注意的是:在中国对发达国家出口构成中,资本型产品逐步接近和超过劳动型产品,接着是技术型产品逐步接近劳动型产品,2014年成为技术型产品出口份额超过劳动型产品的转折点,前者为29.96%,后者为29.31%(见图10)。

图10 中国对发达国家(28国)商品出口结构变化情况

注:原始数据来源于UNCOMTRADE数据库。

比较而言,中国对发达国家出口结构变化趋势与发达国家进口结构变化趋势不完全一致,中国资源型产品缺乏比较优势,危机后,发达国家资源型产品进口大幅度增长,中国出口增长率和份额下降。中国一直具有比较优势的劳动密集产品对发达国家出口增长率低于发达国家同类产品进口增速,出口占比下降,而发达国家进口份额没有明显变化,这说明中国劳动密集型产品出口被其它国家挤占。资本型产品出口增速快于发达国家进口增速,在发达国家进口比重下降趋势下,中国出口保持了稳定。中国技术型产品出口与发达国家进口变化趋势基本一致,符合发达国家进口需求(见表5)。

表5 中国对发达国家出口结构与发达国家进口结构的变化趋势比较(国际金融危机后2007-2014年) 单位:%

注:①原始数据来源于UN COMTRADE 数据库和ITC数据库;②商品贸易进口额不包含艺术品、收藏品及古物(97)和未归类商品(99)。

五、结论与政策启示

综上研究,2008年金融危机后,发达国家进口需求结构变化呈现以下特点:

(1)发达国家进口需求增速大幅度降低,并出现了剧烈波动。2009年增长率为-24.48%;之后增长率反弹至高位。近几年,经济发展和进口需求增速放缓, 2012-2014年增速分别为-2.34%、-0.33%和1.16%,说明发达国家进口需求进入低速增长时期。

(2)发达国家进口需求结构正在进行调整。在进口产品构成中,资源密集型产品进口增速快于其它类产品,其份额上升;资本密集型产品进口增速最慢,其份额下降;技术密集型产品和劳动密集型产品进口增速介于中间,其份额变化不大,技术型产品进口略有上升。另外,美国、英国、德国、法国的资源密集型产品和技术密集型产品份额变化大体上呈现反方向态势。

(3)从静态看,最近几年,发达国家总体进口需求份额由大到小序列为:资本密集型产品、资源密集型产品、技术密集型产品和劳动密集型产品,2014年的份额分别为38.67%、29.46%、19.68%和12.18%。主要发达国家G7进口需求构成与发达国家(28国)进口构成总体基本一致;但资源缺乏的日本情况特殊,资源密集型产品份额(2014年为47.65%)远高于其他类型产品。

(4)中国对发达国家出口结构变化趋势与发达国家进口结构变化趋势不完全一致。中国资源型产品不能满足发达国家进口需求大幅度增长;中国具有比较优势的劳动型产品对发达国家出口增速低于发达国家进口增速,出口份额下降,说明劳动型产品出口市场被其它新兴经济体或者发展中国家挤占;资本型产品出口增速快于发达国家进口增速,保持了稳定的出口份额;中国技术型产品出口与发达国家进口变化趋势基本一致,符合发达国家进口需求。说明中国出口结构调整取得了一定成效,具有高附加值的资本型和技术型产品在发达国家市场获得了较高地位,正在改变中国出口低值产品的印象。

上述发达国家市场一直是中国传统的出口市场,其进口需求变化对于中国出口结构及产业结构调整具有重要的引导作用,结合当前供给侧改革,得出以下相关政策启示:

一是保持资本型产品对发达国家出口份额,与发达国家进口需求增速保持一致。发达国家对资本型进口份额比较高,需要根据各个达国家具体进口需求变化进行调整,比如,美国资本型产品进口需求逐步上升,其它国家处于下降态势,扩大对美国出口,降低对其它发达国家出口。

二是扩大技术型产品对发达国家出口份额。发达国家的技术密集型产品进口需求比重相对较低,但是其进口增速上升较快。加强技术创新,扩大先进技术产品的出口,同时,提高出口产品的技术含量。

三是推进劳动密集型产品产能转移,加强与其它发展中国家及其新兴经济体的产能合作。国际金融危机后,发达国家对劳动型进口份额保持稳定,但中国劳动型产品比较优势逐渐降低,出口份额减少。因为劳动型产品产能比较大,许多企业掌握了市场变化态势,可以借助于“一带一路”建设,加快向其沿线进行产能转移。

四是加强与资源出口国家合作,加大农业、矿产资源产品的开采和加工。中国在农业和矿产开采方面具有一定设备和技术优势,加强与农业资源和矿产资源丰富的国家开展广泛合作,扩大其产量,满足发达国家对资源型产品进口量达、增速快的需求特点。

毕吉耀. 2010.全球需求结构发生哪些重要变化[J].时事报告(4):52-54.

陈晶. 2012.美国经济走势及进口需求的变化[J].对外经贸(12):4-6.

陈万灵,杨永聪. 2014全球进口需求结构变化与中国产业结构的调整[J].国际经贸探索(9):13-23.

陈万灵,吴旭梅. 2015.海上丝绸之路沿线国家进口需求变化及其中国对策[J].国际经贸探索(4):87-100.

崔岩. 2012. 基于CMS模型视角的中韩工业制成品贸易增长分析[J].税务与经济(5):55-59.

高颖,郑志浩,吕明霞. 2012.中国大豆进口需求实证研究[J].农业技术经济(12):82-87.

贺蕾. 2011.中国苹果汁市场需求研究[D]. 西安:西北农林科技大学.

纪龙. 2012. 需求、结构、竞争力与中国蔬菜出口增长——基于修正的CMS模型[J].国际经贸探索(9):56-65.

李慧玲,马海霞,陈军. 2016.“一带一路”战略下中印、中巴贸易增长因素研究:基于修正的CMS模型分析[J]. 经济问题探索(3):127-135.

李勤昌,张强. 2015. 机电产品新兴市场开拓研究[J].财经问题研究(9):105-113.

卢翠. 2015. 中印服务贸易国际竞争力比较研究[D]. 杭州:浙江大学.

陶君道. 2013. 国际需求变化对中国经济结构的影响研究[D]. 兰州:兰州大学.

王峰,罗志鹏. 2012.东盟基础设施的潜在需求及中国的投资对策[J].深圳大学学报(人文社会科学版)(4):103-108.

韦晓慧. 2013 南非进口需求结构变化及其对中国出口影响的研究[D].广州:广东外语外贸大学.

邢丽荣,徐翔. 2013. 美国市场罗非鱼进口需求分析[J].国际经贸探索.(11):4-14.

张连城,李方正. 2014. 中国需求结构失衡判定的国际比较[J].首都经济贸易大学学报(4):12-23.

张媛媛. 2012.东亚区域性内需的潜力分析[J].亚太经济(1):3-7.

资树荣. 2006.发达国家居民消费需求变动对我国消费品出口贸易影响的实证分析[J].消费经济(3):68-70.

资树荣, 范方志. 2004.发达国家与发展中国家居民消费需求变动比较分析(1980~2000) [J].南开经济研究(1):62-67.

ABBOTT A J, SEDDIGHI H R. 1996. Aggregate Imports and Expenditure Components in the UK: An Empirical Analysis[J]. Applied Economics, 28(9):1119-1125.

BAHMANI-OSKOOEE M, NIROOMAND F. 1998. Long-run Price Elasticity and the Marshall-Lerner Condition Revisited[J]. Economics Letters, 61(1): 101-109.

CARONE G. 1996. Modeling the U. S. Demand for Imports through Cointegration and Error Correction [J]. Journal of Policy Modeling, 18(1): 1-48.

GUNCAVDI O, ULENGIN B. 2012. Aggregate Imports and Expenditure Components in Turkey: Theoretical and Empirical Assessment[J].Middle East Development Journal, 4(2):1250011-20.

MOHAMMAD H A, TANG TUCK CHEONG. 2000. Aggregate Imports and Expenditure Components in Malaysia: A Cointegration and Error Correction Analysis[R]. ASEAN Economic Bulletin, 17 (3): 257-269.

HAMORI S, MATSUBAYASHI Y. 2001. An Empirical Analysis on the Stability of Japan’s Aggregate Import Demand Function [J]. Japan and the World Economy, 13(2): 135-144.

PATTICHIS C A. 1999. Price and Income Elasticities of Disaggregated Import Demand: Result from UECMs and an Application [J]. Applied Economics, 31(9): 1061-1071.

TANG TUCK CHEONG. 2003. An Empirical Analysis of China’s Aggregate Import Demand Function [J]. China Economic Review (14):142-163.

[责任编辑:萧怡钦]

On the Structural Change of Import Demand in Developed Countries and Its Implications for China’s Supply Side Reform

CHEN Wanling FU Shuangli

(ResearchCenterforInternationalTradeandEconomics,GuangdongUniversityofForeignStudies,Guangzhou510420,China)

Chinese traditional market mainly imported from developed countries. The import structure has been widely adjusted after the international financial crisis and it holds certain guiding significance to the supply side reform in current China. After reviewing the structure change of import demand in developed countries, we found that the order of import demand from big to small in turn in developed countries are capital-intensive, resources-intensive, technology-intensive and labor- intensive products. The largest rising share is resource- and technology-intensive product imports. While the changing trend is different from Chinese exports to developed countries, it needs adjusting the supply side of China and its export structure, keeping the share capital type products of exports to developed countries, expanding share of technology products export, promoting the productivity transfer of labor-intensive industries and strengthening cooperation with resource exporters of resources industry.

import demand; developed countries; China’s exports trade; supply side reform

2016-05-12

广东省哲学社会科学规划项目“中国制造业国际分工地位升级研究” (GD14CYJ04)。

陈万灵,男,教授,博士,广东外语外贸大学国际经济贸易研究中心研究员,研究方向为国际贸易与经济发展。傅双丽,女,广东外语外贸大学国际经济贸易研究中心硕士研究生,研究方向为国际贸易与经济发展。

F014.32

A

1672-0962(2016)05-0005-11

猜你喜欢

中国民间疗法(2021年1期)2021-04-20 02:30:48

山东冶金(2019年3期)2019-07-10 00:53:56

酒·饮料技术装备(2018年1期)2018-04-28 09:09:07

汽车纵横(2017年3期)2017-03-18 11:21:22

汽车纵横(2016年9期)2016-10-27 12:48:07

汽车纵横(2016年8期)2016-09-24 15:39:05

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:27

广州广播电视大学学报(2015年2期)2015-12-29 11:02:13

创业家(2015年5期)2015-02-27 07:53:18

时代金融(2013年6期)2013-08-15 00:51:28