中国货币在1996年产生有效超发拐点的成因分析

2016-12-01 18:10李锦成田国强

金融理论探索 2016年5期

关键词:货币

李锦成+田国强

摘 要:中国M2/GDP在1993年首次突破100%,1994年和1995年再次下降到100%以下,但在1996年有效突破100%以后一直快速增长,2013年达到194.52%。本文通过对比中国M2与全球各主要经济体的M2,尤其是美国的M2,从收入分配格局、单一金融市场结构、经济过热、房地产业的崛起、积极的财政政策、外汇储备和强制结售汇制度等角度分析了中国货币超发的拐点年份,结论认为:中国货币是在1996年产生有效超发拐点的。

关 键 词:M2/GDP;货币超发;各国M2;经济过热;财政政策;外汇储备;强制结售汇

中图分类号:F820 文献标识码:A 文章编号:2096-2517(2016)05-0010-06

Abstract: Chinas M2/GDP was exceeded 100% for the first time in 1993, which dropped to below 100% in 1994 and 1995, but increased rapidly after reaching 100% in 1996, and reached 194.52% in 2013. The paper analyzed the inflection point year of Chinas super currency, by comparing Chinas M2 and other major countries, especially the United States, regarding the income distribution pattern、the single financial market structure、the overheated economy、the rise of the real estate industry、fiscal policy、foreign exchange reserves and mandatory settlement regulation. The conclusion is that an effective inflection point of Chinas super currency is in 1996.

Key words: M2/GDP; super currency; M2 by countries; economic overheating; fiscal policy; foreign exchange reserve; mandatory settlement regulation

一、中国M2/GDP与全球的对比

中国作为发展中国家,M2/GDP在1993年首次超过100%,达到100.98%,从1996年开始有效超过100%,当年达到106.91%(见表2)。程国平和刘丁平(2015) 研究了中国M2/GDP的比值和世界其他国家的比值, 发现和中国相同情况的都是一些以间接融资为主的国家,比如德国、荷兰、日本和葡萄牙[1] 。这说明中国金融脱媒程度较低,沉淀在商业银行的资金较多,社会直接融资水平仍然较低,资金无法绕开银行进行交易, 无法有效降低M2/GDP。如表1所示,中国作为中等收入国家,其M2/GDP显著高于同类型国家,到2010年,中等收入国家M2/GDP均值为77%(见表1),而中国高达180.78%(见表2)。

从表2中看,中国与发达经济体比较,可以发现中国的货币化程度仅低于日本。 中国当前的M2/GDP大约与日本在上世纪80年末90年代初相似,日本在上世纪90年代泡沫破裂后经历了长期经济零增长,被称为“失去的二十年”。而如今日本的M2/GDP仍然很高,在老龄化严重的背景下通过货币宽松化也仍使日本经济改革难以见效。另外, 英国、 法国和德国M2/GDP也在100%以上。但是需要指出的是,欧元区各国的M2/GDP都是在1999年欧元诞生后有效突破100%的,比如:在1999年1月1日欧元正式诞生前,德国M2/GDP仅从1978年的27%升至1998年的38%,可见,欧元区的成立是欧洲货币宽松化的开始[1] 。而美国的M2/GDP却长期保持在100%以内,这说明美国经济和美联储对货币的管理还是相当有效的。

从表3中看中国与金砖国家相比的货币化程度,可以看出:中国的M2/GDP显著高于其他四国。 中国在1996年M2/GDP有效突破100%,而此时的印度、巴西、南非和俄罗斯仅仅在17.8%至50.7%区间波动。到2011年,中国M2/GDP已经高达180.09%,而金砖国家基本在70%左右。这说明中国货币超发是严重的, 大量资金错配到低回报的领域,一方面主要配置到产能过剩企业,成为低流动性的沉淀存量资金; 另一方面配置到政府投资领域,其回报率很低甚至为负。这些资金很大一部分成为了影子银行的存量资金, 其带来的风险在加剧,中国需要密切观察这类变量。

二、从美国M2情况看中国的货币超发

当前国际上并没有一个统一且公认合理的M2/GDP比率,虽然美国、欧元区、日本、国际货币基金组织和世界银行都一直在研究M2和GDP的关系,但是由于不同区域的国情、经济历史、经济发展水平和地缘政治等因素导致没有形成统一的理论。从传统理论来看,M2增速超过GDP增速,说明信贷扩张势头过强, 当实体经济面临产能过剩和投资空间有限时, 扩大的信贷就会流入股市和房市,这必然造成杠杆率的继续攀升、不良贷款增加、股市和房地产泡沫不断扩大。美国作为世界最强的经济体和市场经济的发达国家,其M2/GDP长期低于100%。美国的月度M2供应和中国在整体趋势上一致的,但斜率显然中国更大。见图1、图2。

美国货币供应长期呈现增长趋势,但是其CPI同比增速自上世纪80年代后却保持相对较为稳定的趋势,基本维持在6%以内。见图3。这说明美国的M2/GDP维持在100%以内是合理的。货币的稳定供应使美国的经济保持较为稳定增长,通货膨胀率也相对稳定。

中国1990年至2015年的CPI同比增速相对美国呈现较大波动,最高时在上世纪90年代初曾接近28%,本世纪以来最高曾超过8%,2012年以来较为稳定,维持在4%以内。见图4。这说明中国的货币供应是超额的,直接表现为M2/GDP持续保持高增长。

三、从收入分配格局看货币的超发

中国的M2/GDP在1996年有效超过了100%后,M2开始快速增长,增速明显大于GDP增速。这说明了一些重要的问题:(1) 通货膨胀增速在1996年后在显著下降,而GDP增速和M2增速有显著的上升,但M2增速更大。说明1996年后,城乡居民收入没有显著跑赢GDP增长,特别是农村人口收入增长缓慢, 国企改革攻坚导致的未来大额刚性消费预期升温,居民对未来的教育、医疗、养老、就业有很强的不确定性与不安全感,遏制了国内消费,不断缩减开支增加储蓄,导致M2增速加大。(2)1996年后货币显著超发,贫富差距扩大。大量的超发货币实际上集中在少数人手里, 通过股票市场和房地产市场在低通胀水平下资产快速增值,尤其房地产市场。1998年被称为中国房地产元年, 房地产改革的大幕在那一年彻底拉开,1998年一系列的国家政策快速推动了房地产行业的发展。房地产市场开始一轮大产业周期, 以房地产为中心带动了上中下游各个行业。股市价格上涨和地价的上涨吸收了大量的货币,很多资金在这两个市场里空转赚得盆满钵满, 但大量超发货币因未进入实体经济对GDP增长影响甚微,只会显得M2/GDP越来越高。(3)说明货币流通速度在降低。在以国有经济为主体的体制下, 商业银行惜贷中小微民营企业,而一些国有企业由于没有有效的资源配置,导致部分信贷资金长期沉淀在账户上, 使流动性放缓。说明中国的投融资市场不完善,以商业银行间接融资为主的融资体系会降低流动性,并且加大流动性风险。投资市场主要以股票、货币、债券、银行存款为主,中国的股票市场由于没有有效的退出机制,空壳企业长期不能退出,导致真正优质的公司和它们一样一荣俱荣、 一损俱损的大幅波动,没有能够通过自身业绩而有效穿越牛熊市的投资标的,导致股市在好的时候,大量资金纷涌而入,一旦萧条, 大量资金便再次存入银行, 使M2长期居高不下。(4)说明了整个市场对经济预期的态度。如果预期经济向好, 企业和个人会扩大生产和扩大消费,会增加对实体经济的投入,加快GDP增速,反之会减少对实体经济的投入,扩大M2/GDP的比值。

四、从单一金融市场结构与经济过热看货币超发

西方学者普遍认为M2/GDP畸高可能是金融市场不发达的讯号, 而高度成熟的金融市场这一比例反而较低。因为,发达的金融市场会使以银行为主的间接融资占比降低, 而提高直接融资比例,相应会降低存款银行的货币创造能力,降低M2增速。 如果以M2/GDP为100%的比值为衡量货币超发与否的分水岭,那么中国货币显著超发是从1996年开始的。上世纪90年代中期,中国出现了经济过热的现象,主要体现在“四热、四高、三乱”,“四热”是指开发区热、房地产热、股票热、集资热,“四高”指高固定资产投资、高信贷投资、高货币发行、高物价上涨,“三乱”指乱集资、乱拆借、乱设金融机构[2] 。1996年以后中国影子银行开始快速发展,从根本上说是由于社会总需求增长过快推动经济过热,从而导致民间资金拆借和集资泛滥,这也是货币超发从1996年开始的一个重要因素。

五、从房地产业崛起与积极的财政政策看货币超发

以1996年为货币超发拐点的另一个重要原因是房地产业的崛起和中国逐渐开始的积极财政政策。温铁军(2013)指出1988年的“价格闯关”使物价指数月度攀升接近30%,全年18.6%,为防止挤兑而提高利率加强调控,又导致了1989年出现连锁负债和生产停滞,于是滞涨危机在1988~1989年爆发[3]。1992年邓小平南巡讲话使1992年和1993年的经济高涨,1992年中国同时取消了所有物资的票证制工具,开始加快货币化,政府大量增发货币来推动实体经济。同期,为了吸纳货币,中国放开股票市场、期货市场和房地产市场,货币增速从1992年开始陡然提高。这又导致了上世纪90年代中期的经济过热,外汇赤字、财政赤字同步爆发在1993年。 紧接着在1994年中央推动了三大改革来抑制经济过热:一是汇率改革,即一次性贬值57%,促进出口,解决外汇赤字;二是分税制改革,解决了中央财政的赤字问题,但诱发了地方政府圈地依赖土地财政;三是国企改革,即一系列兼并重组和下岗再就业。 中国M2/GDP在1993年时首次突破100%,但由于1994~1995年经过国家的强力整顿,又回到了100%以下,经济实现“软着陆”。但是,1997年爆发的亚洲金融危机导致中国经济增长再次放缓, 尤其是出口。1998年, 中国外贸的增长幅度明显放缓,并于3月份出现负增长, 拉动经济增长的“三驾马车”就只能依靠驱动投资和消费。为应对危机,从1998年开始中央首次施行了积极的财政政策,并放开了房地产市场[4]。

1998年作为中国房地产业高速发展的元年,中央政府颁发了多项鼓励房地产业的政策。见表4。同时,1998年6月,国务院转发了国家计委《关于今年上半年经济运行情况和下半年工作建议》,提出实施积极财政政策,增发1000亿元财政债券,并增加1000亿元银行贷款,用于增加基础设施建设。同年7月,朱镕基总理再次强调要贯彻积极财政政策,加大基础设施建设,扩大内需[5]。从图6中可以看出, 积极的财政政策导致固定资产投资迅速上升。1996年M2/GDP突破100%以后一直保持在100%以上, 所以1996年是中国货币超发的拐点。

六、从外汇增长和强制结售汇制度看货币超发

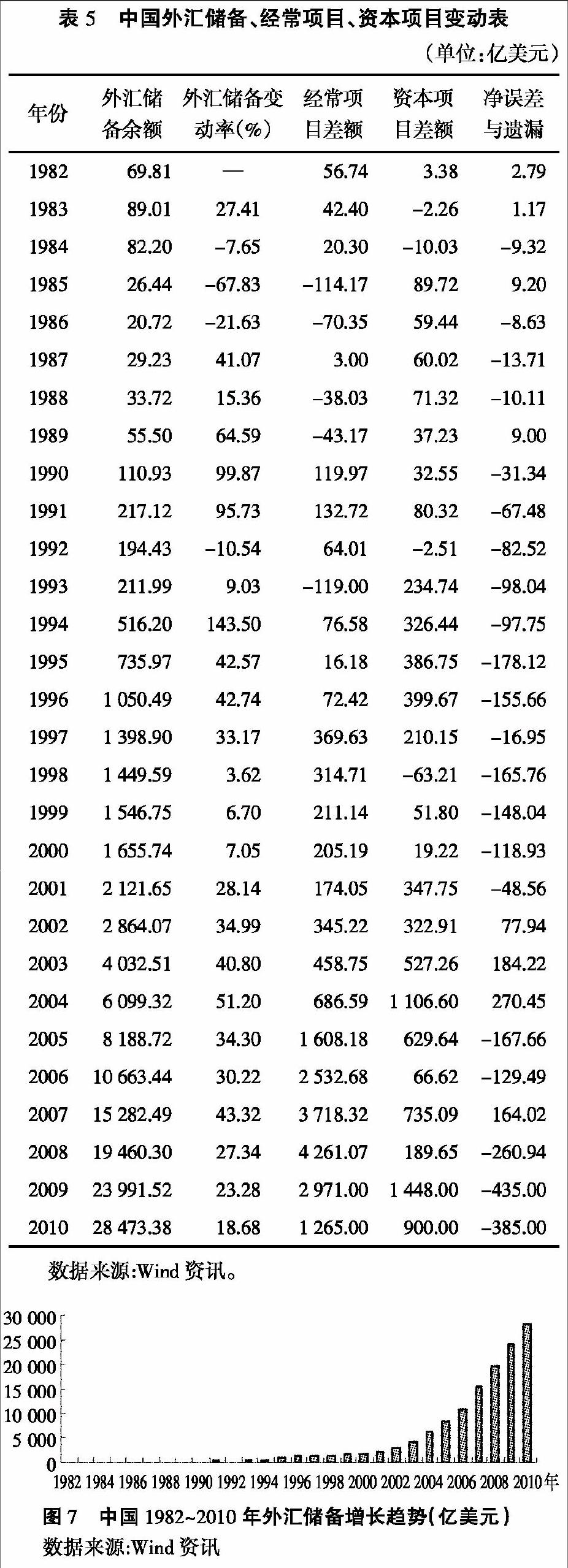

1994年初中国实行了汇率并轨, 建立了以市场供求为基础、单一的、有管理的浮动汇率制度,并实行强制结售汇制度,人民币兑美元汇率从5.8调整为8.708,人民币汇率的一次性贬值极大地促进了出口,并吸引了大量外资。尤其是从1996年12月1日开始中国不再对经常性国际交易支付和转移,包括所有无形贸易的支付和转移实行限制,实现了人民币经常项目的完全可兑换, 导致中国外汇储备量大幅增长。 从表5和图7中可以看出:在1996年后,中国外汇储备余额有效突破了1000亿美元大关,除了1998年亚洲金融危机期间以外,其他时期都保持了高增速,经常项目差额在1996年后形成了较为显著的拐点。中国外汇储备在1996年后的快速增长的情况下, 为稳定汇率且受结售汇制度的影响, 迫使中国人民银行通过收购外汇大量投放基础货币加剧货币超发。

所以,1996年后外汇余额的快速增长虽然解决了中国外汇短缺的问题,但1994年汇率管理体制改革执行了强制性银行结售汇制度, 一直沿用到2012年,使外汇占款成为央行基础货币投放的主要渠道, 也成为中国M2在1996年形成超发拐点的重要制度性根源。比如:在1994年外汇储备比上年增加300多亿美元,按当时汇率,为此央行需投放基础货币近3000亿元人民币。

七、结论

通过与世界各主要经济体比较可以看出,中国在货币流通管理上还有很多不足之处。通过分析多种因素可以认为1996年是中国出现货币有效超发拐点。 中国长期单一的金融市场结构、经济过热、房地产过热、外汇储备的高速增长和外汇管理制度不合理等因素是引发中国货币超发的主要因素。 货币超发会导致货币流通速度减缓、资金投入脱实向虚、通货膨胀、收入分配失衡、金融市场有效性降低等问题。

参考文献:

[1]程国平,刘丁平. 我国金融中介目标M2/GDP国际比较研究[J]. 河南工业大学学报(社会科学版),2015(3):92-95.

[2]彭森,陈立等.中国经济体制改革重大事件(下)[M]. 北京:中国人民大学出版社,2008:433.

[3]温铁军. 八次危机:中国的真实经验[J]. 学习月刊,2013(5):56.

[4]贺铿. 中国经济减速原因与出路[J]. 中国市场,2013(31):3-6.

[5]邹东涛,欧阳日辉.新中国经济发展60年(1949-2009)[M].北京:人民出版社,2009:380.

(责任编辑:郄彦平;校对:卢艳茹)

猜你喜欢

债券(2019年6期)2019-08-09

债券(2017年5期)2017-06-02

债券(2017年2期)2017-03-18

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2015年9期)2015-09-29

债券(2015年7期)2015-08-08

债券(2014年12期)2015-01-04

债券(2014年9期)2014-10-17