我国农地流转交易平台现状、问题及对策*

2016-11-29 12:21蔡颖萍闫苗苗

湖州师范学院学报 2016年9期

周 克,蔡颖萍,闫苗苗

(1.湖州师范学院农村发展研究院,浙江湖州 313000;2.湖州师范学院理学院,浙江湖州 313000)

我国农地流转交易平台现状、问题及对策*

周 克1,蔡颖萍1,闫苗苗2

(1.湖州师范学院农村发展研究院,浙江湖州 313000;2.湖州师范学院理学院,浙江湖州 313000)

随着农地确权登记颁证工作在全国范围的推进,农地流转交易市场快速成长,因此亟需建设高效运转的农地流转交易平台。虽然理论研究表明由政府主导建立的交易平台更具有优势,但是改革试点地区地方政府建立的交易平台在运行中仍存在一些问题。在对以往文献回顾的基础上,梳理改革试点地区的县(市)级、乡镇级和村级平台的特征和现状,发现主要存在以下问题:农地连片流转整合过程缺乏监督,缺乏完善的流转纠纷处理机制,以及农地使用权抵押贷款困难;并提出相应的对策建议:由政府构建全面覆盖的多级监管体系,建立完善的多层级流转纠纷协调处理机制,成立专门的农地使用权抵押贷款机构。

农地承包经营权流转;交易平台;交易系统

一、引 言

随着农村劳动力逐渐向城镇第二三产业转移,农村土地承包经营权流转(以下简称“农地流转”)比例不断提高,然而流转交易平台的缺失导致一系列问题的出现。我国的农地流转比例从2009年的12%[1]迅速增长到2015年的30%[2],农地流转交易市场快速成长。但是由于缺乏规范的流转交易平台,农地流转中出现了一系列问题:过高的交易成本限制农地主要在较小空间范围内流转,因此流转价格无法充分体现农地使用权的真正价值[3];流转合同签订率低且不规范,影响流转的稳定性,因此经营主体追加再投入的积极性不高,不利于农业现代化水平的提高[4-5];另外,农地使用权抵押贷款难普遍存在[6]。

虽然大量理论研究认为由政府主导成立的交易平台可以规范流转行为,降低交易成本,并消除农地使用权抵押贷款的政策障碍,从而促使农地流转交易活跃起来[7-8],但是实证调研表明,由地方政府自上而下成立的县(市)级和乡镇级平台,和地方政府扶持成立的村级平台构成的多层级交易系统,在实际运行中仍存在一些问题:县(市)级平台虽然能够提供比较全面的服务,但是成交不活跃,同时乡镇级平台功能过于薄弱[9-10],经常出现村级平台强制农户非自愿委托流转现象[11];另外,目前仅有少数金融机构在政策扶持下开展农地使用权抵押贷款业务,并且抵押贷款数额有限,无法满足市场的需求[12-13]。

2014年《关于引导农村土地经营权有序流转,发展农业适度规模经营的意见》出台,以及农地确权工作在全国范围的推进,为土地流转市场的良性发展提供了稳定的制度保障,必将促进农地流转交易市场进一步发展。在这样的情况下,由地方政府成立功能完善、覆盖范围广的交易平台,可以进一步降低交易成本,激活农地流转交易,这也是通过供给侧结构性改革推动农业生产要素优化配置的重要实践。为此,本文首先对文献进行梳理,然后总结试点地区建立的县(市)级、乡镇级和村级平台的性质、特征和现状,并分析存在的问题,最后提出相应的对策建议,作为地方政府成立功能完善、分工协作、高效运转的交易平台的有益参考。

二、农地流转交易平台现状

根据交易成本理论,交易成本影响交易双方参与流转的方式。交易平台的缺失限制农地流转供求信息无法在大范围内快速传播,交易双方都面临高昂的搜寻信息成本,因此农地主要被限制在较小空间范围的熟人社会内流转,因而合同签订率低且不规范,不利于农地长期适度规模稳定流转,同时也降低了经营主体追加再投入的积极性,不利于农业现代化水平的提高[3-5,14]。

因此,学界普遍认为通过构建农地流转交易平台,尤其是由政府主导建立的平台,可以降低交易成本,活跃和规范农地流转交易。有研究采用委托-代理模型,在合约均衡条件假设下,对农户、中介组织和农业企业的成本收益进行比较静态分析,结果表明交易平台能够增加转出农户的预期固定收益,增加农业企业的预期收益和产量[15]。基于双边市场理论分析,以政府为主导的平台和非政府主导下的平台有各自的特点,有研究认为由政府主导成立的平台能够有效消除平台间互通的壁垒[16]。还有研究根据政府参与市场方式,将农地流转概括为M(流转市场基本完善,政府扶持市场参与主体)、M-(流转市场初步建立,政府扶持需求主体)、S+(流转市场未建立,政府扶持流转中介组织)和S(流转市场和政府职能缺失,农地自发流转)四种模式,并比较了四种模式下政府行为与流转出农地的转出者、转入者交易费用的关系,其结论表明,政府行为转出者、转入者交易费用有直接影响,并建议由政府建立交易平台[17]。另外,还有研究在分析流转交易市场形成机理的基础上,根据流转所需的供求信息、法规咨询、资产评估、合同签订和纠纷调解等服务,从理论上构建了农地流转中介服务组织的组织体系并论述其运行机制,为构建多层级流转交易平台提供了很好的理论指导[18]。

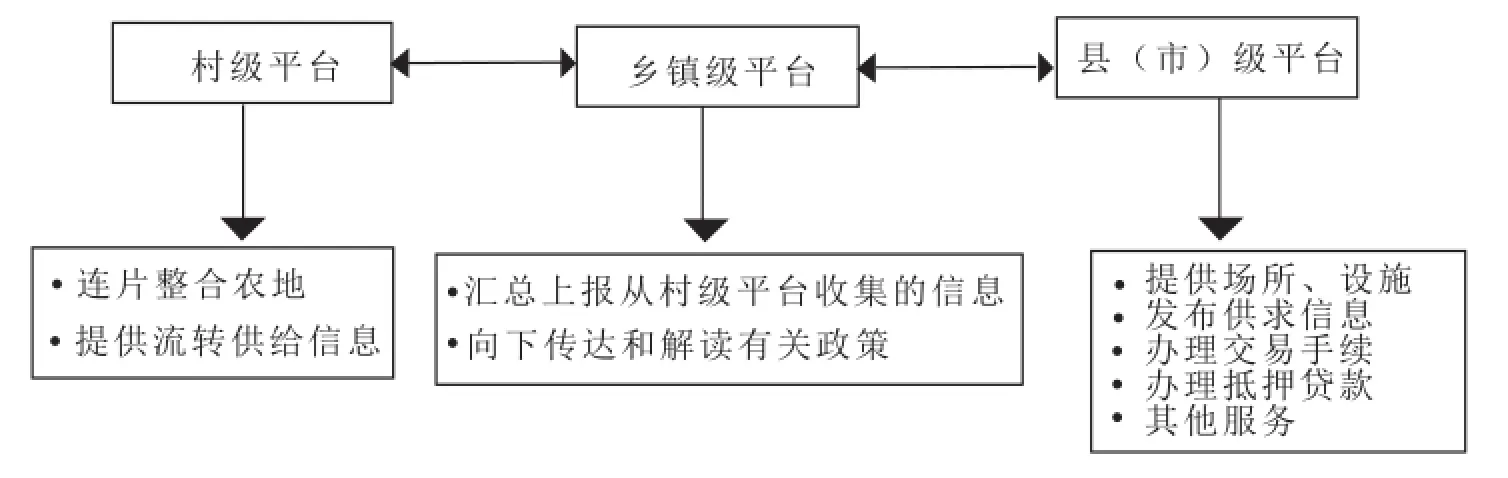

目前全国有800多个县(市)、13000多个乡镇成立了农地流转服务中心,其中成都、重庆、武汉、北京、上海、浙江、江苏、云南、天津、山东、广西和山西等地相继建立了综合性农村产权流转交易平台[19]。地方政府通过构建县(市)级平台,提供覆盖范围广、种类齐全的服务,并在其下辖乡镇设立分中心,使平台提供的服务能够深入到农村社区;另外,在农地确权颁证的基础上,地方政府还扶持村两委成立农村土地股份合作社,并将其纳入管理范围,形成县(市)级、乡镇级和村级平台分工协作的农地流转交易系统(如图1所示):

图 1 多层级平台构成的农地流转交易系统结构图

(一)县(市)级平台

县(市)级平台是由县(市)级政府建立,是农地流转交易系统的核心,一般称为农村产权交易所或农村产权交易中心。县(市)级平台能够为流转交易提供场所和设施,发布供求信息,办理交易手续和抵押贷款,以及信息咨询、交易策划、产权经纪、培训辅导、委托管理、投融资等相关配套服务[19]。县(市)级平台不仅能够提供全面的服务,还可以覆盖较大的空间范围,从而有效降低交易双方搜寻信息的成本,因此是地方政府自上而下构建农地流转交易市场的工作重点,在交易系统中处于核心地位。目前北京、上海、重庆,以及浙江、江苏、云南、山东、广西、山西等省的多个地市建立了市级交易平台,并在下辖县区设立分中心[13,19-21],而浙江、江苏和广西等省自治区是由县区级政府建立县级平台[19,21]。虽然都由地方政府成立,但是不同地区的县(市)级平台法人性质有区别:大多数平台是企业法人,如成都农村产权交易所、武汉农村综合产权交易所、北京农村产权交易所等;也有部分是事业单位法人,如重庆农村土地交易所等[19]。

但是目前县(市)级平台发挥的作用比较有限:虽然交易费用很低,甚至有些是免费,但是交易双方通过县(市)级交易平台进行交易的积极性不高,平台的成交量非常低[10,19],例如武汉农村综合产权交易所(成立于2009年)2013年全年成交14.42万亩,仅占武汉市2013年上半年流转面积的8.87%[22-23];另外,农地使用权抵押贷款仍在法律法规、制度机制、具体操作等多方面存在诸多限制[19,24]。

(二)乡镇级平台

根据建立起因不同,乡镇级平台分为两类:一类称为农地流转服务站,是乡镇农经服务中心等政府职能的扩展;另一类是县(市)级平台在乡镇的分支机构,一般称为农村产权交易分中心,大多属于事业单位性质[20,25-26]。这两类平台没有本质区别,都是在上级部门的指导下由乡镇级政府建立,并且具有相同的职能。目前乡镇级平台主要负责从村级平台收集流转供给信息和交易记录,并向上一级平台报送这些信息,还包括向下传达和解读有关政策。乡镇级平台是县市级平台实现广泛覆盖的分支机构,但是受制于影响范围的局限性,其发布供求信息的能力有限,且不提供诸如资产评估、抵押信贷等服务,因此无法作为一个独立的交易系统存在,而是在多级平台构成的交易系统中起着上传下达的作用。

(三)村级平台

村级平台主要是土地股份合作社,根据建立起因,分为内生型和外生型两类:内生型由村干部或村中能人牵头自发成立;外生型是在地方政府涉农部门要求和指导下,在村两委的主导下,依托农村社区综合便民服务站建立。根据自愿的原则,众多小农户通过土地承包经营权入股方式加入土地股份合作社,委托合作社流转,合作社采取自营或外租的方式获取收入,并以年终分红的方式按照入股比例进行分配[27-29]。其中内生型土地股份合作社出现较早,但是随着农村农地确权登记工作的全面推进,地方政府为了规范管理农地流转,要求并扶持村两委注册成立土地股份合作社,有流转意愿的农户将农地委托给合作社流转出去,因此今后会有越来越多的外生型土地股份合作社出现。

村级平台具有天然的优势,能够将众多小农户破碎、分散的农地进行连片整合。村级平台的管理者是村中能人或村干部,基于熟人社会的相互信任,以及对村两委及村干部权威的认可,容易取得众多小农户的信任,因此能够以极低的成本将农地连片整合。农地连片整合流转能够实现农业生产的规模效应,还能够吸引更多具有较强实力的外来经营主体参与流转竞争,往往能够获得更高的流转租金[21]。随着具有适度规模新型农业经营主体的快速发展,市场对具有适度规模的流转地块需求越来越大,村级平台将起到越来越重要的农地连片整合作用。

虽然村级平台在收集流转供给信息方面具有天然的优势,能够在第一时间获取村内农地流转供给信息,但是受制于发布信息范围太小,无法充分发现农地使用权的真实价值;另外,也无法提供诸如资产评估、抵押贷款等服务。这意味着村级平台不能作为一个独立的交易系统与县市级和乡镇级平台构成一个交易体系,而只能作为县(市)级平台为中心的交易系统的一部分存在。

三、存在的问题

随着农地确权登记颁证工作在全国范围推进,在得到制度保障之后,农地流转必将迎来快速发展。对目前改革试点地区成立的交易平台的现状进行梳理并总结存在的问题,可以为其他地区提供宝贵的经验。

(一)农地连片流转整合过程缺乏监督

由于目前的交易平台缺乏对农地连片整合流转过程的监督,经常出现非自愿委托流转,导致农户的权益受损。在规模效应的激励下,市场对具有一定规模地块的需求量较大。由于直接从众多小农户手中流转农地成本非常高,因此工商资本往往通过村级平台转入大量连片农地[11,30]。另外,地方政府在招商引资、调整农业产业结构的驱动下,往往将规模流转纳入工作目标绩效考核,并通过向村级平台施加压力来实现[9,26]。村级平台在连片整合过程中,难免会涉及部分以务农为主业的小农户,这种情况下往往出现非自愿委托流转,导致部分农民利益受损。这部分非自愿流转农民,由于其在劳动力市场竞争力较弱,难以转移到第二、三产业而不得不以农业生产为主业,在非自愿流转后面临较大的就业压力;虽然有的地方将不愿流转农户的农地进行空间置换,但是调整后的农地往往位于边缘位置,不便于耕作,增加了生产成本[31-32]。此外,农地委托流转中的委托-代理异化问题必然存在:由于缺乏有效监督,往往存在村组干部牟取私利和寻租行为,作为土地股份合作社董事长的村组干部为自己谋利而必然损害其他农户的权益[27,33-34]。

(二)缺乏完善的流转纠纷处理机制

目前的交易平台缺乏完善的农地流转纠纷解决机制,一旦出现纠纷,必然导致至少其中一方利益受损,不利于社会的稳定和生产的发展。一方面,作为转出方的小农户往往处于弱势的一方,在缺乏流转纠纷协调解决机制的情况下,一旦发生纠纷,往往是转出农地的小农户利益受损[4-5,14];尤其是流转到工商资本手中的规模连片农地,一旦出现纠纷,将涉及众多小农户。由于维权的成本远大于边际收益,众多小农户普遍存在“搭便车”心理,最终必然出现“公地悲剧”,从而导致社会矛盾积聚,不利于农村社会的稳定。另一方面,外来的转入方也可能是弱势的一方:笔者在调研中发现一些外来经营主体转入农地开展特色经营并获利之后,转出地农户会撕毁协议并强行收回农地,然后自己开展同样的经营以获取远高于地租的收益。由于交易平台缺乏相应的纠纷处理机制,外来转入方往往只能被迫中断经营并退出当地市场,这虽然在客观上能够促进新技术和新经营模式的扩散,但是破坏了市场规则,违背了市场精神,从长远来看不利于农地流转市场的良性发展。

(三)农地使用权抵押贷款困难

目前的交易平台大多不能提供农地使用权抵押贷款服务。农地使用权抵押贷款是指借款人在不改变土地所有权、承包权性质,不改变农村土地农业用途的条件下,将农地使用权及地上附着物作为抵押担保向金融机构申请办理的借款业务。随着供给侧改革的深入推进,农地使用权抵押贷款必将从法律和政策上得到支持。目前《担保法》和《物权法》都禁止对农地使用权进行抵押贷款,虽然2014年中央“一号文件”提出“允许承包土地的经营权向金融机构抵押融资”,但是根据2015年8月24日发布的“国务院关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见”,目前只是在全国少数地区开展试点。然而,来自试点地区的交易情况表明,即使消除了政策约束,也只有少数几个金融机构在政策扶持下,开展了农地使用权抵押贷款业务,并且数量很少[35]。农业生产周期长、前期投入大,经营主体普遍面临资金短缺问题。而农地的土壤质量、水利设施和交通状况等品质方面存在较大差异,难以进行标准化衡量,因此目前流转交易平台只提供诸如空间位置、面积、流转价格、流转期限和联系方式等信息。即使建立了覆盖范围较广的交易平台,也只能降低交易双方获取供求信息的成本,而无法降低外来潜在转入者获取农地品质信息的成本。过高的交易成本将空间距离较远的潜在转入者排除在竞争之外,导致农地流转仍局限在较小空间范围内,在很大程度上降低了农地使用权的流动性,降低了金融机构接受农地使用权作为抵押品的意愿。另外,由于农业生产周期长,农产品市场价格波动剧烈,导致农地及其地上附着物都难以进行资产评估,其作为抵押品在变现中存在很大的不确定性,因此金融机构缺乏开展这类业务的热情。

四、对策与建议

针对目前试点地区农地流转交易平台存在问题,本文提出相应的对策建议,有助于地方政府构建运转高效的多层级交易平台,从而构成功能完善的交易系统,有利于提高市场对土地要素的配置效率。从供给侧结构性改革推进农地流转市场健康发展,有助于促进农业适度规模经营稳步推进,加快实现我国的农业现代化进程。

(一)构建全面覆盖的多级监管体系

地方政府需要完善和增强交易平台的监管功能,建立广泛覆盖的多级监管体系,尤其是加强对农地连片整合过程的监管。为了有效保护众多处于弱势地位的小农户,地方政府需要对农地流转全过程进行监管,尤其是加强对农地连片整合过程的监督。为了弥补村级平台自我监管的无效,规范基层政府在农地连片整合过程中的行为,防止基层政府强行将大量农地进行连片整合而导致大量农户非自愿流转,需要增强上一级平台对下一级平台的监管,构建功能完善、覆盖范围广泛的逐级监管体系,尤其是加强对基层政府在农地连片整合流转中的监管,使监管常态化,才能打破委托—代理异化问题,提高农地流转过程的规范程度,保护众多小农户的正当权益。

(二)建立完善的多层级流转纠纷协调处理机制

地方政府需要建立完善的流转纠纷协调处理机制,侧重流转纠纷下沉处理,才能快速解决纠纷,有效保护流转双方的利益。对于农户间自发流转产生纠纷,虽然往往在村两委的介入下能够很快得到解决,但是仍需地方基层政府督促村两委公开处理过程,有助于保证处理结果公平、公正。而对于连片规模流转中出现的纠纷,作为转出方的村级平台无法以“裁判员”的身份进行处理,这需要乡镇级平台快速介入,主要通过协调的方式解决流转纠纷。通过建立纠纷协调处理机制,将流转纠纷解决职能下沉,尽量在较低层级平台协调解决农地流转纠纷问题,有利于流转纠纷的快速解决,有助于农村社会的稳定。对于乡镇级平台无法处理的复杂纠纷,需要县(市)级平台介入,保证流转纠纷得到公正、妥善解决。另外,地方政府还可以设立流转纠纷赔付基金,在流转纠纷无法快速解决的情况下,先行弥补众多小农户的损失,防止流转纠纷升级恶化,保持农村社会的稳定。

(三)成立专门的农地使用权抵押贷款机构

只有政府扶持成立专门的抵押贷款机构,或通过政策支持金融机构开展相关业务,才能解决农地使用权抵押难问题。由于农业生产面临的市场风险和自然灾害风险无法准确衡量和有效规避,因此难以通过市场的手段解决农地使用权抵押贷款难问题,因此需要政府通过政策扶持来弥补市场的缺陷。来自美国、德国、日本等国家的成功经验表明,政府是农地抵押贷款制度建立和完善的重要参与者,政府的介入可以有效弥补市场对抵押贷款的供给不足[36]。政府还可以通过政策支持,鼓励多家商业银行成立联合的抵押贷款机构,同时重点扶持发展覆盖全地域的农村合作金融机构,例如农村信用合作社等,为抵押贷款提供稳定的多渠道资金来源。为了进一步降低经营风险,可以由政府出资成立专门的信用担保机构,用于解决陷入临时性困难的经营主体面临的资金周转困难。

[1]黄延信,张海阳,李伟毅,刘强.农村土地流转状况调查与思考[J].农业经济问题,2011(5):4-9+110.

[2]李伟.中国土地流转率达30%正修订承包法[EB/OL].2015-05-18.ht tp://f inance.qq.com/a/20150518/013128. htm.

[3]郜亮亮,黄季焜,Scott Rozelle,徐志刚.中国农地流转市场的发展及其对农户投资的影响[J].经济学(季刊),2011(4): 1499-1514.

[4]许开录.甘肃农地承包经营权流转调查与分析[J].农业经济与管理,2012(2):36-42.

[5]杨兴平,付志宇.农村土地流转问题及对策研究——以四川省为例[J].中国发展,2014(2):51-57.

[6]赵振宇.基于不同经营主体的农地承包经营权抵押问题研究[J].管理世界,2014(6):174-175.

[7]李光跃,彭华,高超华,杨祥禄.农地流转促进适度规模经营的基本思考——基于四川省的调查分析[J].农村经济, 2014(7):52-55.

[8]杨成林.交易成本视角下农地流转的机制分析[J].中州学刊,2014(5):56-61.

[9]王颜齐,郭翔宇.中介组织介入土地承包经营权流转分析[J].求是学刊,2012(3):64-68.

[10]辛颖.农村产权交易所窘境[EB/OL].2015-02-10.http://www.legalweekly.cn/index.php/Index/article/id/6960.

[11]郭继.家庭承包地流转价格形成制度的法经济学分析[J].中国土地科学,2011(8):69-73+85.

[12]徐海波,李劲峰.武汉探路农村产权制度改革[N].经济参考报,2013-12-18(8).

[13]中国农业银行湖北省分行课题组.中国农村产权交易所运作模式比较研究——基于农村产权抵押融资的视角[J].农村金融研究,2014(6):23-28.

[14]邓大才.制度安排、交易成本与农地流转价格[J].中州学刊,2009(2):58-61.

[15]王颜齐,郭翔宇.土地承包经营权流转:双边交易与集中交易[J].农业技术经济,2011(10):46-54.

[16]朱述斌,申云,石成玉.农地流转市场中介平台与定价机制研究——基于双边市场理论的视角[J].农业经济与管理, 2011(3):39-46.

[17]伍振军,张云华,孔祥智.交易费用、政府行为和模式比较:中国土地承包经营权流转实证研究[J].中国软科学,2011 (4):175-183,174.

[18]陈怡霖,赵凯,毕影.我国农地流转中中介服务组织体系构建及其运行机制[J].江苏农业科学,2013(10):398-401.

[19]叶兴庆,张云华,伍振军.农村产权流转交易市场:现状与问题[J].中国农村金融,2015(2):35-39.

[20]卢新海,望萌.农用地流转的武汉模式研究——基于武汉农村综合产权交易所的启示[J].农林经济管理学报,2014 (3):244-251.

[21]徐刚,徐明.盘活农村资产新蹊径——江苏省农村产权交易市场建设试点综述[J].农村经营管理,2014(12):38-39.

[22]湖北省武汉农村综合产权交易所.湖北省武汉农村综合产权交易所工作情况汇报[EB/OL].2014-04-21.http:// www.caein.com/index.asp?x Action=x Read News&NewsID=96652.

[23]李海涛.让国家、农民、受让方心里都托底[N].农民日报,2013-11-01(1).

[24]刘奇.农地抵押贷款的困境[J].中国金融,2014(5):19-21.

[25]唐朝光.农村土地流转中信息服务平台建设研究——以广西为例[J].中国农业信息,2014(23):145-146.

[26]杨浩军.城乡一体化视角农村土地承包经营权有序流转市场交易机制研究——以苏州市为例[J].改革与战略,2014 (12):93-97.

[27]肖端.土地流转中的双重委托—代理模式研究——基于成都市土地股份合作社的调查[J].农业技术经济,2015(2):33-41.

[28]冀县卿,钱忠好.农地股份合作社农地产权结构创新——基于江苏渌洋湖土地股份合作社的案例研究[J].农业经济问题,2010(5):77-83+111-112.

[29]王晓轩,张会萍.农地信用社制度满意度分析——基于宁夏平罗县土地信用社农户的评价[J].江苏农业科学,2015 (10):575-578.

[30]孔祥智,伍振军,张云华.我国土地承包经营权流转的特征、模式及经验——浙、皖、川三省调研报告[J].江海学刊, 2010(2):87-92.

[31]刘国良,杨洪泽,王魏.农村基层三元治理模式之建构与法律监督研究[J].理论月刊,2011(4):181-183.

[32]沈忱,王阳.经营权分化:对都市郊区农村土地权属关系的结构性解释——基于上海郊区土地流转的实证分[J].南方论刊,2013(10):35-37.

[33]曾敏,段建南,李帅,晏涵.目前农村土地流转问题与对策[J].江西农业学报,2009(11):188-191.

[34]李海明,师学义.中国农村土地承包经营权流转研究进展与展望[J].广东土地科学,2012(4):38-42.

[35]兰庆高,惠献波,于丽红,王春平.农村土地经营权抵押贷款意愿及其影响因素研究——基于农村信贷员的调查分析[J].农业经济问题,2013(7):78-84+112.

[36]罗剑朝,庸晖,庞玺成.农地抵押融资运行模式国际比较及其启示[J].中国农村经济,2015(3):84-96.

Rural Land Transfer Platform in China: Status,Problems and Countermeasures

ZHOU Ke1,CAI Ying ping1,YAN Miao-miao2

(1.Institute of Rural Development,Huzhou University,Huzhou 313000,China;

2.Department of Mathematics,Huzhou University,Huzhou 313000,China)

The rural land transfer market develops faster after the certification of rural land.Consequently,it is more and more urgent to establish high efficiency land transfer platforms.Even though the platforms which are built by government have several advantages,some problems have been found in the recent investigations.This paper hackled the character and status of the platforms in different levels including county level,township level and village level.The problems are as below:lacking supervision during the process of integrating small pieces of farmland into larger ones,lacking mechanisms for dealing with dispute and the difficulty to mortgage rural farmland for loan.At last several corresponding policy recommendations are proposed:multi- level supervising system which covers widely spatial area should be established by government;multi -level mechanisms for dealing with dispute should be established;special financial institutions should be built to satisfy the demand of loan.

rural land transfer;transaction platform;transaction system

F321.1

A

1009-1734(2016)09-0001-06

[责任编辑 杨 敏]

2016-03-15

2016年度国家社科基金特别委托项目“全国生态文明先行示范区建设理论与实践研究:以湖州市为例”(16@ZH005)阶段性成果。

周克,讲师,博士,从事农村产权制度改革研究。

猜你喜欢

现代企业(2021年2期)2021-07-20

西夏学(2020年2期)2020-01-24

山西省政法管理干部学院学报(2019年3期)2019-07-25

艺术品鉴证.中国艺术金融(2018年12期)2018-01-28

领导决策信息(2017年13期)2017-06-21

中国工程咨询(2017年12期)2017-01-31

湖南城市学院学报(自然科学版)(2016年2期)2016-12-01

中国农资(2016年23期)2016-08-10

探索(2015年3期)2015-04-17

中国检察官(2015年12期)2015-02-27