我国股票市场公司董事会独立性对QFII持股的影响研究

2016-11-25 17:25邱昭健

时代金融 2016年27期

【摘要】在我国,QFII制度对引进国际投资资本、规范我国证券市场运作起极其着重要的作用。同时随着我国公司治理结构不断完善,公司董事会独立性也越来越受重视。因此,本文将实证研究在我国股票市场公司董事会独立性对QFII持股的影响,并在此基础上分别就其在民营上市公司与国有上市公司进行分析比较。研究结果表明,董事会独立性与QFII持股比例正相关;相对于民营上市公司,在国有上市公司董事会独立性与QFII持股相关性更大。

【关键词】QFII 董事会独立性 国有上市公司 民营上市公司

合格的境外机构投资者(下称QFII)制度最早于2002年在我国开始实施,是在我国货币没有实现可自由兑换、资本项目未完全开放背景下的过渡性制度安排,目的是通过一种有效的资本管制模式减少资本流动,尤其是短期“游资”对国内经济和证券市场的冲击。目前QFII已经成为我国资本市场上机构投资者中的重要一员。

一、理论分析及假设提出

QFII作为成熟的机构投资者往往更青睐于具有持续稳定增长的业绩、良好公司治理机制的上市公司。董事会是公司经营管理的决策机构,董事会独立性是形成良好公司治理的重要一环。董事会独立性程度通常指独立董事占董事会总人数的比例。独立董事是指不在上市公司担任除董事外的其他职务,并与其所受聘的上市公司及其主要股东不存在可能妨碍其进行独立客观判断关系的董事。所以,良好的董事会独立性更能保证董事会决策的公正客观,是良好公司治理的重要保障。基于此,提出H1:限定其他条件下,董事会独立性与QFII持股比例正相关。另外,由于我国上市公司中国有公司与民营公司诸多不同,国有上市公司相对而言权责不够明确、市场机制欠缺。基于此,提出H2:限定其他条件下,相对于民营上市公司,在国有上市公司董事会独立性与QFII持股相关性更大。

二、样本选择及研究设计

本次研究选取2005到2013年全部A股上市公司作为初始样本,并剔除:(1)金融保险类上市公司;(2)ST、*ST类等特殊处理的上市公司;(3)财务数据缺失的上市公司。最终得到10523个观测值。

为检验所提出的假设,构建模型:

QFII=α0+α1INDRADIO+α2CEO+α3BKFB+α4FUHFB+ α5MPR+α6LEV+α7AUDITOP+β

在该模型中:因变量为QFII,指QFII持股比例。自变量为INDRADIO及CEO,INDRADIO指独董比例,等于独董人数/董事会董事总人数;CEO指CEO接任情况,倘若CEO同时身兼任董事会主席,其值为1,否则为0。控制变量为BKFB、FUHFB、MPR、LEV、AUDITOP,其中BKFB指券商持股比例,FUHFB指基金持股比例,MPR指市盈率,LEV为财务杠杠,AUDITOP为审计意见,若为标准则取值1,否则取值0。

三、实验结果分析

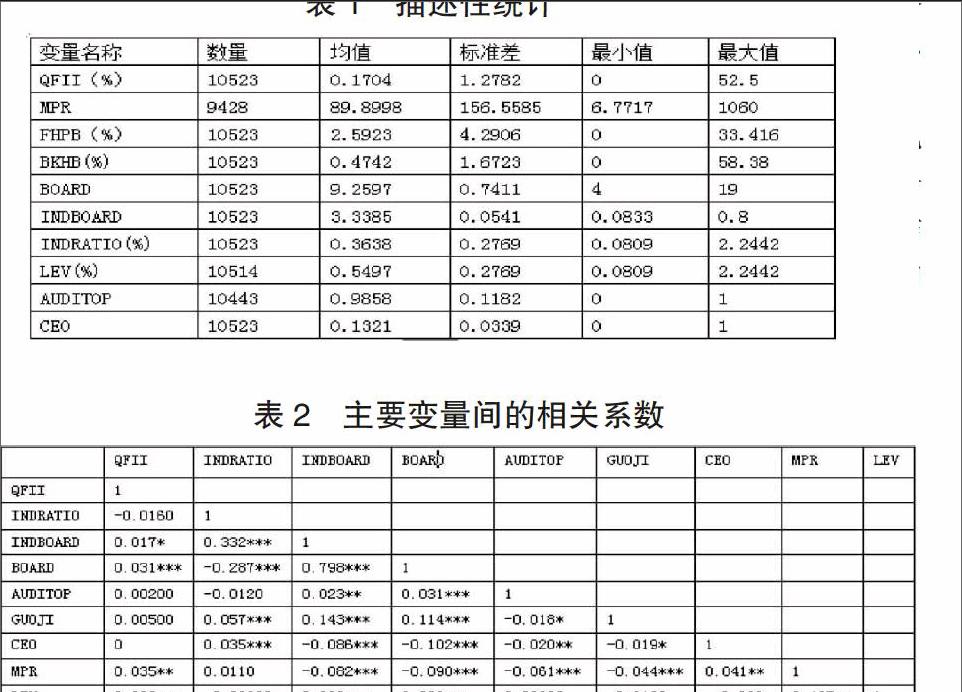

(一)描述性统计分析

由上述描述性统计显示,我国上市公司QFII持股比例总体上的平均值仅为0.1704,持股比例总体还较低。在我国机构持股中,基金持股(总体平均值为2.5923)高于QFII持股,券商持股的比例总体比较低,平均为0.4732。绝大多数的公司的审计意见为标准意见,可见我国的公司审计质量总体还行。我国上市公司独立董事制度已基本建立, 在董事会中独董比例平均占36%,独立董事在董事会中所占比例略高于监管部门规定的比例,这也反映我国公司治理结构中正不断进步与完善。总经理与董事长两职合一比例较低,平均值仅为0.1321。

(二)相关性分析

从上表看出QFII持股与董事会独立性(INDRATIO)、董事会规模(BOARD)在1%水平上显著),这些均初步支持了我们的假设。QFII持股与公司的财务状况,市盈率(MPR)、杠杆(LEVRAGE)显著正相关。QFII持股与CEO兼任情况及审计意见标准与否之间相关性不大,这是因为对于我国现阶段而言高达98%的公司审计意见都是标准的,因而这对QFII持股影响不大。此外,各自变量之间的相关系数大都小于0.20(除了独董比例与董事规模、市盈率与杠杆外,而这两者之间相关性可以很好理解),不存在严重的多重共线性问题。

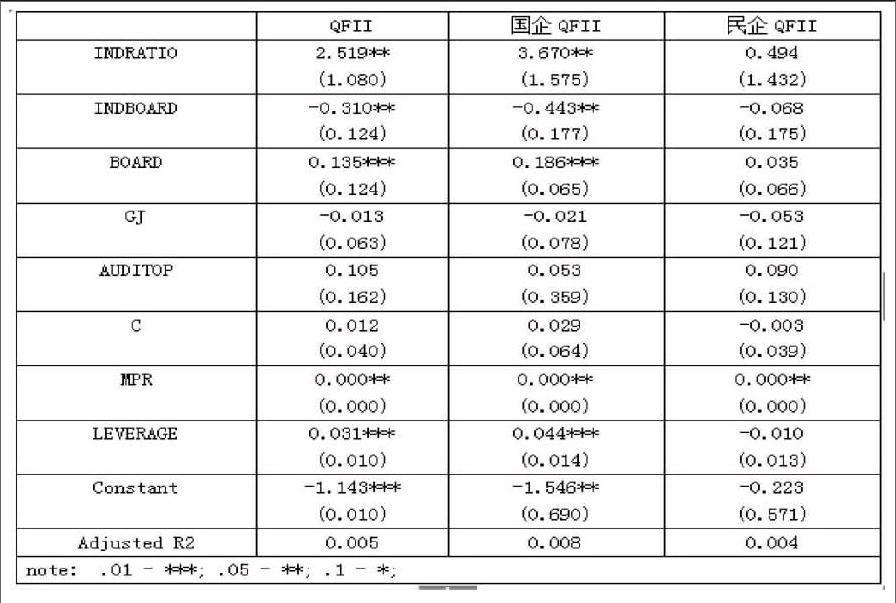

(三)多元回归分析

上述回归结果,独董比例对QFII持股比例在5%及1%水平上显著,验证假定H1。对于QFII来说,董事会独立性越高,其持股比例也会随之提升。董事会独立性程度越高,对公司的经营管理起到监督作用越大,就越有利于保证公司决策公正客观,对QFII吸引力更强。CEO是否兼任董事会主席及公司的审计意见是否为标准意见对于吸引QFII持股影响不大。主要由于我国上市公司中CEO兼任董事会主席的情况相对较少,我国上市公司审计意见绝大部分(其比例达98%以上)均为标准意见。另外,对于国有上市公司,董事会独立性对QFII持股影响相当显著;而对于民营上市公司,董事会独立性对QFII持股影响则不太显著。现有的研究表明,由于存在着订立契约能力的问题,因此与私有制相比,国有制往往会导致公司治理质量的下降。因此,对于民营公司而言,代理问题的严重性较轻,所以QFII持股会出现这样的差异。

(四)稳健性测试

为进一步验证QFII持股与董事会独立性之间关系,加入年度及行业虚拟变量进行回归,结果大体上没有太多的变化。因此,年度及行业对QFII持股影响不是很大。

四、研究结论

研究结果表明,QFII更偏好于持有董事会独立性更高的上市公司股票。这是由于法律制度环境和公司控制权市场不完善的情况下,董事会独立性更高可以对公司形成实施有效的监管,从而避免公司形成了严重的内部人控制问题,从而损害上市公司的价值。因此,在我国企业改革进程中,应该进一步完善公司的独立董事监督制度,不断改善外部制度环境以吸引更多外部投资者。同时,研究结果显示,对于国有上市企业,QFII投资时更关注其董事会独立性,这也从侧面反映出我国国有企业存在诸多问题,尤其在公司治理保持决策独立性方面的问题。因此,深化国企市场化改革显得尤为迫切。

参考文献

[1]伍德里奇.计量经济学导论[M],中国人民大学出版社.

[2]许少强,金强.QFII在中国A股市场交易策略的实证研究[J].上海金融,2012(4).

[3]周泽将,王清.谁吸引了外国投资者的眼光[J].投资研究,2013(3).

[4]宋玉.最终控制人性质、两权分离度与机构投资者持股[J].南开管理评论,2009(5).

[5]江向才.公司治理与机构投资者持股之研究[J].南开管理评论,2004(1).

[6]Mihail K. Miletkov, The role of corporate board structure in attracting foreign investors [J], Journal of Corporate Finance 29 (2014) 143–157.

作者简介:邱昭健(1990-),男,瑶族,广西人,广西大学商学院2014级金融学硕士研究生,研究方向:银行管理。