社会责任信息披露与分析师现金流量预测准确性的研究*

2016-11-22 04:01湖南大学工商管理学院丁方飞温诗仪

财会通讯 2016年30期

湖南大学工商管理学院 丁方飞 温诗仪

社会责任信息披露与分析师现金流量预测准确性的研究*

湖南大学工商管理学院丁方飞温诗仪

本文选取中国A股上市公司2009-2013年数据,检验社会责任信息披露质量、披露及时性与分析师现金流量预测准确性的关系。结果表明,社会责任信息披露质量越高,披露越及时,分析师现金流量预测精准度越高。研究证实了作为重要非财务信息之一的社会责任报告对分析师预测行为的积极效应,也为探究分析师现金流量预测影响因素提供了新的视角。

社会责任信息分析师现金流量预测准确度

一、引言

随着财务信息粉饰事件层出不穷和投资决策者对信息需求的增加,投资决策者对非财务信息越来越关注。正因这一需求直接促使了2006年我国独立企业社会责任报告的公布,此后众多企业因强制或自愿公布社会责任履行报告。国内外诸多学者均发现社会责任报告因涵盖较多非财务信息,其对降低分析师盈利预测误差作用明显。分析师现金流量预测不同于盈利预测,二者不可等同。而国内对于社会责任信息披露能否降低分析师现金流量预测误差的研究尚处于不成熟阶段。因此探讨社会责任信息披露与分析师现金流量预测准确性是否存在以及存在何种关联就具有一定的意义。

二、文献综述

(一)社会责任信息内涵界定社会责任信息内涵界定可以通过外延和内涵两种方式来界定。我国采用外延式界定社会责任信息的典型示例是中国生产力学会提出的参考标准,然而这种立足于对象范围的外延式界定只能提供关于企业社会责任的简单分类。反观内涵式界定,则是将其核心放置于社会责任的本质属性。国内外各派观点的提炼可以体现为利益相关者论,如Keith Davis、H.L. Johnson、H.L.Johnson等学者均认为企业应当把改进其他利益相关的效应视为其不可推卸的责任,这是因为受企业本质属性的影响。依据契约理论,企业的本质是由各利益相关者的契约达成,因而有必要需要关注其他利益相关者(包括雇用员工、消费者、中小竞争者、环境等)的利益。内涵式界定从本质属性入手,不拘泥于对象范围的框定,内涵式界定无疑比外延式界定更接近企业社会责任的本质。

(二)信息及时性我国现有企业多数存在社会责任信息披露较多但时效性差的问题(綦好东、王斌,2013)。Givoly和Palmon(1982)、朱晓婷和杨世忠(2006)、刘丽华和李月娥(2009)、陆秀芬(2010)等均发现市场对于较迟披露的信息的反应程度要弱于及时公布的信息,这说明早公布的信息会更具有信息含量,这也反映了证券市场具有能力区分信息披露及时与否。依据“好消息早,坏消息晚”的规律(Beaver,1968;Kross,1981;Haw,2000;陈汉文,2004等),王雄元、陈文娜(2008)将研究视角锁定于及时性对信息透明度的信号传递效应上,得出提前披露的信息具有更强透明度和更低盈余管理水平的结论类似的,徐高彦、王跃堂(2014)认为信息披露具有定量和定性两种方式,他们发现当信息的披露越符合及时性择时策略时,发布信息内容会更加精准和清晰,减少了定性方式带来的信息模糊性。综上所述,及时公开的信息其信息含量、透明度、清晰性均会有一定提升,能够为分析师提供更多参考价值。

(三)社会责任信息对分析师预测行为的影响Nichols and Wieland(2009)、Bozzolan(2009)、Dhaliwal(2012)、杨明秋(2012)等诸多学者发现产品开发、客户维系和经营扩张等社会责任报告中所包含的信息可以显著改善分析师预测行为结果。国内学者杨明秋(2012)、李晚金(2014)等学者也发现社会责任信息可以减少分析师预测误差。综上可知,分析师实际工作中会关注公司社会责任信息披露情况,且高质量的社会责任报告会降低信息不对称性,致使直接提高到分析师预测行为的准确性。

三、理论分析与研究假设

在弱势有效市场中信息不对称情况是极其普遍的,对外披露信息数量的多与少以及质量的高与低都会对外部信息使用者的判断与决策产生重要影响。社会责任报告内容质量的提高,一方面可以使分析师搜集资料的全面性和真实可靠性提高(Brown,1987;Bushman,1989等)。另一方面,分析师获取较多公共信息,可以将更多资源投入到私有信息获取工作中,最终直接影响到预测工作成果质量(Parkash,1995等)。社会责任报告披露涵盖的非财务信息对财务信息具有补充解释作用,可以令分析师去伪存真(Simpson,2010)。由此本文提出假设1:

假设1:社会责任信息质量越高,分析师现金流量预测越准确

李晓玲和涂士华(2014)发现分析师会关注上市公司信息披露及时性。不具备及时性特征的信息具有两大不利影响:其一,因信息推迟公开、暂时的保密状态导致决策者的判断依据更加具有不确定性从而影响决策结果;其二,为管理层粉饰报告、捏造虚假信息提供了一个更为宽松的时间环境。及时披露的信息所具有的清晰透明特点正是证券市场所需要的。综上,本文提出假设2:

假设2:社会责任信息披露推迟,分析师现金流量预测准确度会降低

四、研究设计

(一)样本选取与数据来源本文以深、沪交易所2009-2013年所有对外发布社会责任报告的A股上市公司作为研究对象,并对数据作了如下处理:(1)剔除金融类公司及研究期间被PT、ST的公司;(2)剔除分析师现金流量预测、盈利可预测性、公司规模、机构投资者比例、分析师跟踪预测人数等变量缺失的样本;(3)为了控制异常值对回归结果的干扰,本文对所有连续变量在1%以下和99%以上的极值进行了Winsorize缩尾处理。其中分析师现金流量预测和控制变量数据来源于国泰安数据库,而社会责任报告数据来源于润灵环球(RKS)社会责任评级结果。最终选取的样本数变化为从2009年的202激增至2013年的540。

(二)变量定义与模型构建本文将通过选择变量,构造多元回归模型来分析我国深、沪交易所上市公司社会责任信息披露质量和及时性分别与分析师现金流量预测的关系,采用的基本模型如下所示:

(1)被解释变量。本文采用相对值来表示现金流量预测的误差。其衡量方式如下:

其中,CFFi,t代表现金流量预测值,如果该分析师在某一年内对公司作出多次预测,那么就取最后作出的预测数值作为该年的现金流量预测值。CFOi,t是指实际每股经营现金流量值,代表企业真实经营情况。RCFFi,t用来衡量分析师现金流量预测准确度,RCFFi,t数值越小,分析师现金流量预测更为准确,反之则准确性越低。由于同一年度内存在多位分析师对同一家上市公司未来现金流量进行预测的情形,本文取分析师共同预测值,即在同一年度内对同一上市公司进行预测的所有分析师预测结果均值作为因变量,以反映分析师整体是否能利用上市公司社会责任信息提高现金流量预测准确性。

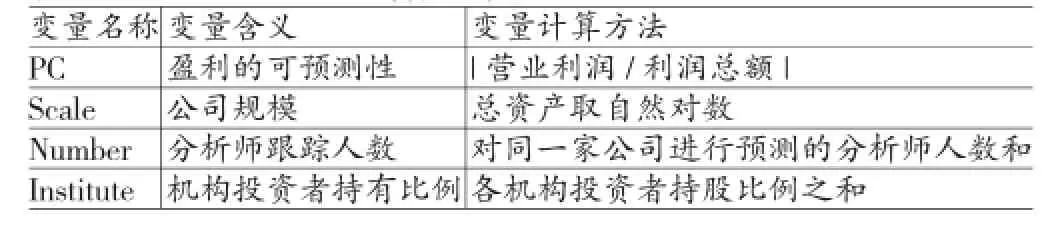

(2)解释变量。第一,社会责任报告披露质量(CSR):基于前文研究的普遍测量方法,本文以润灵环球(RKS)的评分结果来衡量社会责任信息质量的高低。依据MCT社会责任报告评级系统评级手册可知专家是以整体性、内容型、技术性和行业性四个指标对各公司社会责任报告质量进行评分。具体评分细则标准会涉及到公司整体战略、产品和服务质量体系、客户关系、环保投资等诸多非财务信息。由于行业性指标是2012年后才被添加至评价体系中,致使各年评分权重和评分结果缺乏一定的一致性。为了增强本文假设的可靠性,本文采用企业社会责任报告总分(CSR)、整体性得分(Mscore)、内容型得分(Cscore)作为企业社会责任信息质量的衡量方法。第二,社会责任报告披露及时性(Timing):企业社会责任报告披露时滞为会计年度结束日至报告披露日之间的实际日历天数。(3)控制变量。本文选择盈利的可预测性(PC)、公司规模(Scale)、分析师跟踪人数(Number)、机构投资者持有比例(Institute)等变量作为控制变量,并对年份和行业进行控制。

表1 各控制变量定义

五、实证分析

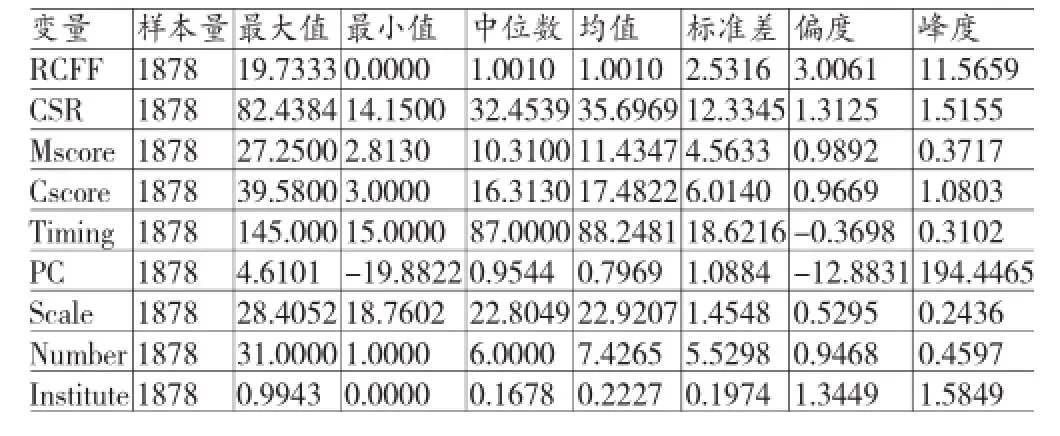

(一)描述性统计由表2可知:(1)整体而言我国分析师现金流量预测结果并不是很精准,这主要是由于不同分析师预测能力差异过大造成。极高值为19.7333,极低值为0。(2)总体而言信息披露程度和质量一般。CSR极高值为82.4384,极低值为14.1500,可以看出存在不同企业社会责任信息披露质量差异大的事实。(3)社会责任信息披露及时性(Timing)极高值为145天,极低值为15天,不同企业信息披露时间差距很大,然而其中位数为87天,不超过3个月,说明被研究企业基本均在规定期限对外披露社会责任信息。

表2 各变量的描述性统计

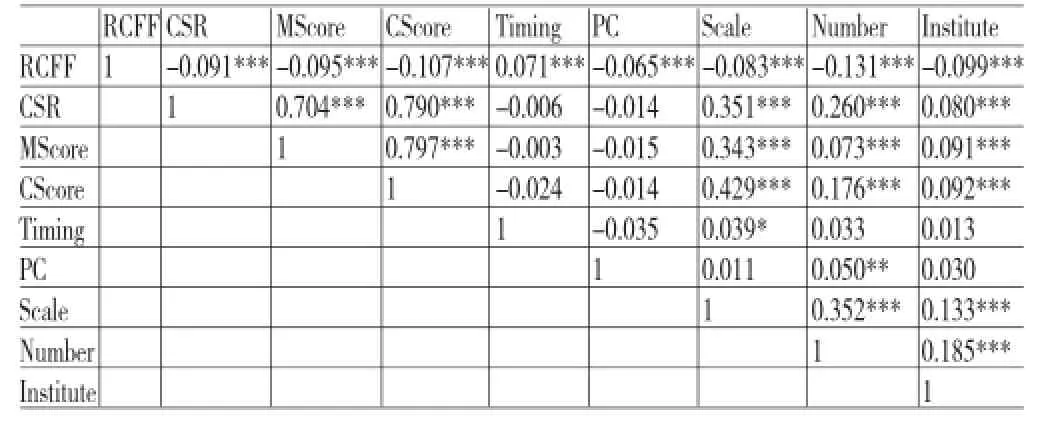

(二)相关性分析由表3可以看出:(1)分析师现金流量预测准确度与解释变量社会责任报告信息质量相关系数为-0.091,二者在1%的水平显著负相关,初步证明假设1的合理性;分析师现金流量要预测与另一解释变量信息披露及时性也在1%的水平显著正相关(系数为0.071),初步证明假设2的合理性。(2)关于变量之间是否存在多重共线性问题,由于社会责任报告总得分是由整体性、内容型等四个部分构成,所以信息披露总质量与整体性、内容型质量得分相关系数远超过0.4。除此之外,模型中各变量相关系数最高值为0.352,并未超过0.4,这表明模型基本不存在多重共线性问题。

表3 各变量的相关性分析

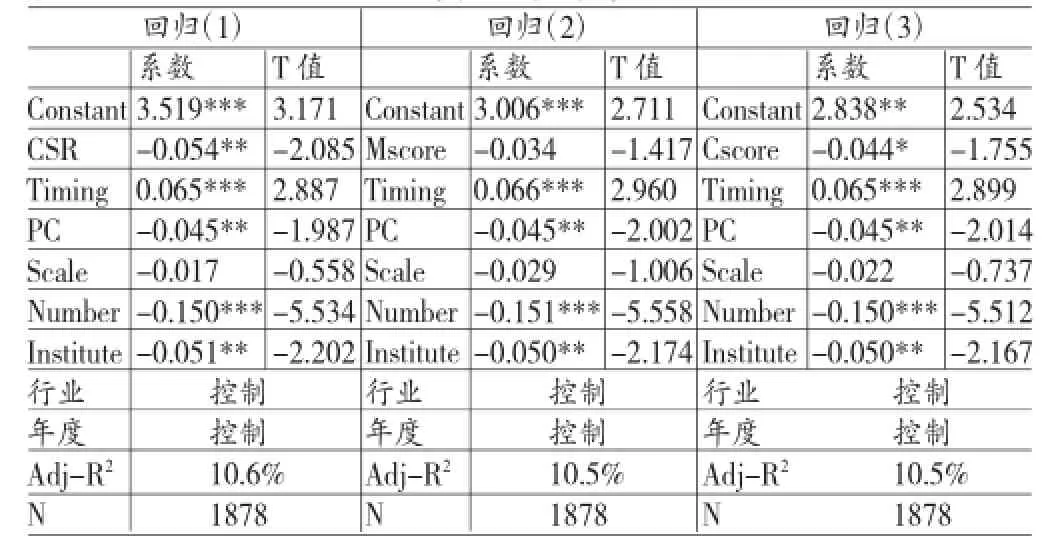

(三)回归分析根据上文的描述性统计和相关性分析,本文按照之前建立的回归模型,对所有变量采用普通最小二乘法进行回归拟合。表4回归(1)为分析师现金流量预测准确度与社会责任信息披露质量和及时性的回归结果。由回归(1)可知分析师现金流量预测准确性(RCFF)与社会责任信息披露质量(CSR)显著负相关,在5%的水平通过检验,表明社会责任信息披露是分析师进行现金流量预测的有力依据,假设1得以证明。除此之外,信息披露及时性(Timing)与分析师现金流量预测准确性(RCFF)在1%的水平通过检验,二者显著正相关,社会责任信息披露的推迟不利于分析师第一时间掌握公司更多非财务信息以展开预测工作,假设2得到证实。为进一步证明假设1和2的真实可靠性,本文又作了回归(2)和回归(3)。回归(2)以社会责任报告整体性得分(Mscore)为解释变量,而回归(3)以社会责任报告内容型得分(Cscore)为解释变量。由表4可知分析师现金流量预测准确度与整体性得分不显著,但与内容型得分在5%水平显著负相关。本文认为这可能是因社会责任报告信息整体性和内容型评分标准侧重点不同造成。整体性评分标准主要以报告编制格式可比性和创新性重点,而内容型评分标准则涉及公司具体非财务信息方面。而分析师在进行现金流量预测时更为关注社会责任报告具体非财务信息内容,而非报告结构和创新性,所以导致出现两者回归结果的差异。但总体而言还是进一步提供了假设1真实可靠的证据。在回归(2)和(3)中仍均表明社会责任信息披露越及时现金流量预测愈准确。在回归(1)、(2)、(3)中,控制变量盈利可预测性、分析师跟踪人数和机构投资者持股比例均分别在5%、1%和5%的水平通过检验,且与预测结果均一致。

表4 模型回归结果

(四)稳健性检验为了增强本文结论的可靠性,本文针对社会责任信息披露及时性这个变量采用其他替代衡量方法进行稳健性检验。检验方法和情况如下:社会责任信息披露及时性的衡量方法是以公司本年相对上年披露时间的早晚作为依据。即若本年早于上年,则视为披露及时,反之则是。对信息披露及时性变量赋值进行实证检验后,本文得出结论基本不变,使本文假设得以进一步证实。

六、结论

本文研究结论如下:第一,社会责任信息披露质量高,能够增强信息透明度,减少信息不对称性,从而有效提高分析师现金流量预测精准度,这表明我国当前披露社会信息报告具有价值相关性。第二,社会责任信息披露越及时,分析师越能从时间上充分吸收、利用信息,最终降低现金流量预测误差。本文深入讨论了社会责任信息与分析师现金流量预测准确性存在何种关系的问题。从理论角度而言,本文丰富了社会责任信息经济后果和分析师现金流量预测准确性影响因素的文献。立足于实务角度其贡献主要有两点。其一,本文探讨二者的关联性,为投资者使用分析师报告做出决策提供参考作用。其二则体现为社会责任信息披露管理制度的进一步修订提供实证依据。

*本文系国家自然科学基金项目“‘意见领袖’角色定位下证券分析师预测对市场情绪的干预机制研究”(项目编号:71572054)的阶段性研究成果。

[1]陈露兰、王昱升:《证券分析师跟踪与企业社会责任信息披露——基于中国资本市场的研究》,《宏观经济研究》2014年第5期。

[2]杨明秋、潘妙丽:《分析师盈利预测是否利用了非财务信息——以上市公司披露的社会责任报告为例》,《中央财经大学学报》2012年第9期。

[3]李晚金、张莉:《非财务信息披露与分析师预测——基于深市上市企业社会责任报告的实证检验》,《财经理论与实践》2014年第5期。

[4]朱晓婷、杨世忠:《会计信息披露及时性的信息含量分析——基于2002-2004中国上市公司年报数据的实证研究》,《会计研究》2006年第11期。

[5]王雄元、陈文娜:《年报及时性的信号效应——基于2004-2006A股上市公司年报的实证检验》,《会计研究》2008年第12期。

[6]徐高彦、王跃堂:《资本市场盈余预告披露及时性策略研究》,《南京社会科学》2014年第10期。

[7]Dhaliwal,D.S.,S.Radhakrishnan,A.Tsang,andY.G. Yang.Nonfinancial Disclosure and Analyst Forecast Accuracy: InternationalEvidenceonCorporateSocialResponsibility Disclosure.The Accounting Review,2012.

[8]DeFond,M.,and M.Hung.An empirical analysis of analysts'cashflowforecasts.JournalofAccountingand Economics,2003.

[9]Simpson.Analysts’UseofNonfinancialInformation Disclosure.Contemporary Accounting Research,2010.

(编辑 文博)

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

活力(2019年15期)2019-09-25

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29

消费导刊(2016年5期)2016-06-30

商业会计(2015年15期)2015-09-21

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03