高新技术企业智力资本对企业绩效的影响研究

2016-11-21 17:21:11黄娟

中国高新技术企业 2016年29期

摘要:文章选取了高新技术企业2013~2015年的数据为样本,采用智力增值系数的方法,对11个指标进行因子分析,提取主成分,计算出综合绩效,在此基础上运用相关性分析和回归性检验分析了智力资本对企业绩效的影响。结果表明:智力资本和财务资本都会促进组织绩效,人力资本对组织绩效的影响程度较大,而结构资本对企业绩效的影响较小。

关键词:智力资本;企业绩效;智力增值系数法;高新技术企业;财务资本 文献标识码:A

中图分类号:F275 文章编号:1009-2374(2016)29-0159-04 DOI:10.13535/j.cnki.11-4406/n.2016.29.074

1 问题的提出

步入21世纪,科技迅猛发展,经济全球化也愈演愈烈,知识和高新技术作为独特的战略资源将替代传统意义的物质资源在企业发展中占据主导地位。作为知识重要的资源,智力资本对公司价值的增值和长期的发展起着非常重要的作用。高新技术企业以高创新、高智力、高盈利、高技术和高资本的特点,企业成长主要取决于智力资本这一重要的因素。国内对智力资本的研究较晚,大部分研究重点都在规范性的研究上,对智力资本进行实证性的研究占据的比例不大。本文对智力资本进行研究,将规范性和实证性研究相结合,以规范性研究为理论依据,实证性研究确定了研究的结果,从而使结论更具有说服力、使其可靠性更高。

2 文献回顾

对于智力资本与企业绩效关系的研究,学者们普遍得到的结论是智力资本和公司绩效之间呈正向相关关系,只有较少数研究者得出智力资本对组织绩效的影响不显著的结论。Nick Bontis(1998)选用加拿大和马来西亚的企业的数据,对智力资本的检测选用因子分析法和最小二乘法等。研究结果表明,智力资本对组织绩效有着正向的作用,隨后他又对比研究了服务和非服务业,研究发现,智力资本对不同行业的影响效果不同。Stephen Kourutaro Nkundanyanga(2012)选取了128家信息技术公司的财务数据,进行实证分析,得出结论,智力资本对企业绩效影响重大,组织应当加大对智力资本的投入。甘如彦(2014)对制造业和信息技术业行业进行比较,对组织的绩效与智力资本的关系进行了分析。得出结论:我国传统行业和新兴行业从整体效力上看,公司智力资本对组织绩效呈正相关。关于智力资本对组织绩效的影响不显著的结论主要研究有:Gholamhossein Mehralian(2012)对伊朗制药行业进行研究,研究结果表明,公司的智力资本对公司盈利能力有影响,但对于生产力和市场价值没有实际影响。Vijay Kumar Gupta(2014)运用改进的VAIC模型,在模型中加入了关系资本(RC),得出结论,智力资本对组织的盈利能力影响不显著。我们可以发现,行业性质的差异会造成企业对智力资本的重视水平的差异,其投入也存在差异。现有文献没有较为详细分析智力资本的组成部分,学者对智力资本构成要素对组织绩效影响的探索还不够细致、透彻。和传统行业比较,高技术企业有着高投入、高创新、高风险、高盈利和人才密集等特点。从高新技术企业的特征可以看出,其对智力资本的依赖相对较为突出,因此本文选择高新技术企业来研究,探讨智力资本对企业绩效的效用。本文根据前人研究,将智力资本具体分为人力资本和结构资本两个部分,建立两个模型,进行实证分析。

3 理论分析与研究假设

3.1 智力资本对企业绩效的影响

Herremans and Isaac认为现代公司的竞争优势正从财务资本转向智力资本,这就说明智力资本才是组织的竞争核心。根据组织能力理论的思想,特殊的资源和固有的能力是组织产生差异的原因。人力资本和关系资本都应当归结为无形资产,这些资产无法复制,竞争对手很难加以模仿。因此我们可以得出:智力资本可以影响组织绩效,给组织带来正向的效益。本文提出假设1:H1:从企业整体的角度出发,其他条件都不变的情况下,若企业拥有更好的智力资本,财务绩效将更好,即企业绩效和智力资本存在显著的正向关系。

3.2 人力资本对企业绩效的影响

从智力资本的整体来研究,可以体现整个智力资本的效用,但是智力资本由多种成分组成,各个组成要素对企业绩效的影响并不能通过其整体对绩效的影响体现出来,所以需要对智力资本的各个要素分别研究,才能更具有说服力,才能更具有实际意义。人力资本处于核心的地位,专业人才、创新、经验、奉献精神等都属于人力资本。人力资本需要通过人展现出来。舒尔茨认为,经济发展的前提是人力资产提高,加大人力资本的投资力度可以提高绩效,Ambrick(1996)也持有相同的观点。Dalton(2000)指出了高级管理人员是具有价值的重要的资源,因此组织绩效存在差异的原因之一是人力资产的差异。本文提出假设2:H2:其他条件不变,组织拥有更好的人力资本团队,其财务绩效将更好,即人力资本和企业绩效呈正相关。

3.3 结构资本对企业绩效的影响

企业的组织结构能将人力资本进行汇集,形成一个大团体,使组织良性运作。组织内部的规章制度可以约束组织的内部人员,减少蒙混过关、偷懒的情况。在有着完整的监督机制和规章制度的情况下,企业有着良好的应变能力,可以应对各种突发状况。Alchina and Demstez(1972)认为企业在高效的团体的运作下,其产品的数量和质量会有明显的提高。因此本文提出假设3:H3:其他条件不变,更高的财务绩效需要更好的结构资本支持及结构资本与企业绩效呈现正相关。

4 样本选择与研究变量

4.1 样本选择

本文选取了对智力资本比较依赖的高新技术产业2013、2014、2015连续三年的数据。为了方便查找,选取了数据比较容易获得的生物制造业和信息技术产业的相关数据。与此同时,为了保证数据的可靠性,本文所选取的数据满足三个要求:(1)数据应当选取2013~2015年持续经营的企业;(2)上市公司中有数据不完整的企业应当剔除;(3)ST公司剔除。通过筛选,本文选取了126个样本数。本文所有的数据来自中投证券,使用SPSS软件完成数据处理。

4.2 研究变量

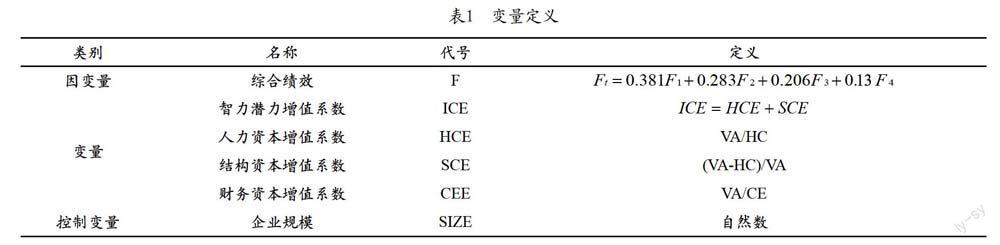

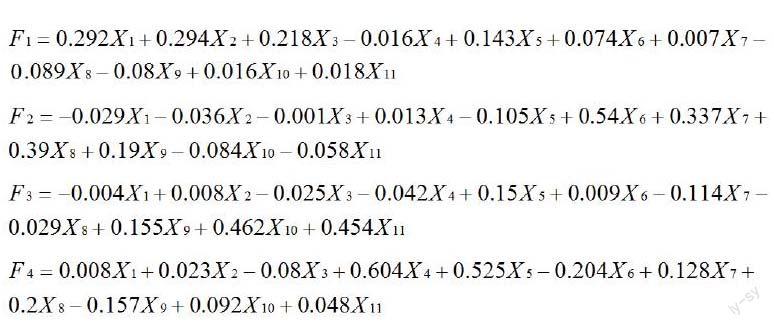

本文选取了具有代表性的指标,综合评价组织的绩效。综合企业的营运、偿债、盈利和发展这四方面能力指标,从中选取了11个变量,进行因子分析,最后得出企业的综合绩效F。关于偿债能力的指标选取了流动比率(X1)、速动比率(X2)和资产负债率(X3)。本文所选取的流动比率和速动比率是反映短期偿债能力的指标,反映所显示的值越高,短期偿债能力越强;资产负债率是衡量长期偿债能力的指标,数值越小则意味着企业资金多,能够灵活使用。反映营运水平,本文选取了总资产周转率(X4)和固定资产周转率(X5),这两个指标都是数值越高,所反映公司的营运能力越好;反映盈利能力本文选取了营业利润率(X6),总资产净利润率(X7)和净资产收益率(X8),这三个指标数值越大,反映企业绩效越好;发展能力的指标选取了总资产增长率(X9)、营业收入增长率(X10)、净利润增长率(X11)。这11个指标,多数数值越大越好,只有较少数反映的数值越小越好,所以在因子分析前,将指标调整一致,让它们同向认定。在本文选取的指标中,除了资产负债率以外,其他指标都是越大越好,所以本文对资产负债率进行处理,选取资产负债率的倒数,然后运用SPSS软件进行检验。各主成分因子的表达式分别为:

将四个主成分因子的方差贡献率占所有因子总方差贡献率的比重作为权重进行加权汇总,可以得出企业绩效的综合得分表达式。F的表达式为:

4.3 模型设计

本文借鉴了邓倩(2007)和孙慧琳(2014)等人的研究,并参照了国内智力资本对企业绩效影响的研究成果,建立了两个模型:

模型(1)反映了综合绩效(F)与智力潜力增值系数ICE之间的关系;模型(2)体现了结构资本增值系数(SCE)、人力资本增值系数(HCE)以及财务资本增值系数(CEE)与企业综合绩效的关系。这两个模型都选择了企业规模(SIZE)作为控制变量。

5 实证分析

5.1 描述性统计

本文对选取的高新技术企业绩效F、企业的财务资本增值效率、智力资本增值效率、结构资本增值效率、人力资本增值效率进行了描述性统计分析。表2显示智力资本创造的价值明显要比财务资本贡献的价值高,在三者之中,财务资本创造的价值最低。我们可以从抽样的结果中得出结论:智力资本创造的价值要明显高于财务资本创造的价值。

5.2 相关性分析

表3可以看出,综合财务绩效(F)与财务增值系数和人力增值系数的相关系数分别为0.567和0.524,说明它们之间有明显的相关性;与智力潜力增值系数也有较强的相关性,均在0.01显著性水平下相关,其系数为0.426。综合财务绩效(F)与结构资本(SEC)存在较弱的负相关,相关系数为-0.037,结构资本对综合绩效的关系不明显。可以得出,智力资本中人力资本和财务资本对企业绩效对企业有着正向关系。

5.3 回歸分析

相关性分析只能反映指标与指标之间的相关关系,但是各个因素通过相互影响,只有相关性分析是不够的,需要通过回归分析,得出每一个因素对组织绩效的作用大小。

从表4可以看出,模型一调整的R2为0.518,模型可以解释因变量的51.8%,说明,本文建立的模型拟合度良好,同时智力资本增值系数(ICE)与企业综合绩效的回归系数为1.452,说明智力资本对企业绩效有着正向的作用,财务资本对企业的正向关系也显著,回归系数为0.764,在1%的水平上关系显著,从数据我们可以看出,智力资本比财务资本与绩效的关系更显著。这就说明,智力资本与企业综合绩效有显著的正向关系,能够促进企业绩效的提升,从而说明本文的假设一成立。

根据模型二的表达式,我们可以看出,模型二是对模型一的进一步具体分析,将智力资本进行细化,分析综合绩效指标、财务资本增值系数、人力资本增值系数和结构资本增值系数之间的关系,如表5所示:

由表5可以发现,模型2调整后的R2为0.497,因此模型可以解释因变量的49.7%,说明各个指标回归模型总体的拟合度较为良好。财务资本与企业综合绩效之间的回归系数是1.365,说明财务资本对企业综合绩效存在着正向的促进作用。人力资本与企业绩效的回归系数为1.052,说明这两个指标之间也是正相关,人力资本能够促进企业绩效的提升,支持了本文的假设二。但是结构资本增值系数与企业绩效之间的回归系数为-1.281×10-6,说明企业绩效与结构资本的关系不显著,假设三不成立。

6 结语

财务资本和智力资本对组织绩效都存在着正向的促进作用,智力资本中的人力资本对组织绩效也存在着正向的促进作用,在高技术产业中,智力资本比财务资本对企业的影响更大,而智力资本中的结构资本对企业绩效的影响不明显。这就说明,组织在提高财务资本的同时也要重视智力资本的发展,它可以成为推动企业进步的力量,使企业的财务绩效更上一层楼。智力资产的作用越来越重要,财务资本增强了,智力资本也会随之增加。在重视智力资本的同时要格外重视人力资本的发展,它对组织今后的发展十分重要,使组织有更大的进步空间,应放置在核心地位。研究发现,结构资本对组织绩效影响并不是非常明显,说明在我国高新产业企业中结构资本的作用还没有充分发挥。

参考文献

[1] 曾洁琼,张婷.智力资本、会计信息质量和高技术企业绩效[J].中南财经政法大学学报,2014,(7).

[2] 冷琪.高新技术企业智力资本对企业绩效的影响[J].企业改革与管理,2015,(5).

[3] 杨晓丹.智力资本与企业价值贡献的研究——基于我国上市公司的经验数据[J].财经理论与实践,2014,(1).

[4] 史青松.企业智力资本对企业绩效影响的实证研究——以长江三角地区的高新技术企业为例[J].现代商贸工业,2015,(19).

[5] 耿海利.智力资本与企业绩效相关性研究文献综述——基于生命周期下的高科技企业视角[J].企业研究,2014,(16).

作者简介:黄娟(1980-),女,江苏兴化人,供职于南京理工大学紫金学院经济管理系,研究方向:财务管理业绩

评价。

(责任编辑:秦逊玉)

猜你喜欢

企业技术开发·下旬刊(2016年11期)2016-12-27 10:32:34

大经贸(2016年9期)2016-11-16 15:51:18

中国市场(2016年38期)2016-11-15 23:11:47

企业导报(2016年20期)2016-11-05 19:10:29

企业导报(2016年19期)2016-11-05 17:15:12

时代金融(2016年23期)2016-10-31 12:06:16

中国科技博览(2016年18期)2016-10-19 08:16:45

中国市场(2016年33期)2016-10-18 13:26:43

中国市场(2016年33期)2016-10-18 13:23:39

商场现代化(2016年10期)2016-05-13 17:14:03