信息冲击、预期与中国居民消费动态

2016-11-21 12:36:37国世平张智川

沈阳师范大学学报(社会科学版) 2016年5期

国世平,张智川

(辽宁大学经济学院,辽宁沈阳110036)

经济理论与实践

信息冲击、预期与中国居民消费动态

国世平,张智川

(辽宁大学经济学院,辽宁沈阳110036)

预期作为一个独立变量是否会对居民的消费动态产生影响,这关系到消费管理实践中具体的政策路径设计问题。借助嵌入信息冲击的新凯恩斯D SG E模型,结合中国1999-2015年的宏观经济数据,对预期到的消费偏好、技术、货币政策和财政政策冲击与消费波动之间的关系进行了实证检验。结果显示,预期冲击可以对消费波动提供接近60%的解释,但不同冲击类型对消费波动影响差异较大。因此,为更好地提升消费管理效率,需针对不同预期冲击进行针对性的差异化政策选择。

信息冲击;动态随机一般均衡模型;消费

一、问题提出

消费作为一种个体行为,其研究自然离不开对行为主体心理预期的关注;而预期可以被理解为应对不确定性环境而进行的一个信息加工处理过程,那么信息冲击在逻辑上就会对消费需求的波动产生影响,正如Wang所言,个体对未来不确定性预期的变化会导致居民消费需求发生变化[1]。

从研究消费需求的相关文献看,对于预期的关注是伴随着消费理论迈入不确定性发展阶段而产生的。自1936年凯恩斯将不确定性引入宏观经济分析之后,“不确定性”因素就开始影响着消费学说。随机游走假说、预防性储蓄假说、流动性约束假说等成为现在的主流消费理论。随机游走假说把人们对未来的预期应用于生命周期之中;预防性储蓄假说则认为,风险厌恶的消费者为了应对未来的不确定性而增加储蓄压缩消费,不确定性越高,人们越愿意储蓄;预防性储蓄假说则认为流动性约束使个人把储蓄当作防范未来收入下降的保险,从而导致了个人消费的降低。当收入增长未知时,人们会对未来的不确定性进行学习预期,并且这种学习预期是不断变化的,从而导致个人消费和资产分配之间的变化,即个人具有学习——预防性储蓄需求。国内学者,如龙志和、万广华、汪浩瀚和潘彬等具体考虑我国经济社会发展中存在的不确定性因素,以预防性储蓄假说和流动性约束假设为理论前提,分别研究了某一不确定性预期对我国居民消费需求的相关影响[2-5]。

当前,多数研究基于某一不确定性预期展开,而从信息处理、预期形成对预期与消费关系展开研究的相对较少。在相关实证研究文献中,多从消费者信心与消费之间的关系展开工作,如吴文锋等对消费者信心与宏观经济变量之间的动态关系进行了回归与因果关系检验[6],余少谦得出中国城镇居民信心指数与消费支出结构具有长期协整关系的结论[7],郑璋鑫认为消费者信心指数与消费需求关系密切[8],姜伟等指出消费者情绪对物价和消费波动产生重要影响[9]。但将信心与预期等同起来的处理方法并非是一个严肃的处理手段。因为信心和预期并不完全相同,预期是对未来做出的推测,这种推测受当事人对当前状态的主观评价所影响,信心会影响预期的形成;信心完全是一种情绪因素,相互之间具有很强的感染性,预期则相对较为客观,尤其是理性预期,当事人会充分利用各种信息对未来做出推测,当然两者的相同之处在于都会对当事人的经济决策产生影响。

突破前人较为单一地研究某一不确定性预期影响居民消费需求的研究模式,转而基于预期形成是一种信息处理过程的理解,在一个动态随机一般均衡模型中通过引入信息冲击,来对预期与消费之间的影响传导机制展开研究是具有相当意义的。

二、理论模型

借鉴Smets&Wouters的研究成果构建一个三部门新凯恩斯动态随机一般均衡模型,并按Evans、King&Polsser、Beautry&Portier将预期理解为信息冲击引入所建立的模型之中[10]。

(一)代表性家庭

且每个家庭面对如下的预算约束:

其中,wt为实际工资,为实际资本使用价格,δ为资本折旧率,为代表性家庭从所投资厂商处得到的实际分红,Rt为债券市场到期收益率,为家庭在t-1期购买的债券在期初的本息和,为期末持有的实际现金值,以及实际消费、实际投资和家庭获得的一次性转移支付。

代表性家庭的投资与资本积累过程如下:

其中,S(·)为资本调整成本函数,且S(1)=0,S'=0,S"(1)>0;zt为投资调整成本冲击。

代表性家庭以稳定概率1-ξw优化其名义工资,重新优化工资的ξw部分的家庭,其工资水平按照进行调整。在劳动总需求为的前提下,家庭面临劳动需求函数为,其中Wt为加总名义工资水平,是劳动力市场工资补偿系数。工资总水平的动态特征为,其中,W0t是t期最优化的工资率。假定代表性家庭在t期制定最优工资W0t后没有再收到工资调整信号,则其在(2)式和第种劳动需求的约束下,对最优工资W0t进行选择以得到最大化效用现值之和:

(二)代表性厂商

1.最终产品生产商

2.中间产品生产商

中间产品i∈(0,1)是在垄断竞争市场生产,生产商的生产函数为柯布道格拉斯式:

其中,At为技术冲击;有效资本,为资本利用率;Li,t是投入的劳动数量。根据边际成本等于要素价格除以其边际生产率可得中间产品生产商的实际边际成本为,其中,实际资本使用价格,实际工资wt=Wt/Pt。由MCt=wt/MPNt和中间厂商的实际边际成本可得劳动需求方程为:

总资源约束方程:

3.政府部门

假定中央银行的货币政策实施采取修订的泰勒规则:

借鉴Muscatelli,Tirelli and Trecroci(2004)设定财政部门的财政支出与税收(财政收入)规则如下:

三是水生态安全,即拥有良性水循环和水生生物多样性,能够实现自我修复和维持整个生态系统的保育。如蓄水充足、水土保持良好、湖泊与湿地恢复、维护河流形态的多样化、生态需水保障等。

(三)引入信息冲击

借鉴Evans、Beautry&Portier思想,在将预期理解为对未来宏观经济的新信息(News information)的识别、反映的基础上,将其引入一般均衡模型[11]。

在理性预期的假设下,微观经济个体根据观察到宏观经济信号变量做出经济决策行为。经济中基本要素的新信息可以表示为:。其中,εit表示的预期值从t-1期到t期的更新,;向量ε0t表示经济中基本要素的新信息的不可预期部分,εit(i>1)表示基本要素新信息中的可预期部分,可被理解为新信息冲击中的预期冲击。具体来讲,假设任何一个外生随机变量服从AR(1)进程,那么:

根据现有文献的相关研究,本文仅对消费偏好冲击、技术冲击和货币政策、财政政策冲击加以考虑;对于所引入的新信息冲击(预期冲击),还需要对进入模型的关于未来信息的提前期数做出选择。考虑到预期到的相关冲击引入过多时,会使得模型的状态空间维数不断增大,导致计算不具有可行性,因此,本文参考Miliai&Treadwell和庄子罐估计思想,仅计算提前期到8的情形[12][13],并基于边际数据密度比较包含不同提前期预期到的相关信息模型的优劣,最终确定仅考虑提前两期的可预期冲击部分,则三种外生冲击的随机过程可表述为:

三、参数校准与估计

(一)数据与参数校准

本文数据来源于中经网数据库,时间长度为1999年第1季度至2015年第1季度,分别以国内生产总值、社会消费品零售总额、7天同业拆借利率、货币供应量M2作为模型中产出、消费、利率以及货币余额的替代变量。利用1999年为基期的GDP平减指数对上述四个观测变量加以处理,得到相关变量的实际值;通过X12方法进行季度调整剔除季节性影响;再利用HP滤波方法进行去趋调整;为得到观测变量对稳态值的偏离波动序列,再将得到的数据序列进行对数差分。

基于研究目标的仅针对消费需求影响,模型结构参数均参考现有研究文献校准得到,仅对新信息冲击方差利用贝叶斯方法进行估计。具体参数校准为:根据我国7天银行间同业拆借利率的季度平均值及稳态时βR=1,将季度贴现率β校准为0.99;季度折旧率δ校准为0.025;借鉴李松华将生产函数中的资本产出弹性α价格粘性参数ξp校准为0.9 053,工资粘性参数ξw校准为0.8 284,工资指数化水平γw校准为0.6 875,不同劳动之间替代弹性λw校准为0.594[14];根据Smets&Wouters将投资调整成本校准为0.148,资本利用成本校准为0.169,劳动供给的工资弹性的逆σl校准为2.38,消费惯性h设定为0.7,消费跨期替代弹性(即家庭风险规避系数)σc标准等于3[10];根据样本期消费、政府支出和产出季度数据,校准消费与GDP的占比cy为 0.452,政府预算支出与GDP占比y为0.1 452;货币政策中利率对通胀、产出Yy的反应系数及利率平滑系数YR分别校准为1.7 099、0.289和0.7 822;借鉴胡爱华将财政政策的政府支出的参数分别校准为0.7895、-0.3682和-2.008,税收参数分别校准为分别校准为0.6851、0.3881和 1.0876[15]。此外,外生冲击的持久性参数分别校准

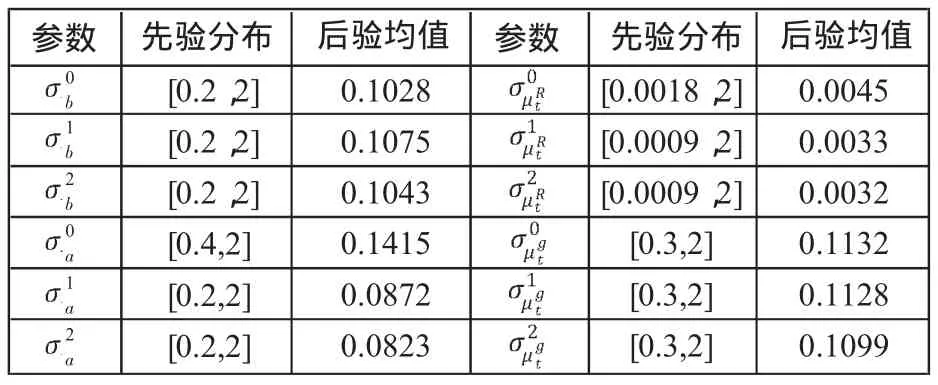

表1 部分参数贝叶斯估计结果

四、脉冲响应与方差分解分析

对于模型估计的有效性检验,可以通过对比模型估计的先验分布与后验分布图、外生冲击的光滑估计得出相关结论。鉴于本文的研究目的,对于模型的有效性检验不在此列示。下文结合所构建的动态随机一般均衡模型估计过程中的脉冲响应与方差分解结果,对新信息冲击(预期冲击)对消费的影响机制展开相关讨论。

(一)消费波动对预期冲击的脉冲响应分析

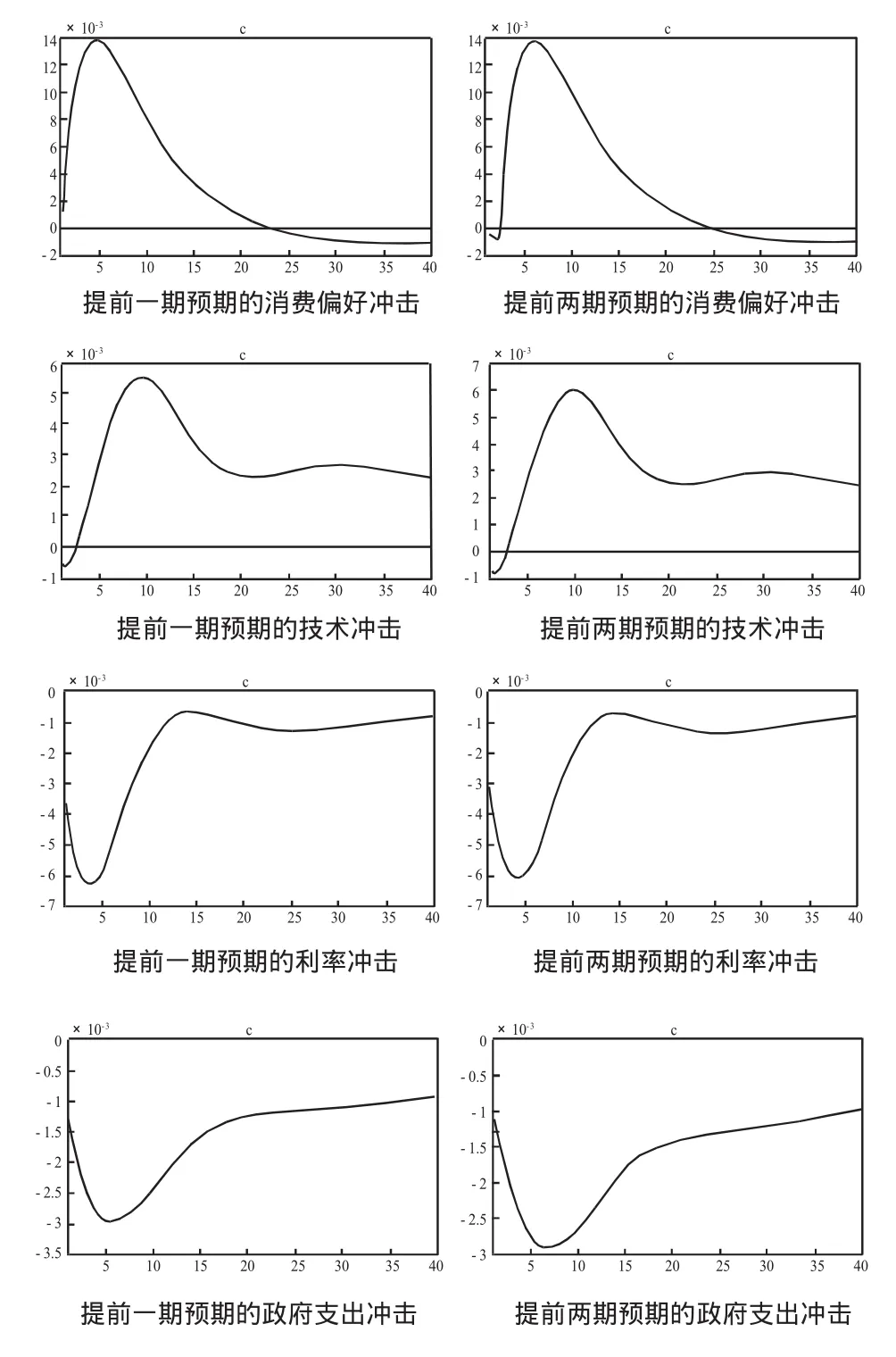

从消费波动对预期到的各项冲击的脉冲反应中,首先可以看到提前一期和提前两期的各项冲击对消费的影响是类似的,即时间因素在预期对消费波动冲击反应的影响特征中并没有起到绝对作用,这从图1中所列图示的形状对比可以直观的得出。即使冲击反应程度有所差别,如预期到的政府支出对消费的影响,但差别也并非明显。

图1 消费对预期到的各项冲击的脉冲反应图

对于预期到的生产率(技术)的一个正向冲击,消费水平在初期表现为短暂下降后,逐步上升至第10期达到峰值,后逐步回落;但由于消费惯性的存在,最终消费水平不会回到冲击前水平,也就是说预期到的技术冲击对消费冲击具有持久性。初期消费水平的短暂下降是由于投资的挤压,其根源在于投资调整成本的影响。家庭在第0期获得未来生产率将上升的信息后,希望以一个更高的投资水平进入下一期,以应对生产率的上升;但由于投资调整成本的存在,家庭在获得信息的第0期即开始增加投资,从而为初期的消费水平形成了挤出。而消费的上升是由于人们预期未来生产率的增加将形成的财富效应,这种正的财富效应同时倾向于抑制就业而鼓励人们更多休闲;上升的过程表现出驼峰状是由于考虑了消费习惯的存在,家庭将在获得信息时就开始增加消费,以便平滑其各期之间的消费水平。但由于利率在生产率实际上升之前下降,因此在生产率上升之前替代效应占优于财富效应,从而劳动供给增加,最后投资和就业的上升导致了产出的上升,所以最终消费水平并不会回到初始消费水平。

对于政府部门实施的财政、货币政策,消费面对一单位标准差的预期到的货币政策;价格型货币政策)和预期到的财政政策(;政府购买支出)冲击后,都出现了消费被挤出、再向初始水平复归的反应,并且消费水平都没有回到初始水平,表明宏观经济政策对消费影响的持久性。货币政策对消费挤出的影响在第4期达到最大值,后逐步向初始水平进行回归,在15期后基本保持稳定;财政政策对消费的挤出效应在第7期达到最大值,后逐步向初始水平进行回归,在20期后复归速度明显下降,基本保持平稳。当利率上升预期形成后,对当期消费的影响会通过两条路径传导:一方面,利率上升的预期会带来通货紧缩的期望,这将带来家庭储蓄升值的预期,从而会刺激家庭减少当期的消费;另一方面,利率上升的预期往往对应着经济缓速的预判,从而对家庭未来收入增长信心产生负向影响,会引致家庭从当期即开始减少消费。对于预期到的政府购买支出对消费的影响,首先需明确财政政策工具一般包括政府购买支出、税收与转移支付,而政府购买支出仅是其中之一,且相关研究也表明三种工具对家庭消费的影响并非同质[16]。针对政府购买支出而言,预期到的财政购买支出增加时使家庭产生政府需通过未来税收增加来进行融资、未来可支配收入下降的预期,从而家庭部门就会通过减少当期消费对政府购买支出增加给出响应,形成了财政政策的新古典效应。实质上,对于财政政策对消费的影响是新古典效应占优,还是凯恩斯效应更强是一个有争论的议题。如对社会保障对消费的相关研究来看,Feldstein、Kantor&Fishback认为社会保障制度会减少居民储蓄,增加家庭消费[17][18];而Leimer和Lesony、Thaler的研究结果则给出了社会保障会增加居民储蓄,减少消费的相反结论[19][20]。国内的余元全等认为我国社会保障与居民消费之间是正相关关系,而杨天宇和王小婷和刘新等则认为我国社会保障支出与居民消费之间是负相关关系[21-23]。从关于财政政策非对称效应的文献中可以看到,财政政策的调控效果属于经验问题,不同国家的样本,可能会给出不同的结论,即使从财政政策预期的角度来看也应如此。

(二)消费波动的方差分解分析

通过消费波动的方差分解可以从各项冲击对消费波动贡献度的层面对预期对消费波动造成的影响做进一步分析。

表2 消费波动对主要经济变量的方差分解(%)

表2给出了模型模拟后的消费波动的方差分解结果。结果显示,在本文所考察的模型中,来自消费偏好、技术、货币政策和财政政策冲击中的可预期部分共计可以对整体消费波动的58.64%给出解释。具体来看,在各种预期冲击中,预期到的消费偏好冲击对消费波动的解释力度最大,可对消费波动的33.81%给出解释;其次为预期到的技术冲击对消费波动14.31%给出了解释;预期到的货币政策次之,其对消费波动解释的比例为6.79%,而预期到的财政政策冲击对消费波动的解释力度最弱,为3.73%。由此结果可以看出,预期对消费波动的影响主要还是来自于经济发展的内在因素(如偏好预期、技术预期),而宏观经济管理中的预期管理在对消费的影响是相对有限的。当然,本文所构建的简略模型对经济体系中的预期冲击因素考虑并非全面,而且也没有对预期冲击之间的相互影响展开研究。如上文提到的财政政策预期冲击的传导路径很可能是多维的,影响效果可能是经验的,且其与预期偏好冲击、预期技术冲击之间可能也并非是完全独立的,这也正是需进一步研究的问题。

五、结论与启示

研究结论表明,预期冲击可以对消费波动提供接近60%的解释,并且各项预期冲击对消费波动的影响力度存在较大差异。从预期影响来源看,对消费产生影响的预期因素更多的来自于经济体系的内在因素,货币政策、财政政策通过预期引导消费的效果相对有限。

可得出的启示:首先,在经济管理实践中,为提升消费管理政策的效率,应注重预期因素对消费波动的影响。其次,在具体预期管理实施路径上,应基于不同预期冲击对消费影响差异性的先验知识,具体进行政策举措的选择与设计。如偏好预期、技术预期对消费影响较显著,政策设计与实施时就更应该考虑通过这两种路径去影响消费;货币政策预期、财政政策预期对消费波动的影响较小,所以通过此路径实施消费预期管理的效率是相对低效的。再者,应该进一步考虑各项预期冲击之间的相关传导,如预期到的财政政策本身可能对消费的影响是偏弱的,但其可能通过影响偏好预期、生产率预期进而对消费产生作用。具体到我国经济实践中,面对我国长期内需不足的局面,政府部门应通过健全我国的社会保障制度,对医疗、住房、教育体制进行改革,减轻居

民的生存压力;同时,发挥好政府的宏观调控对市场经济的干预作用,维持我国经济的持续快速健康发展,使居民建立起对未来的乐观预期,从而使相关刺激消费的经济政策取得更好的实施效果。

[1]Wang N.Optimal Consumption and Asset Allocation with Unknown Income Growth[J].Journal of Monetary Economics,2009,56(4):524-534.

[2]龙志和,周浩明.西方预防性储蓄假说评述[J].经济学动态,2000(3):63-66.

[3]万广华,张茵,牛建高.流动性约束、不确定性与中国居民消费[J].经济研究,2001(11):35-44.

[4]汪浩瀚.微观基础、不确定性与西方宏观消费理论的拓展[J].经济评论,2006(2):57-63.

[5]潘彬,徐选华.资金流动性与居民消费的实证研究——经济繁荣的不对称性分析[J].中国社会科学,2009(4):43-53.

[6]吴文锋,胡戈游,吴冲锋.中国消费者信心指数的信号引导功能[J].系统管理学报,2004(5):447-450.

[7]余少谦.中国城镇消费结构变动及相关因素的实证分析[J].中国流通经济,2006(1):48-51.

[8]郑璋鑫.消费者信心指数与消费需求关系研究——以南京市居民消费需求为例[J].统计与信息论坛,2011(10):58-63.

[9]姜伟,闫小勇,胡燕京.消费者情绪对通货膨胀影响的理论分析[J].经济研究,2011(S1):90-104.

[10]Smets F,Wouters R.Shocks and Frictions in US Business Cycles:A Bayesian DSGE Approach[J]. American Economic Review,2007,97(3):586-607.

[11]BeaudryP,FPortier.Stock Prices,News,And Economic Fluctuations[J].American Economic Review,2006,96(9):1293-1307.

[12]Milani F,Treadwell J.The Effects of Monetary Policy“News”and“Surprises”[J].Journal of Money Credit &Banking,2012,44(8):1667-1692.

[13]庄子罐,赵晓军,傅志明.预期与中国经济波动[J].浙江社会科学,2014(8):4-17.

[14]李松华.基于DSGE模型的利率传导机制研究[J].湖南大学学报:社会科学版,2013(3):42-48.

[15]胡爱华.我国财政赤字的通货膨胀效应分析[J].商业时代,2011(18):56-57.

[16]储德银,闫伟.财政政策与居民消费需求:非线性效应与效应的非对称性[J].公共管理学报,2011(1):52-60.

[17]Feldstein M.Social Security,Induced Retirement,and Aggregate Capital Accumulation[J].Journal of Political Economy,1974,82(5):905-926.

[18]Kantorand S E,Fishback P V.Precautionary Saving,Insurance,and the Origins of Workers’Compensation[J].Journal of Political Economy,1996,104(2):419-420.

[19]Leimer D R,Lesnoy S D.Social Security and Private Saving:NewTime Series Evidence[J].Journal of Political Economy,1982,90(3):606-629.

[20]Thaler R.Quasi Rational Economics[M].Case Western Reserve University,1994:153.

[21]余元全.资产价格对我国宏观经济的影响研究[M].成都:西南财经大学出版社,2008:152.

[22]杨天宇,王小婷.社会保障对居民个人储蓄的影响:理论和实证研究综述[J].当代经济管理,2009(2):73-78.

[23]刘新,刘伟,胡宝娣.社会保障支出、不确定性与居民消费效应[J].江西财经大学学报,2010(4):49-55.

Information Shock,Expectations and Consumption Trends in China

Guo Shiping,Zhang Zhichuan

(College of Economics,Liaoning University,Shenyang Liaoning110036)

Expecations are regardedd as an independent variable affecting the consumption dynamics of residents,which is related to the specific policy path design problem of consumption management practice.This study aims to build a new Keynes DSGE mode which contains information impact,with macroeconomic data China in 1999 and 2015,and analyze the relationship between the expected consumer preferences,technology,monetary policy and fiscal policy shocks and consumption fluctuation.It has found that the expected impact can provide nearly 60% explanations for the consumption fluctuation,but the effect of different types of large differences in consumption volatility impact.Therefore,for better management to enhance the efficiency of consumption,the need for different expected impact for the selection of differentiation policy.

information schock;DSGE mode;consumptions

F224

A

1674-5450(2016)05-0082-06

2016-03-05

国世平,男,湖南邵阳人,辽宁大学教授,深圳大学当代金融研究所所长,博士研究生导师,主要从事国际金融与消费经济研究。

【责任编辑:李菁责任校对:张立新】

猜你喜欢

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

股市动态分析(2016年23期)2016-12-27 19:07:33

股市动态分析(2016年4期)2016-09-29 08:44:00

股市动态分析(2016年2期)2016-09-27 15:25:03

汽车维修与保养(2015年12期)2015-04-18 07:51:45

汽车维修与保养(2015年6期)2015-04-17 03:31:44

汽车维护与修理(2015年6期)2015-02-28 12:17:08