中小民营家族企业的“关系融资”:概念和内涵

——基于扬州市R企业的观察与思考

2016-11-21 05:38:24杨光飞费倩倩

常州大学学报(社会科学版) 2016年5期

杨光飞, 费倩倩

中小民营家族企业的“关系融资”:概念和内涵

——基于扬州市R企业的观察与思考

杨光飞, 费倩倩

文章以扬州市R企业为案例,探索中小家族企业融资方式的独特性,并初步提炼出“关系融资”这一概念。“关系融资”和中小家族企业具有一定的契合性。“关系融资”不同于西方经济学家所提出的关系型融资这一概念。“关系融资”在中小家族企业的生成和发展中担当重要的功能。当中小家族企业从情感型、互惠型的关系融资走向基于利益驱动的交易型融资时,“关系”脱嵌并带来了一定的风险,这对解释近年来所发生的民营企业家“跑路事件”以及跳楼自杀事件有一定的启示。

家族企业;“关系融资”;脱嵌

一、相关背景和问题的提出

改革开放30年来,占企业总数99%的中小民营企业对我国GDP的贡献超过了60%,税收超过50%,提供70%的进出口贸易、80%的城镇就业岗位、66%的专利发明和82%的新产品开发。而截至2014年6月,全国登记注册民营企业达1 377.9万户,同比增长28%,注册资金达到47.8万亿元,同比增长42.8%;2014年,全国个体私营经济从业人员实有2.32亿人,比2013年底增加1 303.46万人,增加数量较2013年同期增长3.88倍。近年来,尽管经济处于结构调整期,但中小民营企业的户数、从业人员、注册资金都在持续增长,民营企业的发展势头强劲。

毋庸置疑,在我国经济发展过程中,中小民营企业已经成为繁荣经济、扩大就业、调整结构、推动创新的重要力量。值得关注的是,在这些中小民营企业中,绝大多数都属于家族企业或准家族企业。我国90%以上的民营企业都是由个人(家庭、家族或者合伙人)所有或控制的家族企业。这些家族企业形态各异,既包括刚刚起步的家庭作坊、合伙制企业,又包括已经成长起来的具有一定规模的家族控股集团甚至上市公司。无论外界喝彩还是贬抑,抑或是家族企业主们表现出的自豪还是低调,我们都不可否认家族企业包括中小民营家族企业都已经是我国国民经济生活中不可或缺的一部分了。

改革开放以来,中小民营家族企业不仅是我国非公经济的重要组成部分,更是民营经济发展的亮点。自20世纪80年代以来,中小民营家族企业在获得了合法性之后,凭借着自身的优势,一直呈“野蛮生长”状态。自2011年4月以来,陆续出现的民营企业家“跑路”事件和跳楼自杀事件(表1列举了近年来影响较大的民营企业家跑路和自杀事件)带来了一定的金融震荡和社会不安,引发了公众的关注甚至政府的介入。学者们也从不同角度对此展开剖析(例如民间借贷视角、金融体制视角、产业环境视角等)。我们将目光聚焦至一连串“跑路”事件和跳楼自杀事件的主体,又会发现这些事件的主角基本上都是中小家族企业的主持人,他们成为引发这场金融风波的关键人物。显然,这场金融风波和中小民营家族企业有着一定的关联性 ,我们需要对此加以思考和分析。

表1 民营企业家“跑路”和“自杀”事件

注:通过网络资料整理而成。

企业家之所以“跑路”和跳楼自杀,大都是因为资金链断裂。资金链断裂已经是触及到中小民营家族企业的融资问题。已经做大做强的民营企业可以通过上市渠道进行融资,那中小家族企业又是通过何种方式进行融资?我国中小民营家族企业在融资方式上是否具有一定的独特性?这和近年来逐步蔓延开来的金融风波有着何种内在的关联?本文将结合相关案例对此加以探讨和回应。

二、研究方法和案例简介

(一)研究方法

本文采用的是案例研究法。案例研究法是社会科学研究方法之一,它是回答“为什么”和“怎么样”之类的问题。罗伯特•K.殷(Robert K.Yin)给出了一个关于案例研究的经典定义:案例研究是一种经验主义的探索,不是一种纯理性性质的研究。在研究情境中,现象本身与研究背景之间没有明显的界限。它是研究现实生活背景的暂时现象,所以只能运用事例证据来展开研究。用案例研究法来探讨现阶段我国中小家族企业的融资问题显然是比较适宜的一种方法。

在本项调查中,为了能比较全面地了解典型企业全方位的状况,我们对包括家族企业主、在企业中任职的家族成员、在企业管理层中任职的非家族成员、不在企业任职的家族成员、企业的普通员工、家族企业的知情人等进行一对一的访谈并逐一进行录音与记录。由于家族企业的“融资”与“关系”涉及企业核心信息,具有一定的“私密性”,导致许多家族企业主及其家族成员对该议题的调研比较敏感,心存戒心甚至表现出刻意回避的态度,因此,作者在调研中努力去甄别相关案例,尽可能选择意愿明显、配合度高的家族企业来获取经验材料,并在综合多方资料后以“相互印证”的方式力求经验材料的真实性和有效性。

(二)案例简介

R企业是经过慎重考虑而选择的一个目标案例。该企业主比较开明,能开诚布公和我们沟通,为我们的调研提供了便利,保证了研究的可行性。R企业坐落于江苏省扬州市汽车工业园内,南濒长江,并与宁通高速、宁启铁路相连接,交通便利。R企业以生产加工系列包装钢桶、内燃机活塞环及活塞环螺旋撑簧为主营业务。近年来,企业始终坚持科技创新,并通过对生产装备的更新改造,获得了较快发展。目前该企业占地面积为6.6万平方米,建筑面积3.5万平方米,固定资产5400万元,年生产销售包装钢桶40万只、活塞环螺旋撑簧4 500万根,活塞环6 000万片,是一个累计年销售额1.1亿元的中型企业。

R企业是一家典型的家族企业。20世纪80年代初,现任R企业董事长的陶总创办了一家家族式的小型机械撑簧加工厂,并于1990年定名为R活塞环制造厂,后发展成为扬州市R机械有限公司。目前,该企业拥有员工1 304人,其中普通员工1 163人,管理人员141人。陶总子女及其亲朋在企业中任职多年并分管相关部门。企业管理层中约80%来自陶氏家族,陶总及其家族亲友的股份占企业股权的100%,其中陶总个人占比70%。无论是从股权集中度还是家族成员在管理层中的任职权重来看,这都是一个典型的民营家族式企业。

三、“关系融资”:中小家族企业融资的独特路径

通过与家族企业主的访谈,作者了解到家族企业主的创业史、“第一桶金”来源、企业主追求的发展目标等信息;通过与在企业中担任重要职位的家族成员访谈,作者重点了解企业在初创阶段、发展阶段、成熟阶段等不同时期的经营状况、资金需求及融资情况等;通过与家族成员访谈,作者了解企业是否存在通过人际关系进行的融资行为,亲友间融资时关心的因素;通过与企业外来经理人访谈,作者了解目前融资方法的利弊,以及向银行等金融机构借款存在的问题、对策及路径;与企业普通员工访谈,作者了解企业是否存在员工入股、众筹的融资方式以及员工对企业经营的满意度、建议等;与家族企业的知情人访谈,作者了解企业主的人品、经营能力、家庭财力、社会关系、公众声誉等信息。通过与家族企业相关的、处于不同地位的、处于不同关系节点的人群进行访谈,作者从不同角度了解该企业融资特点,并从几个阶段提炼出该企业的融资独特性。

(一)企业初创阶段的情感型融资

R企业是在改革开放大潮中涌现出来的中小民营家族企业。它从家庭作坊开始,逐步发展壮大。企业主陶总出身于贫苦家庭,初中没毕业便辍学在机车修理厂当学徒工,出师以后,收入微薄。陶总想办厂,但缺少创业的启动资金,也没有银行贷款所需要的抵押物,因而创业之路十分艰难。一方面,基于办厂的风险,关系一般的亲友并不愿意出面担保;另一方面,家人不太赞成,认为办厂风险大,建议还是干好本业。“当时我一个姑父开面粉厂,我把想做活塞环加工的想法告诉他,他是过来人,比较能够理解我的计划,也认为这种生意能够挣钱,答应借给我一部分资金。”①*①② R企业访谈资料(2015)(2016)。有了一小部分资金之后,陶总把自己的想法详细地说给家人听,并得到他们的支持。面对生活的困境和陶总的执着,陶总的家人和他一起秉持“要么不做,要么做好”的信念,摸索起办厂之路。除了陶总姑父,陶总的妻子、弟弟、妹妹、舅舅、姑母、堂叔等也把自己平时的积蓄拿出来借给陶总。就这样东拼西凑,陶总一点点凑足了两万多元钱,购买了5台普通机床,投入加工。家庭作坊式的生产没有太多的技术含量,岗位之间也没有明显的分工,哪里需要人就自觉顶上。“家人之间没有什么算计,都想着办厂不是件容易的事,不是我一个人的事,都在尽自己的力量帮忙。”②

在家族企业的初创阶段,启动资金的获取通常较为艰难。由于缺乏抵押物、担保风险大,企业很难获得银行贷款;中小家族企业的创业资金主要来源于个人资金的积累及亲友间借贷。家族企业并不是由市场直接转换而来,而是由亲缘共同体衍生而来。家族成员间存在着外人无法相比的情感、义务与信任关系,彼此肩负着一定的责任。在对企业主人品、能力等有一定了解的情况下,家族成员觉得自己有义务为家族出一份力。此外,家族成员间因特有的情感因素与亲密关系,能够相互扶持、共同合作,存在着一定的共享精神。可以说,“关系”在企业的初创阶段就开始嵌入中小家族企业中。R企业初创阶段的融资方式具有一定的普遍性,这种融资方式,主要来自于核心层的亲缘共同体的信任与支持。

(二)企业发展壮大阶段的互惠型融资

在企业后期的发展过程中,企业扩展所需要的资金以亲友的资金帮助和企业经营所得的资金积累为主。20世纪90年代初,R企业从一个家庭作坊,逐渐发展成为活塞环制造厂,家庭成员在企业的经营管理中分工逐渐明确。随着制造厂规模的扩大,企业需要更多的资金投入。那么R企业是如何维持运营且不断发展壮大的?在对陶总的访谈中得知,除了企业盈余,陶总也曾以个人的名义抵押住宅来获得银行贷款,帮助企业渡过难关,甚至也曾不惜代价借过短期的“高利贷”以应对突如其来的资金缺口,但这都不是常态方式,从亲友处获得的资金帮助仍然是主要的和常态的资金筹集方式。

正如陶总在访谈中谈到:“除了企业盈利的结余和以个人名义获得的少数的银行贷款,从亲友处获得的资金帮助仍然是主要的。”①*①② R企业访谈资料(2015)(2016)。可见,中小家族企业在初创阶段因为没有抵押和担保无法获得外源性融资,在企业有了一定的资金积累之后,尽管也从银行借贷,但是银行贷款并没有成为一种制度化的融资渠道。来自关系共同体(熟人共同体)的资金支持仍然具有不可替代的功能,只不过较之于来自于核心层的资金支持,“关系”的规则发生了一些变化。在初创阶段,融资往往是依靠核心层的亲缘共同体的支持,而到了企业扩展阶段,熟人共同体以及业缘共同体的支持占到了很大的比例,正如陶总所说的“朋友间的资金拆借、仗义相助是常有的事”②。

通过对案例的观察和分析可知,R企业从初创、发展到壮大阶段,融资方式都不可避免地受到了来自于日常社会场域“关系”规则的影响。在不同阶段,亲缘共同体、熟人共同体以及业缘共同体都分别扮演了不同的角色,情感、义务、信任、互惠等元素充斥其中。显然,这是一种值得关注的融资模式,我们称之为“关系融资”,并认为这可能是中小民营家族企业中所存在的一种独特的融资模式。

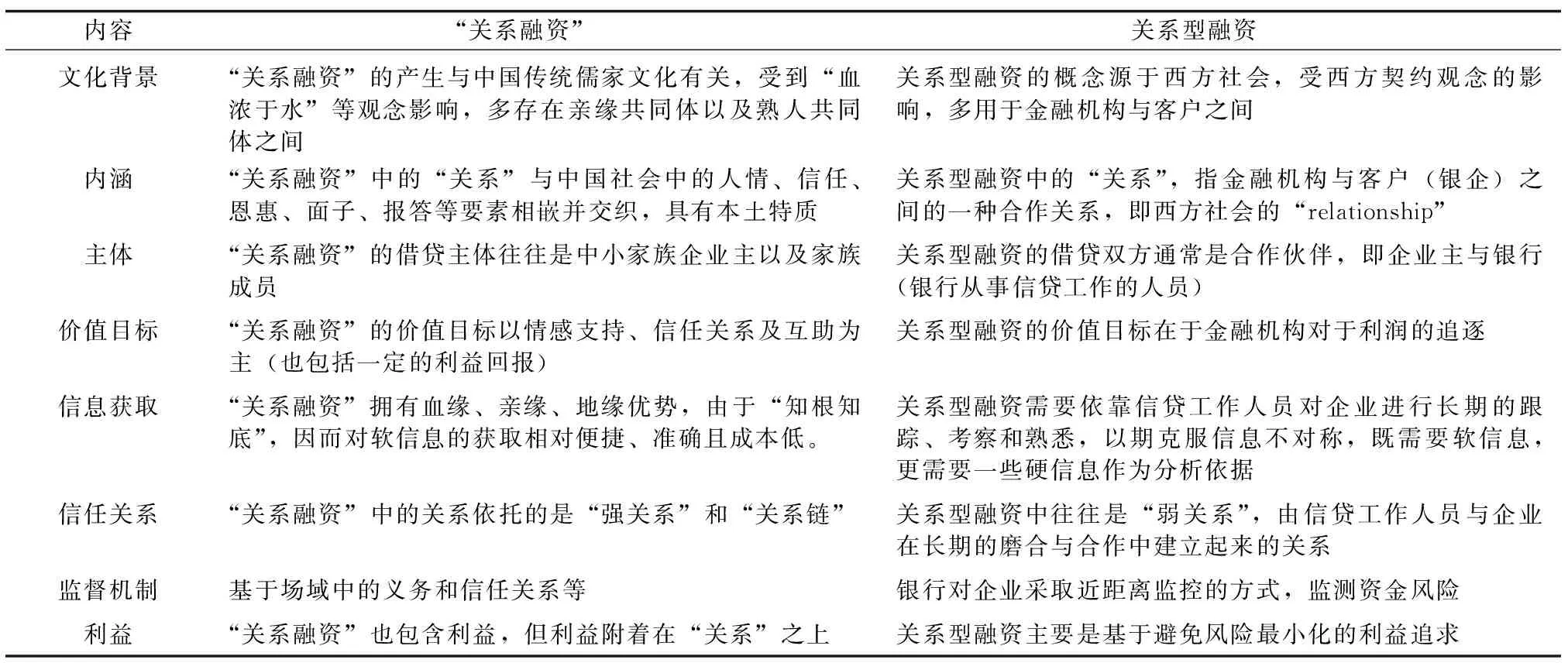

四、“关系融资”与关系型融资

青木昌彦和瑟达尔·丁克曾对关系型融资进行明确定义,认为关系型融资是“一种初始融资者被预期在一系列法庭无法证实的事件状态下提供额外融资,而初始融资者预期到未来租金也愿意提供额外资金的融资方式。”7尽管学界对于关系型融资的定义还没有统一的界定,但一般情况下,学界认为关系型融资需要满足三个条件:(1)金融中介机构收集公共信息之外的信息;(2)信息的收集是在与借款人长期的多重交互中实现的;(3)信息处于保密状态。从广义上来说,关系型融资是指一种以软信息为基础的融资制度,突出借贷双方在长期的多重交互中建立起的紧密关系,能够有效减少信息不对称、降低信息成本。从狭义上来说,关系型融资就是指关系型借贷,是指银行和企业在长期的合作中建立起相互信任的、紧密的关系,银行基于对企业“软”信息(企业经营状况、企业发展前景、企业主个人能力、信誉、社会关系等)的了解和把握,对企业进行的关系型贷款业务。

本文构建的“关系融资”概念不同于关系型融资。关系型融资强调的是基于理性人假设,借贷双方基于软信息博弈而成的融资制度,这种融资制度重视借贷双方在长期合作中建立起来的稳定、紧密的关系,能够有效筛选冗余信息,控制风险,有利于银企关系的改善。而“关系融资”作为一种非正式融资制度,是家族企业中家庭家族伦理规范、价值观念等综合作用的结果,是以日常生活中的义务、情感、信任以及互惠为基础而建立起的一种融资方式。 “关系融资”与关系型融资的区别显而易见(表2),我们可以从以下几方面作进一步的说明。

表2 “关系融资”与关系型融资的比较

注:作者根据相关资料整理而成。

(一)两种融资的制度基础不同

关系型融资以“软信息”为基础。不同于资信评估、资产抵押或者财务审核等“硬”信息分析,“软信息”是由银行与企业在长期的密切联系中累积而成的软数据,难以量化和检验,也很难在银行内部的层级中传递。在关系型融资中,银行通过长期、多渠道的接触,积累与家族企业有关的、大量的且具有一定私密性的“软信息”,如企业发展前景、企业管理层素质、企业所在地的相关政策背景、企业主个人能力、信誉、财务状况及社会关系等。通过对“软信息”的筛选和甄别,评判企业的抵押担保能力、信用级别、偿贷能力,从而“择优借贷”。

“关系融资”以日常生活中的“关系”为基础。日常生活中的“关系”对人们的行为、观念都会产生一定的影响,家族企业的融资行为往往是作为家族企业权威的家族企业主的行为,其自然也会或多或少受到中国式关系模式的影响。在家族企业的初创阶段,资金极度匮乏,在家族伦理的义务、亲情等观念的强化下,家族关系网络和由此拓展出的社会关系资源往往能够成为中小家族企业的融资渠道。家庭成员和亲戚的援手相助主要是出于义务、责任、情感以及信任,并没有出于一种功利的计算。这一点和关系型融资迥然不同。

可以看出,关系型融资以银行对企业“软信息”的考察为基础,“软信息”的获得是在银企双方长期互动中累积的,这种“关系”的建立也是理性算计的结果;而“关系融资”以“家文化”为基础,家族成员间的血缘、亲缘关系是与生俱来的,亲缘共同体中的利他、互助精神也是特定场域的规则,也真是这种规则让大家并没有太多的防范之心。

(二)两种融资制度的监督机制不同

关系型融资采取银行对企业近距离监控的监督方式。关系型融资的双方都是理性的“经济人”,双方在博弈中展开合作。银行作为资金的提供者,其目的在于获得长期租金,企业作为资金的借贷者和使用者,其目的在于企业发展。银行会通过对企业的近距离监控,了解企业的生产、经营及财务状况,及时监测借贷资金的安全性及企业的还贷能力,以便重新谈判。

一般情况下,进行“关系融资”的贷方,基于借贷双方之间的信任关系,不会对借方的企业经营及财务状况多加干涉,但并不意味着借方不受任何形式的监督。实际上,在长期的合作与交易中,借贷双方建立起相互信任且稳定的合作关系,这种关系的平衡能够有效抑制借贷双方的道德风险。一方一旦违约,便会受到所在家庭场域以及伦理共同体的道德谴责和舆论压力。可以说,关系型融资的监督机制是显性的、契约化的;而“关系融资”除了道德自律以外,也受到所在社会关系网的约束。

五、结论和讨论

我国的中小民营家族企业是从家庭、家族发展而来,这些中小家族企业(尤其是在创业初期)深深打上了家庭(族)共同体的烙印,其决策机制、用人机制、代际传承等问题也深受家庭(族)规则的影响,其融资方式同样带有一定的独特性。由于中小家族企业脱胎于亲缘共同体,家庭(族)日常生活系统中的一些法则必然会延续到企业系统中,因此,“关系”等社会运作机制也会嵌入企业系统中,并对融资方式产生影响。R企业的经验说明,因为“关系”的嵌入,中小家族企业的内源性融资方式实际上也是和日常生活中的“差序格局”形成某种对应关系,即基于义务法则的情感型融资、基于信任法则的互惠型融资可以用“关系融资”进行概括。如果说“关系”可以作为概括中国社会的一个重要概念,那么“关系融资”也是一个可以解析中国中小家族企业融资特征的一个重要概念。所谓“关系融资”,是指融资者和被融资者因为双方日常社会中所存在的“关系”而形成的借贷关系,双方对于“借贷”的预期深受日常“关系”规则约定的影响。

“关系融资”从日常生活中的“关系’衍生而来,具有关系的一些特质,但由于经济因素的介入,“关系融资”也具有自我的一些运作逻辑。调研中我们也发现“关系融资”的运作,以“关系”的亲疏远近为行动逻辑,也受其他相关因素的影响。正如日常生活中,中国社会所特有的“差序格局”,它是以人际关系中自我为中心逐步向外扩展,依次延伸为情感性关系、混合性关系与工具性关系。情感性关系多产生于亲缘共同体当中,亲缘共同体内部的“义务”“责任”“报”等利他主义因素,使得关系的运作建立在人与人之间的情感之上,其运作的价值导向为“义务性”“责任性”,关系的双方可以不计利益,不计得失。混合性关系多产生于熟人、“自己人”当中,他们之间的信任关系不是与生俱来的,因而关系的运作依托于后期信任关系的建立与发展;混合性关系也包含了中国人情社会的传统以及互惠互利的社会机制。对于市场主体的扮演者中小家族企业而言,融资会带来更多的利益互动,关系融资中的“关系”会更理性,利益也会反过来考验“关系”。日常生活的“关系”(尤其是情感型关系、互惠型关系)可以成为中小家族企业融资的重要渠道和社会资本;同时,因为利益因素的侵入以及结构条件的变化,“关系”规则也会遭到侵蚀,甚至带来关系的“脱嵌”并最终导致关系融资的“失范”。

解析中国中小民营家族企业融资的独特性对于解释近年来的“跑路事件”以及跳楼自杀事件具有一定的启发性。在一定的社会结构和制度环境下,中小家族企业的“关系融资”包括情感型融资、互惠型融资不会带来失范现象,反而会转化为积极的社会资本。在R企业案例中我们发现的,大家知根知底,作为企业家的陶总也一直执着于实体经济,抵御了种种的市场诱惑,没有冒险去从事自己不熟悉的业务,“关系融资”没有失范。“跑路事件”和跳楼自杀事件尽管有多重影响因素,但是从中小家族企业融资方式演变这个视角来看,这些事件可以视为“关系融资”的失效。在银行借贷制度不完善的情况下,中小家族企业的“关系融资”之所以失效,是因为随着市场转型和社会流动的加速,“关系”的约束条件发生变化,社会共同体的法则失去制约性,“关系”的边界也出现了变化;随着关系链的延伸,出现了关系的“非契约化”现象,“关系融资”从情感型、互惠型走向逐利型、交易型的民间借贷,“关系”脱嵌,“关系融资”失效。

[1]张厚义.中国私营企业发展报告.北京:社会科学文献出版社,2005.

中国改革与发展报告专家组.非国有经济的发展问题研究.上海:上海远东出版社,2001:126-128.

杨光飞.家族企业的关系治理及其演进:以浙江异兴集团为个案.北京:社会科学文献出版社,2009:3.

罗伯特•K.殷.案例研究:设计与方法.重庆:重庆大学出版社,2010:3-24.

汪和建.迈向中国的新经济社会学:交易秩序的结构研究.北京:中央编译出版社,1999:299.

青木昌彦,瑟达尔·丁克,王信.关系型融资制度及其在竞争中的可行性.经济社会体制比较,1997(6):3-9.

青木昌彦,瑟达尔·丁克,王信.关系型融资制度及其在竞争中的可行性(续).经济社会体制比较,1998(1):34-38.

The Relationship Financing of Small and Medium-sized Private Family Enterprises: Concept and Connotation—based on the Observation and Thinking of Y Enterprise in Yangzhou City

Yang Guang fei,Fei Qianqian

Based on the correlation theory and taking Y enterprise in Yangzhou as an example, the uniqueness of financing methods of Chinese family enterprises is studied and the concept of “relationship financing” is proposed. Relationship financing and Chinese small and medium-sized family enterprises correspond to each other. “Relationship financing” is different from the concept of relational financing proposed by western economists. Relationship financing plays an important role in the establishment and development of small and medium-sized enterprises. When they develop from emotional type and reciprocal type of relationship financing to transaction financing driven by benefits, risks arise due to the deintercalation of relationship, which can shed light on the “run away” and jumping to death from a building events of private entrepreneurs in recent years.

private family enterprises; relationship financing; deintercalation

杨光飞,南京师范大学社会发展学院教授;费倩倩,东南大学法学院助教。

国家社科基金项目“近年来中小民营家族融资困境的社会学研究”(10BSH048)。

F279.24

A

10.3969/j.issn.2095-042X.2016.05.011

2016-07-29;责任编辑:沈秀)

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

大连民族大学学报(2020年2期)2020-06-16 03:12:52

小哥白尼(军事科学)(2019年9期)2019-12-21 02:09:34

电影(2019年3期)2019-04-04 11:57:18

阅读(低年级)(2018年11期)2018-05-14 09:37:53

少儿科学周刊·少年版(2017年3期)2017-06-29 14:01:15

资源再生(2017年4期)2017-06-15 20:28:30