业界动态

2016-11-17 06:27:06

河南畜牧兽医 2016年18期

业界动态

丰产预期压制 豆粕弱势难改

8月份以来,国内豆粕期货先扬后抑。业内人士表示,短期丰产前景、美豆生长优良率保持高位以及美元指数转入强势震荡,均对豆粕价格构成压制。不过后市在美豆丰产预期和出口旺盛题材相博弈背景下,豆粕期价伴随美豆寻找收割季价格低点是大势所趋,近期或延续弱势震荡态势。

8月中旬之前,受美国大豆出口数据强劲及市场解读USDA报告利空出尽影响,豆粕盘面呈现发弹走势。不过,随着美豆结荚期逐渐接近尾声,天气方面无异常,生长优良率保持高位,市场再度将焦点转向产量,相关机构对丰产预期较强,豆粕承压回落。

美国大豆平均单产为49.3蒲/英亩,产量预计达到创纪录的40.93亿蒲,这远高于美国农业部8月预估值,因美豆关键期生长优良率处于历史最佳的状态,意味着美国农业部可能在供需报告中延续上调丰产数据,美豆库存消费比回升至十年来高位。

除豆类市场自身基本面消息利空外,8月中下旬,我国央行重启14天逆回购,市场对降准降息的希望破灭。在上述宏观货币政策预期转变下,美元指数转入强势震荡,对商品价格构成压制。

现货市场上,目前国内主流油厂豆粕供给充足。在美豆天气市破灭和丰产压力与日俱增的8月份,豆粕现货价格以跟盘下跌为主,已创下半年来调整的新低。二季度期现货市场超过40%的暴涨,已严重透支季节性因素,现货市场难觅持久的买兴热情;部分油厂因胀库停机及华东地区停机增加,8月中旬以来豆粕市场供应速度放慢,且下游低库存企业进行一轮补库,豆粕库存未再持续攀升,出现小幅回落格局。且随着大豆到港量下降,以及停机影响持续至9月上旬,后市豆粕库存攀升压力减弱。

不过,今年入汛以来,养殖业特别是水产养殖受到显著冲击,影响饲料需求。农业部公布的7月生猪存栏信息显示,能繁母猪、生猪存栏再次下降,生猪存栏恢复的进程慢于预期,本季需求端乏善可陈。

展望后市,国内养殖行业短期恢复幅度有限,且8月经历一轮补库后,下游采购态度谨慎,豆粕需求难有明显提振。供应方面,9~10月大豆进口减少,且9月上旬大豆开机率处于中等偏低水平,有利于缓解油厂供应压力,豆粕现货报价相对坚挺,而期货盘面上受到外盘走势拖累,或表现相对疲弱。

新玉米上市抑制价格上涨 恢复出口退税影响偏弱

近日,国家税务总局公布,自9月1日起将玉米淀粉、味精、山梨醇、赖氨酸等副产品出口退税指标均恢复至13%。

“一石激起千层浪”。市场人士对这一政策的看法分歧明显,有分析人士认为,这不仅有利于增强淀粉出口企业利润水平,而且对远期淀粉销售好转预期增强;也有不同意见者指出,虽然该政策对深加工产品出口将带来利好,但是由于我国淀粉、酒精等产品出口数量偏低,对国内深加工行业影响幅度预计有限。

与此同时,由于玉米淀粉期货与玉米期货的价格相关性在90%以上,市场人士认为,当前情况下玉米现货价格和期货价格近期仍会大幅下跌。9月1日,淀粉主力1701合约,开盘于1 450元/吨,收盘于1 455元/吨,下跌5元/吨,跌幅0.07%。

此次政策调整将间接降低企业的出口成本,增加国内深加工产品的出口优势。从历年的出口数据来看,出口退税税率增加将提升相关产品的出口数量,因此这个政策对部分产品的需求有所利好。

由于我国目前有出口业务的企业相对较少,加之近几年国内玉米深加工产品价格一直处于高位,对目前国内已经产能明显过剩的深加工行业来说无疑是杯水车薪,出口数量占国内产品生产总量的比例少之又少,所以预计对产品价格影响效果相对有限。

在近几年国内玉米、淀粉现货市场供应充裕的情况下,国家恢复淀粉深加工产品的出口退税,这相当于变相鼓励企业出口。但是,目前美国玉米CBOT报价较2015年9-10月380美分/蒲式耳的价格已经回落了65美分/蒲式耳。按照目前山东地区玉米淀粉加工成本核算,淀粉出口仍不具备竞争优势。

近期由于华北玉米供应阶段性紧张使得当地玉米深加工企业玉米原料的收购报价不断走高。特别是8月29日,山东地区玉米淀粉企业玉米原料的收购报价更是加速上调。现货市场最新报价显示,华北深加工企业玉米收购的挂牌价格区间在1 880~1 980元/吨,上升60~100元/吨。

如果按照企业玉米2.0元/千克的价格核算,9月淀粉加工成本在2 400元/吨,这一价格在日韩及美国市场没有竞争优势。虽然目前国内深加工企业不具备出口优势,但是随着时间的推移,国内主要淀粉企业对远期淀粉销售好转预期正在逐步增强。

据了解,早在2015年9-10月,国内玉米淀粉价格在2 300~2 400元/吨时,在2个月时间里国内淀粉出口达到3万吨,为2014年全年的淀粉出口量。因此,业内人士普遍预期,如果2016年玉米现货市场停止收储,中国玉米淀粉出口的竞争优势还会再度显现。

退税将降低玉米深加工产品成本,以淀粉为例,大概降低100元/吨成本,后期华北新粮上市后,玉米淀粉及淀粉糖成本将显著下降,会再次出现2015年9-10月份玉米深加工产品大量出口的情况。这样,中国玉米淀粉出口日本、韩国、东南亚及美国的订单增加,淀粉远期销售将逐步好转。

现在多空分歧主要是由于目前玉米价格临近新低,接近农民生产玉米上限,多头认为国家加强了去库存和保证农民利益情况,养殖行业恢复有利于支撑玉米需求等因素看涨玉米;而空头主要考虑巨量的玉米库存,深加工亏损严重,国际玉米价格新低等因素。

若倒伏现象不明显,今年玉米单产创新高的可能性还是较大的。不过,新粮上市前对天气的跟踪必不可少。自8月初开始华北地区阶段性上涨行情启动至今,部分深加工企业收购价格已经上涨至2 000元/吨的高点,究其根源,用粮企业库存偏低、阶段性供应偏紧成为价格上涨的主要动力。

8月份华北玉米价格反弹主要是因为基层余粮供应紧张,2015年玉米陈粮基本售罄,而华北春玉米于9月下旬才开始集中上市,玉米市场呈现出“青黄不接”局面,加之此前华北玉米价格偏低,阻碍了东北粮源的流入,企业在前期库存消化殆尽之际被迫大幅提价刺激上量。

8月份淀粉价格和玉米价格保持同步上涨态势,而下游需求同比仍旧偏弱,产品价格上涨的同时成本也在增加,因此企业利润并没有得到改善。企业亏损一方面由于前期产品库存压力整体较大,部分企业降价刺激走货;另一方面则因为下游需求持续不佳,淀粉消费“旺季不旺”,对行业生产效益产生拖累。

然而,由于2016年玉米取消临储收购,业内人士预计,随着玉米新作上市,玉米价格将失去支撑。

预计后期大连玉米1701合约会跌破1 400元/吨,其诱发因素就是新粮上市,不过时间上不一定体现在新粮上市初期,因为今年新季玉米集中上市时间为9月下旬、10月上旬,而市场优质玉米供应量在2016年5月份左右就出现了短缺,市场对优质粮需求热情从未减缓。

在临储收购政策取消的第一年,玉米市场必然面临重新定价的局面,未来玉米市场操作风险也将随之增加。在这种前提下,新粮上市之后的玉米市场将呈现供大于求的格局。对于作为上游的贸易企业,建议以谨慎操作、观望避险为主。

而对作为下游采购以及加工企业来说,在保持现货库存相对安全的情况下,可以适当增加期货头寸以进行动态库存的实现。以当前玉米和淀粉期货盘面来看,考虑到农民种植成本,认为当前的期货价格相对偏低,企业存在一定的操作空间。

对于饲料企业可以考虑1705合约在1 400元/吨位置,构建部分2017年一季度至二季度的库存。深加工企业同样可以考虑类似情况,特别是以生产淀粉糖为主的企业,国内外糖价持续上涨,预计2017年国内及全球淀粉糖需求将得到极大的增长,将支撑淀粉糖价格反弹。

鸡蛋价格涨势有所减弱

近日全国鸡蛋行情稳中上涨,上涨动力有所减弱,各级环节观望心理增强,高价抑制消费,但目前各级环节依然没有存货,后市养殖户正常出货即可。

主产区:河北地区红蛋价格继续扶摇向上,粉蛋价格涨势疲软,多平稳运行,走货尚可,中秋效应即将结束;河南地区大局显示强势运行,但部分高价区已经停止上涨脚步,均价上涨0.12元/千克,走货尚可,短线价格稳中调整;山东鸡蛋价格大局恢复稳定趋势,部分地区仍旧奋勇直追,但上涨地区逐步消失,主流价格在8.22~9.0元/千克运行,预计短线价格多看稳。

江苏地区鸡蛋价格稳中再涨,全线行情均在8元/千克以上,目前价格或将触顶,养殖户多选择顺势出货,短线业者出现观望心理;安徽地区鸡蛋价格涨势减缓,个别地区开始企稳,主流价格在8.4元/千克左右,货源供应正常,市场走货顺畅,不过高价抑制消费,后市或涨幅有限;东北地区鸡蛋价格继续稳涨模式,涨幅在0.20~0.40元/千克,纸箱装蛋价格偏低多在7.6~7.8元/千克,散框装蛋多在8元/千克及以上,三省整体存货不多,各个环节正常走货,吉林和辽宁逐渐拉近和黑龙江的距离,预计近期行情或稳中偏强。

陕西和山西地区鸡蛋价格依旧坚挺,涨幅为0.1~0.3元/千克,养殖户正常出货,货源尚可,走货一般,后市或继续上涨;湖南地区主流价格涨至200元/件,货源不多,走货平平,短线或涨幅有限;湖北地区鸡蛋价格持续攀升,走高0.1~0.3元/千克,市场需求尚可,经销商走货一般,行情或继续上调;内蒙古和天津地区鸡蛋价格继续上涨5元/件,当地货源正常,走货情况不快,业者操作需谨慎;浙江地区鸡蛋价格走高0.1~0.2元/千克,市场走货平平,短线或稳。

主销区:北京地区鸡蛋价格涨势不减,继续上涨5元/件,到货正常,走货较快;上海地区鸡蛋价格上涨2~3元/件,当地货源正常,走货速度一般,短线或继续上涨;福建地区红蛋和粉蛋价格上涨0.40元/千克,货源正常,走货尚可;广东地区鸡蛋价格上涨0.2~0.3元/千克,到货不多,走货一般,业者操作需谨慎。

猪价行情或持续上涨至2017年第二季度

8月份全国外三元生猪价格呈先涨后跌态势,整体相对7月有小幅上涨。至8月31日,全国外三元生猪均价为18.42元/千克,比2015年同期上涨2.6%。8月最低价为8月1日的17.98元/千克,最高价为18.76元/千克。

母猪存栏意外再降,有助于盈利期的延长。农业部最新发布数据显示,截至7月份,全国生猪总存栏环比下降0.1%,同比下降2.4%;全国能繁母猪存栏相比上月下降0.2%,同比下降3.2%。7月份全国能繁母猪存栏约为3 750万头。

从2013年第四季度开始,能繁母猪存栏量持续处于负增长状态,最长连续下降周期达到30个月,每个月平均环比下降速度1%左右。

进入2016年以后,能繁母猪存栏下降速度减慢,并在4月份出现小幅度提升。原本业内预计在2016年第二季度母猪存栏将会见底,但是5-7月份的持续小幅下降再次给从业者带来惊喜。

8月底,农业部发布农情调查结果,6月以来,洪涝灾害南北并发、多地齐发,强降雨造成河北、河南、湖北、湖南、安徽、江西、福建和江苏等8省因灾死亡生猪60多万头。自然灾害造成的猪舍损毁、生猪死亡及淘汰对生猪存栏及母猪存栏继续下降做出贡献。

与此同时,环保政策还在持续落实。因环保政策不断落实而造成的拆猪场信息8月仍在继续增加。仍维持上月判断,洪涝灾害、持续加紧的环保政策及6-7月份猪价的连续下跌,三方面共同作用,推动了母猪存栏恢复速度的减缓,更加有利于生猪养殖盈利期的延长。

7月出栏量增多,但产能并未恢复。压栏一定程度上造成了二季度生猪供应量的减少,随着猪价的下跌及南方暴雨洪涝的影响,许多猪场已经出现抛售现象。这一论断再次得到验证。7月份全国规模以上定点屠宰企业屠宰量为1 510万头,相比上月增加5.1%,同比增加1.2%。7月份屠宰量罕见出现增加,且超过了2015年水平。

7月屠宰量的增加绝不代表供应量的恢复,只是集中出栏的表现。理由有三点:一是许多机构调研已经证实冬季仔猪疫病高发死亡率较高,必然会影响6-8月的出栏量;二是8月猪价相对7月出现反弹,且在后半个月逐渐稳定;三是7月生猪总存栏也出现了小幅下降。而后半个月猪价稳定在18.4元/千克的高位也说明了当前生猪供应并没有真正恢复,仍处于偏紧状态。

进口量减少,但其实总量更多了。2016年7月份中国猪肉进口量为18.34万吨,环比减少1万吨,这是2016年首次出现环比下降的情况,但比2015年同期却增加了209%。中国1-7月猪肉进口总量94.57万吨,是去年同期的2.5倍,上个月总量还是2.4倍,这个月就变成了2.5倍。其实还有一项进口量更大的猪杂碎,也就是猪副产品没有算进去。中国1-7月猪杂碎进口总量达到80.6万吨,同比增加78%。

从目前的趋势来看,下半年猪肉进口量保持这种增速的可能性很大,那么今年的猪肉总进口量预计将达到200万吨左右,占猪肉总产量的2.3%。

长期来看,产能仍旧偏紧,当前能繁母猪存栏仍处于底部位置,虽然规模企业补栏相对积极,但是小型猪场有退出加快的趋势,且限养禁养政策的持续落实都影响了母猪存栏的恢复速度。但是母猪生产效率的提升将会在一定程度缓解供应紧张的程度。

7月份大猪顺利出栏以及多地出现的抛售现象将会使第四季度出现阶段性反弹。9月份利好因素有:一是学生开学,实际上学生开学对消费的拉升有限,更多的影响是市场信心;二是中秋节及国庆节的来临,节日能有效刺激屠企的备货,从而增加生猪采购量;三是气温下降,居民肉类消费逐渐由淡季转入旺季;四是前期千元仔猪带来的高成本,将会导致养殖户出栏速度的减缓。因此,预计四季度猪价出现阶段性反弹的可能性极大。

但是也提醒大家,通常节日前后屠企备货完成后,猪价会短暂出现下调,建议大体质量生猪尽量在节前出手。

短期内,高温天气和学生暑期均抑制了部分猪肉消费,同时进口量激增。尽管生猪供应仍低于上年,但市场上猪肉供应量十分充裕,短期内猪价仍将小幅下跌。尽管三季度末猪肉消费预期增加,但猪肉进口量的持续增加显著减少了猪价回升的机会和空间,预计猪肉价格将高位震荡。□

河南省畜牧局畜牧处供稿

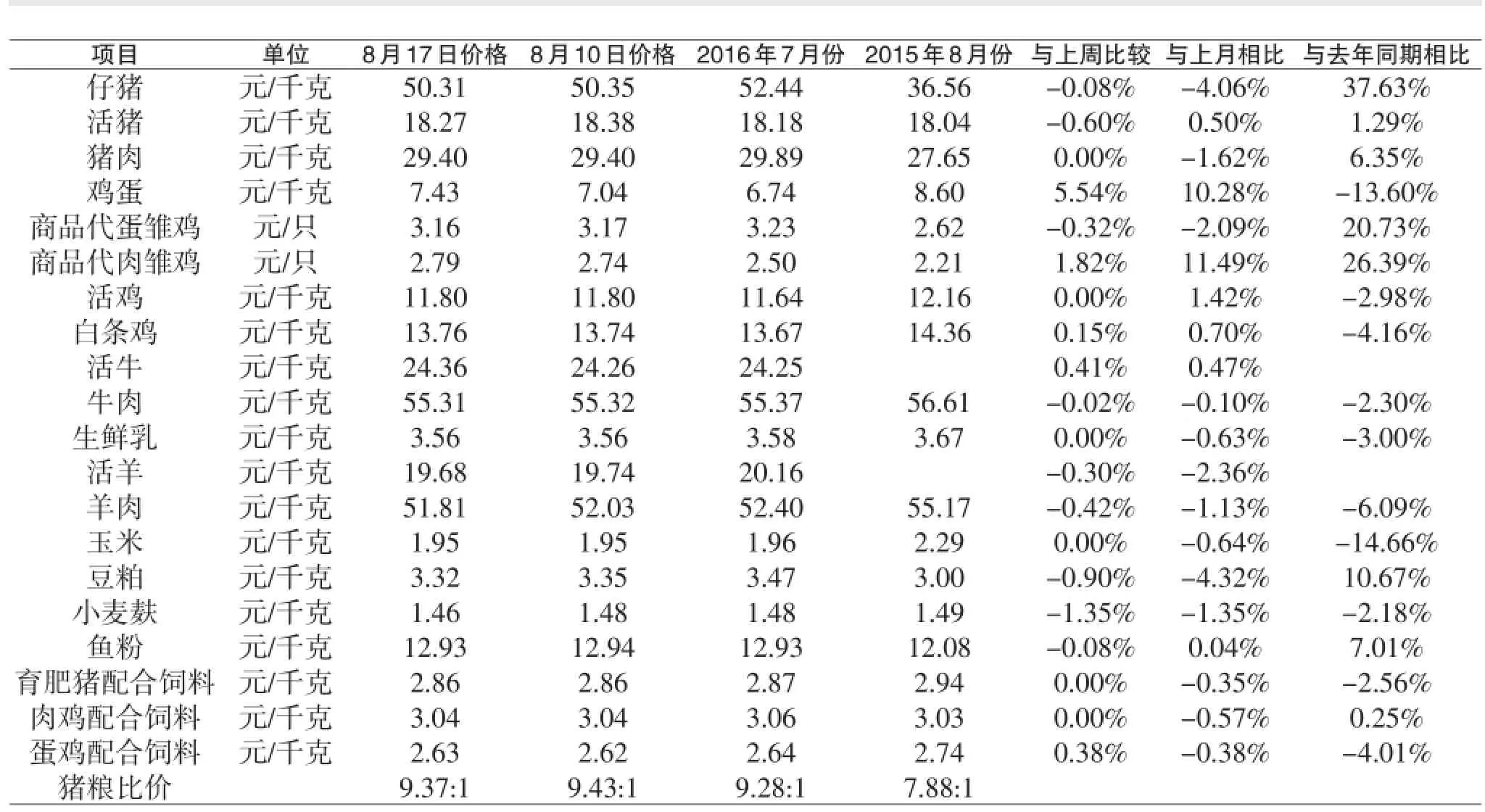

河南省2016年8月17日畜产品集市价格比较表

河南省2016年8月24日畜产品集市价格比较表

猜你喜欢

保鲜与加工(2021年1期)2021-02-06 06:43:22

当代水产(2019年11期)2019-12-23 09:03:54

当代水产(2019年7期)2019-09-03 01:02:18

当代水产(2019年6期)2019-07-25 07:52:10

河南畜牧兽医(2017年8期)2017-11-24 03:21:13

国际木业(2016年11期)2016-12-21 03:13:00

新农业(2016年19期)2016-08-16 12:00:18

中国化肥信息(2016年5期)2016-06-13 05:45:35

福建轻纺(2015年3期)2015-11-07 02:52:38

化工生产与技术(2014年6期)2014-02-27 13:42:06