外资银行进入影响公司现金股利政策吗?

2016-11-17 01:35:09杨兴全申艳艳

新疆财经 2016年5期

杨兴全,申艳艳

(石河子大学 经济与管理学院/公司治理与管理创新研究中心,新疆 石河子832003)

·管理理论与实践·

外资银行进入影响公司现金股利政策吗?

杨兴全,申艳艳

(石河子大学 经济与管理学院/公司治理与管理创新研究中心,新疆 石河子832003)

本文以沪深两市A股上市公司2005年—2015年数据为样本,检验外资银行进入对现金股利支付倾向与支付水平的影响。但考虑到我国存在产权控制模式差异这一现实背景,又进一步检验了产权性质对上述关系的影响。研究结果表明,外资银行进入显著提高了企业的股利支付倾向与支付水平;外资银行进入与现金股利政策的正向关系在国有企业中更为明显。本文在完善与补充公司股利政策相关研究的同时,也为更好地发挥外资银行的进入效应提供了理论启示。

外资银行进入;现金股利政策;公司治理;融资约束

一、引言

现金股利政策作为公司三大财务行为之一,既是企业回报投资者、缓解内部代理问题的重要手段,亦是公司向资本市场传递内部信息的重要信号(Bhattacharya,1979;Easterbrook,1984)。自Lintner(1956)开创性地研究股利行为以来,各种股利理论争相而出,从不同的角度揭示了公司股利政策的特征。我国新兴加转轨的制度背景下,上市公司的股利政策存在诸多令人费解的地方,即股利的“中国之谜”(应展宇,2004)。针对这一问题,监管部门陆续出台多项规定,敦促股利政策走向健康发展的道路。*比如,2008年10月,证监会发布了《关于修改上市公司现金分红若干规定的决定》要求“最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之三十”。这都凸显了企业现金股利政策研究的重要意义。但现金股利政策深受信息不对称(Charitou and Lambertides,2011;Aggarwal et al.,2012)和代理问题的影响(Grinstein and Michaely,2005;Officer,2011;Hoberg et al.,2014),而信息不对称与代理问题又与一个国家金融市场的发展程度相关,因此,现金股利政策在一定程度上内生于其所处的金融环境(Mitton,2004;Pan,2011;祝继高和王春飞,2013)。Pan(2011)的研究表明,金融发展有助于降低信息不对称以及减轻代理冲突,从而对推动公司分红具有积极的影响。外资银行进入作为金融改革的重要组成部分,实质性地推进了中国金融业的发展(Allen et a1.,2009;Qian et a1.,2012;简泽等,2013)。中国自2001年加入世界贸易组织后,放松了对外资银行进入的管制,以期外资银行能提供额外的信贷资金、管理技术、业务操作技能与专业知识等,在通过溢出效应推动金融业信贷配给方式转变的同时减弱资本市场的信息不对称,从而使上市公司的融资约束得以缓解,现金持有的重要性降低,进而促使公司提高现金股利支付水平。同时,外资银行参股本土银行*四大国有银行开始以国外金融集团作为战略合作伙伴。中国建设银行的外资银行控股从2007年的14.18%上升到2010年的16.22%。2006年,中国银行的外资银行持有股份为14.45%。2006年,中国工商银行的外资银行股份增加了6.8%。2007年,中国农业银行完全由政府控制,至2010年,被外资银行控制了0.37%。2010年,外国银行持有的交通银行股份上升至18.63%。,也可减轻国内银行政治导向的过度投资问题(Jia,2009),优化公司的外部治理环境,进而改善公司的治理水平。而公司治理机制的完善能有效约束管理层或大股东的“掏空”行为,降低现金被滥用的可能性,这有助于公司将多余的现金进行分红。那么,随着外资银行进入程度的深化,中国企业的现金股利支付程度能否提高?不同所有制企业面临的融资约束与代理冲突的差异又是否会导致外资银行进入对公司现金股利政策产生不同的影响?本文拟对此进行研究。

本文以2005年—2015年中国上市公司数据为样本,实证检验了外资银行进入对现金股利支付倾向与支付水平的影响;考虑到我国存在产权控制模式差异这一现实背景,又进一步检验了产权性质对上述关系的影响。研究结果表明,外资银行进入显著提高了企业的股利支付倾向与支付水平;外资银行进入与现金股利政策的正向关系在国有企业中更为明显。与现有研究相比,本文的主要贡献可能在于:(1)本文将外资银行进入纳入研究框架,考察其对公司现金股利政策的影响,在拓展公司现金股利政策相关研究的同时,也为外部融资环境变化对微观主体财务行为的影响提供了经验证据;(2)本文结合产权性质研究外资银行进入对公司现金股利政策的影响,也丰富了外资银行进入后经济后果的相关研究。

二、理论分析与研究假设

(一)外资银行进入与现金股利政策

自Lintner(1956)开创性地研究公司股利行为以来,各种股利理论争相而出,从不同的角度揭示了公司股利政策的特征。MM(1958,1961)提出了著名的“股利无关论”。随后,通过放宽或者放弃MM理论中某些与现实不符的假设,理论界又产生了各种各样的股利理论。目前, 股利信号理论与股利代理理论是其中的两个主流理论(雷光勇和刘慧龙,2007)。关于具体的影响因素,Denis和Osobov(2008)以英美等发达国家为样本,发现规模、成长机会、盈利能力以及留存收益的相对大小均与股利支付显著相关。

外资银行进入作为金融体制改革的重要体现,极大地改变了微观企业的融资环境(Lin,2011;Tsai et al.,2014),其对企业现金股利的影响至少存在两条路径:其一,缓解融资约束。经典公司财务理论表明,融资约束是影响公司财务决策的基本前提,现金股利政策亦不例外。对于中国企业而言,资本市场尚不完善,融资渠道和融资方式有限,融资约束普遍存在(韩忠雪等,2011),因此,公司会更倾向于少发放股利,为未来的投资储备资金。外资银行进入不仅带来了增量资金(Levine,1996;张金清等,2010),增加了企业的融资渠道,还在某种程度上推动了中国金融体制的改革进程,从而大大提高了银行的自主性,使得银行的信贷资金配置效率得以改善(Lin,2011),缓解了企业的融资约束。此时,公司预期自身能够以更低的外部融资成本为具有良好盈利能力的投资项目筹集外部资金(杨兴全等,2014),从而降低了公司对内部资金的依赖,提高现金股利的支付倾向及支付水平(Chae et al.,2009);其二,发挥治理效应。代理冲突是影响现金股利政策的重要因素(魏志华等,2012),债务不仅是有效的融资工具,而且还具有治理功能,比如,可以抑制管理层的过度投资,进而减少代理成本(Jensen,1986)。外资银行进入往往伴随着更先进的技术、更优的资源配置和更高的效率(Levine,1996),无论是其直接效应还是溢出效应,都能够使债务更具约束力,不仅迫使公司内部人通过发放现金股利“吐出”现金这一易被侵占的资产,而且增加了内部人用自由现金流进行过度投资等无效扩张以谋求私利行为面临的风险和机会成本,进一步驱动内部人将更多的现金用于股利支付以回报股东。综上所述,外资银行进入能够提高现金股利的支付倾向和支付水平。据此提出假设1:

假设1:随着外资银行进入的深化,公司现金股利支付倾向与支付水平都有所提高。

(二)产权性质、外资银行进入与现金股利政策

源于资本市场的历史定位,产权控制模式差异成为考察中国上市公司财务行为的重要因素(杨兴全和张照南,2008;郝颖等,2014)。 民营企业由于面临较为严重的信贷歧视问题(Brandt and Li,2003;方军雄,2007),处于外部融资的劣势,从资本市场中获得的长期债务融资也更少,致使其融资约束更为严重(Lu et al.,2012)。如前所述,外资银行进入带来的增量资金(Levine,1996;张金清等,2010)可在一定程度上缓解民营企业的融资约束,但在中国特殊的制度背景下,相较于发放现金股利,其更有动机持有现金以满足公司的成长性需求(Ding et al.,2013);与国有企业相比,民营企业清晰的产权归属缩短了委托代理链条,慎重地选聘管理者行为减少了“搭便车”与“在职消费”,其代理问题较弱(李宝宝和黄寿昌,2012),所以,外资银行进入对其代理问题的影响并不明显。

较之民营企业,国有企业资金充足,且因担负着巨大的政策性负担(林毅夫和李志赟,2004;白俊和连立帅,2014)而容易得到政府的扶持,因而其面临的融资约束较弱。但是,国有企业普遍存在的“所有者缺位”问题导致公司内部存在多层代理关系链条,在此情况下代理问题更容易发生。前文所述,外资银行进入的缓解融资约束效应对国有企业影响微弱,但其带来的先进技术和管理水平促使国有银行的信息收集能力和监督能力得以提高,内部管理得到加强(Tsai et al.,2014),则监督作用也可更好地发挥,从而强化了银行债务的治理效应,在抑制企业代理问题的同时促使企业更注重贷款资金的使用效率并努力经营,进而使企业将多余的现金以股利的方式发放给股东以提高企业价值。根据以上分析,提出假设2:

假设2:与民营企业相比,随着外资银行进入的深化,国有企业现金股利支付倾向与支付水平提高更显著。

三、研究设计与描述性统计

(一)模型设定与变量定义

1999—2011年北京经历了长达13年的干旱年份,在此期间,虽然总体干旱,但局部高强度的极端降雨天气几乎年年出现,部分站点出现了历史极值。据统计,2004—2011年期间北京市出现1 h降雨超过70 mm的次数共有42次。2012年还遭遇了新中国成立以来最严重的特大暴雨自然灾害,多个雨量站、水文站均刷新历史极值。

借鉴Chay and Suh ( 2009) 、Brockman and Unlu(2009)、王化成等(2007)、邓建平等(2007)、祝继高等(2013)的相关研究,构建现金股利支付倾向与支付水平的检验模型如下:

Logit(Dpayer=1)=α0+α1fBankp,t+α2Growthi,t+α3Roei,t+α4Levi,t+α5Cfi,t+α6Sizei,t

+∑Industry+∑Year+∑Province+εi,t

(1)

Tobit(Dpay_Ratio)=β0+β1fBankp,t+β2Growthi,t+β3Roei,t+β4Levi,t+β5Cfi,t+β6Sizei,t

+∑Industry+∑Year+∑Province+εi,t

(2)

其中,下标i、p和t分别代表公司、地区和年份,εi,t为残差项。

1.Dpayer与Dpay_Ratio为模型的被解释变量,分别指公司现金股利分配倾向与分配水平。借鉴通行做法,按照企业本年度是否发放股利定义为Dpayer,若发放为 1,否则为 0。由于现金股利支付倾向(Dpayer)为二元离散变量,本文拟采用Logit模型(1)来检验外资银行进入与现金股利支付倾向的关系。现金股利支付水平(Dpay_Ratio)则以每股股利/每股收益计算,是一个下限为0的拖尾变量,故参考Chay and Suh ( 2009) 与Brockman and Unlu(2009)的做法,采用Tobit模型(2)检验外资银行进入对公司现金股利支付水平的影响。

2.解释变量为外资银行进入程度。借鉴Claessens(2001)、United et al.(2003)、陈刚等(2013)、姚耀军等(2015)的研究,本文整理了各省外资银行资产规模、营业网点数和从业人员数占该省全部银行业相应变量的百分比三个指标来衡量外资银行的进入,以期更为全面地刻画外资银行的进入情况。

借鉴李礼等(2006)的研究发现,本文在研究中还控制了公司的成长性(Growth)、盈利能力(Roe)、财务杠杆(Lev)、现金流量(Cf)、规模(Size)等公司层面的影响因素,同时还控制了公司所属行业(Industry)、所在年份(Year)以及所处省份(Province),以排除其他宏观经济环境因素的干扰。主要变量定义及汇总如表1所示:

表1 主要变量定义

(二)数据来源及描述性统计

1.样本数据来源。考虑到外资银行资产份额等数据的可获得性,为了尽可能排除其他宏观经济因素对企业现金股利政策的影响,本文以2005年为样本起始年份,最终选取2005年—2015年沪深两市A股公司为样本,并按以下原则删选样本:(1)剔除资产及营业收入为负或0、金融行业、ST类型的样本;(2)剔除资产负债率大于1的样本;(3)剔除公司上市时间不满一年的样本;(4)删除主要变量缺失的样本。相关财务数据来源于CCER数据库和CSMAR数据库;外资银行进入数据和银行竞争程度数据来源于历年《地区金融运行报告》、《中国金融年鉴》和《中国统计年鉴》以及各省统计年鉴。同时,为了剔除极端值的影响,还对所有连续变量进行了1%水平的 winsorize 处理。

2.描述性统计。表2是主要变量的描述性统计,公司的现金股利分配倾向(Dpayer)均值为0.664,中值为1,说明2005年至2015年间,样本中有30%以上的公司没有发放现金股利,这与祝继高和王春飞(2013)、程子健和张俊瑞(2015)得出的结果类似,样本标准差为0.472,说明中国公司间现金股利分配倾向存在一定的差异,也使本文的研究更具有意义。股利分配水平(Dpay_Ratio)的均值和中值分别为0.239和0.174,说明公司的股利分配水平偏低,与以往研究一致。三个衡量外资银行进入的变量均值分别为1.837、0.988和2.431,其中,资产份额的均值1.837与张金清和吴有红(2010)的“2001年—2008年的均值1.950”相近,说明外资银行进入程度不是很高但较稳定,使得本研究更为重要且可行。

表2 主要变量的描述性统计

注:上表为缩尾处理后的描述性统计。

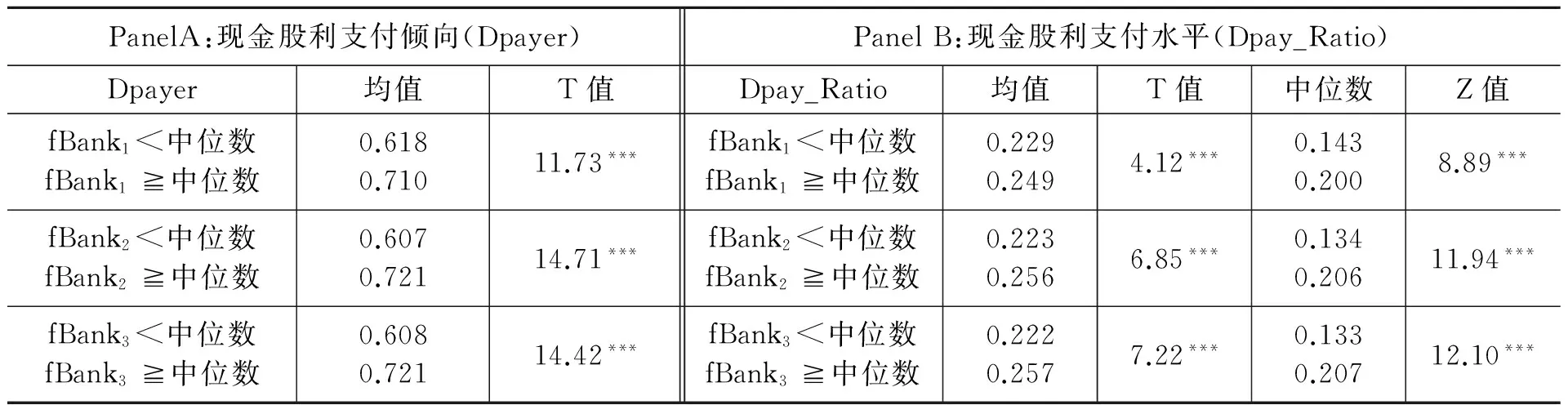

3.单变量检验。为了进一步描述外资银行进入不同时现金股利支付倾向与支付水平的差异,本文首先分别以外资银行资产比重、数目比重与从业人员比重的中位数为标准将样本分成两个子样本,对现金股利支付倾向进行T检验;之后,对现金股利支付水平进行T检验和Wilcoxon秩和检验。表3给出了现金股利政策的组间差异。由表3可知,随着外资银行的进入,现金股利支付倾向与支付水平都有所提高,初步验证了假设1。

表3 单变量检验

注:鉴于现金股利政策支付倾向Dpayer为0,1离散变量,因此,单变量检验仅进行均值检验。

4.相关性分析。表4是主要变量的相关性分析结果。

表4 主要变量的相关性分析

注:表格下三角为Pearson相关系数,上三角为Spearman系数。

从表4可以看出,三个衡量外资银行进入的变量与现金股利支付倾向显著正相关,但与现金股利支付水平的关系并不明确,还需后文回归验证。衡量外资银行进入程度的fBank1、fBank2与fBank3间相关系数接近0.9,因此后文单独加入回归模型。除此之外,各变量间的Pearson系数和Spearman系数都小于0.5,因此不存在多重共线问题。

四、检验结果及回归分析

(一)外资银行进入与现金股利政策

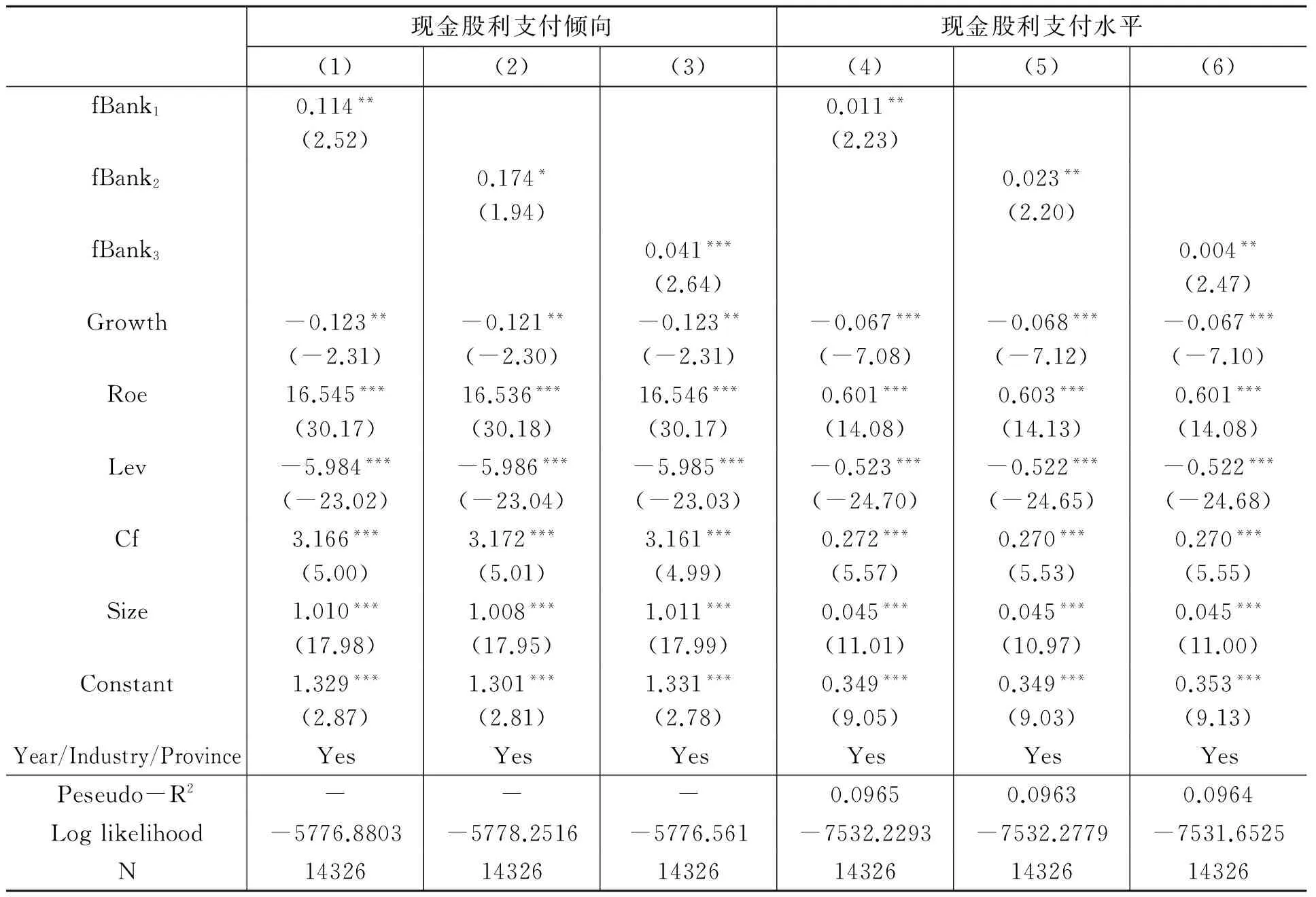

表5是外资银行进入与现金股利的Logit模型与Tobit模型的回归结果,模型(1)~(3)中外资银行的资产比重fBank1、机构比重fBank2和人员比重fBank3的系数分别为0.114(5%的水平下显著)、0.174(10%的水平下显著)和0.041(1%的水平下显著),结果表明外资银行进入与股利支付倾向正相关。模型(4)~(5)中外资银行的资产比重fBank1、机构比重fBank2和人员比重fBank3的系数分别为0.011、0.023和0.004,且均在5%的水平下显著,结果表明外资银行进入与股利支付水平正相关。可以看出,外资银行的进入提高了企业的现金股利支付倾向与支付水平,假设1得到验证。

表5 外资银行进入与现金股利支付政策回归结果

注:(1)现金股利支付倾向模型使用固定效应Logit回归,因此没有Peseudo-R2值(下同);(2)括号内为 t 值,* 、** 和*** 分别表示10%、5%和 1%的显著性水平。

(二)产权性质、外资银行进入与现金股利政策

表6是进一步考虑了产权性质后外资银行进入与股利支付倾向的回归结果。可以看出,模型(1)~(3)中外资银行的资产比重fBank1、机构比重fBank2和人员比重fBank3的系数均不显著,而模型(4)~(6)中三个变量的系数分别为0.128、0.273和0.046,且均在5%的水平下显著,结果表明外资银行进入与股利支付倾向的正相关关系在国有企业中更显著。

表6 产权性质、外资银行进入与现金股利支付倾向回归结果

注:(1)当公司产权性质为国有时,SOE取1,否则取0;(2)因剔除产权性质不明确的公司,故样本量有所减少(下同);(3)括号内为 t 值,* 、**和*** 分别表示10%、5%和 1%的显著性水平。

表7是进一步考虑产权性质后外资银行进入与股利支付水平的回归结果。模型(1)~(3)中外资银行的资产比重fBank1、机构比重fBank2和人员比重fBank3的系数均为不显著,而模型(4)~(6)中三个变量的系数分别为0.011、0.022和0.004,且均在10%的水平下显著,结果表明外资银行进入与股利支付水平的正相关关系在国有企业中更显著。结合表6和表7的回归结果可以看出,外资银行的进入更为显著地提高了国有企业的现金股利支付倾向与支付水平,假设2得到验证。

表7 产权性质、外资银行进入与现金股利支付水平回归结果

注:(1)当公司产权性质为国有时,SOE取1,否则取0;(2)括号内为 t 值,* 、** 和*** 分别表10%、5%和 1%的显著性水平。

(三)稳健性检验

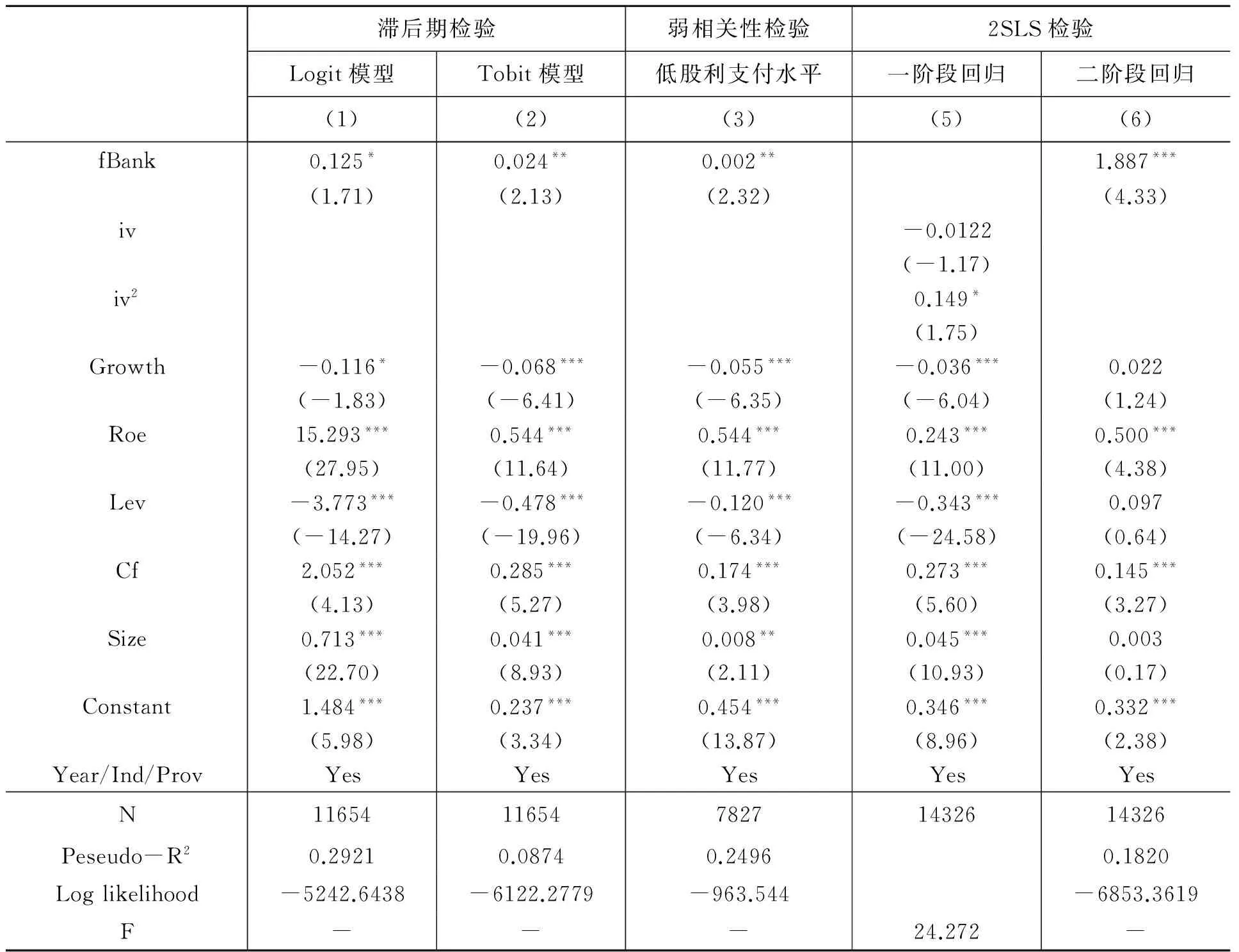

1.内生性问题。 如果地区间的现金股利政策具有显著差异,这种差异又引发外资银行进入程度的变化,就会存在双向因果问题。为此,本文分别采取引入滞后一期fBank1、fBank2与fBank3以及选择现金股利支付水平较低的弱内生性子样本分别进行回归,结果如表8中的模型(1)~(3),外资银行进入的变量仍然显著为正,结果稳健。

为进一步检验内生性问题对结果的影响,又借鉴陈刚和翁卫国(2013)的处理方法,以中国逐步取消对外资银行经营人民币业务的地理限制作为外资银行进入程度的工具变量,表8中的模型(5)和模型(6)报告了工具变量2SLS的两阶段估计结果。模型(5)中的iv、iv2与F统计量证明不存在过度识别与弱工具性;模型(6)二阶段回归结果中fBank 的系数在1%的水平下显著为正,结论基本没有发生变化。

表8 内生性检验

注:(1)以上检验中fBank1、fBank2、fBank3的结果并无显著差异,为节省篇幅,本文报告了以数目比重衡量外资银行进入的回归结果;(2)2SLS检验是以现金股利支付水平进行的回归验证结果;(3)括号内为 t 值,* 、** 和*** 分别表示10%、5%和 1%的显著性水平。

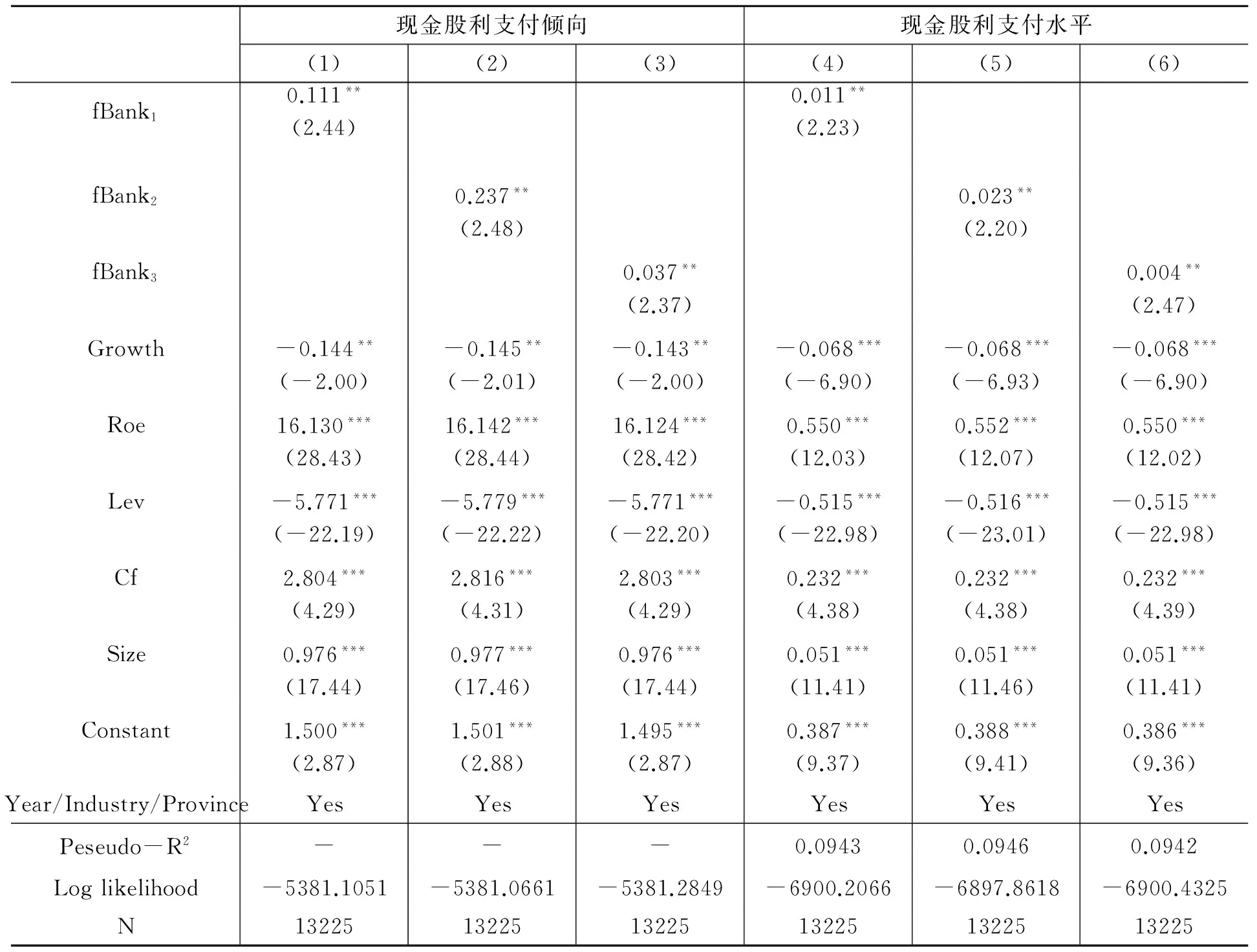

2.本文虽在模型中引入了年度(Year)和省份(Province)作为宏观经济环境的替代变量加以控制,但仍然存在诸多宏观经济因素影响现金股利政策。考虑到样本期间2008年金融危机的影响,本文将2008年企业样本删除后进行回归,结果显示依然稳健(见表9)。

表9 稳健性检验(删除2008年金融危机样本)

注:括号内为 t 值,* 、** 和*** 分别表示10%、5%和 1%的显著性水平。

3.为了避免衡量方式不同对研究结果可能带来的影响,本文进行了如下调整:一是借鉴陈刚和翁卫国(2013)、姚耀军等(2015)的方式采用主成分分析方法构建外资银行进入程度的综合指标,并用其替换外资银行进入的度量变量;二是用Probit模型替代Logit模型,用OLS模型替代Tobit模型。

五、研究结论及启示

我国对外资银行的全面开放吸引了外资银行的踊跃进入,引致本土银行行为与信贷资本配置方式发生改变,进而可能影响上市公司的现金股利政策。本文以2005年—2015年中国上市公司数据为样本,实证检验外资银行进入对现金股利支付倾向与支付水平的影响,同时考虑到我国存在产权控制模式差异这一现实背景,又进一步检验了产权性质对上述关系的影响,并得出如下结论:第一,外资银行进入提高了企业的现金股利支付倾向与支付水平;第二,外资银行进入与现金股利政策的正向关系在国有企业中更为明显。

为此,本文得到如下政策启示:第一,外资银行的进入能够有效提高企业的现金股利支付水平与支付意愿,进而捍卫了中小股东的权益,这就要求企业应慎重分析制约公司现金股利政策的主要影响因素,在考虑自身实际情况的同时,要结合所处地区的外资银行进入程度来制定利于公司长期健康发展的现金股利政策。第二,外资银行的进入对于公司现金股利政策发挥了一定的提高效应,这表明,在中国新兴加转轨的特殊制度背景下,政府应继续加大金融业的开放力度,以开放促发展,为上市公司形成良好的治理环境打下基础。

[1]Bhattacharya S..Imperfect Information,Dividend Policy and the “Bird in the Hand” Fallacy[J].Bell Journal of Economics,1979(10):258-271.

[2]Easterbrook F.H..Agency-cost Explanations of Dividends[J].The American Economic Review,1984(74):650-659.

[3]Lintner J..Distribution of Incomes of Corporations among Dividends,Retained Earnings,and Taxes[J].The American Economic Review,1956(46):97-113.

[4]应展宇.股权分裂、激励问题与股利政策——中国股利之谜及其成因分析[J].管理世界,2004(7):108-126.

[5]Charitou,A.,Lambertides,N.,Theodoulou G..Dividend Increases and Initiations and Default Risk in Equity Returns[J].Journal of Financial and Quantitative Analysis,2011(46):1521-1543.

[6]Aggarwal R.,Cao J.,Chen F..Information Environment,Dividend Changes,and Signaling:Evidence from ADR Firms[J].Contemporary Accounting Research,2012(29):403-431.

[7]Grinstein,Y.,Michaely,R..Institutional Holdings and Payout Policy[J].Journal of Finance,2005(60):1389-1426.

[8]Officer,Micah S..Overinvestment,Corporate Governance,and Dividend Initiations[J].Journal of Corporate Finance,2011(17):710-724.

[9]Hoberg,G.,Phillips,G.,Prabhala,N..Product Market Threats,Payouts,and Financial Flexibility[J].Journal of Finance, 2014(69): 293-324.

[10]Mitton,T..Corporate Governance and Dividend Policy in Emerging Markets[J].Emerging Markets Review,2004(5):409-426.

[11]Pan C.H..Financial Development and Corporate Payout Policy:A Multi-Country Analysis[Z].Working Paper,Santa Clara University,2011.

[12]祝继高,王春飞.金融危机对公司现金股利政策的影响研究——基于股权结构的视角[J].会计研究, 2013(2):38-44.

[13]Allen,F.,J.Qian,M.Qian,and M.Zhao.Review of China’s Financial System and Initiatives for the Future[J].Milken Institute Series on Financial Innovation and Economic Growth,2009,8(3):3-72.

[14]Qian,J.,P.Strahan,and Z.Yang.The Impact of Incentives and Communication Costs on Information Production: Evidence from Bank Lending[Z].CFRN Working Paper,2012.

[15]简泽,干春晖,余典范.银行部门的市场化、信贷配置与工业重构[J].经济研究,2013(5):112-127.

[16]Jia,C.X..The Effect of Ownership on the Prudential Behavior of Banks——The Case of China[J].Journal of Banking & Finance,2009(33):77-87.

[17]Modigliani,F.and M.Miller.The Cost of Capital,Corporation Finance and the Theory of Investment[J].American Economic Review,1958(8):261-297.

[18]Miller,M.H.,and Modigliani,F..Dividend Policy,Growth,and the Valuation of Shares[J].Journal of Business,1961,34(4):411-433.

[19]雷光勇,刘慧龙.市场化进程、最终控制人性质与现金股利行为——来自中国A股公司的经验证据[J].管理世界,2007(7):120-128.

[20]Denis and Osobov.Why do Firm Pay Dividends?International Evidence on the Determinants of Dividend Policy[J].Journal of Financial Economics,2008,89(1):62-82.

[21]高雷,张杰.公司治理、机构投资者与盈余管理[J].会计研究,2008(9):64-96.

[22]王化成,李春玲,卢闯.控股股东对上市公司现金股利政策影响的实证研究[J].管理世界,2007(1):122-127.

[23]翁洪波,吴世农.机构投资者、公司治理与上市公司股利政策[J].中国会计评论,2007(3):367-380.

[24]王茂林,何玉润,林慧婷.管理层权力、现金股利与企业投资效率[J].南开管理评论,2014(2):13-22.

[25]廖理,方芳.管理层持股、股利政策和上市公司代理成本[J].统计研究,2004(12):27-30.

[26]权小锋,滕明慧,吴世农.行业特征与现金股利政策——基于2004年—2008年中国上市公司的实证研究[J].财经研究,2010(8):122-132.

[27]李常青,彭锋.现金股利研究的新视角:基于企业生命周期理论[J].财经理论与实践,2009(5):67-73.

[28]张玮婷,王志强.地域因素如何影响公司股利政策:“替代模型”还是“结果模型”? [J].经济研究,2015(5):76-88.

[29]La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.,Vishny,R.W..Agency Problems and Dividend Policies around the World[J].Journal of Finance,2000(55):1-33.

[30]刘志强,余桂明.投资者法律保护、产品市场竞争与现金股利支付力度[J].管理学报,2009(8):1090-1103.

[31]杨兴全,张丽平,陈旭东.市场化进程与现金股利政策:治理效用抑或缓解融资约束?[J].经济与管理研究,2014(5):76-84.

[32]Lin,H..Foreign Bank Entry and Firms’Access to Bank Credit:Evidence from China[J].Journal of Banking and Finance,2011(35):1000-1009.

[33]Tsai,Y.J.,Chen Y.P.,Lin C.L.,Hung,J.H..The Effect of Banking System Reform on Investment-cash Flow Sensitivity:Evidence from China[J].Journal of Banking and Finance, 2014(46):166-176.

[34]韩忠雪,周婷婷.产品市场竞争、融资约束与公司现金持有:基于中国制造业上市公司的实证分析[J].南开管理评论,2011(4):149-160.

[35]Levine R..Foreign Bank,Financial Development and Economic Growth[M].Washington D.C.:AEI Press.1996.

[36]张金清,吴有红.外资银行进入水平影响商业银行效率的阙值效应分析[J].金融研究,2010(6):60-74.

[37]Chae,J.,S.Kim, and E.Lee.How Corporate Governance Affects Payout Policy under Agency Problems and External Financing Constraints[J].Journal of Banking & Finance,2009(33):2093-2101.

[38]魏志华,吴育辉,李常青.家族控制、双重委托代理冲突与现金股利政策——基于中国上市公司的实证研究[J].金融研究,2012(7):168-181.

[39]Jensen,M..Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economic Review,1986(76):323-329.

[40]杨兴全,张照南.制度背景、股权性质与公司持有现金价值[J].经济研究,2008(12):111-123.

[41]郝颖,辛清泉,刘星.地区差异、企业投资与经济增长质量[J].经济研究,2014(3):101-114.

[42]Brandt,L.,and H.B.Li.Bank Discrimination in Transition Economies:Ideology,Information or Incentives?[J].Journal of Comparative Economies,2003(31):387-413.

[43]方军雄.所有制、制度环境与信贷资金配置[J].经济研究,2007(12):82-92.

[44]Lu,Z.F.,Zhu,J.G.,and Zhang,W.N..Bank Discrimination,Holding Bank Ownership,and Economic Consequence:Evidence from China[J].Journal of Banking and Finance,2012(36):341-354.

[45]Ding,S.,Guariglia,A.,and Knight,J..Investment and Financing Constraints in China:Does Working Capital Management Make a Difference?[J].Journal of Banking and Finance,2013(37):1490-1507.

[46]李宝宝,黄寿昌.国有企业管理层在职消费的估计模型及实证检验[J].管理世界,2012(5):184-185.

[47]林毅夫,李志赟.政策性负担、道德风险与预算软约束[J].经济研究,2004(2):17-27.

[48]白俊,连立帅.信贷资金配置差异:所有制歧视抑或禀赋差异?[J].管理世界,2012(6):30-42.

[49]Chay,J.B.,and J.Suh..Payout Policy and Cash-flow Uncertainty[J].Journal of Financial Economics, 2009(93):88-107.

[50]Brockman P.,Unlu E..Dividend Policy,Creditor Rights,and the Agency Cost of Debt[J]. Journal of Financial Economics,2009(92):276-299.

[51]邓建平,曾勇,何佳.利益获取:股利共享还是资金独占?[J].经济研究,2007(4):112-123.

[52]Claessens,S.,Demirguc-Kunt,A.,Huizinga,Harry.How Does Foreign Entry Affect Domestic Banking Markets?[J].Journal of Banking and Finance,2001(25):891.

[53]Unite,A.Sullivan,M..The Effect of Foreign Entry and Ownership Structure on the Philippine Domestic Banking Market[J].Journal of Banking and Finance,2003(27):2323.

[54]陈刚,翁卫国.外资银行降低信贷融资成本的实证研究——基于中国工业企业的数据[J].产业经济研究,2013(6):66-76.

[55]姚耀军,吴文倩,王玲丽.外资银行是缓解中国企业融资约束的“白衣骑士”吗?——基于企业异质性视角的经验研究[J].财经研究,2015(10):58-68.

[56]李礼,王曼舒,齐寅峰.股利政策由谁决定及其选择动因——基于中国非国有上市公司的问卷调查分析[J].金融研究,2006(1):74-85.

[57]程子健,张俊瑞.交叉上市、股权性质与企业现金股利政策——基于倾向得分匹配法(PSM)的分析[J].会计研究,2015(7):34-41.

(责任编辑:汪爱琴)

The Entry Affect of Foreign Bank on Corporate Cash Dividend Policy

Yang Xingquan,Shen Yanyan

(Shihezi University, Shihezi 832003, China)

Based on the data of listed company in A stock markets in China from year 2005 to 2015, this paper tests whether foreign bank entry affects cash dividend policy.Considering the reality background of China’s property control mode difference, tests whether the property nature’s influence on overall relationship.We find robust evidences that foreign bank entry is positively relevant to both the level and tendency of corporate cash dividend payout, and this relationship is more significant in state-owned corporations. In general, this paper not only supplements the relevant researches of cash dividend policy, but also sheds light on the effect of alleviating on financing constraints of foreign bank.

Foreign Bank Entry;Cash Dividend Policy;Corporate Governance;Financing Constraints

2016-08-28

国家自然科学基金项目“制度背景、行业特征与公司现金持有竞争效应”(71362004)

杨兴全(1969-),男,教授,博士生导师,研究方向:公司财务与公司治理;通讯作者:申艳艳(1989-),女,硕士研究生,研究方向:制度环境与公司财务。

F279.23

A

1007-8576(2016)05-0020-12

10.16716/j.cnki.65-1030/f.2016.05.003

猜你喜欢

今日财富(2019年32期)2019-12-12 10:02:07

中国外汇(2019年18期)2019-11-25 01:41:50

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

系统工程学报(2015年3期)2015-02-28 19:53:59

现代企业(2015年9期)2015-02-28 18:57:39

商事法论集(2014年2期)2014-06-27 01:23:00

科学启蒙(2011年9期)2011-09-22 07:15:14

现代营销·经营版(2007年5期)2007-05-14 14:54:35

商场现代化(2005年1期)2005-04-29 00:44:03