第三方支付平台卡组织发展刍议

2016-11-16 13:19李二亮

商业经济研究 2016年18期

李二亮

内容摘要:本文在分析卡组织类型和特征的基础上,回顾中国银联的发展历程,总结其发展过程中克服“鸡蛋相生”囚徒困境的经验,并进一步基于SWOT分析法,以支付宝为例对第三方支付平台向卡组织发展进行深入讨论,以期为第三方支付平台向卡组织发展提供参考。

关键词:第三方支付平台 卡组织 双边市场 SWOT分析

中图分类号:F713.36 文献标识码:A

2016年6月,中国人民银行正式公布《银行卡清算机构管理办法》,办法的实施被业界认为是进一步深化金融改革、健全支付服务市场化机制的重要举措,将给包括第三方支付平台在内的支付服务商以更大的市场发展空间,第三方支付平台向卡组织发展也成为当下热议话题。第三方支付平台虽然具有类似银联的连接众多银行金融机构的功能,但是否能顺利向卡组织发展,并在未来支付清算市场的竞争中取得一席之地是值得思考的问题,本文将就此问题进行深入探讨。

卡组织的基本类型、市场结构及特征分析

(一)卡组织的基本类型

银行卡组织是指在银行卡产业中为了实现银行卡跨行信息和资金清算,而进行的一系列制度和规则安排,从目前全世界银行卡组织的类型来看,主要分为开放型和封闭型两类。

开放型的银行卡组织主要以维萨和万事达为代表,通常属于非营利组织,通过不断吸纳会员来增强卡组织的网络效应,从而不断提升竞争力。封闭型的卡组织通常由一家独立的银行所拥有,无任何其他会员,发卡业务和收单业务均由银行自己完成,如美国运通、发现、大莱等。从目前银行卡发展的趋势来看,为了进一步拓展市场业务,封闭型卡组织有趋势向开放型发展。

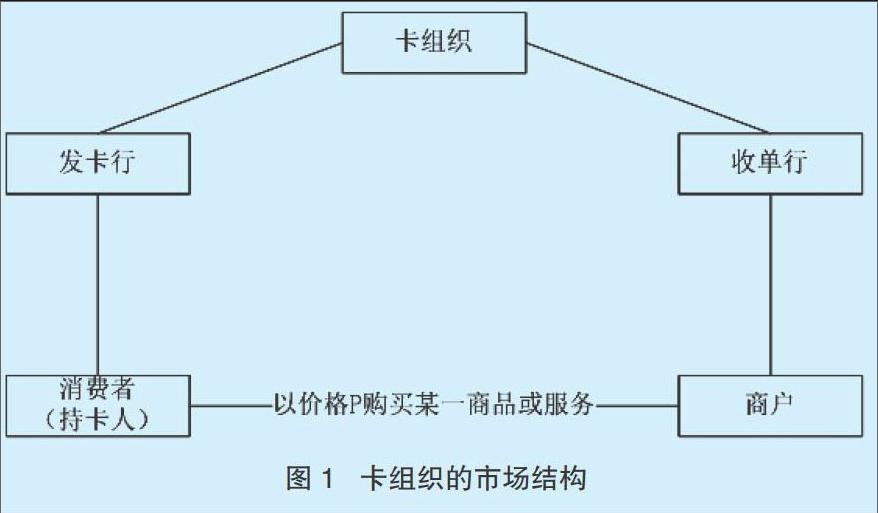

(二)卡组织的市场结构

了解卡组织的市场结构有助于分析其基本特征,其基本市场结构如图1所示。通常卡组织连接着发卡行、收单行,同时通过完成最终用户(消费者和特约商户)之间的交易来实现其经济价值(胥莉等,2009),并通过向特约商户收取手续费实现营利,手续费会在发卡行、收单行和卡组织之间分配。而对于封闭型卡组织来说,发卡行和收单行为同一银行,手续费均由卡组织获得。

(三)卡组织市场的基本特征

通过图1所示的卡组织的市场结构来看,对于开放型的卡组织来说,具有以下典型特征:

1.卡组织市场是一个小众市场,服务对象相当有限。从目前银行卡清算市场的实践来看,其直接的服务对象为发卡行和收单行,在我国主要包括商业银行、政策性银行、农村商业银行等,从机构的数量来看是一个小众市场。因此,这就决定着为小众市场提供连接服务的卡组织的数量也是有限的,且对其要求要大大高于一般支付机构。

2.银行卡组织市场具有典型的双边市场结构。完成最终用户(消费者和特约商户)之间的交易是卡组织的重要使命,这就使得卡组织市场具有典型的双边市场特征(王学斌等,2007),主要体现在以下方面:一是卡组织最终的服务对象为两类完全异质的客户群体,即消费者和特约商户。二是两类用户通过网络外部性特别是交叉网络外部性相互影响,将面临双边市场典型的“鸡蛋相生”囚徒困境,即未来卡组织将在优先发展消费者还是优先发展特约商户之间进行选择,此问题将极大影响卡组织未来发展。

3.我国卡组织市场未来竞争激烈。很多行业在初始阶段通常会先是“蓝海”,然后逐步过渡到“红海”。由于银行卡清算业务具有较强的网络外部性和典型的双边市场特征,同时,国内目前已经有发展较为成熟的中国银联,国外的卡组织早已预谋进入国内支付清算市场,因此未来卡组织市场的后入者,将直面来自国内外卡组织直接而激烈的竞争,步入“红海”且没有缓冲地带。

中国银联的发展历程

中国银联作为国内唯一的卡组织,自2002年发展以来,以其独有的方式克服了双边市场中的“鸡蛋相生”问题,并成线下支付的主流模式,其经验主要有以下两点:

第一,借助垄断经营有效克服了发展过程中“鸡蛋相生”困境。2002年3月,中国银联正式成立,为了鼓励银行卡产业的发展,2005年5月,中国人民银行出台了《关于规范和促进银行卡受理市场支付产业的指导意见》,该意见实质上赋予了中国银联在国内银行卡跨行交易转接和受理市场的垄断地位,这种排他性的垄断经营在很大程度上帮助中国银联克服了双边市场中的“鸡蛋相生”问题,一方面,银联的垄断使得加入中国银联网络的各商业银行,在正常对消费者发卡的过程中,即完成了发展消费者一端用户的任务,所以,对于中国银联来说,重点任务在于发展另一端用户——联网的特约商户。而发展特约商户,中国银联不但可以通过旗下银联商务直接拓展,同时,各商业银行也通过布控POS机具、改善受理环境拓展了特约商户,从而有效克服了银联所面临的双边市场的“鸡蛋相生”困境。

第二,用户突破临界容量是银联支付成为主流支付工具的关键所在。网络外部性理论认为,当消费者消费某种网络产品的价值会随着消费与该产品相兼容产品的其他消费者数量的增加而增加,当达到某一临界容量时,就会实现强者越强的马太效应(钱春海等,2003)。对于银联卡来说,由于国内银联卡持卡人和特约商户的不断增加,马太效应所要求的临界客户容量能很容易得到满足,这就使得银联卡组织的网络外部性呈现快速增长趋势,据央行2015年1月发布的《中国支付体系发展报告》,截至2014年末,全国累计发行银行卡49.36亿张,其中借记卡累计发卡44.81亿张,信用卡累计发卡4.55亿张,同时,银行卡跨行支付系统联网商户1203.40万户。用户的持续不断增长,带来的直接效应就是越来越多的消费者愿意持有银联卡去消费,越来越多的商家愿意接入银联转接网络成为银联的特约商户,银联支付也逐步成为主流的支付模式。

第三方支付平台向卡组织发展的SWOT分析——以支付宝为例

我国第三方支付诞生于1999年,快速发展自2003年,第三方支付最初的目的是为了解决网络购物过程中的支付和信用问题。我国第三方支付机构采取各自与商业银行签约的方式,建立独立的平台解决线上支付问题,可以说目前相对成熟的第三方支付系统在一定程度上起到了银联的作用,随着我国银行卡产业政策的调整,向卡组织发展,争夺支付市场的主动权也成为第三方支付平台未来发展过程中的可选项,并且业界普遍认为实力最强的支付宝最有可能发展成为卡组织。应该说,以支付宝为代表的第三方支付行业巨头有相当大的优势成立卡组织,但也面临着诸多现实困难,以下基于SWOT分析,对支付宝向卡组织发展进行详细讨论。

(一)优势

根据《银行卡清算机构管理办法》的规定,支付宝在准入资格、材料报备等方面完全符合相关要求,具有明显的优势,主要体现在以下两个方面:

1.支付宝在注册资本、高管人员要求方面完全符合要求。支付宝成立于2003年,2004年开始独立化运营,2011年5月,首批获得中国人民银行颁发的“支付业务许可证”。近几年来,支付宝一直在业内业绩良好,其背后有阿里巴巴集团强有力的支撑,因此,《银行卡清算机构管理办法》所要求的注册资本、高管人员经历等,支付宝完全可以满足。

2.支付宝系统具有良好的稳健性。从功能上来讲,目前支付宝平台已经完全具备了跨行转接功能,其连接的国内各类机构达到170余家,仅次于中国银联。其支付系统也具有较强的稳健性,特别是支付宝系统在每年“双11”购物节中,均实现了系统的平稳运行,因此,支付宝符合《办法》所要求的信息安全保障机制要求。

(二)劣势

从功能上讲,支付宝系统与卡组织转接具有相同功效,然而,一旦成立卡组织,支付宝系统将变成第二个银联,依据《银行卡清算机构管理办法》的规定,新成立的卡组织必须独立运营,并与原有业务分离,这样新成立的卡组织将不得不面临双边市场“鸡蛋相生”的囚徒困境,体现在:

1.支付宝原有的发展模式无法得到复制。众所周知,支付宝之所以取得快速发展并成为业界的龙头,主要取决于与阿里巴巴系购物平台的排他性关联,使其成为众多网民在阿里系网站购物的唯一选择。然而新成立的卡组织,将面临着优先发展商家用户还是消费者用户的选择,而支付宝原有积累的庞大用户群体,无论是商家用户还是消费者用户,不会天然地成为支付宝新成立卡组织的用户,因为用户在考虑多持一种银行卡时,会在成本和收益之间进行选择。

2.银联原有借助“政府主导+市场化运作”的模式同样无法复制。以上分析可以看出,中国银联借助于“政府主导+市场化运作”的模式,通过垄断经营取得了较大的发展,该种模式的产生有其历史原因,对于未来新成立的卡组织,该种发展模式均不可能再出现。根据《银行卡清算机构管理办法》的规定,新成立的卡组织不会早于2018年,此时,我国卡组织市场已经完全实现市场化运作,所有支付清算市场的新进入者都将面临中国银联、维萨、万事达、JCB等卡组织的直面竞争。

(三)机会

1.国内银行卡清算市场的放开为成立新的卡组织奠定重要基础。2014年10月,国务院常务会议研究决定,放开银行卡清算市场;2015年4月,国务院下发《关于实施银行卡清算机构准入管理的决定》,规定任何符合条件要求的境内外组织均可申请成立卡组织。2016年6月,《银行卡清算机构管理办法》的实施,使得卡组织的成立有了可操作的规范,根据此要求,支付宝完全有条件、有能力成立卡组织,这对包括支付宝在内的第三方支付运营商来说都是市场机会。

2.非现金消费在我国消费比重持续增加。当前,非现金消费日渐成为我国消费支付的主流,根据央行2015年第三季度支付业务报告显示,我国银行卡人均消费金额达10470.02元,同比增长31.25%;银行卡卡均消费金额为2716.03元,同比增长19.25%;相比往年刷卡交易数额仍在攀升,刷卡消费已经成为主流。

(四)威胁

支付宝成立的新的卡组织,对于支付清算市场来说是市场的后入者,将面临着来自于国内外市场两方面的竞争。国内方面,现有支付市场中虽然只有中国银联一家卡组织,但其政府背景使其市场地位很难被撼动。而国际知名卡组织一直希望进入国内市场。故支付宝一旦成立自己的卡组织,难以形成过去银联与VISA之间的合作模式,而是直接竞争,并有可能影响到原有与国际卡组织的业务合作。

通常已有卡组织会通过会员规则约束卡组织成员与其他卡组织的合作,比较典型如2009年VISA向全球会员银行发函,要求自2009年8月1日起,凡在中国内地、境外受理带有VISA标识的双币种信用卡时,不论刷卡消费还是ATM取现,都不得走银联清算通道,否则要重罚收单行。因此,新成立的卡组织必须面临着来自于原有卡组织规则内的竞争约束。

参考文献:

1.胥莉,陈宏民,潘小军.具有双边市场特征的产业中厂商定价策略研究[J].管理科学学报, 2009(5)

2.王学斌,赵波,寇宗来等.失之东隅、收之桑榆:双边市场中的银行卡组织[J].经济学(季刊),2007(1)

3.钱春海,郑学信.网络外部性、专用性资产与网络市场竞争的经济学分析——以中国移动产业为例[J].中国软科学,2003(9)

4.本刊编辑部.银联VS国际卡组织:信用卡清算通道之争[J].金卡工程,2013(7)