金融集聚对产业结构升级与经济增长影响的区域差异

2016-11-16 13:06李福祥刘琪琦张霄怡

商业经济研究 2016年18期

李福祥+刘琪琦+张霄怡

内容摘要:本文以银行、证券、保险三个主要金融行业为出发点,运用区位熵指标描述金融集聚水平,以2011-2015年我国31个省(市、自治区)面板数据作为基础,发现东部地区的金融集聚水平明显高于中、西部地区,并进一步构建两组时刻个体固定效应模型分析金融集聚水平与产业结构升级及经济增长之间的关系,并比较二者之间的差异。研究结果包括:金融集聚对我国东、中、西部三个地区的产业结构升级和经济增长具有明显的促进作用,并且银行业对二者的贡献程度明显大于证券业和保险业,产业结构方程中金融集聚对东、中、西三个地区的促进作用呈现逐年上升趋势,而在经济增长方程中金融集聚对东部和中部两类地区的促进作用呈下降趋势,但对西部地区呈逐年上升趋势。

关键词:金融集聚 区位熵 产业结构 经济增长

中图分类号:F830 文献标识码:A

引言

金融作为现代经济发展的核心产业,在经济发展中具有举足轻重的作用,特别是我国经济进入新常态后,经济增速放缓,探索金融集聚与产业结构升级及经济增长之间的关系,以实现我国经济高质量、可持续的增长显得十分重要。金融集聚通过区域内资源充分流动和优化配置带来产业结构的调整和经济的增长,我国自改革开放以来逐渐形成以东部沿海地区为经济中心的趋势,区域位置的不同和资源的不平衡性使得我国各地区的金融业发展差异性较大,我国东部地区经济发展迅速,金融资源优势明显,产业结构优化程度较高,金融机构实现高度集中现象显著,如北京金融街、上海陆家嘴等集聚中心,而中西部地区发展相对较慢,缺乏充分的金融资源,产业结构优化程度较低,因此在经济新常态的宏观环境下,如何合理配置各区域之间金融资源以实现区域平衡性发展,进而促进产业结构的升级和经济增长显得至关重要。

国内外文献评述

金融集聚概念首先由美国经济学家Kindleberger(1973)提出,其从功能角度认为金融中心可以对个人、企业投资与储蓄进行平衡,可以促进地区之间支付与存款的转移,并认为银行和金融中心的聚集可以成为跨区域支付和融资的纽带。Dixon(2011)在经济全球化背景下从金融组织的时间、空间、功能的角度对金融地理进行理论阐述。在金融集聚促进产业结构升级的研究方面, Aghion(2005)通过实证分析金融发展的投入和产出之间的关系,认为金融发展对一个地区产业结构升级和经济增长有着至关重要的作用。Tadesse(2007)通过回归检验,发现技术水平和金融机构的发展有显著的正向关系,且二者能够促进产业结构的调整。在国内学者研究中,孙晶、李涵硕(2012)采用面板固定效应模型对我国2003-2007年省级数据进行分析,认为金融集聚对我国东中西部三类地区产业结构升级具有明显的促进作用。孙晶、蒋伏心(2013)运用空间误差模型和空间滞后模型对2003-2007年我国省级面板数据进行分析,认为金融集聚对区域产业结构升级具有空间溢出效应。徐晓光、许文、郑尊信(2015)采用Granger因果检验和回归等方法对广东省深圳市2006年第一季度到2015第一季度的时间序列进行分析,得出证券业和保险业集聚对经济转型的溢出效应明显,而银行业集聚对经济转型溢出效应不明显的结论。

在金融集聚与经济增长关系研究方面,Arestis、Demetriades(2001)运用多元向量自回归模型对法国、德国、日本的银行信贷、股票市场及经济增长之间的关系进行研究,得出这三个国家的金融体系对经济增长具有显著的促进作用。国内学者的研究主要有以下内容:丁艺、李靖霞、李林(2010)对我国2003-2007年省级面板数据进行分析,得出金融集聚对经济增长具有明显的促进效应。潘辉、冉光和等(2013)采用FGLS对我国2002-2011年31个省(市、自治区)面板数据进行分析得出金融集聚显著促进了经济的增长,且东部地区的经济效应远大于中西部地区。赵秩(2014)采用空间计量模型对我国1998-2011年31个省(市、自治区)的数据进行分析,得出东部地区金融集聚的经济效应大于中西部地区,且由于金融中心的存在,东部地区内部发展差异性也较大。

纵览国内外研究,尽管有许多学者对金融集聚与产业结构升级、金融集聚与经济增长进行了研究,但较少地将金融集聚与产业结构调整及经济增长进行差异性对比研究,并且以往研究较多集中于整体性研究,没有根据实际情况进行调整。由于我国经济发展进入新常态,金融业的发展也进入了新阶段,本文根据实际情况,从银行业、证券业、保险业三个部门出发,构建区位熵指标,以2011-2015年31个省(市、自治区)面板数据作为基础,构建两组时刻个体固定效应模型,并划分东、中、西三个地区分析其中差异,为发挥我国金融集聚的经济效应,缩小地区金融发展差异提供借鉴参考。

我国金融集聚水平度量及分析

(一)熵值指标介绍

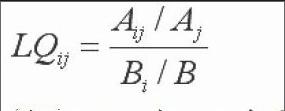

对产业集聚水平的衡量有多种方法,目前主要有以下几种:集中度指数(CR)、区位熵(LQ)、空间基尼系数(EG指数)、赫芬达尔—赫希曼指数(H指数)、DO指数。本文选取区位熵(LQ)衡量我国金融集聚水平主要有以下原因:CR指数忽略了规模最大地区之外的其他地区的规模分布情况,且主观性较强;EG指数需要企业数据,因此不符合本文;H指数难以对不同产业进行比较且直观性较差;DO指数主要基于企业层面的数据,可操作性较差。而金融区位熵(LQ)计算简单,指标选取明确,能够测量一个地区的金融集聚水平与全国平均水平之间的差距且可以研究该区域金融是否具有外向型特征,该指标值越大于1则表明该地区的金融业集聚化水平越高,同时可判断其具有向外辐射功能,小于1则表明该地区的金融集聚水平低于全国平均水平且不具有向外辐射功能。其计量指标为:

其中LQij表示i产业j区域的区位熵,Aij表示j区域i产业的经济水平,Aj表示j区域的经济增长水平,Bi表示全国i产业的经济水平,B表示全国所有产业的经济增长水平即GDP。区位熵的分子是j区域i产业占所有产业总值的比重,分母是i产业占全国总产值的比重,从而可以得出一个地区的产业结构与全国平均水平之间的差异。LQ值越大,说明该产业的集聚程度越高。

(二)我国各地区金融集聚区位熵状态描述

根据熵值指标体系的构建原则,本文选取我国31个省(市、自治区)2011-2015年的相关数据,计算描述我国各地区的金融业集聚区位熵,数据来源于Wind资讯。

本文结合我国经济发展的特点构建以下符合衡量我国金融集聚水平的区位熵指标:

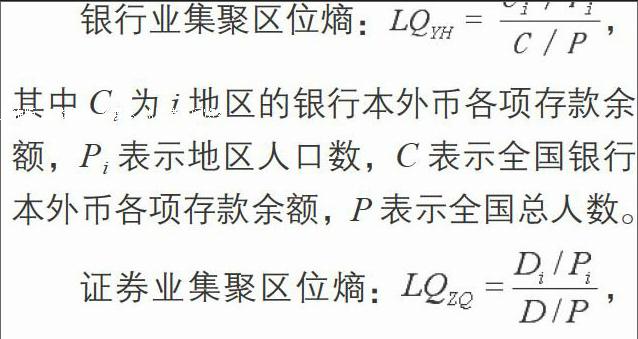

银行业集聚区位熵:,其中Ci为i地区的银行本外币各项存款余额,Pi表示地区人口数,C表示全国银行本外币各项存款余额,P表示全国总人数。

证券业集聚区位熵:,以往文献中仅以A股本发行总股本数作为Di的代替值(丁艺、李靖霞、李林,2010;孙晶、李涵硕,2013),具有一定的片面性,并且由于我国在样本期间内有过IPO暂停(2012年10月-2014年1月和2015年7月-11月)的情形发生,因此,为了更加合理客观地描述我国证券市场的筹资情况,本文选取Di的代替值包括IPO、增发、债券等筹集金额,Pi表示地区人口数,D表示全国证券市场总筹资额,P表示全国总人数。

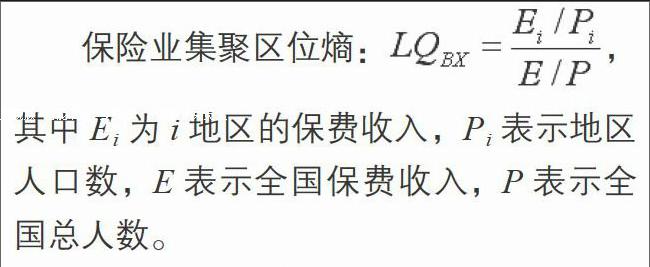

保险业集聚区位熵:,其中Ei为i地区的保费收入,Pi表示地区人口数,E表示全国保费收入,P表示全国总人数。

统计结果表明,我国东部地区银行业集聚程度明显高于中部和西部地区,而中部地区和西部地区的集聚程度相差不大。排名靠前的省市有北京、上海、天津、浙江、广东等,这些地区区位熵值都大于1,具有明显的向外辐射功能,因此,环渤海、长三角、珠三角经济圈是我国银行业集聚水平最高的地区;东中西部三个地区的证券业集聚程度差异更加明显,说明2011-2015年东部地区通过证券市场直接融资的力度明显大于中西部,尤其是北京、上海两地,主要由于近几年国企改制完成,我国大型国有企业主要集中于北京地区,因此其通过证券市场募集资金的需求量大,导致北京地区证券集聚程度最高。而上海和深圳具有证券交易所,比其他地区具有得天独厚的资源优势,导致上海和广东两地的证券业集聚程度较高,并且熵值均大于1,具有向外辐射能力使得附近的江苏、浙江、福建等地的证券业集聚程度水平也较高;东部地区保险行业的集聚水平明显高于中、西部地区,且具有外射效应,使东部地区整个保险行业的规模较大。而中西部之间的差异不显著。综合以上可得出,我国东部地区在银行、证券、保险三个行业的集聚程度明显高于中西部地区,且证券业集聚程度大于银行和保险行业。

实证分析

(一)变量选取和数据来源

基于前文的理论分析,本文选用第二、三产业之和占GDP的比重(孙晶、蒋伏心,2013)来衡量产业结构的合理性,比重越高说明产业结构越合理,越有利于经济转型和升级。同时为了研究我国金融集聚水平与经济增长之间的关系,本文选取人均GDP作为经济增长的代理变量(丁艺、李靖霞、李林,2010)。

本文选取2011-2015年我国31个省(市、自治区)的面板数据,构建面板固定效应模型进行统计分析,以此研究我国金融集聚水平与产业结构及金融集聚水平与经济增长之间的关系。在金融集聚水平与产业结构的方程中,选取银行业区位熵(LQYH)、证券业区位熵(LQZQ)、保险业区位熵(LQBX)作为解释变量,第二、三产业占GDP比重(Y)作为被解释变量,然后对上述四个变量取自然对数即Ln(yh)、Ln(zq)、Ln(bx)、Ln(y),具体模型表达式为:Ln(y)=Ci+β1 Ln(yhij)+β2Ln (zqij)+β3Ln(bxij)+μij,其中Ci为截距项,i为各省份,j为2011-2015各年,μij为随机扰动项。在金融集聚水平与经济增长的方程中,选取同样的指标作为解释变量,选取各省人均GDP与全国人均GDP比值作为被解释变量(PGDP)构建以下模型:Ln(PGDP)=Ci+β1 Ln(yhij)+β2Ln(zqij)+β3Ln (bxij)+μij,其中Ci为截距项,i为各省份,j为2011-2015各年,μij为随机扰动项。各省及全国GDP、二、三产业GDP数据均来源于Wind资讯,并经过Excel处理。

(二)金融集聚水平与产业结构升级及经济增长关系的实证分析

本文将我国地区金融集聚水平分为东、中、西三个区域,在构建面板数据模型之前,借助于Eviews7.2软件分别对三类地区进行异质性检验,结果发现三类地区的面板数据在产业结构方程中均存在个体效应和时间效应,进一步采取Hausman检验,得出三个地区均拒绝原假设因而采取面板固定效应模型。为了进一步确定模型为固定效应变截距模型还是固定效应变系数模型,本文利用F统计量检验假设,发现接受原假设,因而本文采取变截距固定效应模型。同理用同样的方法确定样本数据在经济增长方程中应选择变截距固定效应模型。

从表1可以看出,在产业结构方程中,三个地区模型的拟合优度都较高,F检验统计量比较显著,说明各变量整体之间解释程度较强。其中银行业集聚变量的系数均为正数,且中西部地区的变量系数明显大于东部,表明中西部地区的产业结构升级更依赖于银行业的发展。而证券业集聚变量的系数较小且为负值。保险行业的集聚变量系数都为正值,且东中部地区的变量系数明显大于西部,说明东中部地区保险行业的集聚辐射对该类地区产业结构的升级作用更为明显。

从表2可以看出,在经济增长方程中,东部地区和西部地区模型的拟合优度较高,而中部地区较低,总体来说模型F检验统计量比较显著,变量的整体解释性较强。从三个地区模型的回归系数来看均为正值,且都显著。具体来说,银行业集聚变量的系数均为正数,但是中、西部地区的系数明显大于东部地区,说明中西部地区银行业集聚程度对推动经济增长的能力明显大于东部地区,中西部地区经济的增长更依赖于银行业的集聚。证券行业的集聚变量系数虽为正数,但其系数较小,说明证券行业的集聚对经济增长的促进效用并不显著。保险行业的集聚变量系数均为正,其中东部地区的变量系数明显大于中西部地区,说明东部地区保险行业的集聚辐射效应对推动经济增长的能力明显大于中西部地区。

从表3可以看出,在产业结构方程中,北京、天津、上海等地的截距项最大,表明这三个地区的金融集聚水平对产业结构的升级作用最大,而从时期截距项来看呈逐年增加的趋势,说明金融集聚对东部地区产业结构升级的作用日益明显。

在经济增长方程中,天津、上海、江苏等地的截距项较大,说明这三个地区金融集聚对促进经济增长的作用较大,而与上文分析金融集聚对产业结构升级的影响不同的是北京的截距项并没有靠前,主要是由于北京地区有许多大型国有企业(四大国有银行等)导致其金融集聚水平较高,但并没有带动中小企业的发展,缺乏经济增长活力,而这些大型企业主要集中于第二、三产业,对产业结构的升级有明显的促进作用。从时期截距项来看,呈现逐年下降的趋势,说明金融产业的集聚效应对经济增长的作用越来越低。

从表4可看出,在产业结构方程中,山西、江西两地截距项较大,说明中部地区山西、江西金融集聚水平产业结构的升级作用较大,同时时期截距项不断增加,说明中部地区产业结构升级的作用越来越明显。

在经济增长方程中,中部地区的吉林、湖北的截距项较大,说明中部地区吉林和湖北两地金融集聚对促进经济增长的作用较大,与产业结构方程中分析不同的是山西的截距项并没有靠前,主要是因为山西地区的银行业和证券业集聚主要表现为其煤炭行业对资金的需求,近几年我国经济进入新常态,经济增速减缓,对钢铁、煤炭需求降低,导致其对促进经济增长的贡献度下降。从时期截距项来看,整体呈现下降的趋势,说明金融产业的集聚效应对经济增长的作用越来越低。

从表5可以看出,在产业结构方程中,西部地区青海、宁夏两地的截距项较大,同时在2011-2014年时期截距项在不断扩大,说明近几年西部地区金融集聚对该地区产业结构升级有积极作用,但在2015年则表现出下降趋势。

在经济增长方程中,可以看出内蒙古、宁夏两地的截距项较大,说明西部地区内蒙古、宁夏两地金融集聚效应对促进经济增长的作用较大。从时期截距项来看,整体呈现上升趋势,说明金融产业的集聚效应对经济增长的作用越来越高。

结论与建议

(一)结论

本文首先通过对国内外研究成果进行评述,分析金融集聚对我国产业升级及经济增长的理论基础,其次通过区位熵指标的计算,计算出我国31个省(市、自治区)银行业、证券业、保险业的区位熵,以度量各个地区的集聚程度,最后利用个体时刻固定效应模型,实证分析我国31个省(市、自治区)金融三大产业集聚效应对产业结构升级及经济增长的促进作用。得出以下结论:第一,我国金融行业发展存在比较明显的集聚现象,但东、中、西部发展存在明显差异。主要表现为:我国东部地区在银行、证券、保险三个行业的集聚程度明显高于中西部地区,且证券业集聚程度大于银行业和保险业。第二,金融集聚对东中西部地区产业结构升级具有明显的促进作用,其中银行业和保险业的促进作用较大,证券业存在一定的作用但不明显,同时东中西部三个地区金融集聚对产业结构的升级作用呈逐年上升趋势。这与我国现实的基本情况相符合,即我国目前产业发展的支持主要还是以银行为主导货币市场的间接融资,资本市场对于产业的作用还不是很明显,并且产业结构升级对周边城市的溢出效应也主要通过银行业来实现。第三,金融集聚对中西部地区经济增长具有明显的促进作用,其中银行业的促进作用最大,保险业和证券业存在一定的作用,但不显著,同时在东部和中部地区金融集聚效应对经济的增长促进作用逐渐下降,而西部地区金融集聚对经济增长的作用日益显著。

(二)建议

结合我国金融业发展、产业结构、经济增长的实际情况及以上实证结果,本文提出以下建议:

第一,各地区在现有金融规模的基础上,应当继续促进金融行业的发展,以维护金融业对产业结构升级和经济增长的积极促进作用。各地区在发展金融产业的同时,应当注意各自的金融功能定位,构建可协调的金融发展系统。特别是西部地区应当大力发展金融业以获得金融集聚带来的经济杠杆效应。第二,各地区应当完善多层次资本市场的建设以发挥证券业在产业结构升级及经济增长中的积极作用。北京、上海、广东地区应当积极有效利用当地资源,发展证券业,发挥其集聚优势,为周边地区带来辐射效应,而中西部地区应当改善经济结构,积极从资本市场筹集资金改善当地企业的融资结构,从而促进经济的增长。第三,各地区应当加快保险业的发展。东部发达地区应当加快保险产品的研发和创新,为新兴产业提供风险转移的渠道,中西部地区应当建立更多的保险分支机构以促进当地保险业的发展,从而为经济转型和经济增长提供发展基础。第四,健全商业银行体系,提高资金的使用效率。东部地区应当降低对国有银行的依赖,重点发展民营银行,为中小企业及高新技术产业提供融资渠道,进而加快产业结构升级,盘活经济增长活力,中西部地区应当提高对银行资金的使用效率,以实现银行业集聚对优化产业结构和促进经济增长的正向作用。

参考文献:

1.Kindleberger C P.The formation of financial centers:A study in comparative economic history[J].MIT Working Paper,1973(114)

2.Aghion P,Dewatripont M.On partial contracting[J].European Economic Review,2005

3.Solomon Tadesse. Financial architecture and economic performance:International evidence[J]. Journal of Financial Intermediation,2002(4)

4.孙晶,李涵硕.金融集聚与产业结构升级——来自2003-2007年省际经济数据的实证分析[J].经济学家,2012(3)

5.孙晶,蒋伏心.金融集聚对区域产业结构升级的空间溢出效应研究——基于2003-2007 年省际经济数据的空间计量分析[J].产业评论,2013(1)

6.徐晓光,许文,郑尊信.金融集聚对经济转型的溢出效应分析:以深圳为例[J].经济学动态,2015(11)

7.Arestis,Philip,Panicos, Luintel.Financial development and economic growth:The Role of Stock Markets,Journal of Money, Credit and Banking[M].Ohio State University Press,2001(33)

8.丁艺,李靖霞,李林.金融集聚与区域经济增长——基于省际数据的实证分析[J].保险研究,2010(2)

9.潘辉,冉光和,张冰,李军.金融集聚与实体经济增长关系的区域差异研究[J].经济问题探索,2013(5)

10.赵秩.金融集聚对产业结构升级的影响研究——以四川省为例[D].西南财经大学,2014