盈余管理对“*ST-ZR中绒”摘帽的作用分析

2016-11-10 03:42王智航马靖超

商 2016年31期

王智航 马靖超

盈余管理对“*ST-ZR中绒”摘帽的作用分析

王智航马靖超

我国的亏损上市公司长期以来存在着许多的盈余管理行为,由于ST-ZR制度的存在,长期亏损的企业存在着巨大的“保壳”压力,由于公司的经营业绩和经营状况很难在短时间内通过经营行为得到改善,ST-ZR公司的管理层更愿意使用管理手段来扭亏为盈。而资产重组是近年来许多亏损上市公司进行盈余管理的主要手段。在上述背景下,本文通过案例研究法来对ST-ZR中绒摘帽过程中存在的盈余管理行为进行分析,指出盈余管理行为对ST-ZR中绒“摘帽”形成的作用,根据研究的结果向市场监管部门提出相关的治理建议。

*ST-ZR中绒;盈余管理;资产重组

一、研究的背景和意义

在我国的证劵市场上,存在ST-ZR制度,监管者通过对业绩较差并达到条件的上市公司进行ST-ZR冠名的方法,向投资者提示该公司的财务情况较差,并将该公司每个交易日的涨跌最大幅度均限制在百分之五。对于企业而言,ST-ZR意味着企业面临着退市,一旦无法在相应期限内扭转财务状况,企业将不能面向大众发行股票以募集资金。上市公司在盈余管理选择中很多种方式,如利用现行会计政策和会计方法的可选择性、关联交易、债务重组等。本文通过对宁夏上市公司ST-ZR中绒解除“ST-ZR”冠名方法的详细研究,得出了ST-ZR中绒未通过正常途径提高收入或降低成本,而是通过盈余管理的方式增加利润并实现摘帽。为管理者完善和规范资本市场监管,提高上市公司质量提供一些建议。

二、*ST-ZR中绒摘帽案例分析

(一)*ST-ZR中绒背景分析

公司原名宁夏SXR股份有限公司,由宁夏SXR国际企业集团有限公司、北京GJDL投资开发有限公司、宁夏JYRY有限公司、上海JQ集团)有限公司、上海NF投资有限公司五家单位发起设立的股份有限公司。经中国证券监督管理委员会核准,于2000年7月6日在深圳证券交易所上市交易。

2005年起,纺织品配额将在全球范围内取消,公司的纺织品出口机会增加。但是,由于配额限制取消后,过度竞争出现,整个行业受到了来自于发达国家和发展中国家的双重压力。公司在经营过程中实施多元化投资战略,发展羊绒贸易和房地产开发业务。而从05年起,国家频频出台限制政策,抑制房地产过快发展及房价上涨,并且出现了国际贸易环境动荡、国家金融政策宏观调控、羊绒等原料成本上涨、出口退税率下调等不利因素。使得公司05年06年连续两年发生亏损,亏损额分别达到159,186,876.08元和78,504,873.78元。由于财务状况恶化,公司于2007年4月13日被实行退市风险预警,公司名称由SSXR更名为S*ST雪绒。

(二)*ST-ZR中绒资产置换及相关指标分析

2006年12月22日,公司董事会审议通过了《关于资产置换及股权分置改革的议案》,公司原大股东SXR集团与公司现控股股东ZR集团签署了《股份转让协议》,同日,本公司与SXR集团、ZR集团签署了《重大资产置换协议》。将控股股东转让股权与重大资产置换和上市公司股权分置改革相结合,对本公司实施重组,通过置入优质资产以改善财务状况和经营业绩。

第一部分-资产置换即上市公司以扣除5,500万元银行债务后的全部资产和负债与ZR集团持有的两个控股子公司(ARF61.3%和HZYR80%)的股权及自有羊绒类资产和负债进行置换。

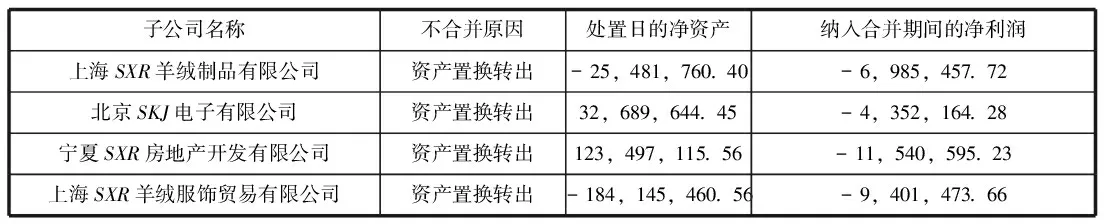

以2006年9月30日为评估基准日,置出资产的评估值为26,792.34万元,这使得S*ST-ZR雪绒2007年合并财务报表的合并范围减少4家子公司,具体原因和相关指标如下:

子公司名称不合并原因处置日的净资产纳入合并期间的净利润上海SXR羊绒制品有限公司资产置换转出-25,481,760.40-6,985,457.72北京SKJ电子有限公司资产置换转出32,689,644.45-4,352,164.28宁夏SXR房地产开发有限公司资产置换转出123,497,115.56-11,540,595.23上海SXR羊绒服饰贸易有限公司资产置换转出-184,145,460.56-9,401,473.66

由于本年发生资产置换,原控股子公司-上海SXR羊绒制品有限公司、上海SXR羊绒服饰贸易有限公司、宁夏SXR房地产开发有限公司下属的子公司银川高新区SXR商贸有限公司和宁夏SXR物业管理有限公司年末不再纳入合并范围,故上述公司形成的原由本公司承担的超额亏损随资产置换合并范围的变化转出,金额合计211,047,278.77元。

置入资产的评估值为29,200.86万元,其中S*ST-ZR雪绒2007年合并财务报表的合并范围新增2家子公司,具体原因和相关指标如下:

子公司名称纳入合并原因年末净资产纳入合并期间的净利润宁夏灵武市HZ羊绒有限公司资产置换转入42,368,475.882,525,641.51宁夏ARF绒业有限公司资产置换转入54,064,679.03424,006.38

S*ST-ZR雪绒2007年新增的2家子公司属非同一控制下发生的企业合并,根据股东大会审议决定资产交割日为2007年9月30日,置入资产的公允价值与置出资产账面价值扣除前面所述的无偿赠与部分形成资产置换利得64,683,535.54元,计入07年营业外收入。以上可辨认净资产公允价值是依据2006年9月30日对该等子公司的评估值并对2006年9月30日至购买日期间进行调整后确认。此次资产置换交易差额2,408.51万元,ZR集团无偿赠与上市公司。

第二部分-SXR集团向中绒集团转让所持8000万股股权:中绒集团以上市公司置出的26,792.34万元资产外加1,000万元现金,收购SXR集团所持上市公司54.05%的股权。以上重大资产置换与股权转让互为前提和条件。

SXR集团和宁夏灵武市ZYRY股份有限公司于2006年12月22日签订了《股权转让协议》,本公司、宁夏灵武市中银绒业股份有限公司和SXR集团共同签订了《宁夏SXR股份有限公司重大资产置换协议》,SXR集团将其持有的本公司8000万国有股转让给宁夏灵武市中银绒业股份有限公司,本公司与宁夏灵武市ZYRY股份有限公司进行重大资产置换,以此彻底解决公司了大股东占款严重的状况。

(三)ST-ZR中绒“摘帽”结果

2007年度公司全年实现营业收入389,058,776.13元,净利润98,952,300.49元,每股收益0.60元,扣除非经营性损益的净利润为11,719,443.39元,每股收益0.07元,每股净资产1.80元。公司不存在《深圳证券交易所股票上市规则》规定的对股票实行退市风险警示的情形,也不存在对股票交易实行其他特别处理的情形。因此公司股票于2008年6月18日起撤销退市风险警示特别处理,恢复正常交易,公司股票简称由“*ST-ZR中绒”变更为“中银绒业”。

三、结束语

从文中可以看出,*ST-ZR中绒的资产重组行为在改善企业经营指标上有很强的目的性,公司因此而扭亏为盈、每股净资产上升,但公司通过盈余管理所实现的结果并不能真正改善公司经营情况,此举会增大投资者的投资风险,损害我国证券市场。因此建议相应的监管部门通过完善会计准则、改进公司治理结构、加强外部监管以及加强中介机构的独立性来更好的监管上市公司。(作者单位:宁夏大学)

宁夏大学科学研究基金资助项目编号SK15029

[1]吴克平.关于上市公司盈余管理手段的实证研究.财会月刊,2012.

[2]周冬华.资产减值会计准则变更与盈佘管理行为研究.证券市场导报,2013.

[3]何冰倩.我国上市公司非经常性损益盈余管理研究.东华大学,2013.

[4]杨素英.浅谈如何遏制我国上市公司关联交易盈余管理.现代会计,2013.

王智航(1991-),男,汉族,河南登封人,硕士研究生,宁夏大学,研究方向:公司理财。

马靖超(1992-),男,汉族,河南安阳人,硕士研究生,宁夏大学,研究方向:公司理财。

猜你喜欢

学苑创造·A版(2021年10期)2021-10-30

中国注册会计师(2021年9期)2021-10-14

今日农业(2020年22期)2020-12-25

红土地(2019年10期)2019-10-30

人大建设(2019年6期)2019-10-08

当代陕西(2019年15期)2019-09-02

中国外汇(2019年10期)2019-08-27

质量探索(2014年12期)2014-02-04

oggi今日风采(2013年10期)2013-12-23