中交建设财务分析及建议

2016-11-07 07:15姜玉华

财会研究 2016年8期

■/姜玉华

中交建设财务分析及建议

■/姜玉华

本文通过对中国交通建设股份集团2009-2015年增长能力、盈利能力、营运状况、偿债能力等主要财务指标的变化情况与趋势分析,探究其变动原因,并与行业均值和同规模企业进行对比,发现中交建设公司发展中的主要问题是其无形资产增速过快,制约企业的增长,进而针对性地提出了合理控制BOT投资项目规模、加强存货管理、创新PPP模式促进基础设施建设等建议。

财务分析中交建设BOTPPP

财务报表分析可以为企业提供有价值的决策信息,使企业认识过去、评价现状、把握将来,形成科学、合理的财务与经营管理决策,保持竞争优势的可持续性。从基建建设和装备制造业来看,中国交通建设股份有限公司(简称“中交建设”)作为国有企业和行业领导者,具备独特的竞争优势和行业地位,2008-2015年连续八年入选“世界500强”企业,其财务状况的变化与分析能够有效帮助经营管理者和外部投资者了解企业的经营状况和财务成果,从而为利益相关者进行财务决策提供支持和参考。本文以杜邦财务分析法为指导,从企业财务管理的角度出发,分析中交建设2009-2015年的财务信息与数据,研究中交建设增长、盈利、运营、偿债等各项财务能力的变化状况与趋势,并与行业均值和同规模企业进行对比,探究其变动原因,并针对性地提出几点对策建议。

一、主要财务指标变化与变动趋势

(一)增长能力

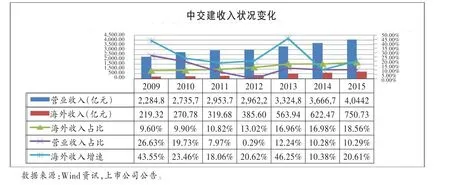

2008年金融危机对中交建设的业务有一定影响,增速有所放缓。但2012年公司在上交所上市,营业收入2013年开始恢复,发展稳健。图1是2009-2015年度公司收入状况变化图,从中可以看出,中交建设的营业收入增速在2009-2012年一直处于下滑状态,2012年上市以后增速较为稳定,年增值率基本维持在10%左右,营业收入规模逐年上升,从2013到2015年增长了700多亿。此外,虽然我国目前经济下行压力持续加大,公司也面临着传统业务调整、个别细分市场增长乏力等诸多挑战和问题,但公司能够较好把握全球市场区域经济发展的内在需求,深挖我国产业和企业“走出去”的强大动力需求,抓住国际业务机会,在海外工程方面明显增长较快,海外收入占比稳步提高,从2009年的9.6%到2015的18.56%。2015年公司的海外收入为750.73亿元,增速达到20.61%,远高于公司收入10.29%的增长水平。

(二)盈利能力

图1 中国交通建设股份有限公司2009-2015年度收入状况变化图

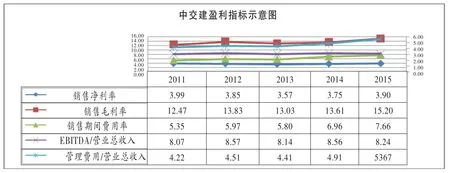

从企业的盈利指标变动趋势来看(见图2),中交建设的各项盈利指标多年来一直维持在一定的合理区间,公司的销售毛利率、销售净利率、期间费用率变化非常稳定,在窄幅区间波动,其中销售净利率在3.5%到4%之间,EBITDA/营业总收入一直维持在8%到8.6%之间,反映出企业的经营状况较为稳定,盈利能力逐渐提升。虽然近三年公司的期间费用率上升较快,从5.8%上升的7.66%,但由于销售毛利率的提升幅度更大,从而使得销售净利率稳步提升。在大幅上升的费用中,2015年的管理费用提升幅度更为明显。2015年公司管理费用为229.40亿元,较上年同期的179.86亿元增长27.54%。管理费用的增长主要原因是研发费的增加,其中当期研发费用为72.65亿元,比去年同期增长了119%,研发费用也占到了当期管理费用的32%。研发费用的大幅增长,是由于公司的各子公司为了满足高新技术企业认定获得税收优惠,从而调整原来的费用支出口径。若剔除研发费用,管理费用的增长仅为6.91%,因此,公司的销售毛利率和销售费用率的变化可能不具有连续性,不影响公司的销售净利率和EBITDA/营业总收入,从这两项指标看公司盈利依然稳健并有所提高。

图2 中国交通建设股份有限公司2011-2015年度盈利指标变化图

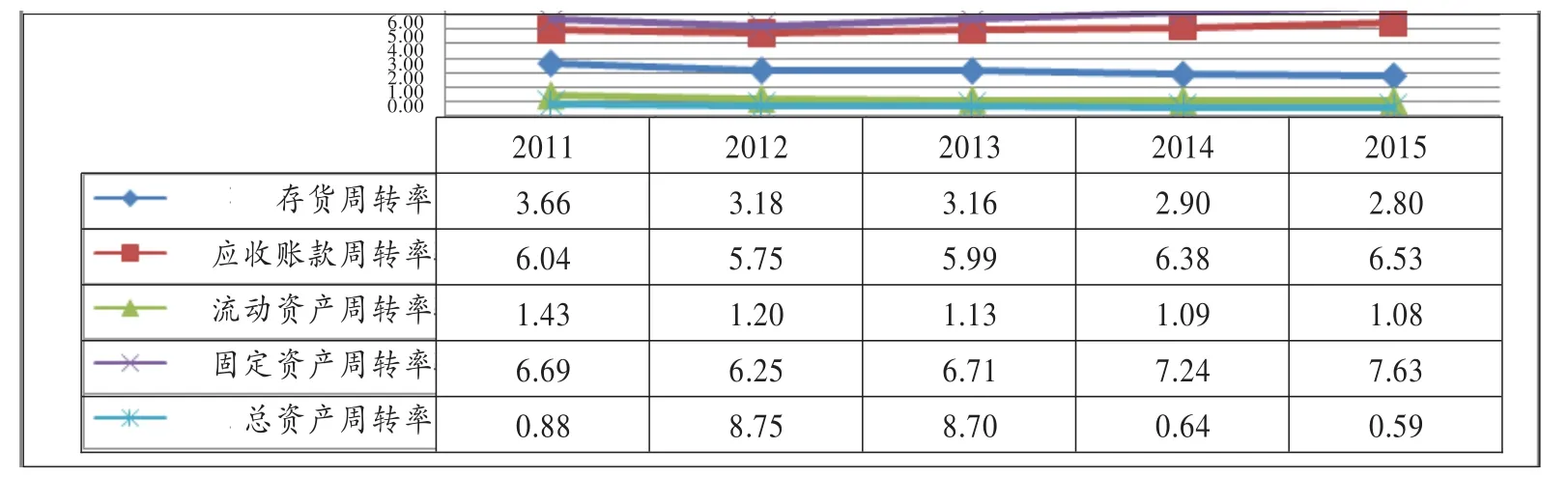

图3 中国交通建设股份有限公司2011-2015年度营运能力指标变化图

(三)营运能力

图3显示,中交建设的营运相对平稳,其中应收账款周转率和固定资产周转率略有上升,说明该公司在应收账款管理以及固定资产效率上有所提升。但公司的存货周转率虽相对平稳却连续下降,说明公司应该加强存货的管理力度。而总资产周转率的下降主要与公司近几年无形资产的快速增长有关,其中,公司的无形资产在短短4年内从306亿元增长到1450亿元,每年增速都在40%以上。

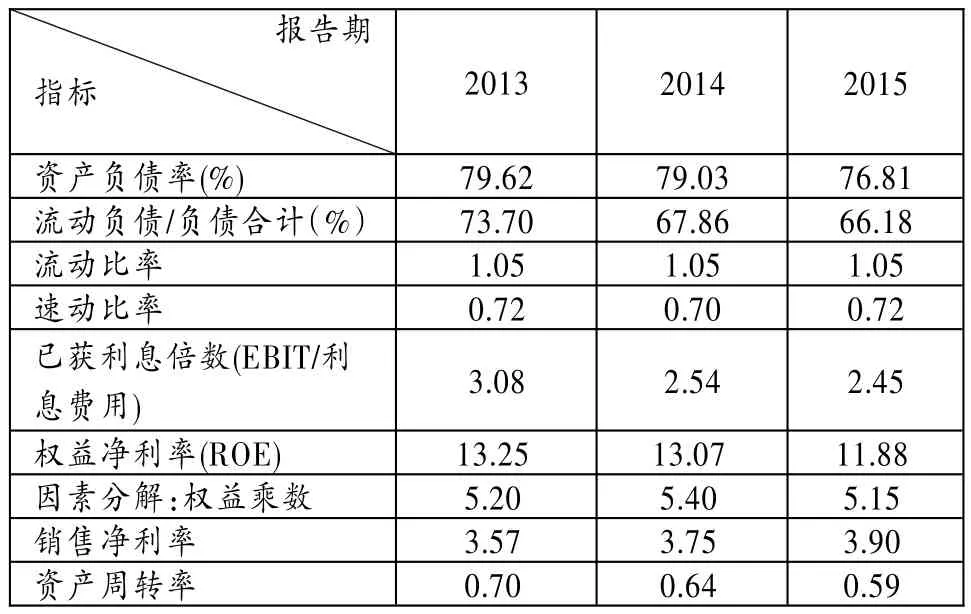

表1 中国交通建设股份有限公司2013-2015年偿债能力指标统计

(四)偿债能力

公司的资产负债率近几年有所下降,由79.03%降低到76.81%,债务比率和短期债务结构也出现下降的态势,从表1中可以看出中交建设的财务结构在2015年得到一定的改善。其他的偿债能力指标也显示分析,公司的偿债能力指标相对稳定,具备一定偿债能力。从趋势上看,流动比率相对去年同期未变,速动比率略有提高,但已获利息倍数略有下降。

从上述各项财务指标来看,公司各方面经营相对良好,企业资产负债结构较合理,资产负债率近年来有所下降,盈利能力健康。

二、存在的主要问题分析

从上述对中交建设的主要财务指标分析中,明显看出其营业收入、利润总额、新签合同额等指标虽然有一定的增长,但其增长速度却逐年下滑,应收账款与存货等不断积累,周转率逐渐下降,企业的周转能力、偿债能力等指标未有明显、大幅的变动,这充分显示了企业发展过程中的增长乏力等问题。主要归纳为以下几点:

(一)质量与规模的协同效应发挥不够

中交建设在扩张规模的同时,由于产业链转化不完全,基于国有企业的管理架构并不能很好地适应市场需求,企业的发展质量与规模不能很好匹配,以至于质量与规模的协同效应发挥不够。作为央企,在重组红利和上市红利的优势之后,企业的管理优势不再明显,以至于企业发展滞后于市场增速。例如,中交建设和中国建筑总公司同为央企建筑企业,2013年时两家排名就有相当大的差异,中交的营业收入仅占中国建筑的40%左右,近几年由于质量与规模的协同效应问题,差距更是进一步扩大。

(二)无形资产增速较快,公司股东权益回报水平ROE水平较为稳定,但数值却一直下降

利用杜邦分析法,从统计表1中看出,构成权益净利率的三个指标中,销售净利率一直处于上升状态,因而ROE的降低主要来自于权益乘数和资产周转率的下降,对比2013年与2015年的数据发现,在权益乘数变动幅度微小的情况下,权益净利率变动幅度较大,主要取决于资产周转率的变动。换言之,资产周转率对于权益净利率的影响较大。而资产周转率的降低主要原因是无形资产的大量购置,无形资产中BOT项目归集的特许经营权增加,致使资产总规模的增长远超收入增长。

(三)行业本身制约

虽然中交建设已经跃居成为全球最大225家国际承包商前十名,在港口设计及公路、桥梁建设方面处于领先地位,但由于其所处的基建建筑和设备制造业,很大程度上依赖于固定资产投资发展,发展模式较为粗放,信息化和标准化水平偏低,资源消耗量大。产业链转化成产能链的不完整性,没有发挥资源要素的整体效能,核心业务和市场格局仍需完善,资源配置尚需优化,制约着企业财务的发展。

三、对策建议

总的来说,近几年中国交通建设股份有限公司营业收入稳步增长,营运能力表现平稳,盈利水平一直保持在合理区间,资金结构持续改善,偿债能力指标健康,公司经营比较稳健。尽管股东权益水平有所下降,但并非赢利水平的变化所致,主要是由于公司近几年BOT项目增长很快,形成无形资产较多所造成的。这一情况可能会随着BOT项目逐步进入回收期而有所改变,同时有望改善公司的经营现金流状况。但从主要财务指标来看,也反映和暴露出一些问题,值得引起重视,并有针对性地采取措施加以解决,促进公司持续健康发展。

(一)合理控制BOT投资项目规模

我们应该看到,公司若一直保持BOT项目近些年的增长水平,将会使公司的非流动资产过重,ROE持续下降。目前,公司的主要由特许经营权形成的无形资产已占到总资产的近20%,过多过快无形资产的形成,造成总资产周转率和流动资产周转率连续下降,可能导致经营的灵活性变弱。因此,基于公司稳健发展的角度,可以考虑对公司BOT投资策略作适当调整,合理控制BOT投资项目的增速。

(二)加强存货管理

公司的存货周转率虽相对平稳,但近几年呈持续下降的趋势,说明公司存货的占用水平趋高,流动性减弱,存货转换为现金或应收账款的速度在下降。因此,公司在保证生产经营连续性的同时,应该加强存货的管理力度,提高资金的使用效率,减少坏账损失率,同时也能有效缓解公司对借贷资金的依赖。

(三)创新PPP模式促进基础设施建设

PPP模式的推广是我国供给侧结构改革的一个重要组成部分。我国政府特别强调推广PPP模式,特别是基础设施投资,这既是增加公共服务有效供给的手段,也是促进经济发展的重要工具。“一带一路”、互联互通、境外自贸区建设、产业转移等“走出去”战略,是我国企业“走出去”的重大政策红利,基础设施投资仍处于大有可为的重要机遇期。作为外向型程度较高的大型央企,公司应紧跟国家战略,把握发展大势,盯紧政策导向,充分发挥央企的人才优势、技术优势和资本优势,积极开展海外投资经营,加大交通基础设施的PPP投资力度。

[1]刘晓慧.伊利股份财务分析研究〔D〕.青岛理工大学,2014.

[2]余泽飞.昌九生化公司财务分析及问题诊断研究〔D〕.辽宁大学,2014.

[3]姜照清.基于哈佛框架下的保利地产财务分析研究〔D〕.辽宁大学,2015.

[4]王雪.青岛啤酒股份有限公司财务分析〔D〕.财政部财政科学研究所,2013.

◇作者信息:中国交通物资有限公司

◇责任编辑:罗敏

◇责任校对:罗敏

F275.5

A

1004-6070(2016)08-0078-03

猜你喜欢

——中交第四航务工程勘察设计院有限公司

水运工程(2022年10期)2022-11-02

21世纪商业评论(2022年6期)2022-06-18

现代企业(2021年2期)2021-07-20

环渤海经济瞭望(2021年10期)2021-03-13

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

四川建筑(2019年3期)2019-07-19

中国公路(2017年9期)2017-07-25

河南水利年鉴(2017年0期)2017-05-19

中国管理信息化(2017年2期)2017-02-17