县域不良贷款率与金融生态关系的实证分析

2016-11-05 08:38:08彭建刚滑亚群

广州大学学报(社会科学版) 2016年7期

彭建刚,滑亚群,邹 克

(湖南大学 金融与统计学院,湖南 长沙 410079)

县域不良贷款率与金融生态关系的实证分析

彭建刚,滑亚群,邹 克

(湖南大学金融与统计学院,湖南长沙 410079)

金融生态的优劣影响县域信贷风险水平,良好的金融生态有利于县域信贷风险的降低,对维护金融稳定、防范区域性系统性金融风险等有重要作用。采用湖南省2010~2015金融生态年度评估所得的县域数据,实证分析金融生态对不良贷款率的影响。实证结果显示:金融生态水平的提高有利于降低县域不良贷款率,金融生态得分每提高1分,可使不良贷款率下降0.478个百分点,地区经济越发达,金融生态改善对不良贷款率的降低效果也更明显,体现了金融生态与经济金融之间的良性互动;信用环境对降低不良贷款率也有显著的作用。经济新常态下,为有效控制县域信贷风险,地方政府应加强县域金融生态建设,尤其是信用环境建设。

金融生态;信贷风险;不良贷款率;信用环境

一、引 言

自2014年“新常态”作为新的执政理念被提出来之后,新常态在给中国带来新的发展机遇的同时,也给中国经济带来了新的挑战。经济新常态下,经济结构调整的不断深化,必然与现有经济结构产生冲突,部分产能过剩企业将加速被淘汰,商业银行信贷资产质量面临更加严峻的挑战,不利于金融稳定。为了适应中国经济发展的“新常态”,推动经济健康平稳发展,“十三五”规划指出,要着力改善金融生态环境。金融生态对一个地区经济的运行有直接影响,良好的金融生态有利于形成区域“洼地效应”,促进金融资源的合理流动和优化配置,能够优化经济结构;金融生态建设在维护金融稳定、防范区域系统性金融风险等方面发挥着重要影响,有利于协调宏观审慎监管与微观审慎监管之间的矛盾。因此,金融生态建设能够在经济新常态下发挥良好的作用。

受产能过剩(如钢贸危机)等问题的影响,截至2015年四季度,银行业不良贷款率已经连续14个季度同比上升。受利率市场化的影响,商业银行的存贷利差趋于收窄。为了应对一定程度上的经济下行,保证一定的净息差水平,一些商业银行的风险容忍度上升,从而银行业审慎管理面临较大的压力。

截至2015年,湖南省金融生态年度评估已连续开展8年。为了考察金融生态对防范区域系统性金融风险的重要作用,我们拟采用本课题组主要成员主持的湖南省2010~2015年县域金融生态年度评估的数据(数据区间为2009~2014年,下同),实证分析金融生态对县域不良贷款率的影响,以期得到宏观审慎框架下加强金融生态建设和信贷风险防控的启示。

二、文献综述

周小川[1]最早将生态的概念引申扩充到金融领域,他对金融生态的见解为我国金融发展提出了新的方向。林永军[2]从系统论的角度对金融生态进行了诠释,他认为一个理想和谐的金融生态圈,应当是一个充满生机活力,生态圈内各子系统联系紧密、和谐共存、良性互动、高效运作,且共同促进经济健康持续科学发展的金融生态系统。苏宁[3]指出“金融生态”是借用生态学概念来比喻金融行业运行的外部大环境,其中包括经济环境、社会环境以及政治环境等。徐诺金[4]借鉴生态学相关理论与方法考察金融问题,金融生态作为金融与金融运行环境以及内部金融组织机构之间相互关系作用的结果,具有某种内部结构特征和一定功能作用的动态平衡系统。

基于不同视角对金融生态内涵的理论研究和实践探索,已使得金融生态的概念逐渐从模糊走向清晰,从抽象变得具体,并结合中国国情赋予了中国特色,是实践性强的命题。在区域金融生态评估技术日趋成熟的基础上,在“十三五”金融改革与目前我国经济形势发展“新常态”大背景下,着力发展普惠金融,推动区域、城乡协调发展,发展特色县域经济,推进新型城镇化等都需要金融生态建设为其提供软环境和硬环境支持。金融生态建设对于实现资源的合理流动和优化配置,维护金融稳定,防范系统性风险具有重要的现实意义。

信贷风险作为银行主要风险之一,围绕其开展的研究较多,包括信贷风险的形成原因、影响因素等,同时,有部分学者结合金融生态分析如何控制信贷风险。谢德仁、陈运森[5]在研究金融生态环境、产权性质与负债的治理效应时指出,在金融生态环境较好地区,金融生态环境能够发挥较好的“治理效应”,银行经营的独立性更强,经营质量也更高,这可能会使信贷市场呈现出“优胜劣汰”的效果。黄国平、刘煜辉[6]在对金融生态环境进行评估时,从金融系统现实表征、金融生态环境以及金融生态系统效率三个层面分析,以资产质量为评估目标评估我国城市信贷风险状况。上官晓文、俞敏[7]在分析我国国有商业银行信贷风险的成因时指出国有商业银行的宏观信贷风险主要表现在政府干预,在政府释放空前利好时金融机构大规模放贷而形成不良贷款,然而先天不足的经济基础缺陷有可能形成信贷风险。殷红[8]从理论层面分析了银行信贷风险特征及原因,认为,经济增速下滑、监管机构放松或忽略风险管理与防范工作等金融环境原因造成了信贷风险。结合金融生态分析的文献有:高雄伟、董银果等[9]通过对一个破产金融机构的资产负债风险、信贷资产风险以及贷款结构风险等进行实证分析,明确指出,金融生态的劣质性导致信贷风险,基于实证分析得出,金融生态的改良是提高信贷效益促进经济金融良性互动的重要手段。黄琦、陶建平、田杰等[10]借鉴金融生态理论,分析得出较差的金融生态环境是金融体系信贷风险增加的主要原因之一,县域机构通过金融生态互动调整机制,可以改善宏观环境,从而降低县域金融信贷风险。施若、何冰[11]结合金融生态理论,分析了中国商业银行危机的现状,进一步基于金融生态理论提出了建议。“新常态”的中国经济是全球经济环境与国内现状双重作用下的必然趋势,新常态下,商业银行将面临更加复杂的经营环境。石玉军、张智鹏[12]在对新常态下中国金融生态问题探析时,指出新常态下的中国经济处于经济增速的换挡期,经济增速放缓必然导致中国金融业的风险增大,发展受阻,金融业也进入换挡期,金融生态必将面临巨大的改变,不良贷款增加以及信贷的增速的放缓都是经济下行情况下银行业金融机构信用风险增加的必然结果。

总体而言,无论是单从对信贷风险还是有关金融生态的研究都已日趋成熟与完善。然而,从金融生态理论及实证的角度来探讨信贷风险及防范的相关问题仍是一个新的研究方向。尤其是在经济新常态下,结构转型有可能导致信贷风险集中爆发,金融生态与信贷风险的相关研究显得十分必要。基于金融生态内涵可以看出,金融生态是联系金融与金融运行环境以及内部金融组织机构的一个动态平衡系统,是经济良好平稳运行的基础,有利于优化金融资源的合理配置,从而促进经济结构转型。信贷风险是我国商业银行面临的最重要的金融风险之一,从金融生态这一视角研究信贷风险,探讨信贷风险的防范措施具有较强的理论意义与现实价值,有助于经济新常态下的经济结构转型;通过金融生态建设增强区域金融稳定,进而提高金融体系的稳定性。

三、理论假设与建模

(一)理论假设

从系统论的角度来看,和谐、高效运作的金融生态环境能够促进经济健康持续科学发展,金融生态环境的优劣影响县域金融机构信贷风险水平(林永军)[2]。黄琦等[10]的研究显示,为有效化解县域金融信贷风险,应优化县域金融生态环境。金融生态理论与方法可以更好地了解金融体系风险的产生与分布,做好风险的防范工作,有利于金融机构规避信贷风险。

良好的金融生态不但能有效地聚集资金,而且能给经济创造有利条件,能有效地增强区域资金吸引力,积聚金融资源,提高金融运行效率,由于经济与金融良性互动,企业部门盈利能力更强,发展前景更好,金融机构面临的信贷风险也就更小;不良的金融生态不但会造成金融资源的流失,而且会大大减弱一个区域的比较优势,进而影响该区域经济竞争力,最终会损害其经济的可持续发展,信贷资产的质量也会受到严重的影响。

金融生态由经济基础、金融运行、司法环境、行政环境、信用环境、金融服务环境六个方面构成。我们可从这六个方面分析县域金融生态对信贷风险的影响。经济基础是现实环境下的物质基础,经济发展越好,企业的资产负债表质量也越好,盈利能力较强,偿债压力较小,信贷风险也越小;金融运行体现了金融机构的运营、盈利、发展情况,良好的金融运行对贷款质量的审核更严,保证了金融风险管控的协调有序;司法环境是经济金融良性运行的重要保证,司法力度的加大和对债权的保护程度的加强,提高了金融案件审理效率,有利于抑制民事案件和金融案件的发生,促进了良好的信贷关系的形成;行政环境体现的是各级政府职能部门对地方经济、金融发展的支持力度,良好的行政环境有利于增强实体经济的盈利,进而有利于降低信贷风险;一个地区的信用环境越好,客户选择违约的概率也越小;金融服务环境对经济发展起到了重要的支撑作用,金融基础设施建设增加了金融服务的便利性,这些都有利于抑制和控制信贷风险的发生。

根据以上分析,我们提出以下假设。

假设一:县域的金融生态水平的提高有利于降低该地区金融机构的信贷风险。金融生态水平越高,不良贷款率越低。

作为金融生态的重要组成部分,信用环境相对于经济基础、金融运行、司法与行政环境等对信贷风险的影响更为直接,进一步提出假设二。

假设二:县域信用环境水平的提高有利于降低该地区的信贷风险。信用环境越好,不良贷款率就越低。

(二)模型建立及变量选取

考察金融生态对县域信贷风险的影响,建立的主要面板计量模型如下:

其中,本文选取不良贷款率npl作为县域信贷风险的代理变量,县域金融生态水平用jrst表示,主要通过采用湖南省金融生态评估指标体系并运用层次分析法测算得到。为了全面考察金融生态对县域信贷风险的影响,在进一步的建模过程中加入时间效应变量。

考察信用环境对县域信贷风险的影响,建立的面板计量模型如下:

其中,creditr表示县域的信用环境状况,作为湖南省金融生态评估中的六个项目层之一,同样按层次分析法测算得到。

信贷风险的影响因素是多方面的[9-10],结合已有文献研究与数据的可得性,选取的控制变量包括:人均GDP,用rjgdp表示;规模以上工业资产利税率,用droa表示;一般预算收入增长率,用ysr表示;贷款增长率,用loanr表示;财政贴息(含风险补偿)占比,用cztx表示;社会消费品零售额/GDP用scgdp表示。

四、数据来源、指标测算与描述性统计

(一)数据来源

我们所使用的数据为2010~2015湖南省金融生态年度评估过程中获得的县域数据。

根据科学性、合理性、可得性、可比性、全面性等原则,本文金融生态得分测算包括46个指标。①湖南省金融生态评估指标体系每年约为60个指标,由于动态调整,本文选取较为稳定的指标46个。统计数据由中国人民银行长沙中心支行和辖内各市州中心支行提供。其中经济基础方面的数据来自湖南省内人民银行各分支机构、统计局等。金融运行方面的数据来自湖南省内人民银行各分支机构、银监局(或银监分局)、保监局等。司法环境方面的数据来自湖南省内各级法院。行政环境方面的数据主要来自湖南省内人民银行各分支机构、财政局、金融创安办等。信用环境方面的数据来自湖南省内人民银行各分支机构、金融创安办、农信社、司法局、财政局、地方金融办。金融服务环境方面的数据来自湖南省内人民银行各分支机构、银监局(或银监分局)、银联、公安局等。

控制指标的数据来源具体如下:人均GDP、规模以上工业资产利税率、一般预算收入增长率、社会消费品零售额与GDP之比来源于各县(市)统计局或者根据其数据计算;金融机构资产利润率来源于人民银行;财政贴息(含风险补偿)占比的数据来源于各县(市)财政局。

(二)金融生态得分的测算

采用层次分析法对湖南省所辖87县(市)的金融生态进行综合评估。评估的步骤为:原始数据标准化,确定各层次指标权重,逐层计算并汇总得到综合得分。层次分析权重采用湖南省2015年度金融生态评估的权重:通过对20位经济金融专家填写的问卷进行综合分析计算得出评估权重,项目层6个因素权重由高到低分别为,信用环境27.5%、经济基础16.4%、金融运行15.9%、金融服务环境15.3%、司法环境12.8%、行政环境12.2%。对于原始指标层,分别采用简单平均归一化确定指标的权重。具体见表1。

表1 金融生态评估层次分析所确定的权重

计算结果显示,2010年度,各县(市)金融生态得分平均值为62.86,2015年度,各县(市)金融生态得分平均值上升至74.52,上升18.60%。2009~2014年,湖南省县域经济取得了稳步发展,经济质量进一步提高,金融运行总体平稳,司法环境整体较好,行政环境不断改善,信用体系建设继续加强,金融服务体系完善进一步加快。县(市)金融生态得分与各因素得分的相关系数均大于0.5,各因素相互支持,金融生态建设水平稳步提升,金融生态环境持续优化。

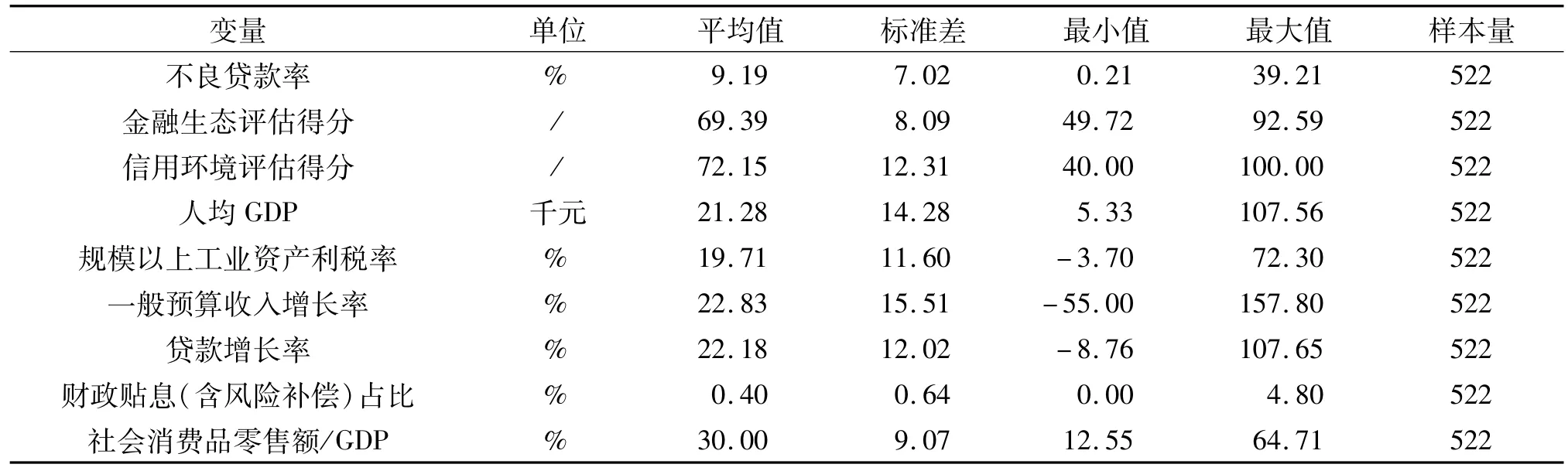

(三)变量描述性统计

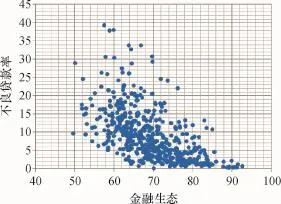

数据的描述性统计如表2所示。不良贷款率最大值为39.21%,最小值为0.21%,不同地区的不良贷款率差异大,自2009年来,县(市)不良贷款率有了较大改善,2009年的简单平均值为14.83%,2014年降至5.93%。当然,受宏观经济下滑影响,其间也有波动,如,2013年不良贷款率比上年的6.00%高2.84%。整体来看,县(市)的信贷风险呈下降趋势。金融生态得分最小值为49.72,最大值为92.59,平均得分逐年上升。从平均值看,金融生态与不良贷款率两者的趋势并不完全一致,再看散点图(图1),金融生态与不良贷款率存在着明显的负相关,相关系数为-0.56,表明两者存在密切关系。不良贷款率同时也受宏观经济、一般预算收入增长率等因素影响。因此,进一步通过面板回归模型分析信贷风险与金融生态之间的关系。

图1 2009~2014年县市不良贷款率与金融生态得分散点图

表2 数据描述性统计

五、实证分析

我们使用的数据为短面板数据,通过STATA12.0软件进行计算。为了更加全面考察模型,以下同时给出个体固定效应模型与随机效应模型的估计参数。

(一)金融生态与信贷风险的回归分析

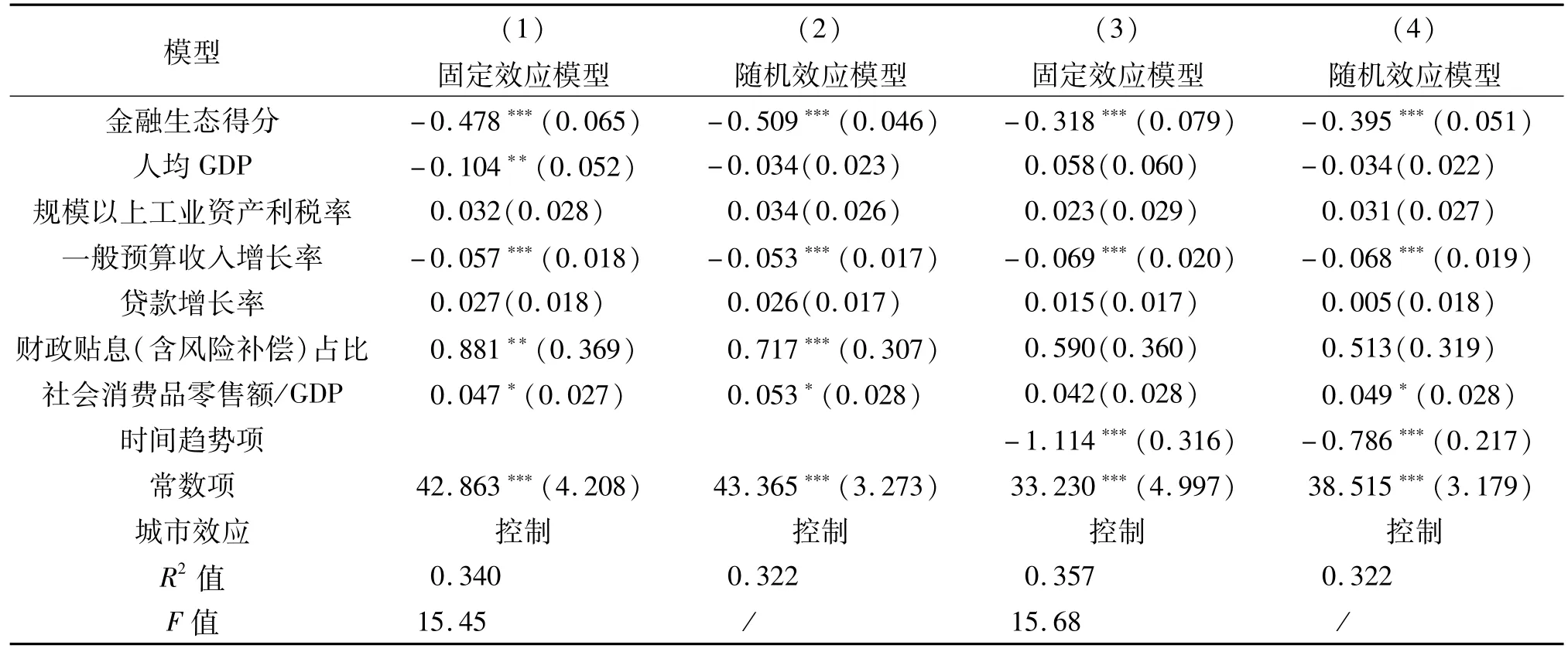

回归结果表3显示,无论是固定效应模型还是随机效应模型,金融生态得分项均在1%的显著性水平下显著,固定效应模型(1)结果显示,金融生态得分项系数为-0.478,符号与预期相符,表明县域金融生态水平的提高有利于降低地方的信贷风险,金融生态得分每提高1分,可使得县(市)的不良贷款率下降0.478个百分点。金融生态水平基于整个区域金融与经济整体运行的宏观层面,体现了一个地区的经济基础、金融运行、司法环境、行政环境、信用环境与金融服务环境综合发展情况,一个地区金融生态水平较高,其在经济、金融、司法、行政、信用等方面的综合表现也较好,良好的信用氛围与司法约束有利于遏制实体企业的非法行为,不良贷款率相应较低,尤其是信用环境的改善对不良贷款率下降有明显促进作用,例如,湘潭市的韶山市围绕农村信用工程建设和债务清收等,加快推进金融安全“双百”乡镇创建工作——即不良贷款100%清收、信用建设100%覆盖乡镇,连续三年金融生态评估排名在湖南省第1位,2013年不良贷款率仅为0.45%,2014年也处于较低水平。

控制变量中,人均GDP、一般预算收入增长率、财政贴息(含风险补偿)占比、社会消费品零售额/GDP在相应的显著性水平下显著。

人均GDP在5%的显著性水平显著,系数为-0.104,经济越发达的地区,考虑到可持续发展,企业信用十分重要,企业运作也越规范,相应的企业逃废债务的情况较少;另外,经济规模越大,企业经营更为稳定,经营风险相对较低。提高经济发展水平有利于降低县市的不良贷款率,从一方面说明经济发展对区域风险防范与金融稳定的重要性。

一般预算收入增长率在1%的显著性水平下显著,系数为-0.057。2009年中国实行经济刺激计划后,县市的一般预算收入增长率大幅度提高,一般预算收入增长有利于地方政府对地方金融机构的不良资产进行剥离,例如,部分地区如永州市的双牌县、祁阳县、江永县和衡阳市的常宁县等成立农商行或改制,地方政府通过一定的财政预算、使用优质土地资产等手段置换农信社不良资产,各县不良贷款下降,2014年底双牌、江永、祁阳、常宁4个县不良贷款率分别为2.32%、3.55%、1.46%、2.84%,较上年大幅度下降。地方政府在不良贷款率控制方面扮演的角色十分重要,然而,通过这种方式控制信贷风险的成本也是显而易见的。

财政贴息(含风险补偿)占比在5%的显著性水平下显著,系数为0.881,部分落后地区财政贴息与风险补偿的比例较高,而这些地区的不良贷款率也较高,所以该指标符号显示为正。

社会消费品零售额/GDP在10%的显著性水平下显著,系数为0.047,根据边际消费递减理论,收入越高,边际消费水平越低,该指标越高,投资水平低,相应的地区经济发展水平相对较低,不良贷款率也越高,这种区域差异效应远大于时间趋势上的变化。这里值得进一步研究的是控制区域差异,从时间趋势变化考察社会消费品零售额/GDP对不良贷款率的影响。

为了考察上述模型的稳健性,进一步在模型中加入时间效应t,回归结果见模型(3)即双向固定效应模型,可以看出,控制了时间效应与城市效应后,金融生态得分仍然在1%的显著性水平下显著,表明金融生态水平对不良贷款率的影响十分稳健。再看其它变量,一般预算收入增长率也在1%的显著性水平下显著,表明政府财政预算增长对不良贷款率的影响也十分稳定。而其它变量在控制了时间效应后基本上变得不显著。影响地市不良贷款率的主要因素包括金融生态水平与地方政府一般预算支出增长水平等。为了控制县域的信贷风险与区域性风险,基于宏观审慎管理视角,地方政府应加强金融生态建设,在处理信贷风险中应积极发挥重要作用。基于微观审慎监管视角,金融机构应加强自身风险防范意识,及时甄别信贷资产风险并处理好风险。

表3 信贷风险与金融生态得分回归结果

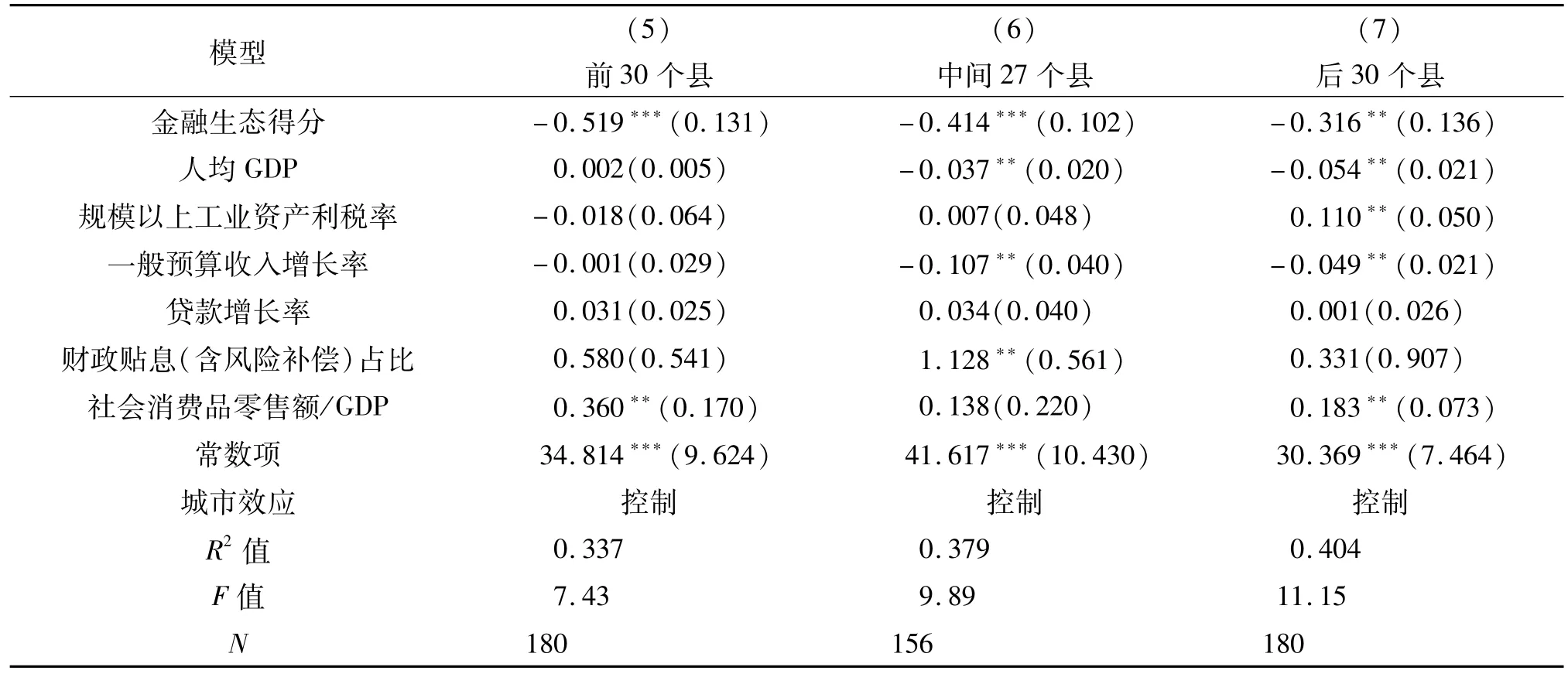

同时,为了更加细致地分析金融生态对信贷风险的影响,按照人均GDP水平将87个县(市)分为三类:经济水平较高的县(市)(2014年人均GDP排名前30位)、经济水平一般的县(市)(2014年人均GDP排名31~57位)和经济水平较差的县(市)(2014年人均GDP排名后30位)。对三类地区分别进行回归,固定效应结果见表4。

表4 信贷风险与金融生态得分回归结果(子样本)

回归结果显示,金融生态指标的系数均在1%的显著性水平下显著,经济水平越高的地区,提高金融生态水平对降低不良贷款率的效果就越明显;在经济水平较高的县(市),金融生态得分每提高1分,可使得县(市)的不良贷款率下降0.519个百分点;在经济水平一般的县(市),金融生态得分每提高1分,可使得县(市)的不良贷款率下降0.414个百分点;在经济水平较低的县(市),金融生态得分每提高1分,可使得县(市)的不良贷款率下降0.316个百分点;从平均相对值看,经济水平较高的县(市)金融生态得分每提高1可使不良贷款率下降6.06%,其它两个地区分别是4.49%与3.23%。地区经济越发达,金融生态水平越高,不良贷款率越低,金融生态改善对不良贷款率的降低效果越明显,体现了金融生态与经济金融之间的良性互动。

(二)信用环境与信贷风险的回归分析

进一步考察信用环境与县(市)不良贷款率之间的关系。

从回归结果表5模型(8)中可以明显看出,信用环境越好,不良贷款率就越低,信用环境可以降低信贷风险。信用环境得分系数为-0.119,在1%的显著性水平下显著。湖南省县(市)的信用环境评估即包括行政事业单位拖欠银行贷款占不良贷款比例、信用乡镇和信用社区创建率、每万人注册会计师数、融资性担保机构贷款担保比例、每万人融资性担保机构家数等。当一个地区的行政事业单位有良好的信用行为,就会带动整个地区“诚实守信”,形成良好的信用氛围;信用乡镇与信用社区创建则要求地方在相关的信用指标上达标;融资性担保也使得债务人违约的概率变小。可见,信用环境的好坏对信贷风险的高低有着明显影响。在构建宏观审慎管理框架时,中国人民银行等国家金融管理机构应充分考虑信用环境对区域性风险与系统性风险的影响,与地方政府合作,促进各县域形成良好的信用氛围,完善信用违约处理的保障机制等。

表5 信贷风险与信用环境得分回归结果

六、结论与建议

本文的主要研究结论如下:县域金融生态建设能够引导经济与金融良性互动,实现县域金融稳定,有利于实现宏观审慎目标,是宏观审慎管理框架的重要组成部分。

第一,金融生态水平的提高有利于降低县域信贷风险。实证显示,金融生态得分每提高1分,可使得县(市)的不良贷款率下降0.478个百分点。金融生态通过经济基础、金融运行、行政司法、信用与金融服务相互作用,有效地控制了信贷风险。要控制信贷风险,防范区域性系统性风险,地方政府应积极加强金融生态建设。分类回归显示,越是经济发达的地区,金融生态水平的提高对降低不良贷款率平均水平的效果越明显,表明金融生态与经济金融之间存在良性互动。

第二,通过双向固定效应模型得出,影响县(市)不良贷款率的主要因素是金融生态水平与一般预算增长率。通过加大财政预算、使用优质土地资产等方式置换地方金融机构不良贷款来降低一个地区不良贷款率的成本过高,不能从根本上解决问题。应通过提高金融生态水平来实现对信贷风险的控制。

第三,信用环境在金融生态中处于重要位置。运用2009~2014年数据进行实证分析,信用环境得分系数为-0.119,信用环境越好,不良贷款率就越低,信用环境可以降低信贷风险。当一个地区的行政事业单位有良好的信用行为,就会带动整个地区“诚实守信”,形成良好的信用氛围;信用乡镇与信用社区创建则要求地方在相关的信用指标上达标;融资性担保也使得债务人违约的概率变小。地方政府在加强金融生态建设控制信贷风险时可以重点抓信用环境建设。

商业银行信贷风险的成因很大程度上取决于金融生态的优劣,地方政府在控制信贷风险与金融生态建设中扮演着重要的角色。

根据实证分析结果,提出以下建议。

国家金融管理部门应对县域金融生态建设的内容和评估、管理制度提出明确的要求,各县级政府建立金融生态建设工作领导小组促进金融生态建设工作,定期或不定期召开成员单位联系会议,定期通报县域金融生态环境建设情况,完善县域金融生态建设考核评比制度,并纳入县(市)政府年度工作考核目标。

发挥地方各级政府金融工作办公室在县域信贷风险管控中的作用,通过金融生态评估发现信贷风险的薄弱环节,进一步健全系统性和区域性金融风险监测评估和预警体系,完善防范处置措施和应对预案;密切关注金融创新业务及潜在的风险,加强对资产价格变化、民间借贷、交叉性金融工具的风险监测和评估;督促金融机构加强内控和风险管理,加强对地方政府融资平台公司贷款、金融机构表外业务和房地产金融的风险监测与管理。

[1] 周小川.完善法律制度,改进金融生态[N].金融时报,2004-12-07.

[2] 林永军.金融生态建设:一个基于系统论的分析[J].金融研究,2005(8):44-52.

[3] 苏宁.优化金融环境,改善金融生态[J].金融信息参考,2005(10):5-6.

[4] 徐诺金.论我国金融生态环境问题[J].金融研究,2005(11):35-45.

[5] 谢德仁,陈运森.金融生态环境、产权性质与负债的治理效应[J].经济研究,2009(5):118-129.

[6] 黄国平,刘煜辉.中国金融生态环境评价体系设计与分析[J].系统工程理论与实践,2007(6):7-14.

[7] 上官晓文,俞敏.浅析国有商业银行信贷风险的防范[J].经济研究参考,2013(5):43-45.

[8] 殷红.当前银行信贷风险特征及原因[J].银行家,2014(12):39.

[9] 高雄伟,董银果,睢党臣,等.金融生态建设与信贷风险控制——一个基于破产金融机构信贷风险的实证分析[J].生态经济,2007(1):72-74.

[10]黄琦,陶建平,田杰.县域金融信贷风险的影响因素——基于全国2069个县(市)的样本分析[J].金融论坛,2013(10):9-15+57.

[11]施若,何冰.金融生态环境下银行危机对策的探讨[J].经济视野,2014(1):242-243.

[12]石玉军,张智鹏.新常态下中国金融生态问题探析[J].甘肃金融,2015(3):30-32.

[责任编辑 林雪漫]

Empirical Analysis of Regional Credit Risk at the County Level and Financial Ecology and

PENG Jiangang,HUA Yaqun,ZOU Ke

(College of Finance&Statistics,Hunan University,Changsha,Hunan 410079,China)

The financial ecology has an impact on regional credit risk.Health financial ecology can reduce the credit risk,and it plays an important role on maintaining financial stability and preventing regional&systemic financial risks.Based on the theoretical assumptions,with the data of county financial ecology assessment of Hunan province from 2010 to 2015,this paper analyses the effects of the financial ecology on regional credit risk.The empirical results show that the improvement of county financial ecology can lower the NPLR of counties(cities).With the financial ecological score one point increases,the non-performing credit rate of counties and cities will fall by 0. 478%;The more advanced an area is,the more obvious the effect on the improvement of the financial ecological lowing the NPLR is.And the environment of credit also has significant effects on reducing the NPLR.Under the economic new normal,in order to control regional credit risk effectively,the local government should strengthen the financial ecology construction,especially the credit environment construction.

financial ecological;credit risk;NPLR;credit environment

F830

A

1671-394X(2016)07-0041-08

2016-05-12

国家自然科学基金项目(71373071)

彭建刚,湖南大学教授,经济学博士,博士生导师,从事金融管理研究。

猜你喜欢

建材发展导向(2021年10期)2021-07-16 07:13:48

经济技术协作信息(2018年1期)2019-01-23 06:59:54

经济技术协作信息(2018年5期)2019-01-19 08:39:16

经济技术协作信息(2018年12期)2019-01-14 02:47:02

消费导刊(2017年20期)2018-01-03 06:27:21

商周刊(2017年6期)2017-08-22 03:42:46

金融周刊(2016年19期)2016-07-13 18:53:23

中国商论(2016年33期)2016-03-01 01:59:26

中国卫生(2015年7期)2015-11-08 11:09:58

中国经济信息(2015年8期)2015-05-05 09:13:23