小型开放经济中环境税改革的效应研究

2016-11-04 07:40:33周志波张卫国

重庆大学学报(社会科学版) 2016年5期

周志波,张卫国 ,刘 晔

(1.西南大学 经济管理学院,重庆 400715;2.重庆市地方税务局办公室,重庆 401121;3.厦门大学 经济学院,福建 厦门 361005)

小型开放经济中环境税改革的效应研究

周志波1,2,张卫国1,刘晔3

(1.西南大学 经济管理学院,重庆400715;2.重庆市地方税务局办公室,重庆401121;3.厦门大学 经济学院,福建 厦门361005)

文章在一般均衡模型框架下考察了事先存在税收“扭曲”的“次优环境”中,环境税改革对小型开放经济的效应,并利用重庆市的宏观经济数据对模型结论进行模拟。结果发现:环境税有利于改善环境质量,但同时也加重了原本的经济扭曲,环境与经济效率之间存在替代关系,从而表明“双重红利”假说不成立;“次优环境”下的最优环境税低于“最优环境”下的最优环境税率(庇古税率);对重庆市宏观经济数据的模拟却表明环境税对家庭和企业的影响具有显著的差异性。

税制改革;环境税;双重红利;庇古税率;小型开放经济

一、问题提出

有关环境税效应的早期研究大多建立在完全竞争市场假设之上[1],其争论的焦点在于环境税是否具有“双重红利”效应*所谓“双重红利”,就是指环境税可以在改善环境(至少不使环境恶化)的同时,提高经济效率、促进社会公平。环境税如果能够改善环境,就获得了“第一重红利”(又称“绿色红利”或“环境红利”);如果还能够提高经济效率或者促进社会公平,就获得了“第二重红利”(又称“蓝色红利”)。。从已有文献看,基于完全竞争市场结构的早期研究往往倾向于支持“双重红利”假说,但越来越多的研究发现环境税对环境的影响与其对效率和公平的影响之间往往存在替代效应,即环境税“双重红利”假说不成立。早期的很多文献表明弱式双重红利普遍成立,尤其是实证方面的研究几乎都支持弱式双重红利[2];而强式双重红利在大多数情况下也是可能的,特别是在北欧国家由于劳动力市场扭曲性大,环境税改革收益远远大于成本,在改善环境的同时必然提高经济效率。不过,在Häkonsen等[3]将CGE模型引入环境税的研究之后,理论方面的规范研究倾向于肯定弱式双重红利;经验方面的实证研究又往往对此持否定看法:一是环境税并不必然改善环境质量,二是由于政府难以精准地设置环境税税率,环境税收入用于结构性减税并不必然比用于一次总付税返还更具有效率。此后的研究对于强式双重红利的支持力度也在逐渐减弱,很多研究表明:只有在特定的条件下,强式双重红利才可能存在[4]。对于就业双重红利的研究,如果更多地关注环境税对于劳动力需求方面的影响,结论往往倾向于支持就业双重红利[5];如果更多地关注环境税对于劳动力供给方面的影响,结论通常否定就业双重红利。刘建徽、周志波指出,现有研究发现,环境税在成熟的市场经济体中更容易发挥促进经济增长的作用。对于税负双重红利的研究,Poterba[6]提出通过计算家庭的能源(燃油)支出在家庭收入中所占的比重来衡量环境税的累退性(或累进性):如果低收入家庭的能源支出比重超过高收入家庭,那么环境税就具有累退性从而不具有税负双重红利效应。这种方法被广泛采用,并且多数研究认为由于环境税通常有利于富裕家庭而否定税负双重红利。关于分配双重红利的研究通常表明:不论是在横向收入还是纵向福利分配方面,环境税往往有利于强势的要素、群体而加剧了不公平,从而不存在分配双重红利效应[7]。有的研究甚至更加尖锐地指出,环境税必然造成不同代人不同个体之间的不公平分配[8]。

本文在一般均衡模型的框架内考察环境税对小型开放经济体的经济效应,并利用重庆市的宏观经济数据对中国的环境税改革进行数学模拟。假设小型开放经济处于次优环境之下,即经济中事先存在经济扭曲;这些扭曲主要包括环境扭曲和税收扭曲。环境扭曲指企业和个人在作出生产、消费决策时没有将环境污染的负外部性考虑在内,环境污染又反过来在整体上影响企业的利润和家庭的效用。税收扭曲指一次总付税(lump-sum tax)不具有可行性,政府必须依靠扭曲性税收为公共支出筹资,在本文中扭曲性税收主要指经济中已经存在的劳动报酬税收。模型分析结果表明,在以环境税收入为扭曲性税种减税筹资模式下的环境税改革,一方面的确减轻了环境扭曲,改善了环境质量,另一方面却加重了整个税制的扭曲,即环境保护与税制效率之间存在一个权衡关系,两个目标难以同时实现。这也表明在次优环境下的最优环境税水平低于庇古税率。但是,对中国重庆市的数据模拟却表明,对家庭征收的环境税可以较小的就业和经济增长代价获得环境质量的大幅改善;对企业征收的环境税虽然可以大幅改善环境质量,但必须付出较高的就业和经济增长代价。

二、基本模型

假定小型开放经济中只存在一个代表性家庭和一个代表性企业,并且政府只对污染环境的中间投入品和消费品征收从量环境税*企业使用污染投入品,家庭消费污染消费品,这就意味着政府对家庭和企业都征收环境税。,而对工资性收入征收从价税。

(一)模型假设

1.代表性企业的行为

π=PYY-(1+TL)WL-(PE+TE)E

其中,PY,PE分别为产品价格、污染要素品价格。利润最大化的一阶条件为:

(1)

(2)

完全竞争、规模报酬不变及利润最大化三个条件决定了企业的经济利润为零,即:

PYY=(1+TL)WL+(PE+TE)E

(3)

2.代表性家庭的行为

假设代表性家庭的效用取决于五个变量:清洁型消费品(C)、污染型消费品(D)、公共消费品(G)、环境质量(M)和闲暇(V)。家庭效用函数为U=u[g(V,q(C,D),h(G,M))],假设闲暇、环境质量与私人消费品在家庭效用函数中具有弱可分离性。家庭只通过劳动获得收入,其预算约束为:

WLS=PCC+(PD+TD)D

(4)

其中,PC,PD分别表示C和D的价格;TD为对D征收的从量税;LS为劳动供给量,可以视为负的闲暇。将家庭的时间禀赋正规化为1,则有LS=1-V。家庭效用最大化的一阶条件*构造拉格朗日函数u[g(V,q(C,D)),h(G,M)]+λ[WLS-PCC-(PD+TD)D],一阶条件为:uC-λPC=0⟹uC=λPCuD-λ(PD+TD)=0⟹uD=λ(PD+TD)uV-λW=0⟹uV=λW这里用到了LS=1-V这个条件。:

uV=λW

(5)

uC=λPC

(6)

uD-λ(PD+TD)

(7)

3.政府的行为

假设政府收入来源于对劳动收入征收的增值税TL、对污染投入品E和污染消费品D征收的环境税TE和TD;而政府支出则完全用于提供公共消费品G(价格为PG),并且G为外生变量。政府预算约束为:

PG=TLWL+TEE+TDD

(8)

在这个模型中,考察当环境税收入通过劳动收入减税措施来返还时,对家庭和企业征收的环境税税率上升的效应。因此,TL就是内生决定的,从而保证政府预算的事后平衡。

4.环境质量

为简化问题,假设环境质量与污染投入品和污染消费品有关,即M=m(D,E),并且M与D、E之间呈反向关系,即mD<0,mE<0。如果污染可以通过国际贸易输出,国内的环境质量与国内的生产和污染消费之间的联系将减弱。

5.国际贸易

假设所有的产品和污染投入品都可以进行贸易。在一个小型开放经济中,产品和投入品的价格由世界市场外生决定。此外,假设劳动力不能在国际上自由流动并且工资具有完全弹性,工资率由国内劳动力市场决定且劳动力市场是出清的,即L=Ls。根据Walras均衡法则,将企业的零利润条件、家庭预算约束和政府预算约束结合起来,可以得出经济的国际收支平衡条件为:

PYY=PEE+PDD+PCC+PGG

(9)

(二)模型求解——对数线性化

根据一个初始平衡状态对模型进行对数线性化处理,分析环境税改革对国内环境、经济的效应。在模型处理过程中,使用到了两个假设:一是贸易产品和投入品价格由世界市场决定,国内环境税改革不会影响这些价格;二是公共消费品G的供给由国内财政政策外生决定。文中用“~”表示变量的相对变化。

1.变量情况

在模型处理过程中,涉及的变量含义如表1所示。

表1 模型中的基本变量、税收变量、参数、比例及其关系式

④四个比例关系式分别由式(3)、(4)、(8)和(9)除以PYY得到,在得到(T1-2)的过程中用到了L=LS这一劳动力市场出清的假设。

2.模型对数线性化

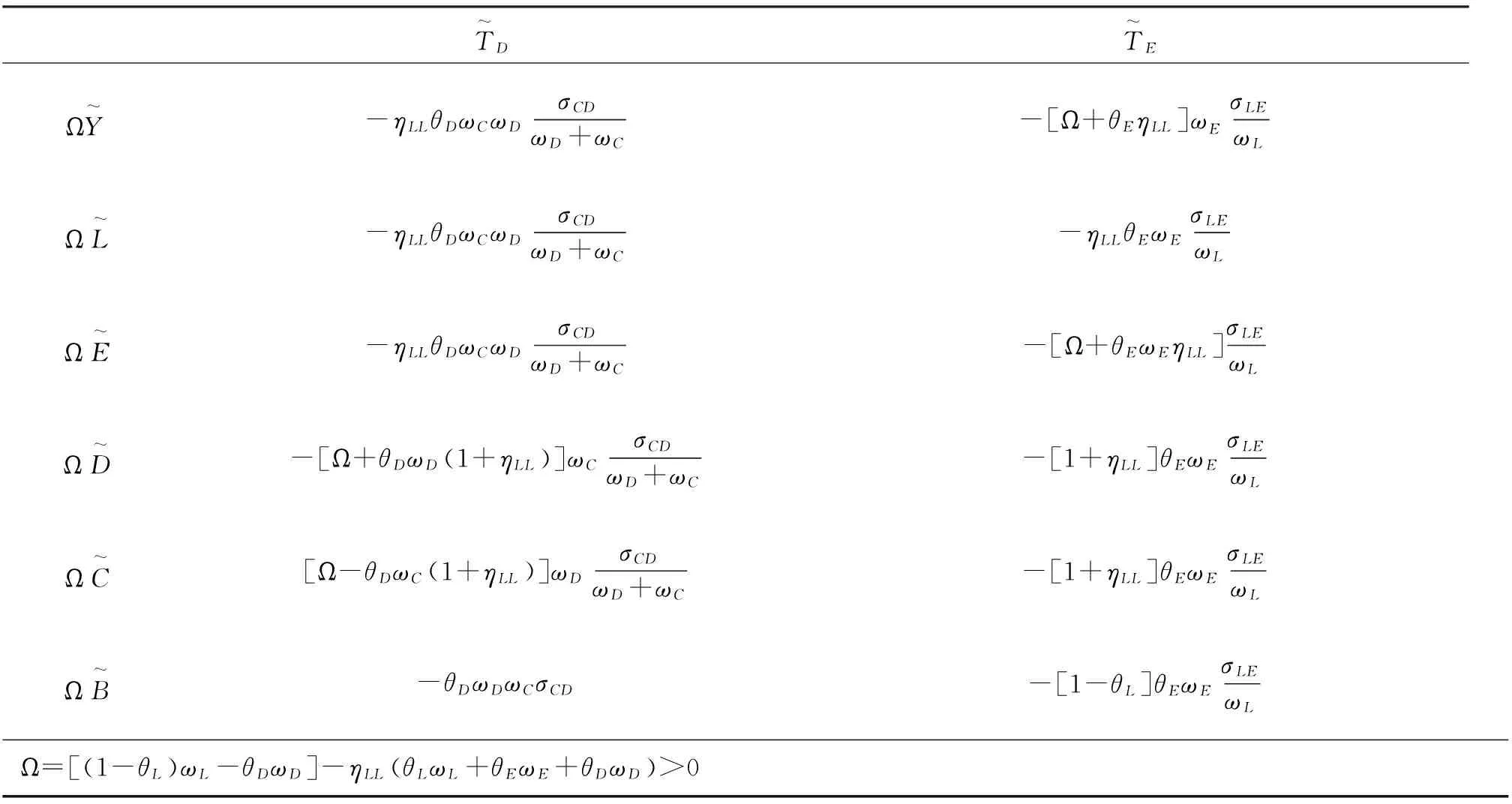

对企业函数、家庭函数和政府函数线性对数化处理,模型求解结果如表2所示。

表2 模型的线性对数化

三、环境税效应分析

(一)环境税对福利的影响

用边际超额负担(MEB)来衡量环境税的福利效应。根据Keller和Mooij的方法,通过补偿变差(CV)来计算环境税的超额负担*补偿变差就是当发生政策冲击时,为保持初始效用家庭必须获得的转移收入。超额负担实际上衡量的是超过政府环境税收入的福利损失;正的超额负担就意味着环境税导致了福利损失,负的超额负担就意味着环境税带来了福利收益。由于超额负担不反映在税收收入中,可以将其导致的额外成本看作为公共支出筹资的隐性成本。。补偿变差(CV)使得家庭在经历政策冲击之后,其效用保持不变,因此:

实际上,这个式子了隐含条件dG=0。同时,效用最大化意味着上式右边的偏微分等于收入的边际效用与相应的价格之积,即:

上式又利用了等式dL=-dV。对家庭预算约束(4)微分可得:

LdW+WdL+CV=CdPC+PCdPC+PCdC+Dd(PD+TD)+(PD+TD)dD

根据条件(T2-10)可将上式写为:

根据政府的预算约束(T2-8)可得:

1.以“扭曲”形式表现的边际超额成本(MEB)

根据推导,可以将MEB表示成三种市场扭曲的和:

(10)

上式右边第一项表示环境税改革对劳动力市场扭曲的影响。如果经济中事先存在扭曲性劳动税收,那么就业增加会带来福利改善。劳动税收在以额外产出衡量的就业的社会边际收益和用放弃的闲暇来衡量的社会边际机会成本之间打入了一个“楔子”。实际上,更多的就业带来更多的产出,这不仅对工人放弃闲暇进行了补偿,还通过税收增加了公共收入。

但是,在事先存在扭曲性劳动税收(θL>0)的“次优环境”下,污染的边际变化也可能通过劳动力市场扭曲(影响就业)这个通道来影响社会福利。在政府需要通过扭曲性劳动税收为公共支出筹资的“次优环境”中,最优环境税水平通常背离庇古税水平*将事先不存在扭曲性劳动税收的环境称为“最优环境”,相应地在最优环境中实施环境税改革的最优环境税称为“庇古税”。。一个税种是否提高社会福利不仅依赖于该税种对环境扭曲的影响,还依赖于就业的反馈效应。如果环境税改革在庇古税水平提高了就业,那么政府的最优选择就是将环境税税率提高到庇古税水平之上;相反,如果将环境税税率提高到庇古税水平之上导致了就业的减少,那么最优的环境税政策就是将税率定在低于庇古税的水平。

2.以“红利”形式表现的边际超额成本(MEB)

MEB也可表现为各种形式红利之和,即:

(11)

上式右边第一项、第二项分别表示“蓝色红利”和“绿色红利”。其中,

(12)

利用零利润条件(T2-3)和政府预算约束条件(T2-8),可以将非环境福利表示为:

(13)

上式右边表示环境税对家庭税后真实工资收入的效应。从非环境的角度看,如果税制效率降低,那么真实个人收入会降低。税基被侵蚀就意味着筹集相同数量的公共收入必须要提高税率,政府为了筹集相同的税收收入,就必须提高边际税率,导致个人收入降低。但是,如果环境福利的提高超过了非环境红利的下降,家庭的总效用仍然可能提高。换言之,即使蓝色红利为负,但绿色红利(环境红利)为正且足够大,那么,家庭的总福利水平仍然会因为环境税改革而提高。

(二)环境税对家庭的影响

1.模型的简化解形式

对表2中的对数线性化处理结果进一步简化求解,如表3所示。

表3 模型的简化解形式

表3第二列中的简化形式的参数代表对污染消费品D的税收变化的效应,第三列中简化形式的参数代表对污染投入品E的环境税变化的效应。研究环境税的效应,就是要研究环境税对环境福利、非环境福利的影响;或者说研究环境税改革能否获得“双重红利”效应,能否减轻劳动力市场的扭曲,即分析收入中性*在本文中,“收入中性的环境税改革”是指将劳动收入的税负转移给污染投入品和污染消费品,即用环境税的收入为劳动减税筹资,使得政府的预算收入不变。的环境税改革如何影响这些内生变量。接下来,讨论环境税改革从一个特定的初始均衡开始如何影响这些内生变量。

2.初始均衡不存在环境税的环境税改革

从表3第二列可以看出,对家庭开征一个低税率的环境税(环境税收入用于劳动税收减税),就业和产出都不会受到影响(第一和第二行中)。环境税的开征没有直接影响产出,因此,劳动的边际产出从而税前工资和劳动需求没有变化。从零利润条件(T2-3)可以看出,由此导致的更低的劳动(增值)税将会导致市场工资率*对于税前工资、市场工资和税后工资的区别,本文第一部分已经做了明确的界定。市场工资率W就是劳动(增值)税后、消费税前的工资。的上涨:

(14)

但(T2-5)表明影响劳动供给激励的是真实税后工资WR(在征收增值税和间接消费税之后的工资)而不是市场工资W,环境税在市场工资W和真实税收工资WR之间打入了一个“楔子”。因此,在税前工资和税后工资之间的“楔子”不但包含了对劳动的扭曲性税收,还包括了对消费的环境税*这一点从我们之前对税前工资、税后工资和市场工资的定义以及等式(T2-6)可以看出。税前工资W(1+TL)扣除对劳动收入的增值税便是市场工资W,市场工资W扣除对污染投入品的消费税(环境税)便是税后工资WR。。用环境税收入替代劳动税收是否会提高真实税后工资从而激励劳动供给,取决于更低的劳动税收入的效应是否抵消环境税提高的效应。将式(13)、(14)代入(T2-6),可得:

(15)

上式的右边反映的就是税基效应,如果就业未受影响并且初始均衡状态没有环境税,税基效应就为零。根据式(14)和(15),征收环境税的效应正好抵消了对税前和税后真实工资之间的“楔子”征收更低的劳动税收的效应。实际上,收入中性及消费税和劳动税收税基不变两个条件,使得环境税替代劳动所得税的环境税改革仅仅影响了税前工资和税后工资之间的“楔子”的结构,而没有影响整个税制的扭曲程度。

综上所述,如果初始均衡状态不存在环境税,环境税改革不会对就业造成影响,但会提高整个的社会福利。因此,环境税的就业双重红利效应不存在,而福利双重红利可能存在。不过,结论的前提是环境税的变化很小,如果环境税的变化过大,该结论可能不成立。

3.初始均衡存在环境税的环境税改革

为了研究环境税变化比较大的情况下,环境税改革对就业和社会福利的影响,假设环境税改革始于有环境税的初始均衡状态。分析表明,环境税的边际变化对就业的影响依赖于劳动供给未补偿的工资弹性、初始环境税水平、污染品与清洁品间的替代弹性及公共部门的规模。

此外,环境税对就业的负面效应还取决于初始环境税水平和污染消费品与清洁消费品之间的替代弹性,而这两个因素也决定了真实税后工资的下降水平。较高的初始环境税强化了税基侵蚀效应,对收入造成负面影响,也缩小了劳动税收减税的空间。这就对真实税后工资造成负面影响,从而也影响了劳动供给的积极性。污染品与清洁品间较高的替代弹性,虽然会强化环境税的积极环境效应,但也会加重对劳动供给的负面影响,从而进一步强化了税基侵蚀效应,限制劳动税收减税空间。因此,在正的环境效应和负的劳动供给效应之间存在一个权衡,对污染消费品征收环境税的环境收益越大,对劳动供给激励的损害也越大。

公共部门的规模也会影响环境税的就业效应,而公共部门的规模与参数*Ω可以写为:Ω=[(1-θL)ωL-θDωD]-ηLLωG,公共支出所占的比例ωG越大,Ω就越小。密切相关。政府对公共收入的需求越大,支出水平越高,环境税对就业产生的负面效应就越大,因为规模更大的公共部门需要更高的初始劳动税收和环境税(θL,θD,θE都较大)筹资,环境税作为筹资工具的效率就越低。环境税提高有两种影响:一方面从相同的税基获得更多的收入,另一方面又会侵蚀税基,环境税的筹资效率取决于这两种影响的相对力量。

税基效应对收入的相对重要性取决于初始税率的高低和人们的行为反应和变化。环境税税率提高会造成两种侵蚀税基的行为反应:一方面,人们用清洁消费品替代污染消费品侵蚀了环境税的税基,这个效应的大小由初始环境税税率决定;另一方面,环境税提高会减少就业、侵蚀环境税税基,降低了环境税的筹资效率。这两种行为反应降低了收入,同时也缩小了劳动税减税的空间,对劳动供给造成了负面影响。

4.初始均衡存在庇古税的环境税改革

在次优环境中,政府需要扭曲性税种为公共支出筹资,如果政府将环境税降低到庇古税率以下,整体福利水平将上升;但同时政府也必须提高劳动税收以抵消收入减少的效应。在最优环境中,环境改善的福利收益正好与税基侵蚀造成的福利损失相等。但在次优环境中,需要同时分析环境税如何通过对自身税基和其他税种税基的效应来影响总的税收收入。在存在扭曲性劳动税收的情况下,用环境税替代劳动税收会由于降低了就业而侵蚀劳动税的税基,环境税就降低了整个税制征收其他税收的能力。因此,将环境税降低到庇古税以下并且用其收入为劳动税收减税筹资,将会减轻与公共支出相关的扭曲,从而提高整体福利。换言之,在次优环境下,庇古税在筹资方面不是最优的。

(三)环境税对企业的影响

1.初始均衡不存在投入品环境税的环境税改革

如果初始均衡状态没有投入品环境税(θE=0),表3第三列的参数表明将税负由劳动收入转向污染投入品的环境税改革对就业没有影响。产品税降低了对污染投入品的需求,从而导致国内产出降低。因此,如果就业水平不变,劳动生产效率必然降低,而这又会导致税前工资降低。零利润条件(T2-3)整理可得:

(16)

因为污染投入品具有国际流动性,环境税的税负可以低生产效率的形式完全转嫁给劳动力要素。

下面分析环境税对真实税后工资的影响从而确定对劳动供给的影响。环境税对真实税后工资的影响与对市场工资的影响相同,因为对家庭征收的环境税没有变化。式(16)反映了环境税对市场工资的影响依赖于环境税提高造成税前工资降低和环境税收入用于减税而使得劳动税收减少两个方面的效应。从政府的预算约束(T2-8)和等式(16)可以得出劳动税收降低和环境税上升对产出影响的关系:

(17)

上式右边为税基效应,如果初始环境税为0,就业将不受影响,税基效应也为0。式(16)和(17)表明,税后工资不受环境税影响,收入中性的环境税改革会使得税前工资降低对税后工资的负面效应与劳动税收降低的正面效应相抵消。在一个小型开放经济中,用投入品环境税替代劳动税收相当于用一种隐性的劳动税替代一种显性的劳动税。

当初始均衡状态没有环境税时,开征小幅度的环境税可以提高整体福利,环境税对就业和劳动力市场扭曲没有影响,但环境税却降低了污染水平从而改善了环境。同时,等式(11)表明,开征较低的环境税会提高环境质量却不损害整个税制筹集资金的能力,从而提高整个社会的福利。环境税改革会促进环境质量改善,社会福利提高,但对就业和税制效率没有明显的影响,因而双重红利效应不成立。

2.初始均衡存在投入品环境税的环境税改革

初始税率越高,就业下降导致的负的收入效应就越大。初始投入品环境税θE衡量了污染的社会收益与非环境成本之间的差距。因此,污染投入品环境税的税基效应衡量了与清洁的环境相关的非环境成本,即真实工资降低并且就业降低,导致整个税制的总负担提高了。

如果企业用劳动力替代污染投入品的空间不大(σLE较小),环境税对劳动力市场扭曲的效应不大,但环境福利的提高也比较小。因此,在提高环境质量和降低公共支出成本之间就存在权衡关系,即用环境税替代劳动税收不会获得“双重红利”效应。

3.初始均衡存在投入品庇古税开始的环境税改革

四、对重庆市的数据模拟

自改革开放以来,中国社会主义市场经济体制逐步完善,重庆市在扩大向东向西开放的过程中,不断提高经济开放水平,有效融入国内、国际经济发展总体布局,要素市场更加成熟,市场机制在资源配置中的决定性作用得到有效发挥。从理论上讲,忽略市场中存在的其他次要的不完全竞争因素,重庆市可以视为一个小型开放经济体。下面,我们利用重庆市的宏观经济数据对模型结论进行模拟分析。

模型中涉及的比例问题,我们采用2011-2013年《重庆统计年鉴》数据的平均近似值*在不影响结论的前提下,我们对部分数据采取了近似取值。例如,2011-2013年消费平均比例为0.473,但为了计算简便,我们近似取值0.48;劳动报酬和能源消费比例大约为76.8∶23.2,我们近似取值0.75和0.25.。劳动和污染投入占地区经济总量的比例,我们采用最近几年城镇居民工薪收入和能源消费占二者之和的比例,劳动报酬比例大概为0.75,能源消费比例大概为0.25。消费占地区生产总值的比例大概为0.48,家庭在污染品和清洁品之间的消费比例大概为1∶3,因此,污染品比例为0.12,清洁品比例为0.36。政府公共服务支出的比例,我们采用财政总收入占GDP的比例,大概为0.35*2011-2013年,重庆市财政收入占GDP的平均比例为35.4%,近似取值0.35。。在税收参数上,将劳动税收参数设定为0.36,这是家庭整体宏观税负水平。此外,由于企业可以通过冲抵成本、抵扣税款等方式减少部分税负,家庭的环境税负高于企业,其环境税参数分别为0.2、0.25。在替代弹性方面,劳动与污染投入品的替代弹性估计为0.4。相关的实证研究表明,中国的劳动供给弹性平均值大概为2,重庆市的劳动供给弹性与此相差不大,污染品和清洁品之间的替代弹性为0.6。模型的参数设定如表4所示。

表4 模型数据模拟参数设定

表5模拟了对污染投入品E和污染消费品D的环境税提高10%的效应*因为我们的模型只能对环境税的边际变化的效应进行分析,所以假设环境税进行一次性调整。环境税10%的边际变化对于现实的经济来说幅度过大,但我们这里只是为了解释环境税的变化如何对就业、污染投入品、污染消费品、经济总量等产生影响,10%的边际调整不会影响问题的实质。。对家庭环境税的模拟结果表明,家庭环境税(对污染消费品征收的环境税)提高10%可以使污染品的消费下降4.89%,而就业和经济总量下降0.05%,个人收入下降0.16%。同时,对家庭征收的环境税的边际提高还会降低企业污染投入品的使用,并提高家庭对清洁品的消费。家庭环境税提高会使家庭更多地消费清洁品,直接增加了清洁品的消费量,还通过减少污染产品的消费而间接减少了企业生产污染品所使用的污染投入品的量。因此,对家庭的环境税改革以较小的经济代价实现了污染品消费较大幅度的下降,发挥了环境保护的作用,可以实现环境质量的改善,从而获得“环境红利”。

对企业环境税的模拟结果表明,企业环境税(对污染投入品征收的环境税)提高10%可以使企业污染投入品的使用量下降5.43%,而伴随污染投入品下降的是就业下降0.1%、家庭收入下降0.43%、经济总量下降1.43%、家庭污染品和清洁品的消费都下降0.77%。企业环境税的改革对于企业的行为具有明显的矫正作用,可以大幅降低企业对污染投入品的使用,但也会因此付出较高的代价,尤其是经济总量将明显地受到影响,不利于经济的增长。也就是说,企业环境税的改革可以获得“环境红利”,但是“经济红利”是负的,“双重红利”效应不成立。

表5 环境税提高10%的经济效应 单位:%

根据模拟结果和上面的分析,我们可以得出以下几个结论:第一,环境税改革对环境改善的作用是明显的,但环境质量的改善必须付出经济代价。不论是对家庭环境税的改革还是对企业环境税的改革,环境税的边际提高都会直接对污染消费品或污染投入品的使用形成有效的抑制作用,这不但有利于环境质量的改善,也有利于培养企业和家庭的节能环保意识。因此,环境税改革的“环境红利”效应是成立的。但是,环境税改革必须为环境质量的改善牺牲就业和经济增长,同时,家庭收入也会受到负面影响。第二,家庭环境税具有替代效应和收入效应,但替代效应远远大于收入效应。一方面,家庭环境税对家庭收入造成负面影响,收入减少,家庭购买力降低,但这种效应微乎其微。另一方面,家庭环境税会影响家庭的消费习惯,人们会用清洁消费品替代污染消费品,结果造成污染品消费量大幅下降,而清洁品消费上升。总的说来,家庭环境税的替代效应占据了绝对的优势,表现为家庭收入降低幅度很低,而清洁品消费量大幅上升。因此,家庭环境税不但有利于降低污染排放从而改善环境质量,还能引导家庭改变消费习惯,培养人们的环保意识。第三,企业环境税具有替代效应和收入效应,但替代效应远远小于收入效应。一方面,企业环境税的征收会引导企业使用劳动替代污染投入品,但由于劳动与污染投入品之间的替代弹性很低(对中国的数据模拟设定值为0.4),劳动对污染品的替代性非常有限。另一方面,企业环境税通过两个渠道降低了企业的购买力:一是企业环境税对经济总量造成了负面影响,整个经济的购买力缩水,企业购买的劳动和污染投入要素品都减少;二是家庭收入减少,购买力降低,购买污染品的数量减少,导致了企业面临的市场需求降低,间接影响了企业的投入品需求。相比之下,企业环境税的替代效应由于要素间的替代性低而变得不太重要,但收入效应由于企业环境税大幅降低了收入而占据支配地位;因此,企业环境税的主要效应是收入效应。第四,家庭环境税对就业和收入的影响较小,但企业环境税对就业和收入的影响较大。这个结论可以从以下两方面解释:其一,家庭环境税实际上是一种直接税,在最终消费环节征收,难于转嫁,对生产环节的影响较小;而企业环境税是一种间接税,在生产环节征收,易于转嫁,会对要素市场和产品市场都造成扭曲,降低了经济效率。因此,家庭环境税对劳动要素需求和最终收入的影响较小,而企业环境税对劳动要素的需求和最终收入的影响较大。其二,家庭环境税对企业的行为影响是间接的,而企业环境税对企业行为的影响是直接的。家庭环境税对消费者的行为具有直接的效应,会引导家庭用清洁品替代污染品,也会降低家庭对消费品的需求从而降低企业面临的市场需求,企业又据此调整生产政策,减少劳动和污染投入品的使用,但这种负面效应主要通过家庭的行为改变进行吸收;企业环境税直接提高了企业的边际生产成本,为了实现利润最大化企业必须减少劳动投入和污染投入,同时还得尽可能使用劳动替代污染投入,但这种替代却非常有限,因而造成了污染投入品和产出水平的大幅下降。第五,企业环境税在节能减排方面的效应比家庭环境税更为明显,但是付出的经济代价也比家庭环境税大得多。如果单纯从环保角度考虑,企业环境税比家庭环境税更为有效;但如果从非环境角度考虑,企业环境税相对于家庭环境税不会是一个最优的选择。同时,家庭环境税由于其对就业和经济增长的影响较小,在政治上遭遇的阻力可能会小得多;而企业环境税的就业和增长代价太高,并且由于直接影响到企业的利益,可能会遭遇政治集团和经济利益集团的双重压力。

五、政策含义

本文模型的结论和对重庆市的数据模拟结果对中国的环境税改革的政策含义是非常清晰的。第一,环境税改革的基本出发点在于环境保护,而不在于获得“双重红利”或者“蓝色红利”。环境税改革获得双重红利的条件非常苛刻,而现实的经济运行很难满足这些条件。如果政府苦苦追求“双重红利”效应,希望环境税在缓解环境、资源和能源问题的同时解决失业和经济停滞等问题,那么,可能会永远没有结果,还会阻碍环境税改革的进程,使环境问题更加严重。第二,环境税的首要功能是缓解环境问题,通过征税引导企业和家庭改变生产技术和消费习惯,减少污染消费品和污染投入品的使用,从而改善环境质量。如果政府将环境税改革的重心放在通过环境税促进就业和经济增长等方面,就会出现“舍本逐末”的尴尬局面,不符合科学发展的理念,不利于环境、经济和社会的可持续发展。第三,家庭环境税应当与企业环境税同时征收,不可偏废。家庭环境税对家庭污染品消费的影响很大,企业环境税对企业污染投入品的使用影响很大。因而,从环境保护的角度看,二者需要同时开征。虽然企业环境税对经济的负面效应相对家庭环境税大得多,但是不能为了经济指标的增长而牺牲环境。一个科学发展的政府应当努力实现资源、环境和经济的协调发展,实现经济和社会的可持续发展。实际上,企业环境税的负面效应,可以通过相应的政策调整得到限制。第四,为了更为有效地发挥环境税的环保效应,政府应当对家庭征收较高的环境税,而对企业征收较低的环境税。家庭环境税和企业环境税对环境质量的改善作用都很明显,如果不考虑公平问题,只要政府确定需要降低的污染排放量,对家庭还是企业征收环境税都无关紧要。所以,单从环境角度看,对家庭征收更高的环境税不会有实质性影响。家庭环境税对就业和经济增长的影响较小,能够以较低的经济成本实现环保目的;而企业环境税对就业和经济增长的负面影响较大,要实现一定的环保目标,需要付出的经济代价较大。因此,从经济角度看,对家庭征收更高的环境税可以降低环境税改革的成本。家庭环境税的替代效应大于收入效应,而企业环境税的替代效应小于收入效应;家庭环境税能够在不至于使消费者的福利损失过大的前提下实现环境质量的改善,而企业环境税要实现相同程度的环境质量改善则需要消费者付出较大的福利代价。所以,从消费者福利的角度来看,对家庭征收更高的环境税可以更大限度地保护消费者的效用不受损失。

[1]刘建徽,周志波.环境税研究的效应发凡及其选择性引申[J].改革,2012(3):111-116.

[2]GOULDER L H.Environmental taxation and the double dividend:A reader’s guide[J].International Tax and Public Finance,1995(2):155-182.

[3]HäKONSEN L,MATHIESEN L.CO2-stablization may be a “no-regrets” policy[J].Environmental and Resource Economics,1997(2):171-198.

[4]PEARCE D W.The role of carbon taxes in adjusting to global warming[J].Economic Journal,1991,101:938-948.

[5]BOVENBERG A L,De MOOIJ R A.Environmental levies and distortionary taxation[J].American Economic Review,1994,94:1085-1089.

[6]PORTERBA J B,ROTEMBERG J J.Environmental taxes on intermediate and final goods when both can be imported[J].International Tax and Public Finance,1995(2):221-228.

[7]CLINCH J P,DUNNE L,DRESNER S.Environmental and wider implications of political impediments to environmental tax reform[J].Energy Policy,2006,34:960-970.

[8]HEIJDRA B J,et al.Environmental quality,the macroeconomy,and intergenerational distribution[J].Resource and Energy Economics,2006,28:74-104.

(责任编辑傅旭东)

Effects of environmental tax reforms in a small open economy

ZHOU Zhibo1,2,ZHANG Weiguo1,LIU Ye3

(1.College of Economics and Management,Southwest University,Chongqing 400715,P.R.China; 2.Administrative Office of Chongqing Local Tax Bureau,Chongqing 400015,P.R.China; 3.School of Economics,Xiamen University,Xiamen 361005,P.R.China)

By virtue of general equilibrium model,the paper evaluates the effect on environment tax on small open economy in the “sub-optimum environment” where “distortion” pre-exists,and utilizes the macro economic data of Chongqing Municipality to perform simulation on the model conclusions.As demonstrated by the model analysis results,environmental taxes are favorable to improve environment quality,and meanwhile the original economic distortion is aggravated.Actually,a kind of substitution relation exists between environment and economic efficiency,therefore,it demonstrates that the “double dividend” hyphothesis fails,and the optimum environmental tax under sub-optimum environment is lower than Pigou tax rate.The simulation of the macro economic data of Chongqing municipality demonstrates that environment tax has distinctive influence differences on families and enterprises.

tax system reform; effects of environmental taxes; double dividend; Pigovian tax rate; small open economy

10.11835/j.issn.1008-5831.2016.05.006

欢迎按以下格式引用:周志波,张卫国,刘晔.小型开放经济中环境税改革的效应研究[J].重庆大学学报(社会科学版),2016(5):53-64.

Format:ZHOU Zhibo,ZHANG Weiguo,LIU Ye.Effects of environmental tax reforms in a small open economy [J].Journal of Chongqing University(Social Science Edition),2016(5):53-64.

2016-06-04

国家社会科学基金重大项目“中国新型城镇化包容性发展的路径设计与战略选择”(12&ZD100));国家社会科学基金项目“不同市场结构下我国环境税效应研究”(13BJY149);重庆市社会科学规划(培育)项目“环境税‘双重红利’效应研究”(2013PYYJ16);中央高校基本科研业务专项资金项目“中国环境税改革路径研究—基于OECD国家经验”(SWU1409126)、“环境税防控农业面源污染机制研究”(SWU1509307)

周志波(1985-),男,四川荣县人,西南大学经济管理学院博士研究生,任职重庆市地方税务局,主要从事环境经济学、财税理论与政策研究,E-mail:xmuzzb@163.com;张卫国(1965-),男,安徽芜湖人,西南大学校长,教授,博士,博士研究生导师,主要从事战略管理、知识管理、区域经济、财经理论研究;刘晔(1971-),男,福建长乐人,厦门大学经济学院财政系副主任,教授,博士,博士研究生导师,主要从事财税理论与政策研究。

F810.42

A

1008-5831(2016)05-0053-12

猜你喜欢

华人时刊(2023年13期)2023-08-23 05:42:52

当代水产(2021年10期)2022-01-12 06:20:44

今日农业(2021年1期)2021-11-26 07:00:56

现代畜牧科技(2021年6期)2021-07-16 05:50:04

四川劳动保障(2021年3期)2021-06-09 07:09:02

当代水产(2021年2期)2021-03-29 02:57:40

知识经济·中国直销(2018年5期)2018-05-26 09:25:54

商周刊(2017年26期)2017-04-25 08:13:03

知识经济·中国直销(2016年1期)2016-08-24 07:20:54

公民与法治(2016年11期)2016-05-17 04:13:28