信用衍生产品对冲、货币市场波动与中国商业银行贷款行为

2016-11-04 07:40:31陈其安杜方舟

重庆大学学报(社会科学版) 2016年5期

陈其安,杜方舟

(重庆大学 经济与工商管理学院,重庆 400044)

信用衍生产品对冲、货币市场波动与中国商业银行贷款行为

陈其安,杜方舟

(重庆大学 经济与工商管理学院,重庆400044)

文章基于信用衍生产品对冲的实质构建理论模型并得到理论结论与推论,利用GMM方法对理论结果进行实证检验。实证研究结果表明,在回购利率互换对冲时,中国银行贷款总额随对冲程度的提升先减后增,与货币市场波动负相关;在存款利率互换对冲时,贷款总额随对冲程度的提升而增大,与货币市场波动正相关;在隔夜利率互换对冲时,贷款总额随对冲程度的提升先增后减,与货币市场波动正相关。实证结果验证了理论模型的正确性,同时也在一定程度上说明2008年美国次贷危机的诱因同样存在于中国商业银行中。

信用衍生产品对冲;货币市场波动;贷款行为;广义矩估计

随着以信用衍生产品为代表的金融创新的发展以及2008年美国次贷危机的爆发,银行在信用衍生品市场中的对冲行为与其贷款行为的关系逐步引起了学界与实务界的重视。目前中国银行持有的衍生产品数量有限且品种较为单一,以利率互换合约为主,主要包括隔夜拆借利率互换、定期存款利率互换与回购利率互换,均属于总收益互换型信用衍生产品,除此之外还有少量远期合约(主要是外汇)。相比于发达国家,中国银行在信用衍生产品的应用方面还不够成熟,信用衍生产品对中国银行行为的影响也不够直接,信用衍生产品的对冲行为与银行贷款行为之间的关系尚未被深入研究。因此,从理论和实证两方面出发,系统深入地探讨中国银行的信用衍生产品对冲行为与贷款行为之间的关系具有重要的理论和现实意义。

由于中国银行体系高度集中化、货币政策调控直接化、银行业务同质化的特征,货币市场波动对中国商业银行的贷款行为会有较为明显的影响[1-2]。货币市场环境波动的影响有可能是影响商业银行贷款行为的主要因素,其影响甚至有可能会掩盖其他因素对贷款行为的影响。因此在探讨对冲行为与中国银行贷款行为的关系时,有必要同时考虑货币市场波动对贷款行为的影响。

一、文献综述

国外学者对于对冲行为与商业银行贷款行为之间关系的研究始于20世纪90年代。Merton定性指出利用信用衍生产品进行对冲一方面克服了信息不对称,避免了一些不谨慎的贷款行为;另一方面由于对冲行为降低了交易成本并带来了额外的流动性,从而使银行能够扩大贷款发放额度[3]。Santomero 和Trester通过理论推导得出的结论同样认为对冲行为对银行贷款行为的影响具有两面性[4]。Instefjord基于几何布朗运动与贝尔曼方程建立理论模型,得出结论认为在信用衍生产品对冲的前提下,存在一个使效用达到最大化的贷款比例[5]。Norden、Buston和Wagner指出银行通过信用衍生产品对冲将信用风险转嫁给其他投资者从而扩大贷款发放额度[6]。Boz和Mendoza指出对冲行为带来的金融市场多样化、额外的流动性、过度自信的市场氛围导致了美国信贷规模在危机前的迅速扩大[7]。Nijskens和Wagner指出商业银行在利用贷款信用衍生产品进行对冲的同时,实际上扩大其表外的贷款发放额度[8]。Dewally和Shao通过实证得出结论认为银行持有利率衍生产品会掩盖一些贷款行为,增加银行风险承担行为的不透明度[9]。Papanikolaou和Wolff指出高杠杆信用衍生产品的对冲行为实际上刺激了银行的表外贷款行为[10]。国内学者关于对冲行为与中国商业银行风险承担行为之间关系的研究始于2002年。李勤首先以综述形式介绍了金融衍生产品及其在西方国家商业银行风险管理中的应用,并且阐述了对冲行为在中国银行实务中的应用及其可能存在的问题[11]。刘雷定性地阐述了信用衍生产品在中国银行风险管理中的作用、对冲套期保值的原理、对冲套期保值对商业银行贷款行为与绩效的影响[12]。钟升概述了信用衍生产品的定义、对冲套期保值的原理,同时指出信用衍生产品可以减少实际资本需求数额从而影响贷款行为[13]。陈娜综述了新巴塞尔协议条件下信用衍生品的资本缓释作用,认为信用衍生产品对冲可以扩大贷款总额[14]。倪勤从实务角度阐述了商业银行利用信用衍生产品进行对冲的流程,以及如何利用信用衍生工具进行贷款管理[15]。马孝先、郑萍和公伟利用面板数据模型进行实证得出结论认为衍生产品配置数量与中国银行财务绩效正相关,与不良贷款率负相关[16]。邱兆祥和许坤将是否持有信用衍生产品作为虚拟变量对贷款损失与不良贷款额进行面板数据模型实证,得出结论认为持有信用衍生产品可以降低贷款损失与不良贷款率[17]。

将货币市场波动与衍生产品的对冲行为均考虑为银行贷款行为影响因素的外文文献并不多。其中比较有代表性的是Kero构建的理论模型,其将货币市场波动作为衡量系统风险的变量,得出了在存在货币市场波动的条件下对冲程度提升会导致贷款额增加的结论[18]。近年来有一些国内文献从实证出发探讨了货币市场波动对银行贷款行为的影响。潘敏和张依茹通过非平衡面板数据模型进行实证,得出结论认为货币环境风险与商业银行的资产性风险承担行为(主要为贷款行为)负相关[19]。李菁和黄隽则通过实证研究说明货币波动因素会影响商业银行的贷款行为[20]。

以上文献有很多值得借鉴的地方,但是同样也存在着一些不足,主要表现在以下两方面:其一,对于对冲行为的衡量没有切合对冲的实质,现有文献中常见的以信用衍生产品持有额(仓位)衡量对冲行为的做法与对冲行为的实质并没有必然联系;其二,现有的文献缺乏对于中国银行信用衍生产品对冲行为的理论描述,外文文献的理论模型往往又不适于中国商业银行经营管理的具体情况。为了克服现有文献的不足,本文首先基于合理假设定义对冲程度变量,建立一个能够描述对冲、货币市场波动与银行贷款行为的理论模型并得出理论结论与推论;随后,依据理论模型的结论与推论进行实证建模,采用动态面板数据一阶段GMM方法与两阶段GMM方法进行参数估计,探讨回购利率互换合约、定期存款利率互换合约、隔夜拆借利率互换合约这三种现阶段主要信用衍生产品的对冲行为、货币市场波动与风险承担行为之间的关系;最后结合理论与实证得出结论与启示。

二、理论模型构建

从现有相关研究文献看,以信用衍生产品持有额(仓位)衡量对冲行为在理论上并非完全切合对冲的实质,而从实务看,中国银行间市场信用衍生产品的明细交易仓位数据并不可得。因此需要改变以衍生产品的绝对数量衡量对冲行为的一般思路,从更切合对冲行为实质的角度出发衡量对冲行为,同时建立理论模型描述信用衍生产品对冲行为、货币市场波动与银行贷款总额的关系。

(一)模型假设与定义

假设1:假定银行只持有贷款、无风险资产和一种特定的信用衍生产品。银行拥有的总财富水平Qt,无风险资产的数量为Qf,信用衍生产品数量为Qd,贷款总额为Q,Qt=Q+Qf+Qd。任何情况下信用衍生产品数量不能为负,即空头信用衍生产品头寸不能大于多头头寸。同时假定任何时刻商业银行的加权风险资产总额与核心资本满足新巴塞尔协议的规定。

假设2:银行持有的无风险资产的收益率为Rf,银行贷款收益率为R,结合长期以来中国商业银行存贷款利率由央行规定及利差较大的现实,R>Rf恒成立。Rf与R独立且均服从正态分布。

假设3:银行贷款收益率R可以分解为受宏观经济因素影响的系统性收益Rs和受商业银行自身因素影响的非系统性收益Ri,即R=Rs+Ri。

假设4:模型中的特定信用衍生产品的多头年化收益率为Rd,且服从正态分布。根据约翰·霍尔的观点[21],Rd与Rf及Rs独立,Rd与Ri不独立,其意义在于说明信用衍生产品只能对冲商业银行自身的非系统性风险。

假设5:假定信用衍生产品本身(多头)不存在超额收益,即E(Rd)-rf≤0,此假设本质在于持有信用衍生产品只能用于对冲而不能通过持有衍生产品本身获得大于无风险收益率的套利收益。

假设6:银行的效用函数设定为:U(W)=W-1/2ρVar(W),其中W代表银行资产的总收益水平,Var(W)总收益的波动程度,ρ代表银行贷款行为的风险取向。结合中国银行贷款行为的一般情况,假设ρ>0,即中国银行贷款行为是风险规避的。

定义2:定义均衡状态下的贷款总额Q为银行的贷款行为变量,假设3中提到的系统性收益率在报告期内的方差Var(Rs)为货币市场波动变量。

(二)模型构建与求解

根据上述假设与定义,考虑到Rd与Rf及Rs独立性条件,可以将银行的总收益W1和效用水平U(W1)分别表示为:

W1=QR+QdRd+QfRf

U(W1)=QR+QdRd+QfRf-1/2ρVar(QR+QdRd+QfRf)=

由此,可以建立如下的最优化模型:

S.t.:Qt=Q+Qf+Qd

(1)

对上述最优化问题求解:

(2)

(3)

可以解出均衡状态下的银行贷款总额Q*为:

(4)

(三)金融衍生产品对冲对商业银行贷款行为的影响

将式(4)对r求偏导数,可以得出金融衍生产品对冲对商业银行贷款行为的影响。

(5)

根据假设条件,∂Q*/∂r的分子部分为一个开口朝上、一次项和常数项系数大于0的关于r的二次函数,考虑函数根取值的情况下,金融衍生产品对冲对商业银行贷款总额的影响可能呈现出表1所示的三种情况。

表1 金融衍生产品对冲对商业银行贷款行为影响的各种情况

由此可以得到结论1。

结论1:商业银行贷款总额随信用衍生产品对冲程度的提升可能出现“单调递减”、“先减小后增大”和“减小—增大—减小”等三种情况中的一种。

(四)货币市场波动对商业银行贷款行为的影响

将式(4)对Var(Rs)求偏导数,即可以得出货币市场波动对商业银行贷款行为的影响。

(6)

可以发现Var(Rs)本身取值并不决定该偏导数的符号,实际上该偏导数的符号取决于r的取值。

根据基本假设条件∂Q*/∂Var(Rs)为一条关于对冲变量r单调减的直线。考虑到参数的数量级(收益率数据基本不可能大于10%),可以认为上述的r的根在[-1,0]的取值范围内不存在。由此可以得到结论2。

结论2:货币市场波动与商业银行贷款总额负相关,货币市场波动需要在金融衍生产品对冲的共同作用下,才能实质上影响商业银行的贷款行为。

(五)基本理论模型的扩展与推论

上述结论1和结论2都是在较强假设条件下得到的,结合近年来发达国家银行的信用衍生产品对冲对其贷款行为的实际影响,可以认为银行贷款行为风险规避的假设有可能需要放宽,即假设6中的ρ<0可能成立。事实上,一方面信用衍生产品对冲在一定程度上纠正了贷款市场的信息不对称,使银行贷款行为趋于谨慎;但另一方面,在信用衍生产品对冲降低银行单位贷款头寸流动性风险敞口的情况下,银行会倾向于采取更为激进的贷款行为以获取更高额的利润[1-2,6-7]。由于信用衍生产品对冲带来的短期流动性风险转移或递延,美国商业银行普遍采取更为激进的贷款政策是2008年美国次贷危机的诱因之一[7]。因此,可以放宽假设条件作出如下推论1和推论2。

推论1:对冲流动性风险的信用衍生产品可能会使商业银行贷款行为处于风险偏好的状态,且不同信用衍生产品的对冲行为对商业银行贷款行为风险态度的影响有差异。

推论2:在商业银行风险偏好的情况下,信用衍生产品对冲、货币市场波动可能对商业银行贷款行为产生不同的影响,即信用衍生产品对冲程度的提升可能使商业银行贷款总额出现“单调递增”、“先增大后减小”、“增大—减小—增大”等三种变化情况中的一种,货币市场波动与商业银行贷款总额正相关。

三、实证研究

(一)实证研究思路和方法

选取回购利率互换、定期存款利率互换、隔夜拆借利率互换这三种中国银行间市场主要交易的信用衍生产品的对冲行为进行实证研究。需要强调的是,三种衍生产品的对冲程度变量不能同时出现在一个回归模型中,即分别讨论三种衍生产品对冲程度对银行贷款行为的影响。考虑到静态面板数据模型采用GLS估计法在时间序列样本不足够长的情况下参数估计结果会存在偏倚,因此建立动态面板数据模型。首先采用一阶广义矩估计法(1-stage GMM)估计出一个反映大致影响的结果,随后再引入两阶段广义矩工具变量采用两阶段广义矩估计法(2-stage GMM)估计出一个更能有效反映具体影响的结果[22-24]。需要指出的是,两阶段广义矩估计取不同的两阶段广义矩工具变量时的参数估计结果存在差异,选取给定形式下统计学意义最优的参数估计结果作为该形式两阶段广义矩估计的结果。

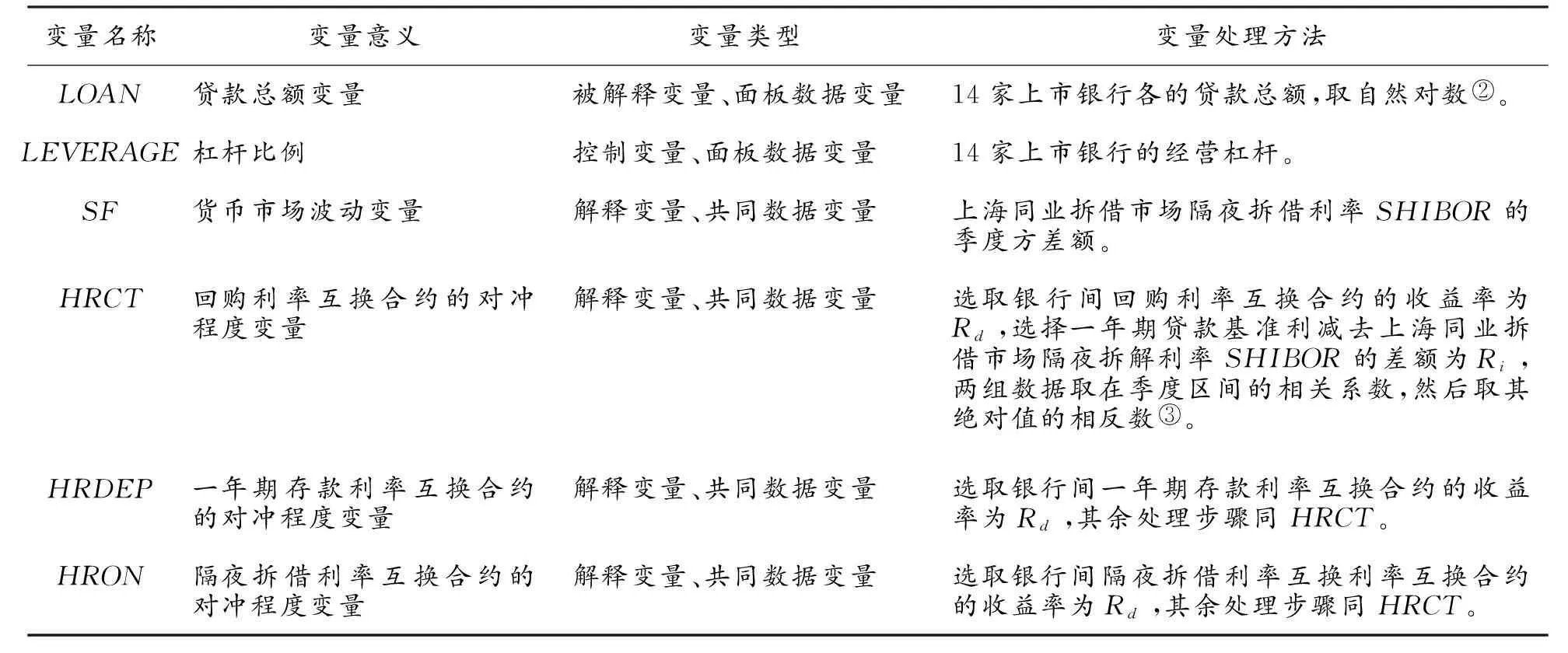

(二)变量设计和数据来源

变量设计如表2所示。需要指出的是,参考国外相关研究文献的做法,引入商业银行的杠杆比例作为控制变量。所有变量均取季度数据,数据样本时间段从2008年第一季度至2013年第三季度,原始数据来自于国泰安(CSMAR)数据库,所有原始数据均进行X11标准的季节调整。衍生产品收益率、存贷款基准利率的原始数据取(%)为单位。

表2 变量设计

②上市较晚的农业银行与光大银行不算在数据样本内,以保证数据平衡性,故取14家上市银行,此处的贷款总额包括次级贷款与逾期贷款额。

③由于中国长期采用贷款利率不浮动的政策,因此为了简化变量设计,将一年期贷款利率作为所有银行的总收益率,将银行间同业拆借利率作为系统性收益率,根据第三节中的假设3,二者相减即为非系统性收益率。另外由定义1,将计算出的正的相关系数全部转换为其相反数,以符合对冲的基本定义。

(三)实证模型设定

根据理论模型结果,可以将实证模型设定为线性、U型和三次型三种形式。另外,考虑到动态建模的要求以及数据样本的特征,必须要考虑一阶序列相关的情况,因此在一阶段广义矩估计中需要引入残差的一阶自回归项,在两阶段广义矩估计中需要引入被解释变量的一阶滞后项。由此可得如下基本模型形式。

线性模型:

模型1:(一阶段GMM) :LOANit=c+αLEVERAGEit+β1HRt+γSFt+μit+θAR(1)

模型4:(两阶段 GMM) :LOANit=αLEVERAGEit+β1HRt+γSFt+μit+θLOANHDit-1

U 型模型:

三次模型:

(四)面板单位根检验

根据沃尔特·恩德斯的论述[25],主要的面板单位根检验方法进行单位根检验的结果如表3所示。通过表3可以认为在给定检验形式下,所有被解释变量在同一性单位根原假设与独立性单位根原假设下都拒绝了原假设。因此可以认为所有变量均不存在单位根,在面板数据模型中均是平稳变量。单位根检验结果表明,可以将各个变量的水平值放在一个模型里建模,不需要再进行差分,上一节列出的实证模型形式是适用的。

表3 面板单位根检验结果

注:***代表统计量在1%水平下显著,**代表统计量在5%水平下显著,*代表统计量在10%水平下显著。

注:***代表参数的T统计量在1%水平下显著,**代表统计量在5%水平下显著,*代表统计量在10%水平下显著,括号中为T统计量值;DYN(RT,-X,-Y)代表以被解释变量差分的X滞后阶至Y滞后阶,DYN(RT,-X)代表从第X滞后阶遍历至最后一阶;J-统计量中括号代表对应的概率值。表5和表6与之相同。

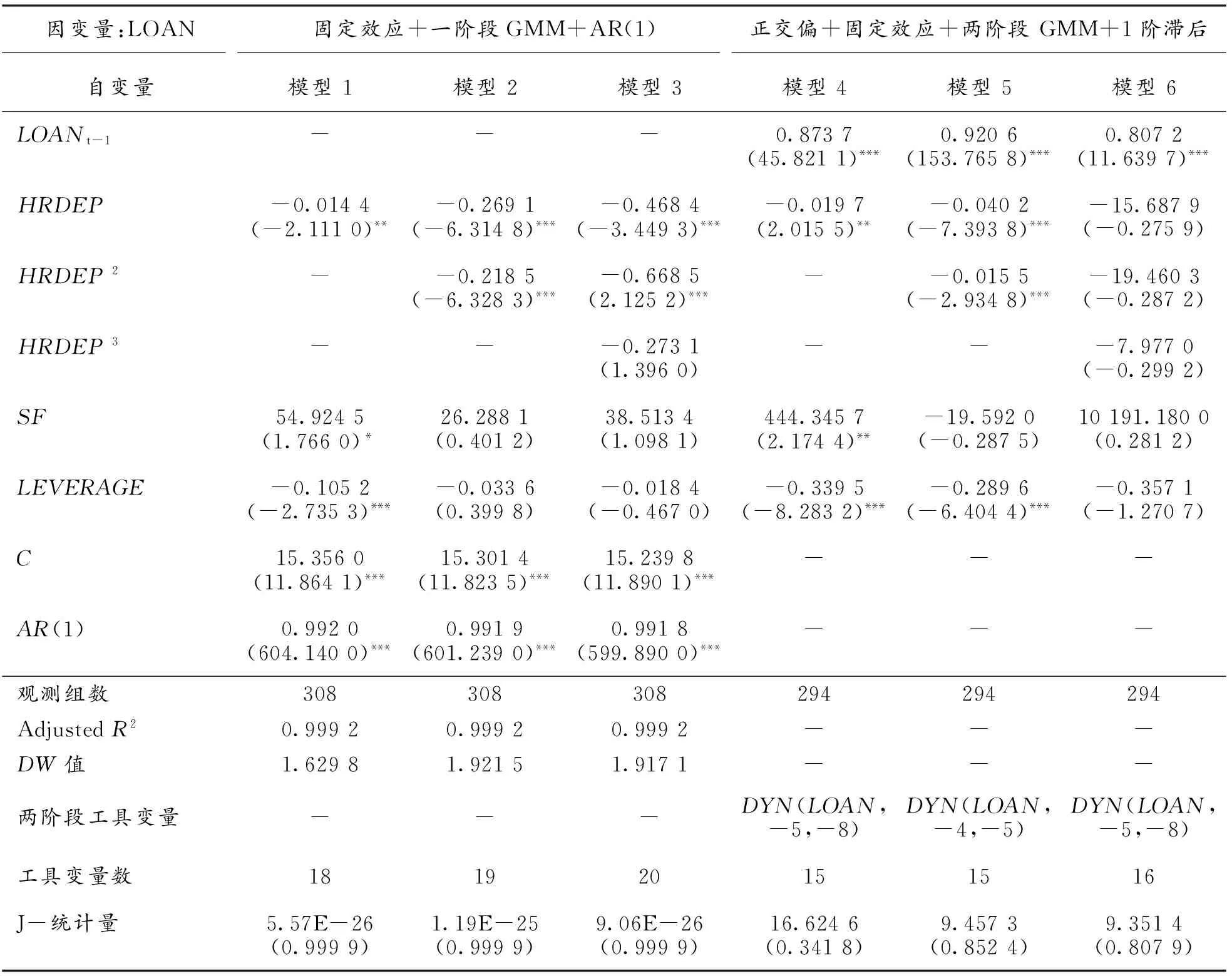

(五)回购利率互换衍生产品对冲程度、货币市场波动对贷款总额影响的实证研究

对回购互换利率衍生产品对冲程度建立动态面板数据模型的实证结果如表4所示。可以认为在一阶段广义矩估计的结果中,模型2具有最优的显著性程度,其所有参数估计结果均是显著的,且其矩条件可以被接受,因此可以认为该模型为一阶段广义矩估计法得到的最优估计结果。模型5在两阶段广义矩估计的结果中具有最优的显著性程度,其所有参数估计均显著,且其矩条件可以被接受,因此可以认为该模型为两阶段广义矩估计的最有结果。模型2与模型5均为二次函数型模型形式,综合分析各模型的参数估计结果,可以认为贷款总额与回购利率互换的对冲程度呈正U型关系(数值上),与货币市场波动负相关。

(六)存款利率互换衍生产品对冲程度对贷款总额影响的实证研究

对存款互换对冲程度建立动态面板数据模型的实证结果如表5所示。从一阶段广义矩估计的结果看,仅有模型1的所有参数估计都是显著的且具有可接受的矩条件,不过其DW值落在了不可判别域内。在两阶广义矩估计的结果中,仅有模型4的所有参数估计结果均是显著的且具有可接受的矩条件。综合分析,可以认定线性模型是可接受的,即贷款总额与存款利率互换的对冲程度(数值上)、杠杆比例负相关,与货币市场波动正相关。

表5 存款利率互换衍生产品静态面板数据模型估计结果

(七)隔夜拆借利率互换衍生产品对冲程度对贷款总额影响的实证研究

对隔夜拆借利率建立动态面板数据模型进行实证研究的结果如表6所示。可以发现一阶段广义矩估计得出的各个模型均不显著;在两阶段广义矩估计的结果中模型5的各个参数估计结果均显著,且具有非常理想的矩条件,因此模型5是适用的。可以认为贷款总额与隔夜拆借利率互换的对冲程度呈倒U型关系,与货币市场波动正相关,与杠杆比例负相关。

表6 隔夜利率互换衍生产品静态面板数据模型估计结果

(八)实证结果分析

从对每种衍生产品对冲程度建模的结果看,不同信用衍生产品的对冲行为对商业银行贷款行为的影响不尽相同。

从回购利率互换对冲行为的实证结果看,银行贷款总额随着其对冲程度的提升先减小后增大(正U型关系),符合理论结论表1中情况3的描述。在利用回购利率互换进行对冲的条件下,银行贷款总额与货币市场波动负相关,符合理论结论2的描述。除此以外可以发现表4中模型2与模型5的杠杆比例的参数估计结果均显著且符号相反,该结果表明在采用回购利率互换进行对冲的前提下,杠杆比例对银行贷款总额的影响明显受到其他解释变量的干扰。

从存款利率互换对冲行为的实证结果看,银行贷款总额随对冲程度的提升而增大(负相关关系);在利用存款利率互换进行对冲的条件下,银行贷款总额与货币市场波动正相关。该实证结果与推论2的描述相符。作为控制变量的杠杆比例在此前提下与银行贷款总额负相关。

从隔夜拆借利率互换对冲行为的实证结果看,银行贷款总额随对冲程度的提升先增大后减小(负相关);在利用隔夜拆借利率互换进行对冲的条件下,银行贷款总额与货币市场波动正相关。该实证结果与推论2的描述相符。作为控制变量的杠杆比例在此前提下与银行贷款总额同样呈负相关关系。

四、结论与启示

本文基于一系列合理假设,直接从信用衍生产品的对冲程度出发,建立理论模型描述对冲、货币市场波动与中国银行贷款行为的关系。理论模型相比于现有文献最大的突破在于从信用衍生产品收益与非系统性收益相关性这一本质出发,定义了信用衍生产品对冲程度这一关键变量,不再使用信用衍生产品的绝对数额来衡量对冲行为的强弱。基于一系列假设条件的理论推导结果表明:对冲行为与贷款行为的关系并非简单线性的,银行贷款总额随对冲程度的提升可能出现单调减小、先减小后增大、“减小—增大—减小”三种情况中的一种;在信用衍生产品对冲的前提下,货币市场波动与银行贷款总额负相关。放宽假设条件对理论模型进行扩展还可以得出以下两个推论:其一,信用衍生产品本身的性质会影响商业银行对待贷款风险的态度,对冲流动性风险的信用衍生产品可能会使银行贷款行为趋于风险偏好;其二,在商业银行贷款行为风险偏好的前提下,银行的贷款行为将会更加激进。一方面,该理论模型得到的基本结论较为清晰地描述了在中国银行一般经营原则下,对冲行为、货币市场波动对贷款行为可能存在的影响;另一方面,放宽假设条件后的推论与外文文献提到的情况相契合,能够解释发达国家银行的信用衍生产品对冲行为在次贷危机形成中的作用。

实证研究得到的结果表明,在利用回购利率互换进行对冲的前提下,对冲程度的提升引起中国商业银行贷款总额先减小后增大,货币市场波动与贷款总额负相关;在利用存款利率互换进行对冲的前提下,对冲程度的提升引起商业银行贷款总额增大,货币市场波动与贷款总额正相关;在利用隔夜拆借利率互换进行对冲的前提下,对冲程度的提升引起商业银行贷款总额先增大后减小,货币市场波动与贷款总额正相关。回购利率互换对冲行为的实证结果符合基本理论结论描述,而存款利率互换与隔夜拆借利率互换对冲行为的实证结果则与推论的描述相符,总的来看实证结果证实了理论模型的合理性。值得注意的是,实证结果表明利用存款利率互换与隔夜拆借利率互换进行对冲时银行的贷款行为是风险偏好的。考虑到存款利率互换与隔夜拆借利率互换都是用于对冲银行流动性风险的衍生产品品种,因此可以认为外文文献中提及的单位贷款流动性风险敞口减小刺激银行采取更为激进的贷款政策的情况同样出现于中国的银行实务中[1-2,6-7]。相关监管部门需要意识到,利用信用衍生产品对冲流动性风险很可能会使中国银行采取风险偏好型的贷款行为。

综上所述,尽管目前信用衍生产品对冲尚未被广泛应用于中国商业银行经营管理的实务中,但是其对中国商业银行贷款行为的影响却不容忽视。尤其值得注意的是导致美国2008年次贷危机的诱因同样存在于中国银行的实务中,即利用信用衍生产品对冲流动性风险有可能会刺激银行采取激进的风险偏好型贷款行为。结合2008年美国次贷危机与中国商业银行现有的风控水平,现阶段中国银行间同业市场尚不适合推出以资产变现为主要目的、能够通过对冲为银行带来大量短期流动性、交易活跃的信用衍生产品。总的看,信用衍生产品对冲行为对中国商业银行贷款行为影响较为复杂,在中国商业银行利率逐步市场化的大背景下,将来还需要对其进行更加深入的探讨。

[1]江曙霞,陈玉婵.货币政策、银行资本与风险承担[J].金融研究,2012(4):1-16.

[2]徐明东,陈学彬.货币环境、资本充足率与商业银行风险承担[J].金融研究,2012(7):48-62.

[3]MERTON R C.Financial innovation and the management and regulation of financial institutions [J].Journal of Banking and Finance,1995,19(4):461-481.

[4]SANTOMERO A M,TRESTER J.Financial innovation and bank risk taking [J].Journal of Economic Behavior and Organization,1998,35(1):25-37.

[5]INSTEFJORD N.Risk and hedging:Do credit derivatives increase bank risk?[J].Journal of Banking and Finance,2005,29(2):333-345.

[6]NORDEN L,BUSTON C,WAGNER W.Financial innovation and bank behavior:Evidence from credit markets [J].Journal of Economic Dynamics and Control,2014,43:130-145.

[7]BOZ E,MENDOZA E.Financial innovation,the discovery of risk,and the U.S.credit crisis [J].Journal of Monetary Economics,2014,62:1-22.

[8]NIJSKENS R,WAGNER W.Credit risk transfer activities and systemic risk:How banks became less risky individually but posed greater risks to the financial system at the same time [J].Journal of Banking and Finance,2011,35(6):1391-1398.

[9]DEWALLY M,SHAO Y.Financial derivatives,opacity,and crash risk:Evidence from large US banks [J].Journal of Financial Stability,2013,9(4):565-577.

[10]PAPANIKOLAOU N I,WOLFF C P.The role of on-and off-balance-sheet leverage of banks in the late 2000s crisis [J].Journal of Financial Stability,2014,14:3-22.

[11]李勤.信用风险对冲技术与我国商业银行的信用风险管理[J].金融论坛,2002(7):54-60.

[12]刘雷.金融衍生工具在信贷风险管理中的应用研究[D].北京:首都经济贸易大学,2004.

[13]钟升.信用衍生工具与我国银行业信用风险管理[D].成都:西南财经大学,2007.

[14]陈娜.我国商业银行利用金融衍生工具规避利率风险[D].成都:四川大学,2007.

[15]倪勤.信用衍生工具下的商业银行信贷资产风险管理[J].新经济,2014 (14):43-44.

[16]马孝先,郑萍,公伟.中美商业银行金融衍生工具绩效比较[J].金融论坛,2013(2):73-79.

[17]邱兆祥,许坤.信用风险缓释工具与银行风险承担行为研究[J].当代财经,2014,(12):47-56.

[18]KERO A.Banks’ risk taking,financial innovation and macroeconomic risk [J].The Quarterly Review of Economics and Finance,2013,53(2):112-124.

[19]潘敏,张依茹.宏观经济波动下银行风险承担水平研究——基于股权结构异质性的视角[J].财贸经济,2012(10):57-65.

[20]李菁,黄隽.我国货币政策的银行风险承担渠道检验——基于GMM实证研究[J].当代财经,2014 (12):57-66.

[21]约翰·霍尔.期权期货和其他衍生产品 [M].第8版.王勇,索吾林,译.北京:机械工业出版社,2007:41-50.

[22]ARELLANO M.On the testing of correlated effects with panel data [J].Journal of Econometrics,1993,59(1):87-97.

[23]ARELLANO M,BOVER O.Another look at the instrumental variable estimation of error-components models [J].Journal of Econometrics,1995,68(1):29-51.

[24]ARELLANO M,BOND S.Some test of specification for panel data:Monte Carlo evidence and an application to employment equations [J].The Review of Economic Studies,1991,58(2):277-297.

[25]沃尔特·恩德斯.应用计量经济学——时间序列分析[M].杜江,谢志超,译.北京:高等教育出版社,1999:213-217.

(责任编辑傅旭东)

Hedging of credit derivatives,monetary fluctuation and the loan behaviors of commercial banks in China

CHEN Qi’an,DU Fangzhou

(School of Economics and Business Administration,Chongqing University,Chongqing 400044,P.R.China)

The paper establishes a theoretical model depicting all conditions of the impacts of hedging and monetary fluctuation on loan behaviors of banks in China based on the property of hedging.Then the empirical research based on GMM methods is taken.The empirical results suggest that the loan size will be in increasing-decreasing condition corresponding to ascending hedging degrees with compensation swaps,in linearly increasing condition with deposit swaps and in decreasing-increasing condition with overnight lending swaps.Meanwhile,monetary fluctuation is negatively correlated to the loan size with the hedging of compensation swaps and positively correlated with the hedging of deposit swaps and overnight lending swaps.The empirical results approve the theoretical propositions,and show that the cause of the US subprime crisis in 2008 also exists in banking behaviors in China.

hedging of credit derivatives; monetary fluctuation; loan behaviors; generalized moment methods (GMM)

10.11835/j.issn.1008-5831.2016.05.005

欢迎按以下格式引用:陈其安,杜方舟.信用衍生产品对冲、货币市场波动与中国商业银行贷款行为[J].重庆大学学报(社会科学版),2016(5):43-52.

Format:CHEN Qi’an,DU Fangzhou.Hedging of credit derivatives,monetary fluctuation and the loan behaviors of commercial banks in China[J].Journal of Chongqing University(Social Science Edition),2016(5):43-52.

2016-04-26

国家自然科学基金重点项目(71232004)

陈其安(1968-),男,重庆人,重庆大学经济与工商管理学院教授,博士,博士研究生导师,主要从事金融市场和企业理论研究,E-mail:chenqi-an33@163.com。

F830.33

A

1008-5831(2016)05-0043-10

猜你喜欢

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

经济技术协作信息(2018年12期)2019-01-14 02:46:50

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

中亚信息(2016年8期)2016-12-06 05:35:41

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国卫生标准管理(2015年18期)2016-01-20 09:26:59

中亚信息(2015年5期)2015-01-30 20:05:50