EVA考核对国企会计信息真实性影响研究

2016-11-02 15:30田峰吴秋生

会计之友 2016年17期

田峰 吴秋生

【摘 要】 以2005年至2014年中国沪深A股上市公司为样本,探究实施EVA考核后是否保障了国企会计信息真实性,研究发现,实施EVA考核后国企会计信息真实性得到了显著提高。进一步研究国家持股程度和持股政府层次不同对上述机理的影响发现,实施EVA考核后,国家持股比例与会计信息真实性呈非对称的倒U型关系;地方政府持股企业实施EVA考核后,会计信息真实性提高更加显著。由于会计信息是政府监管国企的重要媒介,因此,上述结论对政府如何通过管好资本,提高会计信息质量,进而治理好国企有启示意义。

【关键词】 EVA考核; 会计信息真实性; 国家持股程度; 持股政府层次

【中图分类号】 F276.1 【文献标识码】 A 【文章编号】 1004-5937(2016)17-0060-05

一、引言

2015年9月13日,国务院印发《关于深化国有企业改革的指导意见》,对国企改革进行了顶层设计,提出以管资本为主完善国有资产管理体制等五大重要改革措施。绩效考评作为企业资本管理的重要工具,是国有资产管理工作的重要内容,为此2009年12月28日国务院国有资产监督管理委员会令第22号《中央企业负责人经营业绩考核暂行办法》对央企负责人年度经营业绩考核开始引入经济增加值(EVA)指标,随后地方各级政府也都陆续引入EVA进行国企经营业绩考核。引入EVA考核的重要目的是回避会计利润考核对会计信息质量的影响,保障会计信息在市场资源配置中的基础作用。那么,引入EVA考核是否真的提高了企业的会计信息质量,国家持股比例和持股政府层次对EVA的会计信息真实性保障功能有何影响,都是亟须研究清楚的问题,因为弄清这些问题,对于坚持或完善EVA考核制度,有效实施国有资本管理具有重要的意义。

关于EVA考核的经济后果研究,国外主要从企业价值角度进行研究,Hamilton et al.[1]研究发现相对于未实施EVA考核的企业,已实施EVA考核的企业其投资回报率经风险调整整体上呈现上升趋势;Richard et al.[2]发现股票收益率与公司的EVA值呈负相关关系。国内关于EVA考核的经济后果研究则主要从企业投融资行为和企业价值角度展开,常晓筱[3]发现国企政策性负担越轻、预算软约束水平越高,EVA对其过度投资的治理效应越显著;杨晓舒[4]发现EVA通过融资成本影响融资行为是存在的,但具有一定的滞后效应;汤谷良[5]以案例分析的方式对四家央企从制度设计、管控能力、行业特点、文化理念对EVA的制度后果影响进行了研究;王美云[6]建立DEA模型研究发现国企的盈利能力、资产负债率、国有控股比例和创新能力对EVA考核实施效果影响显著;池国华等[7]发现EVA考核提升企业的价值主要通过抑制企业过度投资行为的形式实现。

上述可见,对EVA考核是否保障了国企会计信息真实性,国家持股比例和持股政府层次对这种保障作用的影响还未有人研究。本文以公司治理、市场竞争、政治关联等理论为基础,对上述问题进行了实证研究。

本文研究主要贡献是:证实了EVA考核的会计信息真实性保障功能,揭示了国家持股比例和持股政府层次对这种保障功能的影响机理,丰富了EVA考核经济后果的研究文献,对政府如何通过管好资本以治理好国有企业有理论支持意义。

二、理论分析与研究假设

(一)实施EVA考核对会计信息真实性影响的理论分析与研究假设

EVA考核以经济利润为基础,相比传统的以会计利润为基础的绩效考核,EVA考核有更多的信息含量[8]。在绩效考核过程中,综合考虑了企业管理活动中的会计成本、经济成本,而且在EVA指标核算过程中,避免了以会计利润为基础进行绩效考核而易于被管理层操控的问题,有利于提高会计信息真实性。

实施EVA考核前,国家对企业管理者的业绩考核以会计利润为核心,以净利润为相关指标的计算起点,其计算简便,考核指标易分解至各个部门、各个员工,以明确各自的经济责任,但是由于传统会计利润指标易受管理层操控[9],结果导致企业的会计信息质量无法保证,不能真实、公允地反映出企业的经营情况。

EVA指标计算,以经济利润为基础,充分考虑利息支出、研发费用、无息负债、在建工程等项目的影响并据以调整经济利润,一方面可鼓励企业更多地关注企业的长远发展,减少企业的短视行为,促使企业管理者服务于企业价值的最大化;另一方面减少对会计利润的依赖,可减少企业管理层的盈余管理行为,优化会计信息真实性的保障环境,减少绩效考核中的噪音[10]。因此,实施EVA考核后,国企的会计信息真实性会有所提升。

基于上述分析,提出假设1。

H1:EVA考核的实施,有助于提升国企的会计信息真实性。

(二)国家持股程度对EVA考核的会计信息真实性保障功能影响的理论分析与研究假设

所有权与经营权相分离的现代企业中,由于股东与管理者在利益诉求上的不一致,导致了委托代理问题的产生[11]。在我国国企中,国家股权由中央和各级政府及其各主管部门直接持有或受以上政府部门委托由各类代理机构代理行使股东权力。

当国家持股比例较低时,国家股股东无法对公司经营与决策施加有效影响,从而国家的利益诉求易被大股东忽视,国家无法强制要求企业实施EVA业绩考核,国有股东以外的股东和其他利益相关者仍然更多地运用会计信息进行判断和决策,公司管理层粉饰财务报告的动力和压力会更大,会计信息真实性保障会更难。

当国家持股比例提高到对企业有重大影响的程度时,EVA考核就可能有效实施,就能有效发挥EVA考核的保障会计信息真实性功能,而且,这时的国家股股东与其他大股东形成一种股权制衡状态[12],管理层发生舞弊行为或与控股股东串通舞弊的可能性降低,管理层的盈余管理行为被发现的风险会增加[13]。因此,这种状态下,公司会计信息真实性可能会得到最为有效的保障。

当国家持股达到控股状态时,虽然政府能够在这些企业中有效推行EVA考核,但是,由于国有股东只是一种拟人化的股东[14],且国有股权只能通过层层的委托代理实现[15],对公司经营管理活动进行监督可能会比较虚弱,企业管理层的自由裁量权会增加,加之连任和晋升的动机驱动,操控会计业绩甚至EVA的动机会更强、实现会更加容易。这种情况下,EVA考核的会计信息真实性保障效能可能会降低。

基于上述分析,提出假设2。

H2:国家实施EVA考核后,国家持股程度与会计信息真实性呈现非对称的倒U型关系。

(三)国家持股企业的政府层次对EVA考核的会计信息真实性提升效果影响的理论分析与研究假设

在我国,国家持股企业的政府层次可分为中央政府与地方政府两个层次,不同持股层次相应的企业分别称为中央企业(以下简称“央企”)与地方企业。央企最终控制人为中央政府,较之于地方企业所受监管约束更为严格,受到中央政府高度的监管,且央企是中央政府保证国家安全、经济安全等战略安全的重要防线,央企的运行状况对国民经济也有重大的影响。央企由于所受社会关注度较高,为了自身名誉与社会信誉,将企业的发展置于更高位置,中央政府在战略安全、宏观经济调控等的考虑下,也会加强对央企的监管,在中央政府、社会各界、企业自身三方面的努力下,央企的盈余管理行为可操纵空间更小,管理层的盈余管理动机也更小,因此,央企实施EVA考核前,其会计信息真实性已达到一个较高的高度,实施EVA考核对会计信息真实性的提高效果可能不很显著。

地方企业的最终控制人为地方政府,其政治目标主要是提高经营业绩以提高地方政府的税收收入,同时实现一系列的地方政府经济指标,这在某种程度上会强化地方企业盈余管理的动机[16],结果可能会导致地方企业会计信息真实性较低,实施EVA考核后,可能会缓解管理层盈余管理的动机,企业会计信息真实性可能会显著提高。

基于上述分析,提出假设3。

H3:地方政府持股企业,实施EVA考核后,会计信息真实性提高更加显著。

三、研究设计

(一)样本选择和数据来源

本文选取2005年至2014年沪深两市所有A股上市公司作为研究对象,并按照以下原则对样本进行了处理:(1)剔除金融类上市公司;(2)剔除ST或*ST的上市公司;(3)剔除数据不足十年的样本;(4)剔除国家持股比例等于0的样本。经过上述依次剔除,本文总计得到411家样本公司。本文的数据来源于深圳国泰安公司的CSMAR数据库。

(二)被解释变量的度量

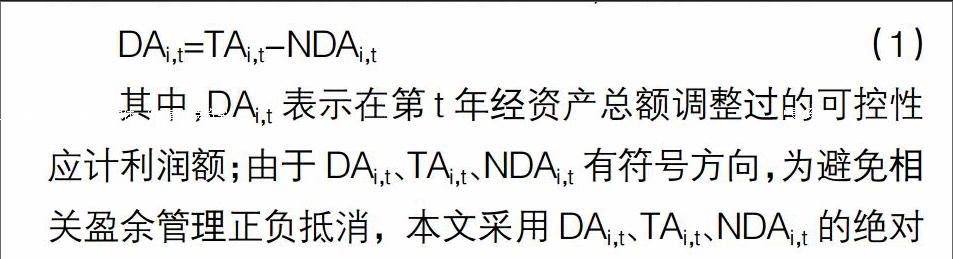

操纵性应计利润是企业会计信息真实性的常用衡量指标,本文以常用的修正Jones模型作为会计信息真实性的计量模型,可控性应计利润额(DAi,t)计算公式为:

DAi,t=TAi,t-NDAi,t (1)

其中,DAi,t表示在第t年经资产总额调整过的可控性应计利润额;由于DAi,t、TAi,t、NDAi,t有符号方向,为避免相关盈余管理正负抵消,本文采用DAi,t、TAi,t、NDAi,t的绝对值衡量企业的会计信息真实性。

(三)解释变量的度量

1.是否实施EVA考核的度量

本文以2010年为EVA考核是否实施的时间点,2005年至2009年未实施EVA考核,2010年至2014年已实施EVA考核,设置了EVA考核的哑变量。

EVADUM=0 未实施EVA考核

EVADUM=1 已实施EVA考核 (2)

2.国家持股程度的度量

本文参考关于参股、实施重大影响、相对控股和绝对控股的相关文献,并结合我国的实际情况,以国家持股比例区间为(0,15%]的国企为国家持股比例较低,以国家持股比例区间为(15%,45%]的国企为国家持股比例中等,以国家持股比例区间为(45%,100%]的国企为国家持股比例较高。以国家持股比例较低即(0,15%]作为参照变量,设置两个虚拟变量。

3.国家持股的政府层次的度量

本文国家持股的政府层次分为中央持股和地方持股,以中央政府持股作为参照变量,设置虚拟变量,将中央持股变量取值为0,将地方持股变量取值为1。

Level=0 中央政府持股

Level=1 地方政府持股 (3)

(四)模型的构建和变量的设定

为了验证H1,本文参考借鉴池国华[7]、武宁[17]等的研究,建立如下模型进行检验:

其中,被解释变量会计信息真实性以可控性应计利润额DA表示,解释变量为实施EVA考核哑变量,其余控制变量含义详见表1。

(五)进一步研究

为验证H2,并进一步检验国家持股程度对EVA考核的会计信息真实性保障功能的影响,本文建立了如下模型进行检验:

其中,本文为研究国家持股比例程度对会计信息质量的影响,在模型中引入了EVA考核实施的哑变量和国家持股程度的交乘项EVADUMi,t×RNSi,t,以检验在是否实施EVA考核与国家持股比例程度双重作用下如何影响会计信息质量。

为验证H3,并进一步检验国家持股的政府层次对EVA考核的会计信息真实性提升效果的影响,本文建立了如下模型进行检验:

其中,本文为研究国家持股的政府层次对会计信息质量的影响,在模型中引入了EVA考核实施的哑变量和国家持股的政府层次交乘项EVADUMi,t×Leveli,t,以检验在是否实施EVA考核与国家持股的政府层次双重作用下如何影响会计信息质量。

四、实证检验

(一)描述性统计分析

表2为国企是否实施EVA考核对会计信息真实性影响关系的描述性统计分析。从中可看出,已实施EVA考核企业的可操控性应计利润额平均值为0.210361,低于未实施EVA考核企业的可操控性应计利润额平均值0.232471,但实施EVA考核企业的可操控性应计利润额极小值、极大值、标准差、方差均略大于未实施EVA考核企业。结果初步表明,实施EVA考核,整体上有助于提升企业的会计信息真实性,达到了EVA考核的初衷,但部分公司的会计信息真实性有所降低,未实现考核目标。

(二)多元回归分析

1.EVA考核对国企会计信息真实性的影响

表3报告了是否实施EVA考核与会计信息真实性的回归结果。从模型的回归结果来看,可操控性应计利润额与EVA考核的哑变量呈负相关关系,回归系数为-0.033,在显著性检验过程中,可操控性应计利润额与EVA考核的哑变量显著相关,在1%的水平上显著。可操控性应计利润额与资产规模、资产负债率、总资产净利率呈正相关关系,且均通过了显著性检验,分别在1%、5%、5%的水平上相关。结合上述回归分析可知,国家实施EVA考核有利于提升企业会计信息真实性。值得注意的是,本文中的部分样本企业于2010年前作为试点企业进行了EVA考核试验,导致研究结论可能存在噪音,但是,由于试点企业的数量较少,这种噪音对本文研究结论的显著性并不产生重大影响。

在多元线性回归分析过程中进行了多重共线性检验,结果显示,整体检验效果较好,自变量的VIF均分布在1.05到1.09之间,自变量的容差值均显著大于0.1,表明自变量之间不存在严重的共线性。

2.国家持股程度对EVA考核的会计信息真实性保障功能的影响

表4报告了国家持股程度与会计信息真实性的回归结果。从模型的回归结果来看,可操控性应计利润额与EVA考核的哑变量呈负相关关系,回归系数为-0.040,在显著性检验过程中,可操控性应计利润额与EVA考核的哑变量显著相关,在1%的水平上显著,表明国家实施EVA考核可提高国企的会计信息真实性,验证了H1。可操控性应计利润额与国家持股程度(中等持股比例、高持股比例)呈正相关关系,且回归系数近似,表明国家持股比例在中等持股比例、高持股比例阶段会计信息真实性下降,但中等持股比例和EVA实施哑变量的交乘项(EVADUM×RNSMiddle)与中等持股比例的回归系数相比显著降低,表明国家持股比例在15%~45%时,实施EVA考核可提高企业的会计信息真实性;而高持股比例和EVA实施哑变量的交乘项(EVADUM×RNSHigh)与高持股比例的回归系数相比显著提高,表明国家对企业能够形成控股或者绝对控股时,实施EVA考核并未提高企业的会计信息真实性,验证了H2。

在多元线性回归分析过程中进行了多重共线性检验,结果显示,整体检验效果较好,自变量的VIF均分布在1到5之间,自变量的容差值均显著大于0.1,表明自变量之间不存在严重的共线性。

3.国家持股的政府层次对国企实施EVA考核后会计信息真实性提升效果的影响

表5报告了国家持股的政府层次与会计信息真实性的回归结果。从模型的回归结果来看,可操控性应计利润额与EVA考核的哑变量呈负相关关系,回归系数为-0.030,在显著性检验过程中,可操控性应计利润额与EVA考核的哑变量显著相关,在1%的水平上显著,再次验证国家实施EVA考核可提高国企的会计信息真实性,验证了H1。可操控性应计利润额与国家持股的政府层次呈正相关关系,且在5%的水平上显著,表明地方政府持股的企业相对于中央政府持股的企业,企业的会计信息真实性更低。可操控性应计利润额与EVA考核哑变量和国家持股政府层次交乘项(EVADUM×Level)的回归系数为-0.004,在5%的水平上显著,表明国家实施EVA考核后,地方政府持股企业的会计信息真实性提高,中央政府持股企业的会计信息真实性并未显著提升,验证了H3。

在多元线性回归分析过程中进行了多重共线性检验,结果显示,整体检验效果较好,自变量的VIF均分布在1到5之间,自变量的容差值均显著大于0.1,表明自变量之间不存在严重的共线性。

(三)稳健性检验

为了检验结论的稳健性,本文进行了敏感性测试,使用审计意见类型替代可操控性应计利润额。审计意见类型分为标准无保留意见、带强调事项段的无保留意见、保留意见、否定意见、无法表示意见五种类型,对上述五种审议意见类型分别赋值为10分、8分、6分、4分、2分,将审计意见类型替代可操控性应计利润额,对国家持股与审计意见类型进行回归分析,所得回归分析结果与本文的结论不存在实质性的重大差异。

五、研究结论与政策建议

本文研究发现国家实施EVA考核后,企业的会计信息真实性提高;实施EVA考核后,国家持股程度与会计信息真实性呈非对称的倒U型关系;实施EVA考核后,地方企业的会计信息真实性显著提高,中央企业的会计信息真实性提高不显著。因此,国资委为有效地进行资本管理,一方面可坚持并完善EVA考核制度,逐步扩大考核对象范围,特别是在地方国企中实施EVA考核,提高考核的有效性;另一方面,要不断优化国家持股比例,形成有效的国企股权制衡机制,夯实国企会计信息真实性的可靠保障机制。

【主要参考文献】

[1] JANET HAMILTON,SHAFIQUR RAHMAN, ALICE C. Lee,EVA:Does Size Matter?[J].Review of Pacific Basin Financial Markets and Policies,2009,12(2):267-287.

[2] STEPHEN S,RICEMAN, STEVEN E CAHAN,MOHANLAA.Do Managers Perform Better Under EVA Bonus Schemes?[J]. Europen Accounting Review,2002,9(11):33-45.

[3] 常晓筱.政策性负担、预算软约束对EVA治理过度投资效应的影响研究[D].东北财经大学硕士学位论文,2014.

[4] 杨晓舒.经济增加值考核对上市央企融资行为的影响研究[D].扬州大学硕士学位论文,2013.

[5] 汤谷良,戴天婧.中央企业EVA评价制度实施效果的理论解释[J].会计研究,2015(9):35-43.

[6] 王美云.上市国有企业EVA评价的实施效果及其影响因素[D].华北电力大学硕士学位论文,2014.

[7] 池国华,王志,杨金.EVA考核提升了企业价值吗?——来自中国国有上市公司的经验证据[J].会计研究,2013(11):60-66.

[8] 罗姝.EVA及其信息含量研究[D].四川大学硕士学位论文,2005.

[9] 倪敏.基于EVA与会计利润对比的上市公司价值创造分析[J].财会月刊,2012(8):9.

[10] 池国华,李昕潼,李昭英.政府干预背景下的EVA考核、金字塔股权结构与过度投资——来自国有上市公司的经验证据[J].财务研究,2015(6):90-96.

[11] 费方域.两权分离、代理问题和公司治理[J].上海经济研究,1996(8):43.

[12] 黄祖辉,孙永祥.上市公司的股权结构与绩效[J].经济研究,1999(12):24.

[13] 景晓青.股权制衡度对盈余管理影响的实证研究[D].山东财经大学硕士学位论文,2014.

[14] 朱长春.公司治理标准[M].北京:清华大学出版社,2014:56.

[15] 王荣.国有股权形式模式研究[D].吉林大学博士学位论文,2014.

[16] 朱卫平.国有股减持与我国国有上市公司治理结构的完善[J].暨南学报(哲学社会科学版),2001(1):73.

[17] 武宁.央企EVA考核的有效性研究[D].山西财经大学硕士学位论文,2015.