员工培训对什么样的企业最有益?—基于无条件分位数回归的分析

2016-11-02 05:22:55汤学良宗大伟邓芳芳

管理现代化 2016年1期

汤学良 宗大伟 杨 乐 邓芳芳

(1.上海财经大学 经济学院;2.上海财经大学 国际工商管理学院 上海 200433;3.常熟理工学院 数学与统计学院,江苏 常熟 215500)

员工培训对什么样的企业最有益?—基于无条件分位数回归的分析

汤学良1宗大伟1,3杨 乐2邓芳芳1

(1.上海财经大学 经济学院;2.上海财经大学 国际工商管理学院 上海 200433;3.常熟理工学院 数学与统计学院,江苏 常熟 215500)

考察员工培训对企业效率的异质性作用,发现随着生产率由低到高,员工培训对生产率的提升作用呈现出递减趋势。但我国企业开展员工培训情况正好相反,效率越高的企业中,做员工培训的比例越大。因此,员工培训的资源并没有流向最有效的地方,存在着政策调控的必要性。

员工培训;生产率;无条件分位数回归

本文探究的核心是企业员工培训行为对生产率的影响。实际上,该问题一直都是国外研究的重要问题,并且大部分实证研究均指向一个经验事实:开展员工培训的企业具有更高的生产率。但是有可能存在着高效率企业选择做员工培训的“自选择效应”,必须剔除“自选择效应”的干扰,否则就会高估员工培训投入的作用,这一点在现有的文献中没有得到重视;更为遗憾的是,现有文献普遍考察员工培训对企业生产率的均质性影响,忽视了员工培训对企业效率的异质性作用,从而使得研究结论过于笼统[1,2]。企业一个重要的异质性特征是效率水平有高有低,直觉上讲,很难相信员工培训对这两类企业效率的影响是相同的。那么,高效率与低效率的企业谁从员工培训中获益较多呢?回答这样的问题,有助于厘清员工培训对于我国企业效率的异质性影响,同时结合企业做员工培训的实际情况,判断企业培训投入是否存在政策调控的必要。本文基于新近发展的无条件分位数回归(unconditional quantile regression,UQR)技术,首次考察了随着企业生产率水平的不同,员工培训对于企业生产率提升的异质性作用,这是本文的创新所在。

一、模型与方法

传统的条件分位数回归(conditional quantile regression,CQR)为了得到X对Y的异质性影响的一致估计,加入控制变量Z。这对CQR结果的含义带来了较强的约束,只能告诉人们对于具有某些共同特征的个体(即相同的Z)而言,X对Y的影响随着Y分位数的不同有何差异,而无法分析X对Y整体分布的影响是什么。但是实证分析无法摒弃这些控制变量,否则回归结果是有偏的,这与OLS中遗漏变量偏误是一样的道理。Firpo等[3]提出的无条件分位数回归(UQR)技术正是对CQR的拓展和补充。从条件分位数偏效应(CQPE)和无条件分位数偏效应(UQPE)两个公式出发,将有助于理解UQR与CQR的差异,以及UQR对于本文实证研究的重要作用:

显然,CQPE所考察的是:仅当X1发生微小改变时,引起所有具备特征X=x的个体组成群体的Y分布的τ条件分位数的变化量。而UQPE的含义是:当整个群体的X1发生微小变化时,整个群体的Y分布的τ分位数将产生何种变化。由于期望迭代法则在分位数意义上不成立,无法通过对CQPE取期望得到UQPE。为了得到UQPE的一致估计,FFL在影响函数(in fl uence function)的基础上,提出再中心化影响函数(re-centered in fl uence function,RIF)的概念,并给出了相应的统计性质。从而,给定随机变量Y及其分布信息,Y的τ分位数的RIF为:

其中qτ表示Y的无条件τ分位数(即FY(qτ)=τ),fY和FY分别是Y的密度函数和分布函数,1{.}是示性函数。利用RIF的统计性质可以得到恒等式:

其中第一个等号是利用RIF性质保证的恒等式,第二个等号则是期望迭代法则。在(3)式的基础上可以求解出UQPE的一致估计方程:

实际上(4)式是估计不同分位数值的UQPE的核心,FFL据此提出了以下4个步骤得到UQPE的一致估计[3]。

步骤1:利用样本数据获得Y的τ分位数qτ的一致估计,即:

其中Φ(.)函数可以是正态分布函数或者Logistic分布函数。FFL指出分布函数形式对实证结论几乎没有影响。本文主要考虑了logit回归。

步骤3:根据(6)式的回归结果和(4)式,就容易估算出:

其中,核函数kY为高斯核函数,hY为带宽。

步骤4:最终根据(7)式和(4)式得到X1对Y的τ分位数的UQPE的一致估计:

二、数据与变量

(一)数据介绍与处理

本文使用的是中国工业企业数据库,包括所有的国有企业和年销售收入超过500万人民币的非国有企业。该数据集的变量个数超过了100个,以财务指标为主。但是员工培训费用的信息则有缺失,仅2004-2007年有报告,故只保留这四年的企业样本。本文的研究集中在制造业企业(两位行业代码13-42),且企业样本均在2002年以后,不存在行业调整的问题。根据通行的做法[4],剔除了漏报或者错报重要指标的企业数据,最终的有效样本为631308家企业。

(二)变量定义与估算

1.因变量。本文的因变量是企业生产率,度量生产率的两种主要指标是劳动生产率和全要素生产率,考虑到研究重点在于讨论员工培训投入强度对生产率的影响,优先选择以劳动生产率(即人均工业增加值)作为企业生产率的度量指标1。

2.解释变量。根据企业员工培训费用情况,定义企业是否进行了员工培训,即如果员工培训费用大于0,就认为该企业在当年开展了员工培训活动;如果员工培训费用为0,就认为当年没有开展培训活动。

3.控制变量。实证分析中需要对那些可能同时影响到企业生产率和员工培训决策的变量进行控制,主要包括资本存量、雇佣规模、年龄、出口状态、研发状态以及所有权性质等。当然,还控制了行业、地区和时间哑变量。主要变量的描述性统计见表1。

三、实证分析

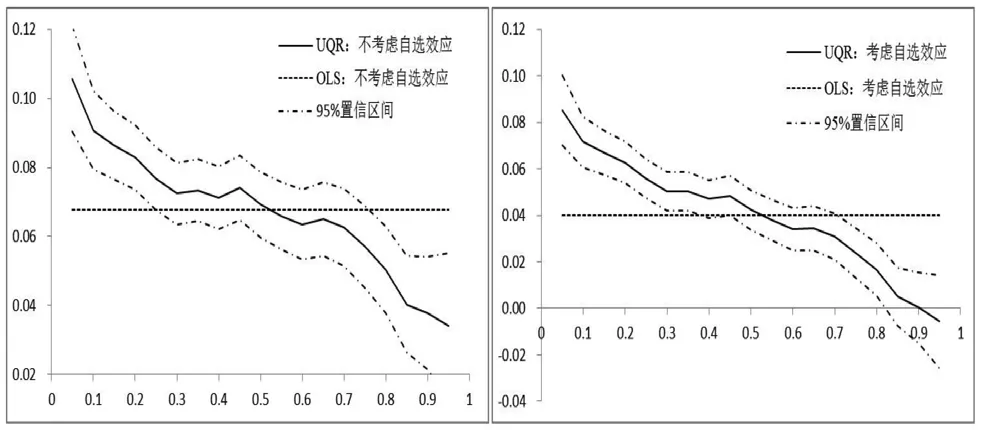

在选择控制变量时,用上一期的生产率水平来剔除“自选择效应”的影响,此外,员工培训作用可能是持续的,实证分析时剔除了以前期员工培训行为的影响。为了清晰地反映不同生产率水平的企业在做员工培训后效率变化的差异,本文选择了从0.05到0.95(步长0.05)共19个分位数值点,捕捉每个点上员工培训对企业生产率的无条件分位数偏效应(UQPE)。将19个分位数值点的UQPE,以及相应的95%置信区间的变化趋势描绘成图1,并将OLS回归得到的员工培训对企业生产率的均质性影响,一并描绘在图中作为参照。显然,不论是否考虑员工培训决策的自选效应,对于绝大多数企业而言,员工培训对企业生产率均有显著的正向影响。但有趣的是,随着生产率水平从低到高,企业做员工培训对生产率的提升作用呈现出明显的递减趋势。此外,控制了“自选择效应”也有效地修正了对员工培训作用高估的问题。

表1 主要变量的定义和描述性统计

表2 生产率差异与做员工培训的企业比重

图1 生产率差异与员工培训作用差异

显然,低效率的企业样本中做员工培训的企业比重较低,而高效率的企业样本中做员工培训的企业比重较高。因此,就员工培训提升企业生产率的作用而言,从中获益较大的低效率企业却没有充分开展员工培训活动,而从中获益甚小的高效率企业却更有可能做员工培训。究其原因可能在于,低效率的企业往往盈利能力较弱,没有充裕的资源投入到员工培训中去,而对于高效率的企业而言却不存在这样的窘境。

图1揭示了低效率的企业做员工培训对生产率提升的作用大,而高效率的企业做员工培训对效率提升的帮助则比较小。但是,我国制造业企业开展员工培训的实际情况却与上述规律相去甚远。本文将企业数据按照生产率水平从低到高进行了分组,分别计算了生产率水平低于0.1、0.25、0.5、0.75和0.9等5个分位值的子样本中开展员工培训的企业比重,计算结果如表2所示。

四、结 论

本文利用制造业企业数据估算了员工培训对企业生产率的无条件分位数偏效应(UQPE),结果发现:随着企业生产率从低到高,员工培训对企业生产率的提升作用却呈现出明显的递减趋势。但是,我国制造业企业开展员工培训的实际情况正好相反:效率较低的企业群体中开展员工培训的企业比例较低,而效率较高的企业群体中开展员工培训的企业比例较高。

因此,员工培训的资源并没有流向最有效的地方。低效率的企业受盈利能力的限制,没有充裕的资源投入到员工培训中去,高效率的企业更加有实力对员工进行培训。从而,在企业个体层面并不能够自发地改变员工培训的现状,需要政府提出相应的政策,调节员工培训资源的流向。

[1]汤二子,孙振.企业研发和培训投入对产出与生产率的影响研究[J].科学学与科学技术管理, 2012(11).

[2]孔东民,庞立让.研发投入对生产率提升的滞后效应:来自工业企业的微观证据[J].产业经济研究,2014 (6).

[3]Firpo S, Fortin N M, Lemieus T.Unconditional Quantile Regressions[J].Econometrica, 2009,77(3): 953-973.

[4]汤学良,吴万宗,周建.出口、研发与企业生产率演化—基于我国制造业企业数据的研究[J].国际商务(对外经贸大学学报),2015(4).

F272.3

A

1003-1154(2016)01-0086-03

10.3969/j.issn.1003-1154.2016.01.028

国家社科基金项目(15XRK004);上海财经大学研究生创新基金(CXJJ-2013-369,CXJJ-2013-374).

1全要素生产率用来进行稳健性检验,检验结果依然支持本文的结论,限于篇幅没有展示,如需要,可向作者索要。

2实际上数据库中企业年龄存在着如260年左右的异常值,这里进行了上1%缩尾处理。

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

现代企业(2021年2期)2021-07-20 07:57:10

数学年刊A辑(中文版)(2021年4期)2021-02-12 01:20:44

产业经济评论(2019年4期)2019-09-10 07:41:32

中国市场(2016年45期)2016-05-17 05:15:26

邯郸职业技术学院学报(2016年2期)2016-02-27 13:39:26

当代经济科学(2015年2期)2015-02-03 03:00:50

航天返回与遥感(2014年4期)2014-07-31 17:47:33

首都外语论坛(2014年1期)2014-03-20 15:21:36

河南医学研究(2014年5期)2014-02-27 14:52:41