中国对外直接投资研究

2016-11-01 07:03:43冯燕妮

太原师范学院学报(社会科学版) 2016年5期

冯燕妮

【经济学】

中国对外直接投资研究

冯燕妮

(太原师范学院经济系,山西晋中030619)

目前,发展中国家成为对外直接投资的新兴力量。近年来,中国对外投资的快速发展已经引起了世界关注。特别是在对发展中国家的投资上,由于中国与其他发展中国家有相似的文化和经济背景,中国在对发展中国家的投资上更具有优势。因此,有必要了解为什么越来越多的跨国公司(MNC)从事对外直接投资,以及在国际化的过程中如何选择投资目的地。此外,我们还试图研究在发达国家和发展中国家投资的中国投资者的决策是否存在差异。

中国对外直接投资;现状;特点;动机

对外直接投资已经成为一个热门话题,在西方国家有许多文献研究它,如海默垄断优势理论(1960)[1],弗农的产品生命周期理论(1966)[2],巴克利和卡森的内部化理论(1976)[3]等。近年来,研究注重实证方法,通常以发达国家,如美国、日本、德国为研究对象。然而,与许多发达国家的对外直接投资相比,对中国的对外直接投资的研究较少。

从实践的角度看,中国的对外直接投资开始时发展缓慢,但近年来却以爆炸性的速度飙升。许多企业不仅在发展中国家进行跨国并购活动,而且在发达国家也出现了跨国并购,这引起了世界的关注。例如,2004年联想接管IBM的个人电脑业务和2008年吉利从美国福特收购沃尔沃。

因此,有必要了解为什么越来越多的跨国公司(MNC)从事对外直接投资,以及在国际化的过程中如何选择投资目的地。此外,我们还试图研究在发达国家和发展中国家投资的中国投资者的决策是否存在差异。

一、理论基础

1.对外直接投资的定义

对外直接投资被联合国贸易和发展会议(贸发会议UNCTAD,1999)定义为一个经济实体(母国)到另一个经济实体(东道国)进行的投资,它是一种以长期和持续利益为基础的关系。[4]也就是说,确定是否为对外直接投资的关键是看外国投资者是否有对东道国经济实体的管理和控制权。对外直接投资在最近几年经历了快速的增长。根据2012年UNCTAD世界投资报告,2011年世界对外直接投资流量为15 000亿美元。[5]正处于经济快速增长时期的中国,在国际化和对外直接投资的过程中也很活跃。

2.内部化理论

内部化理论是由Buckley在1976年提出的[3]。该理论是基于Coase在1937年首先提出的概念内部化,然后在Buckley扩大到国际范围内。这一理论解释了企业对外投资的动机。由于不完善的市场和交易成本,企业不能控制中间产品的成本和价格,如资源、技术,这将给公司带来很大的风险和不确定性。因此,企业更倾向于海外直接投资,而不是贸易,从而获得他们需要的资源控制权并且降低交易成本。以这种方式,他们可以获得最大的利润。

3.邓宁的折衷范式理论

折衷范式理论也被称为OLI理论,是1976年由邓宁提出的,这个理论是对对外直接投资的最普遍的解释。1988年邓宁提出,当企业同时具有三种优势即所有权优势、区位优势、内在优势时,企业能在海外国家投资。

所有权优势指的是企业应该具有竞争优势能确保在东道国建立直接的子公司的这种方式比其他运营方式更加有利可图。邓宁提出的所有权优势的一个范畴是财产权或无形资产,比如技术、声誉、商标和管理专家的意见。另一个范畴是所有权业务优势,例如经济规模和获得市场和资源的优先权。[6]

此外,企业必须决定投资的地点。区位优势指的是所在国的企业能利用它的所有权优势,取得数量上的优势。依据这个事实跨国公司是否有超过东道国当地企业自己的竞争优势,唯一的判断标准是看它在向外投资后,充分利用当地要素禀赋是比要导出为跨国公司更加有利可图。区位优势通常是指自然资源、经济环境、劳动力开支、政府政策等的形式。

如果仅仅有以上两个条件达到,那么企业只能卖他们的所有权给其他公司,不能自己用。因此,基于Buckley和Coase的内部化理论概念(1976),邓宁还强调了内在优势的重要性,即企业应该有能力使竞争优势内在化,以便于降低交易成本和克服市场失灵的问题。

邓宁的折衷范式理论阐释了这三大优势,这个理论在很大程度上能解释中国的对外投资,因为它指导中国企业在国际化过程中应该具备什么能力和怎样选择投资的目标。中国信托、中国海洋石油总公司、海尔集团和其他大型企业集团的技术和规模优势在他们各自的领域是很有代表性的。邓宁建议的跨国投资企业的三种竞争优势是比较优势,不是完全绝对优势。尽管在产品的国际化生产中国际经济活动已经从国家间劳动力的分工发展到企业间劳动力的分工,但是它仍然有很大的现实意义,不同国家运用要素禀赋的比较优势分配资源,实施企业中产品的交换和贸易。总体而言,它可以减少外商投资企业的生产成本。

然而,邓宁的折衷范式理论仍然多集中在发达国家,它忽略了发展中国家的一些特征,如中国。首先,关于所有权的优势,因为中国在国际化进程中缺乏经验,中国企业拥有较小的比较优势,他们正试图追赶和学习,以提高他们在竞争过程中的创新能力。此外,中国更注重利用东道国的区位优势,例如,他们试图利用当地资源,这些资源其他地方没有。因此,他们通常不关心当地的政治、经济环境以及与东道国的距离,他们只专注于自己的长期目标。

4.补充邓宁的折衷范式(OLI)

基于折衷范式理论,邓宁(1993)将跨国企业对外直接投资动机分为四种类型:资源寻求型、市场寻求型、效率寻求型和战略资产寻求型。

资源寻求型的对外投资目的是获得资源,比如无法在国内市场获得或获得需要较高成本的能源和矿产。通过直接投资于东道国,跨国公司可以降低生产成本。由于资源的重要作用,对于整个国民经济的发展,这确实是确保经济持续发展的一种有效途径。

市场寻求投资是为了寻找更大的市场,这是由于国内市场的竞争十分激烈和产品需求量很少。也可能是因为国内生产成本高于其他国家。此外,对于一些企业来说,在海外市场设立子公司是他们的长期战略目标。

效率追求型投资是对外投资的另一个重要动机。然而,它通常是在发达国家的企业的驱动因素。这些公司试图通过在全球范围生产和分配他们的资源,以得到最有效率的生产并获得最大的利润。另一方面,发展中国家的企业还没有这种竞争优势和能力,使他们能够控制和安排全球化生产。

战略资产型的跨国公司倾向于获得外国公司的资产,如技术和人才,以增强其全球竞争力。

基于这一理论,许多文献研究自然资源供应、市场规模,以及其他生产要素对中国对外直接投资的影响,这为我们以后的实证分析奠定了良好的基础。

5.重力模型

牛顿首先提出了引力模型,它检验了物体的相互作用强度,说明物体间的关系与物体的大小有正相关关系,与物体间的距离有负相关关系。后来,Bhaumikand(2009)、Tinbergen(1962)和Linnenmann(1966)将该模型应用于研究两个国家双边贸易和投资流动。他们用市场规模代替牛顿模型中物体的大小,用两国距离代替牛顿模型中物体之间的距离。

Anderson(1979)在他的论文《引力方程的理论基础中》详细地解释了引力方程,这在后来被经常引用。程和阮(2004)介绍了Anderson的方程[7],如下公式1:

Qij=b0(Yi)B1(Yj)B2(Ni)B3(Nj)B4(Rij)B5Eij

Qij是我i和j国之间的双边投资流动;Yi和Yj分别代表i和j国的GDP;Ni和Nj分别是两东道国人口;R是阻碍的因素,如两国距离;E代表误差项。

基于Anderson公式,后来Stone和Jeon(1999)采用对数线性方程,他们认为这个公式更适合他们研究200个国家从1987到1993的双边外国直接投资。[8]最近,许多研究也使用引力模型研究外商直接投资区位选择与GDP、人口、距离和汇率变动等因素之间的关系(Buch,2003;Eaton和Tamura,1996;Frankel,1995),而这个理论在下面分析中国对外直接投资动机中也起着重要作用。

二、中国对外直接投资概述

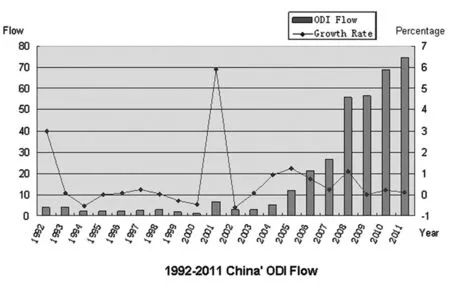

中国对外直接投资呈现出逐渐增加的趋势。根据联合国贸易和发展会议和2011年中国对外直接投资的统计公报的数据,中国对外直接投资已经从1990年的8.3亿美元(UNCTAD,2013)增加到2013年的1 078.4亿美元(商务部,2014),二十多年增加了130倍,这是长期的经济发展和体制改革的结果。此外,2013年中国的对外直接投资流量排名世界第三,紧随发达经济体的美国和日本。图1显示了在1992年至2011年这段时期内,中国对外直接投资流量增长率的变化趋势。

图1 1992—2011年中国对外直接投资流量(亿美元)

资料来源:联合国贸易和发展会议,对外直接投资数据(1992—2011);商务部,中国对外直接投资统计公报(2003—2011)。

中国对外直接投资发展的历史可以追溯到1979年的“改革开放”政策。根据中国对外直接投资的规模,结合中国经济发展的阶段、制度变迁和对外直接投资政策的变化,可以将我国对外直接投资的历史分为四个阶段。

1.中国对外直接投资的历史

第一阶段:1979年到1991年,这是初步探索阶段。这一阶段的主要特点是规模小,其中规模最大的1991年也只有9亿1千万美元从中国流出。此外,对外投资活动受到政府的严格限制和管控,特别是在这个阶段一开始,只有部分国有企业可以进行海外投资。

第二阶段:1992年到1999年,这是开始阶段。在1992年邓小平南方谈话之后,中国政府决定放宽政策,提出扩大对外投资规模和跨国经营规模,同时也容许个人投资项目,中国的国际化进程正在推进。然而,与其他国家相比,这个阶段中国的对外直接投资在世界上仍占很小比例。

第三阶段:2000年至2008年,在这一阶段中国的对外直接投资快速增长。在2000年,中国政府最初将“走出去”作为国家战略,并在2001年第十个五年计划中开始鼓励比较优势投资。2001年中国加入世界贸易组织也加快了对外直接投资的发展。自2003年民营企业已正式获准投资海外,他们为每年中国对外直接投资的稳定增加贡献了60%。根据中国商务部的资料,2006年中国对外直接投资流量超过200亿美元,2008年直接飙升到559亿美元。此外,中国的跨国企业也在迅速崛起,在2007年有24家中国企业跻身于全球财富500强。

第四阶段:2009年到现在。金融危机之后,众多经济现象引起了世界各国的关注,比如世界经济的再平衡、贸易保护主义、巨额的外汇储备,以及人民币的交易。由于抵押贷款危机的影响,中国2009年的FDI流量与2008年大致持平(商务部,2012)。加快“走出去”战略实施和海外投资,有助于解决外汇和贸易争端。住房抵押贷款危机中海外资产价格的下降,为我国企业海外并购奠定了基础。正是由于以上因素,中国对外直接投资流量2009年至2013年连续三年增长。在2013年达到1 078.4亿美元,创历史新高。

2.中国对外投资的特点

(1)中国跨国公司的分布

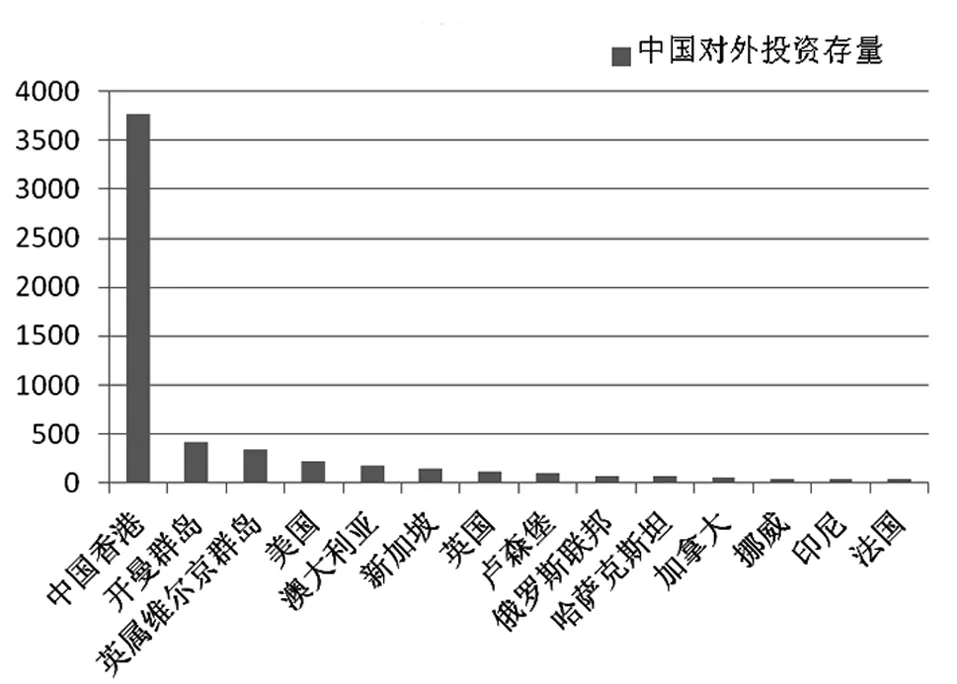

根据2013年中国对外直接投资统计公报(商务部,2014),中国对外直接投资已遍及184个国家和地区,经过多年的发展,中国对外直接投资在世界各国中占72%。从存量的角度看,中国在亚洲的投资占总对外投资的67.7%,排名第一;其次是拉丁美洲,占13%。到2013年底,中国企业已在亚洲49个国家设立公司,覆盖全亚洲90%个国家(商务部,2014)。2013年底,约18 000个中国企业遍布世界各地,其中一半是在亚洲。这样的结果是意料之中的,因为亚洲国家与中国有相似的文化,而且中国和亚洲国家的距离更近,可以降低运输成本。事实上,如图2所示,截至2013年底,在中国对外投资存量排名前15名的国家和地区中,香港是吸收最多投资存量的地区,高达3 770亿美元,占中国对外直接投资存量的57.1%。其次是两个拉丁美洲岛屿:开曼群岛(6.4%)和英属维尔京群岛(5.1%)。

图2截至2013年底中国对外直接投资存量排名前15位的国家和地区(单位:亿美元)

资料来源:商务部,2013年中国对外直接投资统计公报。

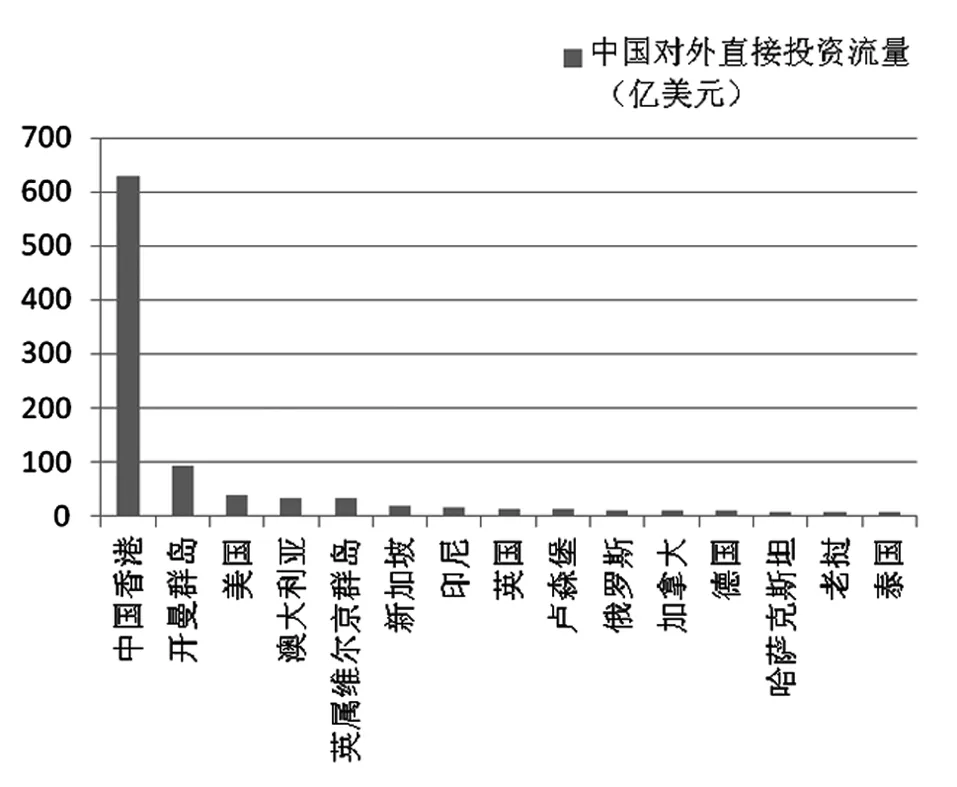

碰巧有一个类似的情况。如图3所示,中国对外投资流量排名前15位的国家和地区,香港、开曼群岛和维尔京群岛仍然控制着前几名的位置。维尔京群岛和开曼群岛是中国企业避开税务机关或其他有关部门监督的两个避税天堂。更重要的是,这是公司员工把企业财富转移成他们的私人财产的一个方式。

图3中国对外直接投资流量排名前15位的国家和地区(单位:亿美元)

资料来源:商务部,2013年中国对外直接投资统计公报。

除了亚洲和拉丁美洲地区,中国对外投资存量在澳大利亚、新加坡、美国、卢森堡和南非地区也比较大。基于2013年中国的对外直接投资的统计公报数据,我们可以得出,中国对外直接投资大多数是流向发展中国家,占83.2%,而累计在发达国家的直接投资是937亿美元,占14.2%。这一趋势似乎还在持续下去,2013年,中国对外直接投资在主要经济体中发展迅速,大多数资金流入发展中国家(917亿美元),占85%左右。与此同时,中国在大洋洲和非洲的对外投资也发展非常快,增长率分别为51.6%和33.9%。然而,在欧洲的对外投资却出现减少的趋势,减少了15.4%。

至于中国对外直接投资的行业分布,中国公司在各行业都进行投资,例如,商业服务设施、采矿工业、金融行业、批发和零售、运输业、制造业等。根据商务部提供的中国对外投资的数据报告显示的数据,截至2013年底,中国对外直接投资于租赁和商业服务行业占29.6%的比例,排名第一,金融企业和煤炭行业分别以17.7%和16.1%排名第二和第三,文化和娱乐产业只占中国外商投资额的0.2%,大约11亿美元。与2012年相比,对外直接投资在煤炭行业增长速度是最快的,增长了153%,紧随其后的是电力和电脑产业,虽然发展速度很快,但是仍然处于一个较低的水平。

总体来说,无论是中国对外投资存量还是流量都集中分布在如下行业,即商业服务、批发零售、运输业等,而这也可以解释一个现象,那就是中国的一些公司对外直接投资是为了寻求市场或者服务于国际贸易。另外,由于国内资源和能源不能满足经济发展的需要,采矿业也是中国对外直接投资的热门行业。

(2)中国对外直接投资的主体

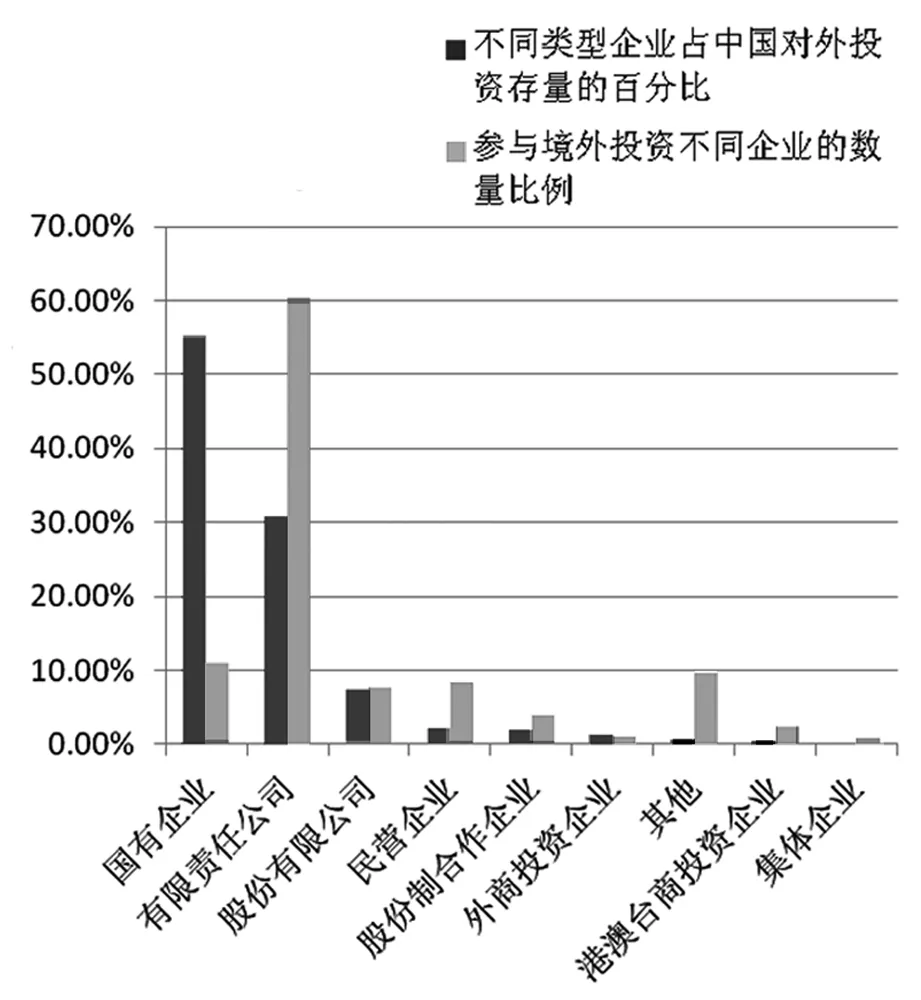

根据2013年统计公报的中国对外直接投资数据(以下简称商务部,2014年),截至2013年,在进行对外直接投资的各种类型中国企业中,国有企业的投资规模占中国总对外投资规模的55.2%,与2012年相比下降4.6%(见图4)。排名第二的是有限责任公司,占30.8%,与2012年相比提高4.6%。跟在他们后面的是股份有限公司和私人公司。这四种类型的企业占中国对外投资存量的近97%。

参与境外投资企业的数量,中国海外直接投资者建立企业13 500家,其中有限责任公司大约占60.4%,雄踞列表的顶部;其次是国有企业大约占11.1%;私营企业和有限责任公司分别排名第三和第四。从图4中可以发现,国有企业的投资规模较大,国有企业是中国对外直接投资的最大来源,他们主要投资在资源密集型的产业。相比之下,虽然有很多其他类型参与注册的公司在海外投资,但他们对中国对外直接投资蓄积量贡献不大,这表明,其他类型企业的海外投资平均规模偏低。民营企业通常不把重点放在国家战略性的行业,它们的主要目的是为了寻找世界市场,并不在乎是什么行业。

图4 截至2013年底中国对外直接投资的主体

资料来源:商务部,2013年中国对外直接投资统计公报。

三、中国对外投资的动机

前面所介绍的对外直接投资理论可以解释大多数对外投资的动机,因而他们也适用于中国,但是我国也有自身的特殊情况。结合一般性对外投资理论和中国的实际情况,我们可以得出中国对外投资以下几个动机:

1.市场寻求动机

正如前面所介绍的邓宁的折衷范式理论,跨国公司为了向外投资应该具有所有权优势、区位优势和内部化优势,最重要的一个区位因素是东道国的市场规模。跨国公司如果市场规模大,那么就可以充分利用当地的资源和经济规模的影响。考虑中国的情况,由于在国内市场上竞争非常激烈,公司为了获得更多的利润渴望进入海外市场。

2.自然资源需求

在理论部分我们曾提到邓宁(1993),他提出,跨国公司在海外投资最重要的一个动机是为更方便地获得资源。内部化理论还指出,公司应充分利用资源以发挥他们的垄断优势(Buckley和Coase,1976)。

当前,中国经济正处在快速发展阶段,产生巨大的自然资源和能源的需求。然而,国内储备资源不能满足这种高需求,因此中国企业急于寻求海外市场资源。一种方法是从其他国家进口,但是这样会由于运输成本和关税而导致高成本。同时,进口不能确保资源的稳定供应,它要受其他国家对中国的出口政策制约。与进口相比,对外直接投资是中国获得稀有资源的一个很好的方式。许多中国企业已经开始从事这项活动。例如,中信集团取得了澳洲最大规模的磁铁矿矿山开采权益;中国政府通过承诺向非洲提供援助,与非洲签署了许多大额的石油开采合同。

3.关于汇率水平

当本国货币升值时,则相应地东道国货币贬值,本国可以以较低的价格在东道国购买资产,即其初始投资成本也相应降低,目前,人民币升值就导致更多的中国公司愿意直接在国外投资设厂。此外,东道国子公司产品价格的降低也将促进出口,这可以造福中国的母公司。

至于中国,这种积极的关系更加明显,因为大多数的中国公司的对外直接投资是获得政府支持的,他们可以享受到各种形式的融资优惠政策。总之,中国企业不仅可以享受人民币升值所带来的好处,而且中国政府采取的鼓励政策也促进其对外进行投资。

四、中国对外直接投资的趋势和建议

经过这些年的发展,中国跨国公司已经引起世界的注意。许多中国企业在世界上不同领域都取得了相应的成功。例如,华为在网络通信科技领域,海尔在冰箱彩电等家电领域,德昌电机集团在微电机和集成电机系统的设计、研发及制造等领域都具有全球领导地位;珠江钢琴集团是全球最大的钢琴制造商;比亚迪在新能源汽车领域比较有名,它的产品率先应用于公交车和出租车,不仅在中国境内推广,还在国外获得发展;中国石油天然气股份有限公司是中国销售收入最大的公司之一,也是世界最大的石油公司之一。

但是,与发达国家相比,中国对外直接投资无论在绝对量还是相对量上的排名都比较低。因此,根据以上分析,我们针对中国对外投资的发展提出以下建议:

首先,中国企业应该大力扩展在发达国家的投资。目前中国在发达国家,如北美洲和欧洲投资很少,这样会导致中国的投资无法形成规模经济,因为大多数发展中国家,像亚洲和拉丁美洲,一般他们的市场规模比发达国家和地区小。此外,发达国家和地区技术革新快,它们相对完善的法律体系和政治体系能确保经济和政治环境的稳定性。而且发达国家拥有无与伦比的竞争行业,比如美国的硅谷和华尔街、意大利的制革业,这些行业和工业园区拥有发达的技术、先进的生产理念和开放自由的竞争环境,在这里投资一定程度上可以弥补中国技术方面的劣势,而且中国也可以充分利用发达国家完善的资本市场来筹集资金。同时,发达国家拥有广阔的市场和强大的购买力、发达的物流体系,在这里投资,企业能获得最新的信息、技术和商机,有助于他们根据市场需求及时调整发展战略,不断创新。对外直接投资也是中国企业避免贸易壁垒的一个好方法。

其次,中国企业自身也应该努力提高自己的垄断优势。一个不具有垄断优势和全球竞争力的企业基本上是不可能进行对外投资的,即便投资,也是一件非常具有风险的事。这也符合邓宁的折中范式理论,邓宁强调了企业只有拥有三种垄断优势才能进行对外直接投资。如今,大多数中国企业没有很强的国际竞争力和自己的垄断优势。他们的主要问题在于企业体制不完善,特别是很多国有企业体系都不健全。因此,对于中国企业来说,提高和完善现代企业制度,建立自身的垄断优势迫在眉睫。

通过研究总体对外直接投资理论,我们发现,它们并不是完全适用于中国的,中国也有自己的特点,如资本市场缺陷和制度因素。基于现有理论研究,我们可以得出这样的结论:中国对外直接投资与东道国的市场规模、自然资源的丰富程度和货币贬值有重要的正相关关系。

[1]Hymer,S.International Operations of National Firms: A Study of Direct Foreign Investment[D].MIT,1960.

[2]Vernon,R.International investment and international trade in the product cycle[J].Quarterly Journal of Economics, 1966.

[3]Buckley,P.J.The future of the multinational enterprise[M].London: Basingstoke and Macmillan,1976.

[4]UNCTAD (United Nations Conference on Trade and Development). World Investment Report 1999: Foreign Direct Investment and the Challenge of Development[EB/OL].http://unctad.org/en/docs/wir1999_en.pdf.

[5]UNCTAD.World Investment Report: Towards a New Generation of Investment Policies[EB/OL].http://www.unctad-docs.org/files/UNCTAD-WIR2012-Full-en.pdf.

[6]Dunning,J.H.Trade, Location of Economic Activity, and the MNE: A Search for an Eclectic Approach[J].1976.

[7]程惠芳,阮翔.用引力模型分析中国对外直接投资的区位选择[J].世界经济,2004(11).

[8]Stone, S. F., & Jeon, B. N. Gravity-Model Specification for Foreign Direct Investment: A Case of the Asia-Pacific Economies[J].The Journal of Business and Economic Studies,1999.

【责任编辑冯自变】

FENG Yan-ni

(DepartmentofEconomics,TaiyuanNormalUniversity,Jinzhong030619,China)

Research on China’s Foreign Direct Investment

Developing countries are a new source of foreign direct investment (FDI). China’s rapid growth on the FDI has attracted worldwide attention. They have their own advantages in foreign investment, especially investment in other developing countries, since they have little technology gap but more similar cultural and economic background with other developing countries. This paper introduced the history and characteristics of Chinese FDI. Then we analyzed the motivation of Chinese FDI and gave some suggestions for its future development.

China’s Foreign Direct Investment; current situation; characteristics; motivation

2016-05-10

冯燕妮(1989-),女,山西太原人,太原师范学院经济系助教,硕士。

1672-2035(2016)05-0051-06

F125.5

A

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

当代陕西(2022年5期)2022-04-19 12:10:18

新世纪智能(数学备考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕头大学学报(自然科学版)(2020年4期)2020-12-14 07:05:00

云南画报(2020年9期)2020-10-27 02:03:26

趣味(语文)(2020年3期)2020-07-27 01:42:46

作文与考试·初中版(2017年12期)2017-04-19 20:26:27