资产减值与会计盈余可比性

2016-10-31 03:29:15张姗姗戴德明张卓然

财经论丛 2016年10期

张姗姗,戴德明,张卓然

(中国人民大学商学院,北京 100872)

资产减值与会计盈余可比性

张姗姗,戴德明,张卓然

(中国人民大学商学院,北京100872)

本文探讨了资产减值与会计盈余可比性的关系,发现会计盈余受资产减值的影响越大,其与同行业其他企业的可比性就越差。进一步的分析显示,资产减值所涉及的稳健性原则和盈余管理行为是导致企业间会计信息不可比的主要原因所在。这表明,企业会根据各自的报告动机以不同的标准执行同一资产减值准则,仅仅依靠会计准则的趋同难以完全达到会计信息的可比性目标。IASB若以全球会计信息可比为目标,则应谨慎拓展资产减值会计。

资产减值;可比性;稳健性原则;盈余管理

一、引 言

现行财务报表中,资产减值是一个非常重要的组成部分。在我国2006年新会计准则要求下,除了以公允价值计量的少数资产外,其余几乎所有资产都需要在价值受损时确认减值准备。2008年金融危机爆发以后,为了提前向报表使用者进行风险预警,IASB在IFRS9中提出了预期损失模型(IASB,2014)[1],进一步拓展了资产减值会计的适用情境。资产减值以稳健性原则为理论基础,然而,FASB在其发布的财务会计概念公告第2号中曾指出,稳健性在财务报告中引入了偏差,与如实表述、中立性和可比性等会计信息质量特征相冲突(FASB,1980)[2]。其中的会计信息可比性更是由于全球会计准则的趋同项目而令IASB尤为重视。有些学者甚至认为,编制统一财务报告的主要目的就在于令投资者能够比较不同的被投资对象,从而进行资源分配(Barth et al.,2013)[3]。那么,一个丞待解决的命题就是:资产减值会计的快速发展是否以及在多大程度上损害了会计信息的可比性?这样的经验证据反馈不仅对于IASB的准则制定决策具有借鉴意义,而且对于我国会计准则的国际趋同策略也至关重要。

以往文献从相关性和可靠性的角度对资产减值会计进行了评价,但几乎没有学者从可比性的视角进行研究。Rees et al.(1996)、王跃堂等(2005)、Li et al.(2011)研究发现,资产减值能够反映企业资产的真实状况,有助于向投资者传递决策有用的信息,增强会计信息的相关性[4][5][6]。Francis et al.(1996)、Riedl(2004)、戴德明等(2005)则证实,企业管理层可能出于自身或企业经济利益的考虑,利用资产减值进行利润平滑、“洗大澡”等盈余管理行为,从而降低会计盈余信息的可靠性[7][8][9]。本文则通过探讨资产减值与会计盈余可比性之间的关系,尝试在一定程度上弥补上述研究的不足。

本文选取2004-2013年中国沪深A股非金融且非综合行业的2351家上市公司、共16081个观测值为研究样本,通过实证分析检验资产减值信息对会计盈余可比性的影响。本文可能的贡献在于:首先,从可比性的角度对资产减值会计进行了评价,丰富了资产减值会计信息质量方面的文献;其次,检验了资产减值对会计盈余可比性的影响,并从稳健性原则和盈余管理行为两个角度对资产减值影响会计盈余可比性的作用机理进行了理论论证和实证检验;最后,本文发现在统一会计准则下,不同企业由于稳健报告动机和盈余管理动机不同,会计信息并不完全可比,从而为“准则与动机”的争论(Ball et al.,2003;Lang et al.,2006)提供了新的经验证据[10][11]。

二、文献综述

(一) 资产减值会计信息质量

关于资产减值对会计信息质量的影响,已有研究主要从相关性和可靠性两个角度进行了探究。关于可靠性,学者们大多认为资产减值会计规则存在较大的判断空间,可能会被管理层利用以进行盈余管理,从而损害会计信息的可靠性。Jackson and Liu(2010)、Ramanna and Watts(2012)等研究发现,企业会通过操纵资产减值信息达到业绩目标,如超过分析师预期、避免债务违约等[12][13]。Beaver et al.(2003)、Frank and Rego(2006)等研究发现,当企业利润非常高时,管理层倾向于提取较高比例的资产减值准备,这意味着管理层可能在利用资产减值进行利润平滑[14][15]。而Riedl(2004)、戴德明等(2005)等研究则发现管理层经常在公司盈余水平较低时,利用资产减值进行“洗大澡”,以提升未来期间的企业业绩[8][9]。类似地,王建新(2007)、罗进辉等(2010)也发现了企业利用资产减值操纵利润的证据[16][17]。

另一方面,也有研究认为资产减值能够反映企业资产的真实状况,有助于向投资者传递决策有用的信息,增强会计信息的相关性。例如,Rees et al.(1996)认为计提资产减值准备是管理层根据企业经济环境变化做出的一种恰当反映[4]。Elliott and Shaw(1988)、Francis et al.(1996)发现资产的价值毁损是企业计提资产减值的重要影响因素[18][7]。王跃堂等(2005)也发现,我国上市公司计提的长期资产减值准备能真实反映长期资产未来收益能力的下降[5]。Strong and Meyer(1987)、Li et al.(2011)则直接研究了资产减值信息的市场反应,发现在减值公告日,投资者和分析师都调整了自己的期望报酬率[19][6]。类似地,王福胜和孙妮娜(2009)、李姝和黄雯(2011)等也发现资产减值信息与公司市场价值的显著相关关系[20][21]。

可见,以往文献在讨论资产减值对会计信息质量的影响时,主要关注相关性和可靠性这两个方面。关于资产减值与会计信息可比性之间的关系,研究还十分匮乏。

(二) 会计信息可比性的影响因素

长久以来,可比性一直被视为重要的会计信息质量特征之一。Trueblood委员会曾对可比性做出了明确的定义:可比性是指以相似的方式报告相似的事物,以不同的方式报告不同的事物(AICPA,1971)[22]。其后,FASB和IASB都在其准则框架中对可比性给予了高度重视。SEC曾强调,高质量的会计准则必须带来可比、透明和充分披露的信息(Levitt,1998)[23]。在我国,准则几经变化,可比性始终位列于主要会计信息质量要求之中。提供具有可比性的会计信息能够帮助报表使用者对不同企业的财务状况和经营成果做出比较、分析、判断及预测,从而提高投资者、债权人等资金提供者在资本分配时的决策效率,增强会计信息的有用性(袁知柱和吴粒,2012;Barth et al.,2013)[24][3]。可见,会计信息的可比性是一个非常重要的话题。

由于可比性的衡量比较困难,所以最初的一些文献主要是通过考察企业的会计方法选择来间接研究会计信息可比性(Rahman et al.,2002)[25]。在De Franco et al.(2011)构建了衡量可比性的指标之后[26],学界开始对会计信息的可比性进行直接探讨,但研究内容主要集中在各国实施IFRS之后会计信息可比性的变化层面,且研究结论不尽一致。例如,Barth et al.(2012)、Yip et al.(2012)、Brochet et al.(2013)和Wang(2014)等研究分别采用不同国家的样本,发现全球会计准则的趋同确实会带来更可比的会计信息[27][28][29][30]。而且,当国家的法律制度环境和准则执行体系较优越时,可比性的提升幅度会更明显。但Ball et al.(2003)、Lang et al.(2006)等研究却认为,仅仅依靠趋同的会计准则并不能带来会计信息的可比性,因为同一套准则在不同的国家会被以不同的标准执行,会计信息质量更多地受管理层报告动机而非准则本身的影响[10][11]。类似地,Lang et al.(2010)通过实证检验发现,强制采用IFRS仅仅增强了各国企业的盈余同步性,并没有提高国家之间的财务报告可比性。相反,它还会使报表使用者难以识别不同国家企业的不同经济实质[31]。Liao et al.(2012)也发现,法国与德国在实施IFRS之后,其会计信息可比性只在当年有所提升。在其后的两年,可比性反而比实施IFRS之前更弱[32]。

可见,正如袁知柱和吴粒(2012)所说的,相对于其他会计信息质量特征的大量研究成果(如相关性、可靠性和稳健性等),可比性的研究明显滞后[24]。截至目前,研究会计信息可比性的影响因素的文献还非常有限。已有文献大多考察会计准则变更、制度环境等对国家层面的财务报告可比性的影响,关于公司层面财务报告可比性的研究还很少。FASB(1980)曾指出稳健性与可比性在概念上存在冲突,这说明稳健性原则是影响公司层面会计信息可比性的一个重要因素[2]。关于这一点,以往研究并没能给予充分的关注。本文则从资产减值会计规则入手,探究其对公司层面会计信息可比性的影响,在一定程度上弥补以往研究的不足。

三、理论推导与假设提出

可比性要求企业以相似的方式报告相似的事物,以不同的方式报告不同的事物(AICPA,1971)[22]。FASB(1980)也指出,可比性应该使报表使用者能够识别两种经济事实的相同之处和不同之处[2]。De Franco et al.(2011)借鉴了这些关于可比性内涵的讨论,将可比性的概念进行了数理化[26]。他们认为,如果把“将经济事实‘翻译’为财务报告”这一过程定义为会计信息系统,那么两家公司的会计信息具有可比性实际上就意味着两家公司的会计信息系统是相似的。也就是说,当我们将会计的投入和产出表示为如下等式时:

财务报告=f(经济事实)

其中的f(.)即可定义为会计信息系统。两家公司的会计信息可比也就可以理解为两家公司的f(.)函数是相似的。会计信息系统(或f(.)函数)是受会计准则制约的。当我们在全球使用同一套会计准则时,各国企业的会计信息系统就会趋同,从而提高跨国会计信息的可比性——这也正是IASB的初衷。但事实上,很多因素会向会计信息系统引入噪音,导致会计信息不可比。我们认为,资产减值会计就是会计信息系统中噪音的源头之一,其原因主要有以下两点。

首先,资产减值会计以稳健性原则为理论基础,而稳健性原则实际上就在会计信息系统中引入了偏差(bias),降低了会计信息的可比性。稳健主义意味着,如果会计师对于资产和收入具有几种可能的计价选择,则应按其最低值来呈报;如果会计师对于负债和费用具有几种可能的计价选择,则应按其最高值来呈报(亨德里克森,2013)[33]。可见,稳健会计对会计数字造成了扭曲。依照稳健性原则,企业可以根据市场及自身情况的变化改变会计核算的口径和方法,从而在会计信息系统中引入偏差和噪音。一家企业在会计上越是稳健,其会计信息系统偏离统一会计准则的程度就会越高,其财务报告就会与其他企业更不可比。正是因为这一点,FASB(1980)在财务会计概念公告第2号中明确表示:稳健性与可比性在概念上是存在冲突的[2]。在2010年联合趋同的概念框架中,FASB和IASB更是从有用会计信息的质量特征中去除了稳健性。

其次,由于资产减值会计规则的弹性较大,涉及了众多的主观判断(如减值迹象的判断、减值测试的判断、现值计量中未来现金流量和折现率等参数的估计、尚未达到可销售状态的资产的可变现净值估计),所以很容易成为企业进行盈余管理的工具。如前所述,管理层在业绩压力之下可能会利用资产减值美化报表、“洗大澡”或平滑利润(Riedl,2004;Ramanna and Watts,2012;代冰彬,2007)[8][13][34]这又会再一次扭曲会计信息系统。管理层的盈余管理程度越高,会计信息系统的扭曲就会越严重,与统一会计准则的偏差也就越大,该企业的会计信息与其他企业就会越不可比。

综上所述,资产减值会计所涉及的稳健性原则和盈余管理行为都会在会计信息系统中引入偏差和噪音,从而损害会计信息的可比性。这也印证了Ball et al.(2003)和Lang et al.(2006)这些学者对于会计准则国际趋同的担忧:由于各国的管理层和审计师存在不同的报告动机,准则会以不同的方式被执行,仅仅依靠统一化会计准则是不足以达成会计信息可比的目标的[10][11]。具体到本文的情境即是,上市公司虽然执行着同一套资产减值会计准则,但由于企业间的稳健报告动机和盈余管理动机并不相同,其执行准则的方式并不完全一致,因此其会计信息并不完全可比。资产减值对会计盈余的影响越大,稳健会计原则和盈余管理行为在该企业中就可能表现得越明显,其会计信息系统偏离统一会计准则要求的程度就会越高,准则执行方式与其他企业的差别也会越大,会计盈余的可比性就会越差。据此,我们提出假设:

H:会计盈余受资产减值的影响越大,其与同行业其他企业的可比性越差。

四、 研究设计

参考Yip and Young(2012)、Lang et al.(2010)、Liao et al.(2012)等研究,本文使用如下回归方程验证资产减值与会计盈余可比性的关系[28][31][32]。

COMPit=∑Xi+∑Xt+β0+β1ALLOWANCEit+β2SIZEit+β3BTMit+β4ANALYSTit+

β5BIG10it+β6LOSSit+β7OPROAit+β8LEVit

模型中涉及的变量如表1所示。其中,自变量为ALLOWANCEit,表示企业当期资产减值准备的变化幅度*资产减值准备的变化额取绝对值是因为能够较好地同时反映与资产减值相关的盈余管理行为和稳健会计原则。无论是资产减值准备的增加(计提>转回+转销),还是资产减值准备的减少(计提<转回+转销),都可能涉及管理层的盈余管理行为;无论是资产减值准备的增加还是减少,都可以看作是稳健会计操作的一个环节。而且,稳健性作为一种会计习惯,在同一企业的不同年份间会有一定的延续性。鉴于此,本文在主回归中对资产减值准备的变化额取了绝对值。在稳健性检验中,则使用了未取绝对值的指标,以更多地捕捉企业当期的会计稳健性——回归结果并没有变化,这表明本文自变量的选取是可靠的。。需要注意的是,我国新旧准则对资产减值所计入费用科目的规定不同:依据旧准则,企业应将不同资产的减值损失分别计入管理费用、营业外支出等科目;而依据新准则,企业应将其统一计入资产减值损失科目。为了保持样本期间变量衡量的一致性,我们选择使用资产减值准备的变化额、而非资产减值损失来衡量资产减值对会计盈余可比性的影响。根据假设,我们预测β1<0,即资产减值准备的变化幅度越大,会计盈余受资产减值的影响越大,其可比性越差。考虑到财务报告审计对于企业出具可比的会计信息至关重要(SEC,2000)[36],所以我们对审计因素进行了控制。Hayn(1995)曾证实,负向利润比正向利润的价值信息含量更小,因此亏损企业的会计信息系统(即将价值增量转换成会计利润的过程)可能与其他企业更不可比,据此我们控制了亏损因素[37]。其他控制变量参考自已有文献,由于研究可比性影响因素的文献还非常有限,我们可能无法控制所有应该控制的因素,因此我们在模型中引入了公司个体效应,以期能够控制我们尚未观测到的可能对可比性产生影响的公司个体特征。

表1 变量定义

五、样本和数据

(一) 样本筛选和数据来源

本文选取2004-2013年A股的上市公司为原始样本,以2004年为样本的起始年份是因为本文在计算可比性指标时需要使用前四年16个季度的财务数据,而2001年我国才开始实施统一的《企业会计制度》,开始计提八项资产减值准备。考虑到金融行业与其他行业不可比,综合行业内部的企业则互不可比,在样本中剔除金融行业和综合行业样本,删除缺失值以后,最终得到2351家上市公司的16081个有效样本。资产减值准备数据整理自上市公司报表附注,其他财务数据取自国泰安经济金融研究数据库。

(二) 描述性统计

表2列示了样本的描述性统计结果。两个可比性指标AVCOMP和MECOMP的平均值分别为-1.518和-1.007,标准差分别为1.307和0.989,可以看出,行业内上市公司的可比性存在一定的差异,但差异程度并不算高。资产减值准备的变化额平均占总资产的1.232%,最低为0.002%,最高为25.734%,可见,企业间在运用资产减值会计方面存在巨大差异。另外,约有36.8%的企业财务报告由十大会计师事务所审计,约有20.4%的企业在扣除非经常性损益之后表现出亏损,上市公司的平均经营活动ROA为3.8%,平均资产负债率为48.6%。

表2 描述性统计(N=16081)

注:表中连续变量已在1%和99%处进行缩尾处理。

表3展示了自变量和因变量的相关系数,其中左下角为Pearson相关系数,右上角为Spearman相关系数。从表中可以看出,本文的两个可比性指标AVCOMP和MECOMP是存在高度相关性的,相关系数在0.8以上,因此可以互为替代。ALLOWANCE与可比性存在显著的负相关关系,说明会计盈余受资产减值的影响越大,其可比性就越差,与本文的假设相一致。

表3 自变量和因变量相关系数表

注:“* ”、“** ”、“*** ”分别代表在10%、5%和1%水平上显著。下同。

六、实证结果

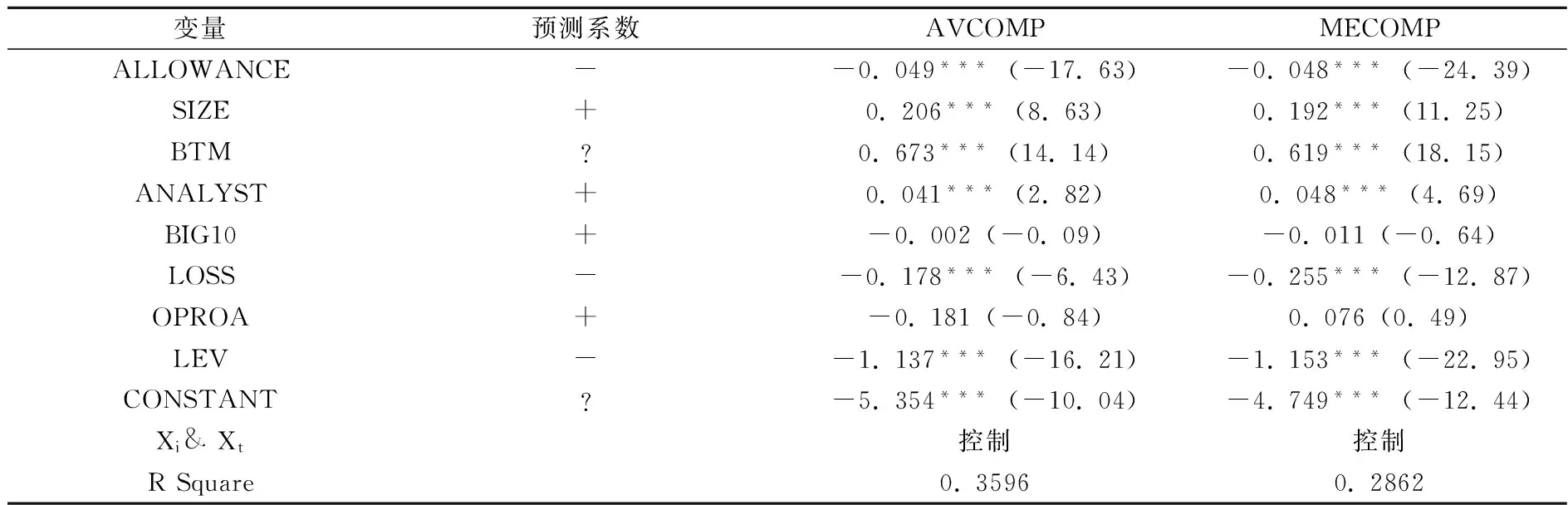

表4报告了本文的主回归结果,即资产减值与会计盈余可比性的关系。从表中可以看出,当因变量为AVCOMP时,ALLOWANCE的系数为-0.049,t值为-17.63,在1%水平上显著为负;当因变量为MECOMP时,ALLOWANCE的系数也为-0.048,t值为-24.39,在1%水平上显著为负。这有力地验证了本文的假设:会计盈余受资产减值的影响越大,其可比性越差。而且这种影响是具有经济显著性的:对于可比性处于平均水平的企业,资产减值准备的变化额占总资产的比重每增加1个百分点,会计盈余的平均值可比性(AVCOMP)就会降低3%(=0.049/1.518),中位数可比性(MECOMP)就会降低5%(=0.048/1.007)。

控制变量的回归结果也与预期基本一致。规模越大、账面市值比越高的企业,其会计盈余与行业内其他企业越可比。有较多分析师追随的企业也具有较高的会计盈余可比性。亏损企业和负债较多的企业表现出显著更低的盈余可比性,盈利能力较强的企业则表现出显著更高的盈余可比性。

表4 资产减值与会计盈余的可比性(N=16081)

七、进一步分析

(一) 准则变更的影响

2007年,我国开始实施与IFRS实质性趋同的新会计准则,大大扩展了资产减值会计的应用范围:旧准则只规定了八项资产的减值准备,而新准则允许企业对除少数以公允价值计量的资产以外的几乎所有资产计提减值准备。考虑到准则变更的系统性影响,我们进一步区分旧准则时期样本和新准则时期样本*样本分组中所称的旧准则时期是指2004-2006年,新准则时期是指2010-2013年。这里的新准则时期并非以2007年为起始点,因为我们在计算可比性指标时需要使用企业过去四年的数据。检验假设,结果如表4所示。结果显示,ALLOWANCE的系数始终在1%水平上显著为负,这表明无论在旧准则时期还是新准则时期,资产减值都显著降低了会计盈余的可比性。

表5 准则变更的影响

(二) 资产减值导致可比性降低的原因:稳健会计原则还是盈余管理行为?

如前所述,资产减值降低会计盈余可比性的原因可能有二:一是资产减值以稳健性原则为理论基础,而稳健性原则会导致会计信息系统有偏,与可比性存在冲突;二是资产减值可能被管理层所利用来进行盈余管理,从而扭曲会计信息系统,损害可比性。为了辨明资产减值降低会计盈余可比性的渠道,本文用可比性(AVCOMP和MECOMP)对稳健性得分(C_SCORE)和操纵性应计盈余(DA_JOENS)做回归,结果如表6所示。其中,C_SCORE的计算参考自Khan and Watts(2009)[38],是通过对Basu模型变形而得出的公司-年份稳健性得分。C_SCORE越高,表明企业的损失确认时点比收益确认时点提前得越多,会计稳健性表现得越明显。DA_JONES的计算参考自Dechow et al.(1995)[39],是通过修正的琼斯模型计算的操纵性应计。DA_JONES越高,表明企业可能存在越多的盈余管理行为。

从表6可以看出,C_SCORE和DA_JONES的回归系数均在5%或更高水平上显著为负。这表明:一方面,对于盈余管理水平一样的两家企业,会计处理较稳健的企业具有更明显地提前确认损失的倾向,因而会计信息系统存在更多的偏差,盈余可比性较差;而另一方面,对于稳健性偏好一致的两家企业,盈余管理程度较高的企业会更明显地扭曲会计信息系统,从而降低盈余可比性。由此可以推理,资产减值所涉及的稳健性原则和盈余管理行为都是导致会计盈余可比性下降的原因所在。

(三)资产减值准备的计提、转回和转销

资产减值准备的变化包括资产减值准备的计提、转回和转销,每一种操作都会对会计盈余产生影响。资产减值准备的计提和转回会通过资产减值损失(新准则)、管理费用等科目(旧准则)影响会计盈余,资产减值准备的转销则会通过主营业务成本(存货跌价准备)、营业外收支(固定资产或无形资产)等科目影响会计盈余。为了探讨究竟是资产减值准备的哪一部分变化引起了盈余可比性的下降,我们将资产减值准备的变化额分解为计提(PROVISION)、转回(REVERSAL)和转销(WRITEOFF),做回归分析,结果如表6所示。从表6可以看出,PROVISION、REVERSAL和WRITEOFF的系数均在1%水平上显著为负,其中REVERSAL的系数最大。这表明,资产减值准备的计提、转回和转销都会显著降低会计盈余的可比性,其中转回操作对盈余可比性的影响最大。这可能是由于资产减值准备的转回更容易被利用来进行盈余管理。

表6 进一步回归分析结果

(四) 稳健性检验

在主回归中,我们使用了取绝对值的资产减值准备变化额作为自变量。当资产减值准备的变化表现为增加(净计提大于0)时,这一指标能够较好地反映企业当期的盈余管理行为和当期的稳健会计操作;但是当资产减值准备的变化表现为减少(净转回大于0)时,这一指标只能较好地反映企业当期的盈余管理行为和前期的稳健会计操作。为了更好地反映企业当期的稳健会计操作,我们在稳健性分析中使用了未取绝对值的资产减值准备变化率作为自变量(ALLOWANCECHANGE=(期末资产减值准备-期初资产减值准备)/期初资产减值准备),重新检验假设,结果仍然保持不变。限于篇幅原因,本文未报告稳健性检验的结果。

八、结论与讨论

本文探讨了资产减值与会计盈余可比性的关系。研究发现,会计盈余受资产减值的影响越大,其与同行业其他企业的可比性越差。原因在于,资产减值所涉及的稳健会计原则和盈余管理行为都会为会计信息系统带来偏差和噪音。这一结论与Ball et al.(2003)是一致的:由于不同企业存在不同的报告动机,因此仅仅凭借统一化会计准则,不能完全实现会计信息的可比性目标[10]。进一步分析发现,无论是资产减值准备的计提、转回还是转销,都会降低会计盈余的可比性,其中转回操作对可比性的影响最甚。这些结论在更换资产减值的度量指标之后仍然成立。

本文的结论意味着,会计信息质量更多地受企业报告动机而非准则本身的影响,仅仅依靠准则趋同是难以完全实现会计信息可比的目标的。IASB在发展资产减值会计规则的同时,应注意把握规则的弹性限度,否则其所重视的可比性将会受到损害。我国会计准则在持续趋同的过程中,对于IFRS9这样具有较大判断空间的准则应保持应有的谨慎。此外,投资者和债权人在分析企业财务报表并进行资金分配时,也应注意资产减值会计信息对于可比性的影响。本文的研究也具有一定的局限性:我们分析了资产减值与会计信息可比性之间的负相关关系,但对于其间的权衡未能给出充分的证据。关于资产减值会计规则应如何改进,才能将其对可比性的负面影响降低到可接受的程度,留待未来进行探讨。

[1] International Accounting Standards Board. IFRS9: Financial Instrument [S]. 2014.

[2]Financial Accounting Standards Board. Statement of Financial Accounting Concepts No. 3: Elements of Financial Statements of Business Enterprises [S]. 1980.

[3]Barth,M. E.. Global comparability in financial reporting: What,why,how,and when? [J]. China Journal of Accounting Studies,2013,1(1): 2-12.

[4]Rees,L.,S. Gill,R. Gore. An investigation of asset write-downs and concurrent abnormal accruals [J]. Journal of Accounting Research,1996,(34): 157-169.

[5]王跃堂,周雪,张莉. 长期资产减值:公允价值的体现还是盈余管理行为 [J]. 会计研究,2005,(8): 30-36.

[6]Li,Z.,P. K. Shroff,R. Venkataraman,I. X. Zhang. Causes and consequences of goodwill impairment losses [J]. Review of Accounting Studies,2011,16(4): 745-778.

[7]Francis,J.,J. D. Hanna,L. Vincent. Causes and effects of discretionary asset write-offs [J]. Journal of Accounting Research,1996,(34): 117-134.

[8]Riedl,E. J.. An examination of long-lived asset impairments [J]. The Accounting Review,2004,79(3): 823-852.

[9]戴德明,毛新述,邓璠. 中国亏损上市公司资产减值准备计提行为研究 [J]. 财经研究,2005,31(7): 71-82.

[10] Ball,R.,A. Robin,J. S. Wu. Incentives versus standards: Properties of accounting income in four east Asian countries [J]. Journal of Accounting and Economics,2003,36(1): 235-270.

[11]Lang,M.,R. J. Smith,W. Wilson. Earnings management and cross listing: Are reconciled earnings comparable to US earnings? [J]. Journal of Accounting and Economics,2006,42(1): 255-283.

[12]Jackson,S. B.,X. K. Liu. The allowance for uncollectible accounts,conservatism,and earnings management [J]. Journal of Accounting Research,2010,48(3): 565-601.

[13]Ramanna,K.,R. L. Watts. Evidence on the use of unverifiable estimates in required goodwill impairment [J]. Review of Accounting Studies,2012,17(4): 749-780.

[14]Beaver,W. H.,M. F. McNichols,K. K. Nelson. Management of the loss reserve accrual and the distribution of earnings in the property-casualty insurance industry [J]. Journal of Accounting and Economics,2003,35(3): 347-376.

[15]Frank,M. M.,S. O. Rego. Do managers use the valuation allowance account to manage earnings around certain earnings targets? [J]. Journal of the American Taxation Association,2006,28(1): 43-65.

[16]王建新. 公司治理结构、盈余管理动机与长期资产减值转回——来自我国上市公司的经验证据 [J]. 会计研究,2007,(5):60-66,96.

[17]罗进辉,万迪昉,李超. 资产减值准备净计提、盈余管理与公司治理结构——来自2004-2008年中国制造业上市公司的经验证据 [J].中国会计评论,2010,(2):179-200.

[18]Elliott,J. A.,W. H. Shaw. Write-offs as accounting procedures to manage perceptions [J]. Journal of Accounting Research,1988,26(3): 91-119.

[19]Strong,J. S.,J. R. Meyer. Asset writedowns: Managerial incentives and security returns [J]. The Journal of Finance,1987,42(3): 643-661.

[20]王福胜,孙妮娜. 上市公司资产减值计提与市场价值的相关性研究 [J]. 财贸经济,2009,(2): 73-77.

[21]李姝,黄雯. 长期资产减值、盈余管理与价值相关性——基于新会计准则变化的实证研究 [J]. 管理评论,2011,23(10): 144-151.

[22]American Institute of Certified Public Accountants. A Study of the Objectives of Financial Statements [R]. New York,1971.

[23]Levitt,A.. The importance of high quality standards [J]. Accounting Horizons,1998,(12): 79-82.

[24] 袁知柱,吴粒. 会计信息可比性研究评述及未来展望 [J]. 会计研究,2012,(9): 9-15.

[25]Rahman,A.,H. Perera,S. Ganesh. Accounting practice harmony,accounting regulation and firm characteristics [J]. Abacus,2002,38(1): 46-77.

[26]De Franco,G.,S. P. Kothari,R. S. Verdi. The benefits of financial statement comparability [J]. Journal of Accounting Research,2011,49(4): 895-931.

[27]Barth,M. E.,W. R. Landsman,M. Lang,C. Williams. Are IFRS-based and US GAAP-based accounting amounts comparable? [J]. Journal of Accounting and Economics,2012,54(1): 68-93.

[28]Yip,R. W. Y.,D. Young. Does mandatory IFRS adoption improve information comparability [J]. The Accounting Review,2012,87(5): 1767-1789.

[29]Brochet,F.,A. D. Jagolinzer,E. J. Riedl. Mandatory IFRS adoption and financial statement comparability [J]. Contemporary Accounting Research,2013,30(4): 1373-1400.

[30]Wang,C.. Accounting standards harmonization and financial statement comparability: Evidence from transnational information transfer [J]. Journal of Accounting Research,2014,52(4): 955-992.

[31]Lang,M. H.,M. G. Maffett,E. L. Owens. Earnings Comovement and Accounting Comparability: The Effects of Mandatory IFRS Adoption[Z]. Working paper,2010.

[32]Liao,Q.,T. Sellhorn,H. A. Skaife. The cross-country comparability of IFRS earnings and book values: Evidence from France and Germany [J]. Journal of International Accounting Research,2012,11(1): 155-184.

[33][美]亨德里克森 S. E.. 会计理论 [M]. 上海:立信会计出版社,2013.87-88.

[34] 代冰彬,陆正飞,张然. 资产减值:稳健性还是盈余管理 [J]. 会计研究,2007,(12): 35-42.

[35] 陈翔宇,肖虹,万鹏. 会计信息可比性、信息环境与业绩预告准确度 [J]. 财经论丛,2015,(10):58-66.

[36] Securities and Exchange Commission. SEC Concept Release: International Accounting Standards [S]. 2000.

[37] Hayn,C.. The information content of losses [J]. Journal of Accounting and Economics,1995,20(2): 125-153.

[38] Khan,M.,R. L. Watts. Estimation and empirical properties of a firm-year measure of accounting conservatism [J]. Journal of Accounting and Economics,2009,48(2): 132-150.

[39] Dechow,P. M.,R. G. Sloan,A. P. Sweeney. Detecting earnings management [J]. The Accounting Review,1995,70(2): 193-225.

(责任编辑:肖如)

Asset Impairment and Comparability of Accounting Income

ZHANG Shan-shan,DAI De-ming,ZHANG Zhuo-ran

(School of Business,Renmin University of China,Beijing 100872,China)

This paper explores the relationship between asset impairment and comparability of accounting income,and finds that the more accounting income is affected by asset impairment,the less comparable it is. Additional analysis shows that both conservatism principle and earnings manipulation behavior related to asset impairment can lead to the lack of comparability among firms. These results indicate that firms may implement the same asset impairment standards using different criteria according to their own reporting incentives. Consequently, comparability of accounting information can not be completely achieved through accounting standards convergence. To achieve global comparability of accounting information,IASB should be cautious about developing asset impairment standards.

asset impairment;comparability;conservatism principle;earnings management

2015-10-26

国家自然科学基金资助项目(71272152)

张姗姗(1989-),女,辽宁鞍山人,中国人民大学商学院博士生;戴德明(1962-),男,湖南沅江人,中国人民大学商学院教授,博士;张卓然(1990-),女,河北张家口人,中国人民大学商学院博士生。

F234.4

A

1004-4892(2016)10-0057-10

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

商情(2019年3期)2019-03-29 12:04:52

经济技术协作信息(2018年5期)2019-01-19 08:39:24

财讯(2018年22期)2018-05-14 08:55:57

现代商贸工业(2016年35期)2016-04-09 06:59:32

行政事业资产与财务(2015年23期)2015-10-26 03:13:06

中国炼油与石油化工(2015年4期)2015-06-22 14:19:10

当代经济(2015年4期)2015-04-16 05:57:01

河南科技(2014年16期)2014-02-27 14:13:36