以战略为导向的公立医院内部控制框架研究

2016-10-31 23:37朱洁

中国总会计师 2016年7期

朱洁

摘要:随着医疗体系不断改革,公立医院近年来引入了全面预算管理、绩效考核管理等多种现代企业管理体系,经营管理不断由粗放式经营向精细化管理迈进,为适应精细化管理的要求,内部控制体系建设也被提上日程。本文对目前公立医院内部控制的现状进行分析,指出目前内控体系中的四大问题,结合目前实际情况,提出建立“以预算为主线,以资金管控为核心”的公立医院内部控制框架体系建设思路及方法。

关键词:战略 导向 公立医院 内部控制框架

我国公立医院内部控制起步较晚,管理不规范等问题也较普遍。随着医疗改革的逐步深入,越来越多的医院以现代化治理的企业模式为参考,建立现代医院管理体系,引入全面预算管理、精细化成本管理、全面绩效考核体系等,由粗放式经营向着精细化管理迈进。财政部2012年发布了《行政事业单位内部控制规范(试行)》,要求事业单位也开始进行内部控制建设,自此事业单位内部控制建设进入了一个新的阶段。

一、医院内部控制的现状

(一)缺少良好的内部环境

现阶段,医院因为延续传统的经验式管理,院长大多来自于临床医疗骨干,缺乏系统的管理经验,习惯于行政指挥,对内部控制重要性认识不足。从医院文化建设来看,核心价值观淡化,造成了医务人员的逐利现象。在医院人力资源政策上,不少科室还未建立绩效考核体系,难以调动工作人员的积极性,岗位设置冗余,工作积极性不高。

(二)控制活动不够健全,整体框架尚未完善

控制活动是医院内部控制的主要内容,贯穿于医院经营业务的各个环节,最后落脚点为业务流程、管理制度、岗位职责。不少医院目前只制定了内部控制制度或者岗位职责,内容表述得比较宽泛,流程表述并不详尽,只是大而全地按规定表述预算管理、货币资金审批制度、收入支出控制制度、工程项目支出等几大方面的内容,并没有意识到内部控制应该是“以预算为主线,以资金管控为核心”的全面内部控制管理体系。

(三)人员对内控理解不深,没有全员参与

目前医院人才队伍中,后勤管理人员业务素质普遍偏低,对于内部控制认识度不高。某些人员没有基本的管控风险意识,很多人员在行为方式与业务设计中,违背了内部控制的基本原则,致使医院某些经济业务直到财务付款时才发现重大风险,使得财务人员的风险增加。在这样相对长期松散的环境之下,将具体的内部控制制度贯彻执行还需要很长的时间和精力。

(四)内部控制缺乏有效的监督机制

内部监督检查主要是由医院的内审机构或人员对医院会计控制的执行情况进行检查,目的是发现医院在内部控制上存在的问题并提出改进建议。但从目前医院内审实务来看,内审工作不受重视,人员配备力量和业务相关知识不足,尤其在基建工程、造价等方面特别缺少既懂工程又懂财务的人员。内审机构的独立性与权威性也较低,很少开展内控实施现状的检查,无法发现内控制度是否真正有效。

二、医院内部控制体系建设原则

(一)合法性

医院在建立内部控制制度时,首先要满足合法性的要求,要遵循国家、行业法规和有关监管部门的要求。医院在建立内部控制制度时,应符合《预算法》《医院财务制度》等相关政策法规,符合财政部门和卫计委的相关监管要求。

(二)全面性

在建立内部控制体系时,应考虑经济业务的全过程,从决策到执行在再到监督应全过程分析考虑。可建立经济业务流程图,由流程图发现每个环节的风险,做到全过程控制。在梳理经济业务流程时,应全员参与,多参考在基层一线处理经济业务的人员的意见。在最后制定内控制度时,也应听取基层员工的反馈意见。

(三)重要性

对重要的经济活动要重点关注,对于经常发生的经济业务要发现业务中的重大风险,引起重视,对于重大风险要在内控指引里重点提示,并合理设计控制活动来降低风险。

(四)制衡性

在制定内控制度之时,应仔细审核相关的部门管理、职责分工和业务流程之间是否相互制约、监督,防止某一部门的领导权力过大;也要考虑不能使资金审批制度流程太长,导致经济业务效率低下。

(五)适应性

内部控制持续进行是一个不断修订的过程,是一个动态完善的过程。不能照搬照抄别的单位的内控制度,需要结合自身单位的实际情况进行修订,每年需要根据医院的经济业务变化进行修改和完善。

(六)成本效益性

在保证内部控制制度有效性的情况下,合理权衡成本与效益。内部控制在制定业务流程层面的控制时,应考虑成本效益,应使用最少的人力物力来最大程度地降低风险。对于风险小的业务流程,不应浪费太多的人力和流程来控制。

三、医院内部控制框架建立步骤

(一)结合战略规划,分解内控目标

现代化企业的内控都是以战略为导向的风险管理控制,在建立医院内部控制框架时,首先应进行战略风险识别,结合医院的战略规划、事业发展计划、绩效考核指标等,分析和确定医院未来发展中面临的战略环境,剖析未来环境下的战略风险。其次,应根据战略环境风险分析,确定战略执行中的重点,考虑如何进行权力划分,把重点放在对医院有重要战略意义的活动上。最后,将战略内控目标分解为各项经济业务目标,因为战略是依靠各项经济业务的实现来实现的。

(二)实施各层面的风险评估

在将内控目标分解为各项经济业务目标后,要进行各个层面的风险评估。首先建立风险评价标准、程序和工具。可以选择问卷调查法、专家访谈法等多种方法来进行风险评估。在评估时,不仅要评估单位层面的总体风险,还需要评估各业务层面的风险,包括预算、收支、政府采购、资产、建设项目、合同等这六大业务。对于风险评估为高的业务,要予以重点关注。

(三)梳理医院经济业务全景业务视图、优化业务流程关键控制点的设计

对照内控规范和相关法律法规要求,全面梳理医院主要经济活动的业务流程。在梳理过程中,应尽量采用流程图,将一个业务的所有流程节点都画在一张图上,梳理每个步骤的工作内容,按流程图来总结每个经济业务的步骤。

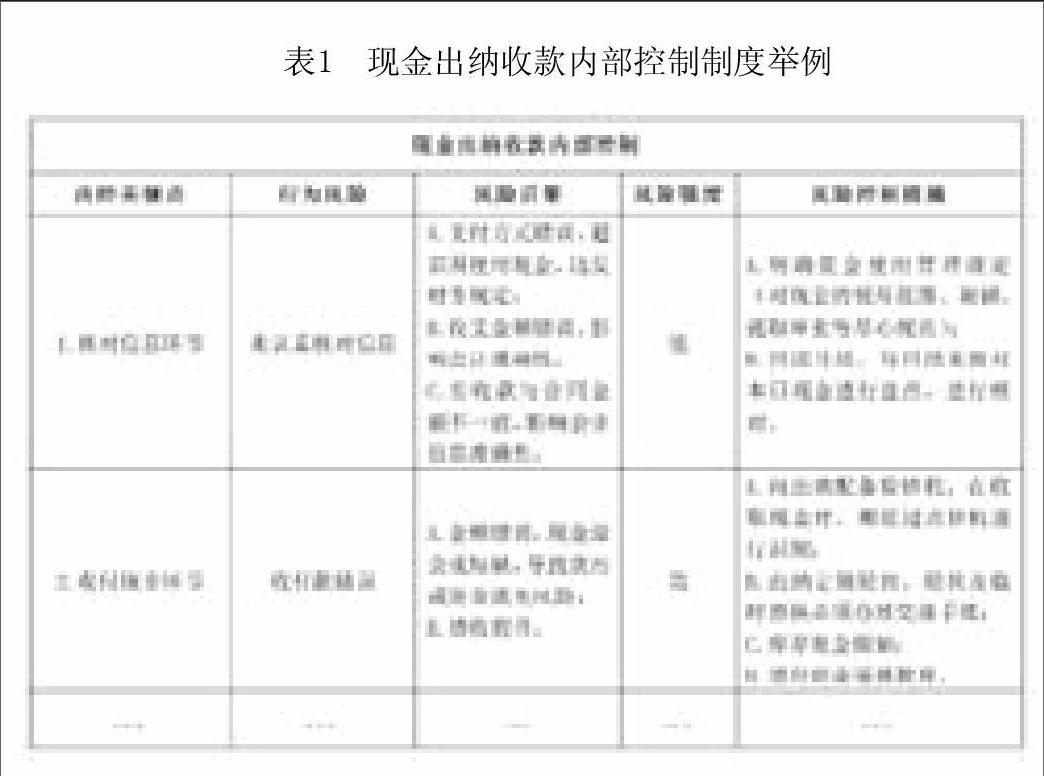

在画流程图时,首先应分析该经济业务现有的流程是否合理,与对口科室讨论现有的流程是否需要改进。然后根据修改后的流程,结合各项目的风险评估结果,对每个步骤进行岗位风险分级,列明风险后果,标注风险强度,将风险分为高、中、低三等。对于列明的风险后果,应逐项对应编制风险防范措施,将风险降低至可接受范围内。尤其要重点关注高风险强度的流程,可实行一岗多人或多道审核等程序来降低风险。表1简单列举了出纳现金收款这个流程中的内部控制制度设计。

(四)建立内控评价体系,进行日常检查和定期评价

在梳理完医院的内部控制流程全图后,需要建立内控的评价体系,对内控有效性进行日常检查和定期评价,发现缺陷或隐患。在日常监督和定期评价过程中,医院的内部审计要发挥重要的作用,应独立评价医院内控体系的有效性。每季度或每月建立专题内控检查,针对某个方面高风险的领域进行重点检查,发现问题,进行通报。每季度可进行内控知识宣传,通过微信公众号、医院网络平台等向广大员工宣传内部控制的重要作用。通过宣传使全员具有内控意识,并在工作中规范操作,将风险降至最低水平。

(五)建立内控缺陷整改机制,提出优化改进建议,实现内控持续改进

在日常检查和定期评价后,需要建立内控缺陷整改机制,定期对工作中发现的缺陷提出优化改进建议,实现内控体系的持续改进。每年需要对内控整理框架进行一次修改,将已不适用或者工作中已有更新的环节步骤加入到内控中去。对于新增的流程要按原先的步骤重新分析风险点及风险应对措施,加入到内控体系中去;对于已不适用的流程需要调整政策、流程及相应的控制规范来适应现有的业务活动。

参考文献:

[1]汪丹梅.大型综合医院内部控制制度建设探讨[J].中国医院管理,2012,(2):54-56.

[2]张媛.公立医院内部控制制度研究——以R人民医院为例[D].财政部科学研究所,2012.

[3]赵中华.医院内部控制规范建设的实施路径与思考[J].卫生经济研究,2014,(11):42-44.

[4]苏红.医院内部控制的实施方法研究[J].卫生经济研究,2014,(9):57-59.

(作者单位:浙江省肿瘤医院)

猜你喜欢

作文成功之路(高考冲刺)(2022年8期)2022-11-21

当代水产(2022年1期)2022-04-26

当代陕西(2020年23期)2021-01-07

知识经济·中国直销(2018年8期)2018-08-23

知识经济·中国直销(2017年11期)2017-11-28

中国洗涤用品工业(2017年2期)2017-04-16

中国卫生(2016年11期)2016-11-12

中国卫生(2016年5期)2016-11-12

中国卫生(2014年10期)2014-11-12

中国卫生(2014年2期)2014-11-12