失之东隅 收之桑榆:下游去库存倒逼上游去利润(续)

——2016有色金属年度策略报告

2016-10-29 06:32中粮期货有限公司杨晓寒

资源再生 2016年2期

文 / 中粮期货有限公司 李 琦 杨晓寒

失之东隅 收之桑榆:下游去库存倒逼上游去利润(续)

——2016有色金属年度策略报告

2016 non-ferrous annual strategy report

文 / 中粮期货有限公司 李 琦 杨晓寒

(接2016年第1期第29页)

三、2016年各品种核心矛盾与策略思路

(一)铜:投资需求将继续走弱,下游去库存,上游去利润

核心矛盾:供应端收缩难、海外矿山库存高;需求趋势不乐观;去金融属性。

主要逻辑:铜价的平衡仍待价格触及更多矿山的亏损点导致更多减产,并影响加工费从而减少冶炼端产出,并主动适应进一步下滑的需求。

1. 铜矿收缩有限,矿山库存仍高

2015年全球铜矿产出依然呈现净增状况,新投放产量约80万吨,关闭20万吨,2015年减产矿山主要是老旧的高成本矿山,而新建矿山成本相对较低,加之原有的矿山库存,整体供应状况依然宽裕,加工费依然高位是矿供应宽裕的表现。

2016年铜矿将能够满足当前的冶炼产能,一是因2016年全球矿山产能预计呈现微幅净减,从2015年末的长单TC仅小幅下行可见,2016年矿供应料依然宽裕;二是目前全球25%矿山铜亏损,25%盈利,另外50%在盈亏线上下,这个成本若扣除20%的折旧则会更低。

再看成本压缩空间,基于对原油、电力等价格进一步下行趋势的判断,铜矿山成本仍有进一步压缩的空间,这意味着矿山维持产出是大概率事件。

2. 利润驱动,炼厂减产意愿不强

由于相对高位的加工费,国内炼厂不会有较大的减产意愿,1~10月精铜产量累计同比增长6.77%。我们并不认为明年会有显著的减产,直至加工费显著走弱。不过,从四季度加工费高位但矿产铜产出增速放缓明显可见,国内存在一定的冶炼瓶颈,增速放缓是大概率事件。

3. 政策及价格优势下降,废铜供应收缩

再生铜的收缩在下半年颇为明显,主要原因来自增值税退税的下降,以及铜价下跌致再生铜失去了价格优势。

因此,综合来看,2016年精炼铜供应增速较2015年将继续下降。

4. 进口大幅减少,终端补库消耗库存

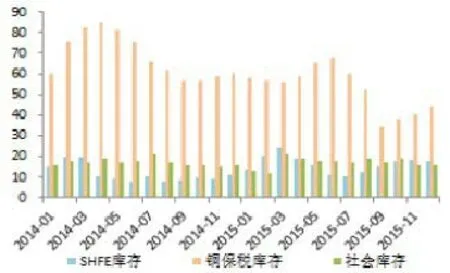

自2014年融资铜事件以及进口融资成本的提高,2015年精铜进口收缩明显,1~11月进口累计下滑0.61%,进口减少拖累导致国内铜供应增速降至0.5%下方。这是导致国内铜供应偏紧,保税库存流入国内,并且国内社会库存持续下行的主要原因。2015年保税库存从6月的68万吨降至9月的34万吨,减少50%,期间交易所库存增加4万吨,同时,铜材耗铜量一至三季度分别为263.4万吨、297.4万吨、294.4万吨,三季度库存大幅下降的主要原因是下游在二季度消耗铜库存后,三季度补库需求的增加。但是,由于三季度终端需求不振,下游采购意愿下降,以去库存为主,我们看到四季度国内铜库存开始回升,并且现货升水转向贴水。

5. 需求增速下降,后市依然不乐观

自2014年以来,铜材产出增速持续下滑,2015年产出增速持续位于2.5%下方,为三年来的低点,根据第二部分终端需求的探讨可见,由于整体经济面临收缩周期,投资性需求在2016年进一步趋弱是大概率事件,不利于铜消费。

图10:全球铜矿山关闭产能增加(单位:万吨)

图11:TC高位,冶炼瓶颈,再生铜收缩(单位:美元/吨,万吨,%)

图12:国内精铜库存下降,库存流向成关注点(单位:万吨)

图13:铜材产出增速放缓(单位,万吨;%)

综上,2016年铜矿供应依然宽裕,预计炼厂仍将保持生产积极性,不过废铜供应下降,进口继续收缩,加上2015年持续去库存,整体供应增速将下降,精铜市场总体呈现供应紧平衡格局。需求方面,投资需求仍将下滑,消费需求复苏有限,作为以投资需求为主的品种,需求增速将较今年进一步下滑,因此,铜价的平衡仍待价格触及更多矿山的亏损点导致更多减产,并影响加工费从而减少冶炼端产出,并主动适应进一步下滑的需求增速。去利润意味着2016年铜价仍有下行空间,下跌幅度将受到成本因素的影响,而基于成本仍将下行的判断,预计铜价下行空间有较大弹性,仍可关注收储、炼厂行为、季节性补库等因素带来的反弹机会。

上行风险:价格继续下跌后全球铜矿山加大减产;再生铜继续收缩;收储的可能;季节性补库需求,企业行为。

下行风险:美元继续走强,矿山及冶炼厂减产力度不够,需求进一步走弱,成本继续下行风险。

(二)铝:过剩格局未改,去产能压力犹在,成本仍有下降空间

核心矛盾:产量继续增长,库存仍处于高位,需求复苏缓慢。

主要逻辑:价格长时间低位会导致新增产能暂缓投产及减产增加,地方政府不会长时间给与补助,而高供应弹性下价格回升又会导致产能迅速复苏,关注成本变化。

1. 氧化铝继续下跌空间不大

截至2015年11月底国内氧化铝建成产能6694万吨,运行产能5862万吨,同比增5.56%,当月开工率87.57%。氧化铝企业全年累计减产790万吨,2016年计划投产655万吨,新增产能将主要来自山西地区。

2015年末氧化铝价格在低迷铝价倒逼之下呈崩塌式下跌,主流氧化铝价格1580~1660元间。按完全成本计算,氧化铝企业吨加权成本约2000元,吨亏损约400元。受减产消息和成本支撑,氧化铝价格开始走稳,但仍处超跌状态,长期来看若铝土矿价格仍保持稳定,氧化铝价格势必回到正常区间。

2.电解铝产能持续扩张

由于铝价不断下挫,冶炼企业纷纷开始规模性减产,据有色协会数据统计,2015年全年铝冶炼企业减产已经超过490万吨,但因前期扩产太大,总体产量仍将有较大的增幅。2015年1~10月,中国共生产电解铝2646万吨,同比增11.3%,主要新增产量来自山东和新疆两地,而河南、青海等传统电解铝大省产量开始萎缩,产能西进态势明显。

预计2016年新增产能和2015年已完工未投产产能总和将达到300~500万吨,若铝价回到成本上方,这部分产能将很可能投放市场;另一方面,随着地方政府不断推出政策给企业减负,减产情况有所停缓,自律减产2016年能否得到实行仍具不确定性。

3. 库存持续下降,但仍处于高位

LME仓储新规实施后,铝库存流出速度加快,2015年LME铝库存全年累计流出近130万吨。国内方面,春节前后由于下游铝加工厂商停工,库存激增70万吨,基本符合前几年规律,但2015年由于铝价疲软、产能扩张和下游消费不畅等因素的影响,库存消化速度不及往年,截止2015年底铝锭五地库存72.3万吨,比2014年同期增长20.8万吨。

预计春节期间新增铝锭库存将会创新高,按中国2015年3100万吨电解铝产量计算,预计春节期间将会新增100万吨铝锭,使库存保持在高位。

4. 成本仍有下降空间

氧化铝价格持续保持低位,致使氧化铝企业开始出现规模减产,但产量仍维持在较高水平,使得铝土矿价格并没有像铁矿石一样出现大幅度下降。未来氧化铝企业的产量,将直接关系到铝土矿的价格。

电力成本方面,目前全国各省份均处于供电大幅过剩格局,为了使高耗能的铝企继续生产,2016年继续下调电价将是大概率事件,各企业均将电费2毛5定为下调目标,与政府进行磋商。由此,我们认为2016年国内铝锭生产成本仍有一定的下降空间。

5. 需求复苏缓慢

房地产和汽车是电解铝两大需求。地产方面,2015年开发商拿地减少33%,施工面积增长停滞,开工率下降明显,房地产已步入整体下行通道,虽政府出台解除限购和促进农民进城等刺激政策,但很难扭转大的趋势。汽车行业2015年先抑后扬,1~11月汽车产量同比增长1.84%,增速较2014年下降明显,经济下滑意味着2016年汽车趋势仍不乐观。

出口方面,2015年1~11月中国出口铝材382万吨,同比增20.3%,铝材出口处于稳增长态势,随着美元加息周期开启,人民币汇率或有进一步走低趋势,将对铝材的出口起到良性的促进作用。

图14:氧化铝产量仍处高位(单位:万吨,%)

图15:电解铝产出依然维持增速(单位:万吨,%)

图16:五地库存消化不及往年(单位:万吨)

图17:铝材出口放缓

综上,2016年铝锭市场基本面仍将维持偏空格局,预计产量继续维持在高位,成本仍将下行,仍待面临去库存的过程,而下游消费则依然不容乐观。短期市场,春节前在多种事件的推动下,或继续保持强势格局,关注1601合约可交割量和持仓下降速度。春节后随着库存压力开始显现,价格将重新回归基本面,铝价有很大概率将重回下降通道,预计2016年铝价震荡下行,下跌空间很大程度上将受到铝生产成本下移的速度和空间的影响,而价格反弹空间则将显著的受到较高的供应弹性下价格回升而导致的产能迅速复苏的压制。

上行风险:大规模减产及收储。

下行风险:美元继续走强;成本继续下行;减产量小于新增及复产量;需求继续疲弱。

(三)锌:冶炼仍有利润,需求收缩或高于供应收缩

核心矛盾:海外矿山减产,加工费下调;国内锌精矿尚不紧缺,冶炼仍有利润;需求面临收缩。

主要逻辑:矿山库存消耗导致加工费下滑至冶炼去利润后产出收缩至供需再平衡。

1. 矿供应中期面临收缩趋势

锌矿供应在2016年开始将出现微妙的转变,此前长达两年的锌矿炒作伴随的是加工费的一路上行,但是在2015年四季度后,随着世纪锌矿关闭、嘉能可宣布关闭50万吨金属量的矿山产能,加工费开始出现下行。2015~2017年,海外锌矿山产能呈净减状况,不过,之所以加工费在最近才出现下滑,主要因矿库存高位。

在持续一年的锌矿去库存后,锌矿供应开始变得不那么宽裕,2016年锌矿相较2015年偏紧,时间点可能会出现在2016年下半年,理由是:目前国内炼厂普遍有1个月的锌矿库存,加之30万吨之余的港口矿库存,因此一季度锌矿仍将偏宽松,二季度会相对缩减,下半年出现偏紧的可能性较大,但前提是:锌价维持低位,国内新增产能不上线。

2. 冶炼产出难降

金属方面则没有矿这么乐观,2015年总体表现为高产出、高库存。由于加工费高位,冶炼厂维持较高开工率,前10个月国内精炼锌产量同比增长8%,预计2015年全年中国精炼锌产量较2014年增30万吨,增速为5%;同时,前11个月净进口35.3万吨,2014年同期为43.6万吨,下半年锌锭进口量持续攀升,加之保税库锌锭流入,进口锌锭冲击国产高升水锌锭,导致国内库存积压明显,社会库存和交易所库存持续上行,同时,下半年冶炼厂库存持续增加,并在9月份达到高点。

2015年12月,主要锌冶炼企业宣布联合减产的倡议,那么2016年产量是否会缩减,主要还是取决于加工费水平。若加工费未继续下滑,则炼厂减产的主动及被动因素是有限的:一是地方政府的稳增长压力,二是冶炼加工尚存在利润。根据计算,目前冶炼企业加工成本普遍在5000上下,主要区别在于财务成本,资金紧张、借贷较重的中小企业成本将会显著高于资金实力强的企业。对于主要大型企业而言,资金成本相对较低,仍存在一定的盈利。

3. 需求仍将收缩

需求方面,2015年锌需求状况持续转弱,尤其是四季度现货锌锭较期货持续贴水,贴水的原因主要是库存高位,需求疲弱。

锌需求主要在于镀锌板、锌合金及氧化锌。受地产低迷的持续冲击,以及其他材料对锌合金的替代,锌合金收缩明显;轮胎行业低迷令氧化锌收缩;镀层板产量增速从10%以上跌至个位数,1~11月累计同比增速为4.92%。

从终端需求来看,镀锌板受到基建、地产、汽车和家电2015年全线转弱的拖累,增速下降;镀锌钢管也受到船运行业低迷的抑制;而镀锌结构件方面,主要受电网建设增速下降,以及铁塔公司对三大运营商整合,整体订单弱于2014年。

图18:锌矿中期供应依然增长(单位:万吨,%)

图19:加工费走弱,进口矿TC走弱明显

图20:国内锌锭库存(单位:亿千瓦时,%)

图21:镀锌板产出收缩趋势明显,增速下滑快于锌产出增速

综上,锌矿供应将在2016年下半年趋紧,对加工费造成下行压力。但目前加工费水平下炼厂依然盈利,将促使冶炼产出相对高位。炼厂减产的动力主要取决于加工费水平,预计冶炼成本的压缩空间为500元/吨上下。需求方面,投资需求仍将走弱,消费需求相对稳定,但仍担忧下游亏损及高库存倒逼生产并拖累金属需求。2016年镀锌板增速将下降;镀锌钢管及镀锌结构件将出现进一步转弱,同时存在着替代效应。

总体而言,2016年需求萎缩是大概率事件。锌价的平衡点在于矿山库存消耗导致加工费下滑至冶炼去利润后产出收缩至供需再平衡。预计锌价2016年呈现先抑后扬格局,但反弹空间受限,因价格回暖会促发产能回升,整体价格重心或仍将下行,把握波段操作机会。

上行风险:加工费有所下行,锌精矿2016年下半年的可能出现的紧张,大规模收储,价格继续下跌后炼厂减产。

下行风险:美元继续走强,高库存,需求走弱,需求的替代作用。

(四)铅:环保背景下供应收紧,保有量支撑需求但支撑趋于转弱

核心矛盾:海外铅矿趋紧,国内环保及税收政策压制再生铅生产积极性;新增市场日趋饱和,蓄电池保有量更换市场支撑需求但电动自行车淘汰率上行。

主要逻辑:再生铅比重中期将继续提高,蓄电池保有量更换需求逐渐放缓,中期不乐观;短期关注环保政策对供应的影响,需求复苏放缓与小企业关停大企业产能尚未扩张到位是否匹配。

1. 加工费促原生铅开工率高位,但环保制约原料供应

因进口矿大幅增长,原料供应宽裕,2015年铅加工费持续走高,原生铅企业维持相对较高的开工率;不过,因环保因素趋于严厉,大冶炼企业控制污染排放,部分冶炼厂减产;小的粗铅冶炼企业因环保问题关闭,影响了精铅冶炼的产出,即原生铅企业高生产积极性受到了环保压制。预计原生铅产出增速下降但仍维持正增长。

2. 受环保政策及价格优势下滑拖累,短期再生铅产出增速放缓

再生铅行业在2015年受到一定的打击,主要因增值税退税减少,导致生产成本提高200元 /吨以上。因成本上行及环保成本较高,再生铅企业利润下滑。不过再生铅企业冶炼工艺相异较大,成本各不相同。小型企业受环保政策影响非常显著,今年部分企业仍在持续生产。2015年部分新增再生铅产能上线,导致总体产出依然正增长,但是预计2016年环保政策进一步严格的背景下,环保成本继续增加,小企业将出现进一步关停,产出并不乐观。

3. 新增需求饱和,保有量需求维持增速

2015年铅蓄电池产量出现负增长,1~10月产出同比下降11%。三大主要需求来源的表现分别为:

2015年汽车产出增速持续走弱,直至10月后有所恢复,主要因受到了购置税减半政策的需求刺激,金九银十以及春节前的传统购车旺季(虽然现在旺季特征在下降),以及年底汽车企业冲量维持年度生产计划以及抢占市场份额。此外,由于2015年下半年出台消费税政策,汽车蓄电池企业在年底加大了生产,目前经销商库存压力较大,预计一季度生产积极性将明显下降,将以去库存为主。2015年底汽车保有量约为1.48万辆,按每年10%的淘汰率,家用及商用汽车电瓶按照平均2年更换一次,汽车蓄电池需求仍将维持正增长,2015年增速约为7%。目前年淘汰量1480万辆低于2470万的年新增量,但随着保有量基数的扩大,当淘汰量大于新增量时,保有量将出现下降。

同样由于电池消费税即将征收的政策,动力电池生产企业同样加大生产并增加对经销商的供应,经销商有库存压力。电动自行车新增市场饱和,但基数较高,目前电动自行车保有量约2亿辆,而2015年产量预计3000万辆,产量将持续收缩。按1.5年更换一次电池、及15%淘汰率计算,2015年电动自行车铅蓄电池铅需求增速为-1%,2016年预计电动自行车需求增速仍将维持负增长。

铁塔公司的成立对移动通信基站的新建市场造成一定的压制,但是在整合过程中,部分老基站进行了集中更换,所以储能电池2015年仍维持了15%以上的增速,并且2016年一季度订单也已排满,主要仍是铁塔公司的集中更换项目。但是2016年二季度后料将出现萎缩,并在之后由于城市建设中基站建设的逐渐饱和,将呈现继续收缩的趋势。理论上,储能电池更换周期为6~8年,实际3~4年更换一次。基站蓄电池增速将转负。

图22:加工费持续攀升,但进口矿略有弱(单位:亿千瓦时,%)

图23:环保依然是制约供应的关键因素(单位:%)

图24:铅酸蓄电池产出负增长(单位:亿千瓦时,%)

图25:汽车电池需求增速下降,电动自行车转负(单位:KVAH,%)

2015年铅供应呈小幅增长,主要因环保因素下部分原料的收缩、再生成本增加,中小企业产出下降。导致铅库存低位,供应相对紧张。2016年供应料仍将受到环保政策的进一步压制。需求方面,2015年铅酸蓄电池总产量下降,汽车、电动自行车、储能电池皆呈现低迷行情,淘汰量赶追新增市场;大小企业分化明显,总量收缩,此外铅酸蓄电池出口增速下降明显。2015年末因电池消费税即将征收以及铁塔集中更换订单的驱动,出现了短期需求集中性增长,但预计持续性不强,短期的政策驱动因素导致终端行业库存堆积,中期趋势不乐观,但由于库存较低,产出增速下滑并低于需求增速,预计2016年铅价下行空间受限,并存在季节性反弹的机会,长期趋势仍将继续转弱。

上行风险:环保政策进一步严格,再生铅停产增加;矿供应进一步收缩;价格下跌对废电瓶供应的潜在抑制。

下行风险:需求疲弱;电动自行车的淘汰率或增加;电动汽车的替代(更中期的考虑)。

(五)镍:去库存路漫漫,镍价中期仍难乐观

核心矛盾:全球镍金属高库存,中国镍铁对电解镍需求的冲击;需求下滑。

主要逻辑:价格跌至海外镍开始减产,镍铁经济性下降,需求复苏或300系对200系及400系的替代,并开始真正的去库存,价格企稳。

2014年镍价疯狂上行主要因印尼禁矿,但是市场并未预计到印尼禁矿激发了菲律宾矿产能的开发;2015初镍价上行主要因市场忽略了全球镍库存的高企,以及对中国需求深度滑落的预期不足。

1. 低成本下矿供应仍将维持宽松

截至2015年底,中国港口红土镍矿镍库存已降至1200万吨下方,较年初减少750万吨,2014年初的高点是2700万吨之余。由于目前矿供应主要来自菲律宾,计价方式和主动权在菲方,而由于相对低廉的成本,我们认为矿供应将处于持续宽松的状况。

2. 国内减产明显,但供应矛盾在于国外高库存及未减产

2015年价格持续走低,国内中小电解镍及镍铁企业陆续停产,2015年国内电解镍产量料较2014年减少10%至19万吨,镍铁产量料减少18%,预计在35万吨。不过,2015年进口镍大量增加,1~11月进口电解镍26.7万吨,同比增加113.5%;1~11月累计进口镍铁62.6万吨,折合约10万金属吨,增长145.35%。大量进口弥补了国内的减产,且造成国内金属镍库存积压明显。截至2015年末,国内金属镍库存高达18万吨,其中交易所库存4.5万吨,社会库存 7.5万吨,保税库存7万吨。高社会库存下的保值盘也是拖累镍价的原因之一。

关于国内镍企业联合减产的意愿,我们认为国内企业减产是为海外镍库存做嫁衣,难以改善国内供需平衡。此外,印尼NPI项目由于镍价大幅下跌,进度进一步放缓,而当地基础设施建设环境、政府关系、政策不确定性等皆令印尼在建工程成本高企,亏损严重,多数企业已处于停产状况,产量的恢复有待镍价的回升,否则中国在印尼的镍铁企业有产出的或仅限于青山及东方振石。但即使如此,我们并不对镍价持有较高的期待,因短期而言,供应矛盾的焦点主要在国外。

海外库存高位是制约镍价的最主要原因之一。目前LME库存44万吨之余,其中镍板占58%,镍球占42%。与2015年10月初相比,镍板库存下降了7.3%,大部分流入中国市场,镍球库存增加4.24%,有部分隐性库存流入LME仓库,不过,我们认为海外仍存在较高的10万吨以上镍隐性库存。因此,国内外镍总共库存预计有72万吨,占全球镍年需求的近40%。

3. 需求下滑明显,但价格会调节需求替代

中国不锈钢需求下滑是制约镍价的另一个因素。2015年中国不锈钢产量负增长。但分项来看,200系与400系收缩明显,300系不锈钢依然呈现正增长。中联钢数据显示,1~12月中国300系不锈钢产量增速为6%。品种分化体现了300系对200系的替代,主要原因:一是镍价下跌,300系的经济性有所增加;二是消费水平的提高对产品升级换代的需求。

因此,我们认为镍供应的价格弹性和需求的价格弹性都相对较高,价格对供需会产生相对显著的影响。此外,还有一点对镍价产生影响的是电解镍与镍铁的竞争关系。2009年后镍铁技术的大规模发展改变了镍的供需格局,近期随着镍价的下跌,我们发现市场对中高NPI需求下降,转为低NPI加电解镍,而替代的价格点约在国内镍价66000元/吨附近。

综上,镍的供需矛盾在于海外高库存以及中国需求收缩。而作为高供应弹性和高需求弹性的品种,镍价将极大地对供需基本面造成影响,价格的进一步下跌将有望导致海外镍产能减产、导致电解镍对镍铁的替代,300系对200系的替代。而价格的上行则会带来国内镍铁复产、海外维持镍供应、电解镍的经济性下降。

基于这样的判断,2016年镍价将维持区间震荡格局。但鉴于高库存以及仍将持续的中国需求下滑,预计整体价格重心仍将下移,而反弹高度则会受到极大的限制,仍维持逢高抛空的思路。

上行风险:大量收储;海外镍减产;镍板对中高NPI的替代在增加(短期效应,价格若回升,替代作用则将消失);300系替代200系不锈钢。

下行风险:美元继续走强;LME高库存、库存转移至国内;消费低迷,300系减产。

猜你喜欢

建筑与预算(2022年12期)2023-01-09

建筑与预算(2022年10期)2022-11-08

农业知识(2022年9期)2022-10-13

建筑与预算(2022年6期)2022-07-08

今日农业(2021年17期)2021-11-26

河北果树(2020年2期)2020-01-09

中国化肥信息(2019年2期)2019-04-04

消费导刊(2018年8期)2018-05-25

中国市场(2016年45期)2016-05-17

中国老区建设(2016年5期)2016-02-28