山西省农村金融发展与农村经济增长关系实证研究

2016-10-26 02:09杨世林王广斌

山西农经 2016年8期

□杨世林 王广斌

(山西农业大学山西晋中030801)

山西省农村金融发展与农村经济增长关系实证研究

□杨世林王广斌

(山西农业大学山西晋中030801)

笔者搜集山西省近10年的统计数据,利用E-G两步协整检验方法、Granger因果检验法数据模型分析,对山西省的金融发展与农村经济发展进行了科学的分析。分析结果显示山西省农村金融与农村经济增长虽然相互影响,从整体来说山西省农村金融发展速度较慢对于农村经济增长发挥的力量有限。本文通过实证研究分析二者在发展中存在的问题,提出了如何促进二者之间协调发展的对策建议,具有实际指导意义。

山西农村金融;农村经济;实证研究

本文DOI:10.16675/j.cnki.cn14-1065/f.2016.08.001

国外关于农村金融与农村经济增长的研究很多,莱文认为二者的发展有着“门槛效应”农村金融的发展和农村经济发展需要一定的成本,只有在农村经济发展到一定程度的时候农村,才能出现农村金融的发展,随着农村金融交易次数的增加,农村金融发展的影响开始扩大。现在山西省政府对于农村金融的扶持力度逐年增大,对山西贫困地区经济的发展有了一定的影响,但是山西省欠发达地区的金融发展对地区的经济增长到底有多大?山西省农村金融发展和农村经济增长的关系具体如何?就需要进行科学的数据分析、实证研究。本文以横向时间为轴线,利用时间序列分析法,对二者的关系进行了实证研究。这对今后山西省的农村金融的高速发展有着重要的参考价值。

1 指标选取和数据来源

为了更加深入的了解山西省农村金融增长与经济增长之间的发展情况,本文参考了大量文献,研究了相关专家的学术内容。基于数据指标获得的可行性,筛选了4组指标进行了模型分析,这四组指标能够相对比较全面的代表山西省农村金融与农村经济的发展关系。具有一定的科学性。

1.1指标筛选

1.1.1第一产业总产值。第一产业是农村发展的主要产业,在一定程度上代表了农村经济的发展情况,第一产业对农村的农、林、牧、渔皆有囊括。是农村社会总生产值,指标结合农村经济实际发展情况,采用第一产业生产总值作为衡量农村经济发展的一项因素。

1.1.2农村居民家庭总收入。从农村收入来源分析,可以分为工资、家庭经营性、财产性、转移性四个方面。本文选取农村居民家庭总收入作为反映农村经济发展的一项测量指标。

1.1.3农村投资。农村经济增长中固定资产投资也是非常重要的一部分,综合农村经济发展情况以及专家学者的研究成果,农村投资能够较为成熟的反映农村经济发展所处的阶段,因此选取农村投资作为衡量农村经济发展的指标。

1.1.4农村贷款。农村经济的繁荣发展,离不开农村金融信贷的发展。农业贷款是农业发展的一个重要途径,通过农业信贷,农业发展资金得到充实,农村经济得以增长,从国内农村经济研究来看,大部分学者、专家采取农村贷款作为测算影响农村经济发展的指标。因此本文选取了农村贷款作为衡量农村金融机构向农业投入资金规模以及经济增长速度。

1.2数据来源

笔者选取的指标:第一产业总产值、农村居民家庭总收入、农村投资、农村贷款都是从《山西省统计年鉴》(2004年~2014年)、山西省统计信息网、山西省统计局、筛选整理出来的。数据选取更具科学性、准确性。为了更加清晰地展现数据结果,笔者对以上数据进行了指数对数处理。处理结果整理如下:

表1 2005-2014年山西农村经济增长与农村金融发展指标对数值

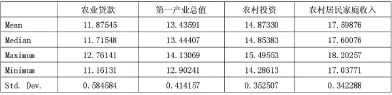

接下来,对描述性量进行统计分析,给出四个序列的描述性统计量:

表2 序列的描述性统计量

通过描述性统计量表可知:

农业贷款的均值为11.87545,最大值为12.76141,最小值为11.16131,标准差为0.584584,变量农业贷款的变异系数=0.584584/11.87545=4.92%,存在合理的波动性,因此该变量总体有效;

第一产业总值的均值为13.43591,最大值为14.13069,最小值为12.90241,标准差为0.414157,变量第一产业总值的变异系数=0.414157/13.43591= 3.08%,存在合理的波动性,因此该变量总体有效;

农村投资的均值为14.8733,最大值为15.49553,最小值为14.28613,标准差为0.352507,变量农村投资的变异系数=0.352507/14.8733=2.37%,存在合理的波动性,因此该变量总体有效;

农村居民家庭收入的均值为17.59876,最大值为18.20257,最小值为17.03771,标准差为0.342288,变量农村居民家庭收入的变异系数=0.342288/ 17.59876=1.94%,存在合理的波动性,因此该变量总体有效;

由此可见,笔者选取的这四组变量是有效、可行的。

1.3研究方法

根据2004年~2014年山西省第一产业总产值、农村居民家庭总收入、农村投资、农村贷款等数据的整理。笔者运用经济模型对数据进行了分析,具体的操作步骤为:首先用ADF单位根检验法测算出变量数据的可行性、可靠性、准确性以及单整阶数。其次假设各个变量之间的同阶单整不平稳,那么可以利用用E-G两步协整检验方法来测定彼此变量的协整关系,再次用因果检验法检测变量之间是否存在因果关系,得出结论并提出对策建议。

2 实证分析

2.1平稳性检验

本文采用Eviews8.0软件进行变量之间的平稳性检验。运用ADF单位根对变量进行检验,有效的分析变量之间的关系,避免第一产业总产值、农村居民家庭总收入、农村投资、农村贷款等变量不准确影响对农村金融发展对农村经济增长的关系鉴定,也可以避免出现虚假回归这样不准确的结果。

表3 ADF单位根检验结果

根据上表的单位根检验结果,农业贷款、第一产业总值、农村投资、农村居民家庭收入均不能够在1%显著性水平下拒绝存在单位根的零假设,因为认为这四个序列均为非平稳序列,因此需要进行差分后,再次执行进行单位根检验。

差分后的序列分别表示为D农业贷款、D第一产业总值、D农村投资、D农村居民家庭收入,均能够在1%显著性水平下拒绝存在单位根的零假设,因为认为这四个序列均为平稳序列,不存在单位根。说明选取的的指标第一产业总产值、农村居民家庭总收入、农村投资、农村贷款是科学有效的,这些变量满足协整检验的条件。

2.2协整分析

在数据通过平稳性检验之后,对变量进行协整检验,看他们是否存在协整关系。这里采用“E-G两步法”进行协整检验。

第一步,对四个变量进行回归估计,估计模型为:

农业贷款=C(1)*第一产业总值+C(2)*农村投资+ C(3)*农村居民家庭收入+C(4)+u

通过EVIEWS9.0软件,可得到回归结果如下:

农业贷款=1.10937*第一产业总值-0.900715*农村投资-0.887703*农村居民家庭收入+25.98913 (3.932443)(-1.852936)(-3.522479)(3.810892) R2=0.571824 Adj-R2=0.357736F=2.6709752通过该多元回归估计方程,可以得到回归的残差序列,将其命名为ECM。

第二步,对ECM序列执行单位根检验,以验证序列的平稳性。

表4 ECM序列单位根检验结果

因此,残差序列ECM为平稳序列。

至此,E-G两步法检验结束。最终可以认为,这四个变量存在着显著的协整关系。即这几个变量之间存在着长期均衡关系,不存在“伪回归”问题,可以对上述的回归结果进行分析,分析结果如下:

第一产业总值的t统计量为3.932443,对应的概率为0.0077,可以在5%显著水平下拒绝不显著的原假设,认为第一产业总值对农业贷款有着很高的解释能力,其中第一产业总值的估计系数为正,说明和农业贷款有着明显的正相关效应;

农村投资的t统计量为-1.852936,对应的概率为0.1133,不能在5%显著水平下拒绝不显著的原假设,但接近于显著性水平10%,认为农村投资对农业贷款有较弱的解释能力,考虑到农村投资的估计系数为负,即可以认为农村投资与农业贷款存在较弱的负相关关系;

农村居民家庭收入的t统计量为-3.522479,对应的概率为0.0125,可以在5%显著水平下拒绝不显著的原假设,认为农村居民家庭收入对农业贷款有着很高的解释能力,其中农村居民家庭收入的估计系数为负,说明和农业贷款有着明显的负相关效应;

2.3因果分析

为了更好的分析这四个因素之间的具体关系,采用格兰杰因果关系进行以变量之间的因果检验,格兰杰因果关系结果如下所示:

表5 格兰杰因果关系分析结果

此处可以得到结论为:

对于原假设“第一产业总值不是农业贷款的granger原因”,格兰杰因果检验对应的p值小于0.1,因此可以拒绝该假设,即认为第一产业总值是农业贷款的格兰杰原因,第一产业总值能够引导、促进农业贷款发生变化,是农业贷款的前区信号;

对于原假设“农业贷款不是第一产业总值的granger”,格兰杰因果检验对应的p值小于0.1,因此可以拒绝该假设,即认为农业贷款是第一产业总值的格兰杰原因,农业贷款能够引导、促进第一产业总值发生变化,是第一产业总值的前区信号;

总的来看,第一产业总值和农业贷款互为因果,互相影响。

对于原假设“农村投资不是农业贷款的granger原因”,格兰杰因果检验对应的p值大于0.1,因此无法拒绝该假设,即认为农村投资的确不是农业贷款的格兰杰原因,农村投资不能够引导农业贷款发生变化;

对于原假设“农业贷款不是农村投资的granger原因”,格兰杰因果检验对应的p值大于0.1,因此无法拒绝该假设,总得来看,农村投资和农业贷款没有明显的因果关系,即两个变量的变动没有明显的关系。对于原假设“农村居民家庭收入不是农业贷款的granger原因”,即认为农村居民家庭收入的确不是农业贷款的格兰杰原因,农村居民家庭收入不能够引导农业贷款发生变化;对于原假设“农业贷款不是农村居民家庭收入的granger原因”,格兰杰因果检验对应的p值小于0.1,因此可以拒绝该假设.

3 结论及建议

笔者认为农业贷款能够引导、促进农村居民家庭收入发生变化,是农村居民家庭收入的前区信号。总的来看,农业贷款要先于农村居民家庭收入发生变化,对于农村居民家庭收入有一定的引导能力。农村金融发展与农村经济增长两者之间是一个相互发展、相互进步的一个过程。与此同时也从中发现了农村金融农村经济增长具有一定的局限性,表现在农村的金融体制不健全,农村金融环境不发达,在金融信贷方面也存在很大的问题,对农村地区的贷款发放力度跟其他产业相比远远不足等。如何使农村经济与农村金融得到更好更快的发展,促进农村产业的升级改造,对于农村的长远发展具有重要意义。基于以上问题,提出以下对策建议:

3.1加大宏观调控力度,优化农村经济环境

农村经济的发展在很大程度上取决于政府的宏观把控。研究表明经济发展好的地方会吸引更多的投资,而对于那些发展落后的农村地区则得不到金融机构的倾斜,经济的发展每况愈下,所以政府应对落后地区的发展给予一定经济支持,优化落后地区金融环境,鼓励金融机构参与到农村经济市场中去,积极引导资金流向涉农产业。

3.2大力发展农村金融机构,增持信贷力度

农业贷款虽然对于农业经济的发展起到了一定的促进作用,但是从数量、力度等方面来说影响不大,农业贷款增加了,农村地区的经济也相应得到了发展,但是农民的负担会进一步加重,同时农民贷款难的问题大量存在,这些因素直接导致了农村产业发展停滞不前,这就要求在农村应大力发展金融机构,深化农村金融机构改革,拓宽农村贷款渠道,应着手发展紧跟地区的村镇银行、贷款公司等金融机构。同时适当降低农民贷款的门槛,增大对农民的信贷支持力度,逐步放宽最低贷款准额的限制,鼓励农民进行信贷融资,进一步完善农村地区的金融服务体系,解决好农村地区贷款难的问题,对于农村产业的发展具有重要的现实意义。

3.3增加农业经济发展的资金注入

通过实证研究表明,在山西省农业经济发展的过程中农业投资和农业贷款虽然起到了一定的作用,但是促进效果不明显,还有待提高。第一产业的发展是发展第二产业和第三产业的基础,它与农村经济的增长有着密切的联系。它关乎着社会稳定,在一定程度上决定了经济的发展速度。所以政府要加大政策倾斜力度,提高农村贷款以及农业投资,使农业向高效、安全、高质量、高效益的方向迈进。通过金融政策的扶持减少在农业生产过程中资金链的短缺,加快农村金融健康有序的发展,争取实现山西省农村金融与农村经济协调发展。

[1]安翔.我国农村金融发展与农村经济增长的相关分析[J].经济问题,2005(10):49-51.

[2]安翔.我国农村金融发展与农村经济增长的相关分析[J].经济问题,2005,(10):49-52.

[3]张文俊.农村金融发展对农村经济增长的作用机理研究[D].中南大学,2011:1-148.

1004-7026(2016)08-0001-03 中国图书分类号:F323;F832.7

A

杨世林,单位:山西农业大学,专业:农村与区域发展。王广斌,单位:山西农业大学,专业:经济学,职称:教授。

猜你喜欢

当代水产(2021年8期)2021-11-04

中国经济周刊(2021年9期)2021-06-20

中外玩具制造(2019年8期)2019-11-29

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

武夷学院学报(2017年12期)2017-03-14

山西农经(2015年9期)2015-04-10

实践·党的教育版(2014年4期)2014-05-15

天津商业大学学报(2014年2期)2014-04-16

天津大学学报(社会科学版)(2013年3期)2013-03-11