从《航天报告(2016)》看全球航天发展态势

2016-10-24 05:59:54北京空间科技信息研究所张召才

卫星应用 2016年8期

● 文 |北京空间科技信息研究所 张召才

从《航天报告(2016)》看全球航天发展态势

● 文 |北京空间科技信息研究所张召才

2016年6月24日,美国航天基金会(Space Foundation)发布了《航天报告(2016)》,这是美国航天基金会自2006年以来每年连续发布的第11版《航天报告》。报告从航天经济、人才队伍等维度,以数据统计和对比分析的方法研究了2015年度全球航天活动最新动向和全球航天产业发展态势。现将主要内容总结分析如下。

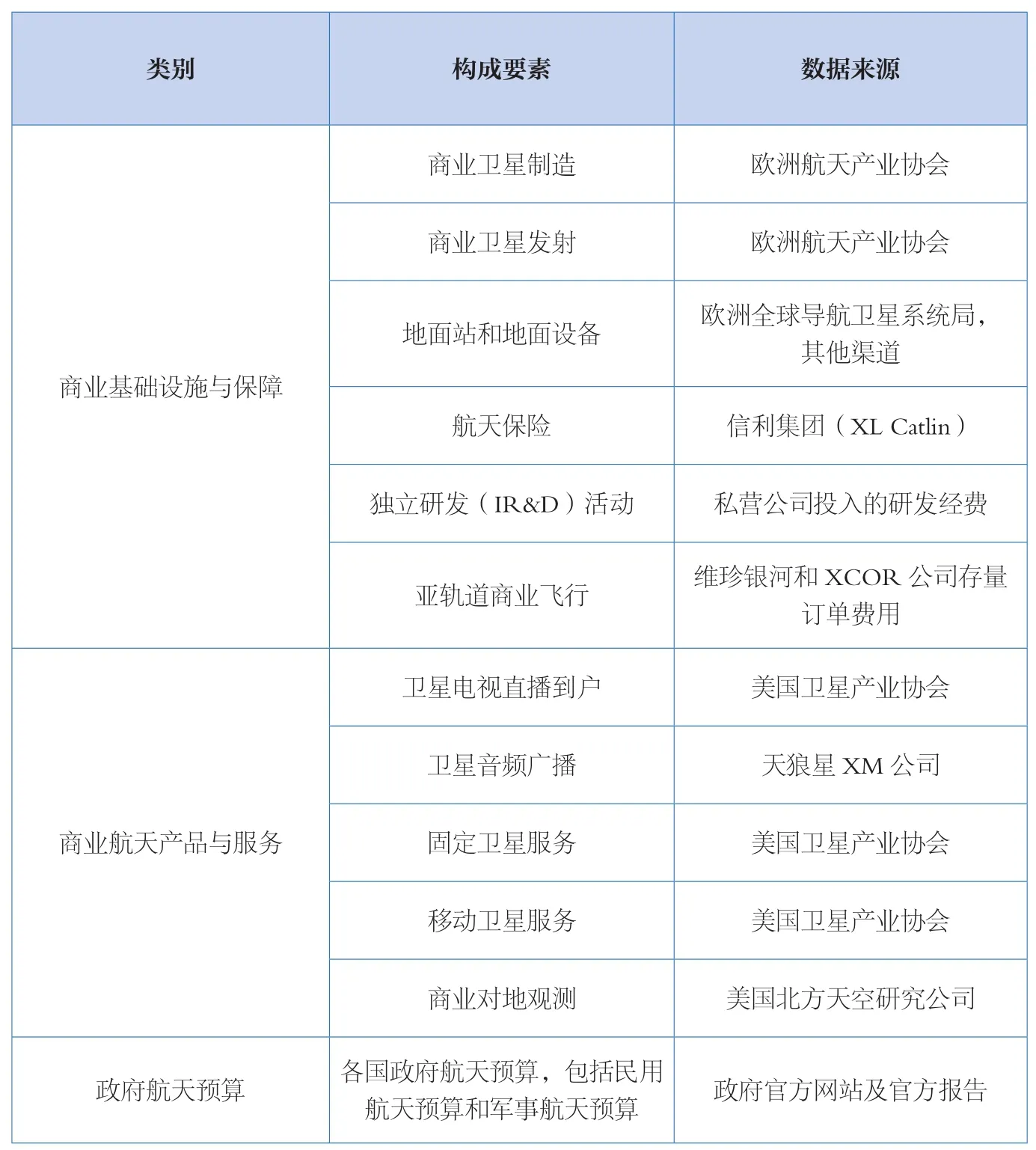

表1 美国航天基金会定义的航天经济构成

一、美国航天基金会对航天经济的统计口径定义

美国航天基金会把航天经济划分为政府航天预算和商业市场收入两部分,从政府和市场的宏观层面研究世界航天发展态势。其中,商业市场收入由商业基础设施与保障、商业航天产品与服务两个领域的收入构成。表1为美国航天基金会定义的航天经济构成。

商业基础设施与保障是指研制、发射和运营空间资产所需要的产品和服务。《航天报告(2016)》把商业卫星制造、商业卫星发射、地面站和地面设备、航天保险、独立研发(IR&D)活动、亚轨道商业飞行等六个领域的收入数据统计为商业基础设施与保障收入。其中,独立研发(IR&D)是指承包商自身投资开展的研发活动,用于发展能激发政府和商业用户潜在兴趣的前沿技术。

商业航天产品与服务是指利用空间资产为个人和组织提供实际益处的应用。《航天报告(2016)》把卫星电视直播到户、卫星音频广播、固定卫星服务、移动卫星服务、对地观测服务等五个领域的收入数据统计为商业航天产品与服务收入。需要指出的是,由于定位与导航服务与地面互联网业务密切融合,无法把定位与导航服务收入与地面互联网服务有效分割,因此美国航天基金会未将定位与导航服务收入纳入商业航天产品与服务收入。

政府航天预算包括政府民用航天预算和军事航天预算。需要特别指出的是,尽管美国围绕国际空间站(ISS)实施了“商业乘员运输能力计划”,并向数家商业公司投资了高额经费,但美国航天基金会把该笔支出纳入政府航天预算统计范围。

在数据来源方面,美国航天基金会采用了大量公开数据,包括美国北方天空研究(NSR)公司、欧洲航天产业协会(Eurospace)、欧洲全球导航卫星系统局(GSA)等发布的产业统计数据。在数据范围方面,选择截至上一自然年或上一财年结束时的最新数据,针对部分内容无法获取最新数据,则选取公开渠道可检索到的最近年份的数据。

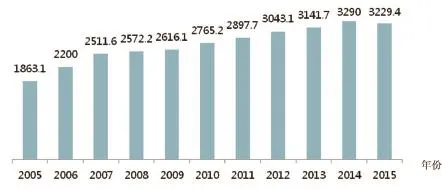

图1 2005—2015年全球航天产业收入数据(单位:亿美元)

二、航天经济延续繁荣势头,汇率浮动导致产业数据小幅回落

1.总体概况

2015年,全球航天产业继续稳步向前,延续繁荣发展态势,全年总收入约为3229.4亿美元(如图1)。受汇率浮动影响,单从数据统计看,2015年全球航天产业收入略低于2014年的3290亿美元。其根源在于,美国以外的其他国家或地区的航天活动快速发展,政府预算和商业航天收入不断增长,但美国航天基金会以美元为统计全球航天产业收入的基准货币单位,并且2015年美元对欧元、日元、英镑、卢布等货币的汇率持续走高,使得以美元为统计货币的全球航天产业收入数据略低于2014年的美元数据。如果均以各国的本国货币进行统计,全球大多数国家的政府预算和商业航天收入相较2014年均呈增长趋势。

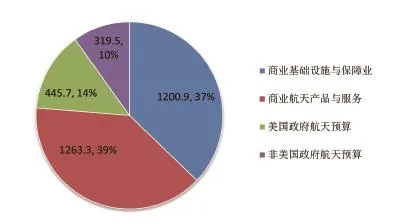

整体看,全球政府航天预算与商业市场收入继续保持约1∶3的比例格局。2015年,全球政府航天预算为765.2亿美元,占2015年航天产业收入中的24%;商业市场收入约为2464.2亿美元,在全球航天产业收入中的占比约为76%。其中,商业航天产品与服务业收入达到1263.3亿美元;商业基础设施与保障业收入约为1200.9亿美元(如图2)。

图2 2015年全球航天产业收入(单位:亿美元)

2.全球政府航天预算整体缩水,美欧印等政府航天预算上涨

2015年,全球政府航天预算约为765.2亿美元,相较2014年的804.15亿美元降低了4.8%。其中,美国政府航天预算为445.67亿美元,占比高达58.2%,超过美国以外其他国家或地区政府航天预算之和,保持遥遥领先地位;其他国家或地区政府航天预算总额为319.53亿美元,占比约41.8%。美元走强是导致全球政府航天预算下滑的根本原因。如果把其他国家或地区的政府航天预算换算为本国货币,可以发现,欧洲、印度、巴西、加拿大、韩国等航天预算均显著提高(如表2)。

(1)美国政府航天预算小幅上涨,国防部和NASA占据主导地位

2015年,美国政府航天预算总额为445.67亿美元,相较2014财年的431.73亿美元增长了3.2%。

表2 2013-2015年主要国家或机构政府航天预算走势

图3 美国政府航天预算(单位:亿美元)

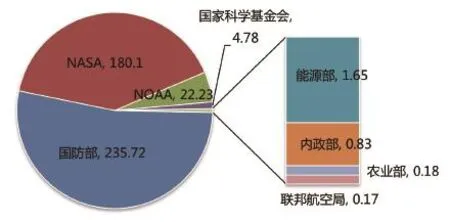

其中,美国国防部获得235.72亿美元,美国国家航空航天局(NASA)获得180.1亿美元,二者累计占比高达93.3%,如图3。

2015年,美国民用航天预算总额为201亿美元,相较2014财年增长了2.5%。NASA作为美国民用航天活动的主要管理机构和承担部门,获得了85.8%的民用航天预算支持,达到180.1亿美元,相较2014年增长了2.1%。在NASA所有研究项目中,科学领域预算最高,达到52.4亿美元,主要用于研究地球科学、行星科学、天体物理学、詹姆斯·韦伯望远镜(JWST)和太阳物理学等;空间运行领域是NASA预算第二高的领域,达到46.3亿美元,相较2014年的44.7亿美元增长了3.5%,其中国际空间站运行和研究支出15.2亿美元,“国际空间站乘员和货物运输”计划支出14.5亿美元,“商业乘员运输能力计划”支出8.05亿美元。此外,NASA还花费4.9亿美元从俄罗斯购买了航天员往返国际空间站的6个席位,单个席位价格约为8200万美元,相较2014年7400万美元的单价上涨了7%。

美国国家安全航天预算为235.72亿美元,占美国政府航天预算的52.9%,相较2014财年的226.9亿美元增长了1.8%。其中,演进型一次性运载火箭(EELV)计划在美国国家安全航天预算中占据最大份额,达到16.5亿美元,相较2014财年增长了18.7%;GPS是国防部主导的第二大计划,2015财年预算为8.397亿美元;移动用户目标系统(MUOS)、先进极高频(AEHF)和宽带全球卫星通信(WGS)等三大军用通信卫星计划的预算总额为10.2亿美元。此外,美国国防部为太空篱笆(Space Fence)项目投资1.917亿美元,继续增强美军空间态势感知能力。

(2)欧洲航天局预算持续增长,主要成员国中除法国外均显著提高

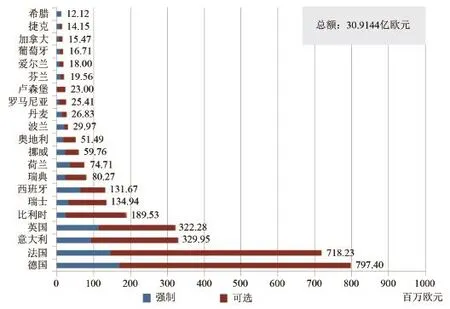

ESA 2015年预算为44.33亿欧元,相较2014年的41.02亿欧元增长了8%,并有望在2016年增长至52.5亿欧元。欧洲航天局预算增长主要源自欧盟和欧洲气象卫星开发组织(EUMETSAT)对欧洲对地观测项目和伽利略导航卫星系统项目的投入力度加大(如图4)。

图4 2015年ESA成员国向ESA的直接出资额数据

法国是ESA主要成员国中唯一的航天预算缩减国家。2015年法国国家空间研究中心(CNES)预算为21.26亿欧元,相较2014年的21.53亿欧元减少了1.3%,其中8.94亿欧元投资给ESA项目,用于法国本国航天活动的预算约12.31亿欧元。2016年,法国国家空间研究中心的预算预期将继续下滑至21.2亿欧元。

德国、英国、意大利和西班牙等国家政府航天预算显著增长。据《航天报告(2016)》统计,德国2015年航天预算为14.25亿欧元,相较2014年的13.19亿欧元增长了8%,并有望在2016年继续增长至14.65亿欧元,其中划拨ESA的预算为8.91亿欧元;英国航天局2015—2016财年预算为3.705亿英镑,相较上一财年3.119亿英镑增长了18.8%,其中划拨给ESA的经费约2.853亿英镑;意大利航天局2015年预算为8.154亿欧元,相较2014年的6.328亿欧元增长了28.9%;西班牙国家航空航天技术研究所(INTA)2015年预算为1.383亿欧元,相较2014年的1.002亿欧元增长了37.9%,除此之外,西班牙还向ESA拨款1.317亿欧元。

(3)俄罗斯政府航天预算缩水严重,积极改制应对财政拮据挑战

俄罗斯政府航天预算受本国经济形势恶化影响下跌严重,其2015年预算仅为1658.14亿卢布。2015年12月,俄联邦航天局将其2016—2025年的十年航天预算从最初公布的3.4万亿卢布降低至1.5万亿卢布,降幅高达56%。其中,2016年政府航天预算约1045亿卢布,据预计未来三年将始终保持这一较低水平。2016年初,俄罗斯将俄联邦航天局改制为俄罗斯航天国家集团(ROSCOSMOS),力图通过组建兼具国家行政和企业双重职能的特有“经济组织形式”,应对财政拮据带来的挑战,推动本国航天能力复苏。

(4) JAXA占据政府预算最大份额,日本加大军事航天资助力度

2015财年,日本航天总支出为3245亿日元,相较2014年的3827亿日元下跌了15.2%。其中,日本宇宙航空研究开发机构(JAXA)所占份额最高,预算达到1840亿日元,相较2014财年的1815亿日元增加了25亿日元。在重点项目方面,日本向其新型主力火箭H3运载火箭项目拨款125亿日元,力争2020年实现火箭首飞;拨款51亿日元用于研制大幅宽、高分辨率光学成像卫星;“准天顶”(Quasi-Zenith)区域导航系统获得215亿日元,相较2014财年的125亿日元增幅达72%;“情报采集卫星”(IGS)项目获得697亿日元。为提升军事航天能力,日本加大了对军用卫星系统的资助力度,划拨专门经费研制IGS专用的数据中继卫星系统、搭载导弹预警探测器的光学成像卫星以及快速响应卫星系统。

(5)印度航天预算持续走高,以色列维持上年资助水平

印度政府航天预算持续走高,运载火箭是重点资助项目。据《航天报告(2016)》统计,印度空间研究组织(ISRO)2015-2016财年的预算为695.9亿卢比,相较上一财年的579.9亿卢比增长了20%,并有望在下一财年增长至750.9亿卢比,增幅达7.9%。2015-2016财年,印度政府航天预算重点资助运载火箭研发,并取得较好效果。其中,印度极轨卫星运载火箭(PSLV)完成第31次成功发射;静止轨道卫星运载火箭(GSLV)利用印度本国研制的低温上面级成功完成第二次发射。

以色列提出在5年内使其国内航天经济规模达到30亿美元的目标,计划大力推进商业航天发展。但受政府大选影响,以色列2015年实际预算与2014年持平,仍是1.8亿谢克尔,未能获得其2015年初申请的3亿谢克尔预算额度。

(6) 其他国家政府航天预算

美国航天基金会对中国政府航天预算并无可信的数据统计来源,其在《航天报告(2016)》中采用了估算的方法。美国航天基金会认为,假设中国对航天投入占本国GDP的比值与美国、俄罗斯保持一致,则2015年中国航天预算预计为1628亿人民币;假设中国对航天投入占本国GDP的比值与美、俄以外的其他国家的投入水平保持一致,则2015年中国航天预算预计为261亿人民币。

此外,据《航天报告(2016)》统计,加拿大航天局2015财年预算达到4.834亿加元,相较2014财年大幅上涨了27.6%;巴西航天局2015年预算为3.236亿雷亚尔,但受国内经济形势影响,其实际支出可能无法达到上述水平。

3.商业基础设施与保障收入略微下滑

2015年,商业基础设施与保障业收入总额为1200.9亿美元,相较2014年下降了5.2%。导致商业基础设施与保障业收入下滑的主要原因是全球导航卫星系统(GNSS)接收机制造收入以欧元为基准货币单位,因汇率浮动导致其换算为美元时数值大幅缩水(见表3)。

表3 2015年商业航天基础设施与保障业收入亿美元

(1)全球航天发射收入相对稳定,美国占据商业发射市场最大份额

2015年,全球共实施86次轨道发射任务,相较2014年减少了6次。在86次发射任务中,22次为商业发射,其余64次为政府民用或军事发射任务。

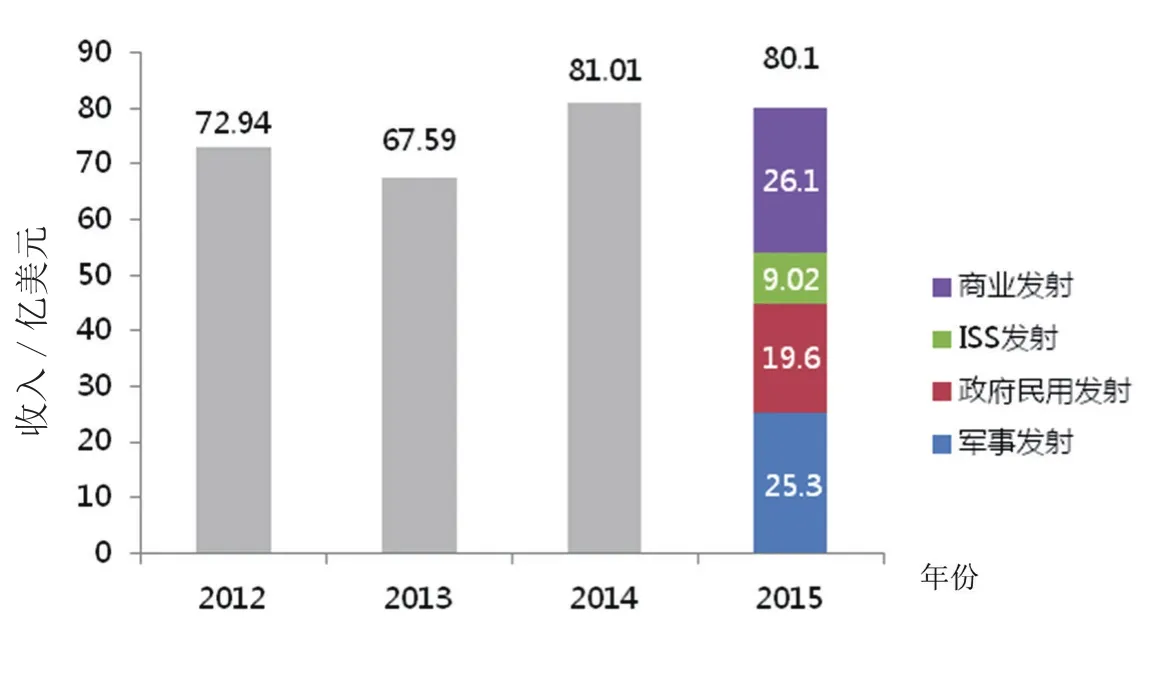

图5 2012-2015年全球航天发射服务业收入

据欧洲航天产业协会(Eurospace)估计,2015年全球航天发射收入约为80.1亿美元,与2014年基本持平。其中,商业发射收入为26.1亿美元,ISS发射服务为9.02亿美元,政府民用发射收入19.6亿美元,军事发射收入为25.3亿美元(如图5)。从国家维度看,美国在全球商业发射市场占据最大份额,欧洲次之,俄罗斯位列第三位,对应完成的商业发射次数依次为8次、6次和5次。此外,印度和日本分别完成了2次和1次商业发射。

(2) 商业卫星制造收入小幅增长,中、大型卫星仍占主导地位

2015年,全球共发射了262个航天器,相较2014年的296个降低了11%。在立方体卫星技术不断成熟以及低成本需求愈演愈烈的驱动下,10kg以下纳卫星发展高度活跃,2015年的262个航天器中共有126颗该类卫星。但也要看到,纳卫星数量的快速增长难以掩盖其质量占比微弱的事实,126颗纳卫星总质量约为473kg,仅占2015年356t 入轨总质量的0.13%。因此,全球卫星制造业收入仍主要集中于中大型卫星,近年快速发展的微纳卫星的制造收入份额仍属较低水平。

据欧洲航天产业协会统计,2015年全球航天器市场总价值达到355.1亿美元,相较2014年大幅增长了21%。其中,商业卫星和民用卫星制造收入小幅上扬,商业卫星制造收入达到60.5亿美元;高价值军事卫星制造收入相较2014年增加了46.4亿美元,是驱动全球航天器市场总价值剧增的主要因素。

(3)GNSS地面设备收入大幅下滑,成为航天产业收入降低最大根源

2015年地面站和设备收入达到1105.2亿美元,在商业基础设施与保障业中占据最大份额,占比高达92%。其中,GNSS地面设备收入达到833亿美元。根据GSA统计,2015年GNSS设备收入为747.1亿欧元,相较2014年的667.1亿欧元增长了12%。但受美元走强影响,在美国航天基金会的美元基准货币统计口径下,2015年全球定位与导航收入为833亿美元,相较2014年的913亿美元下降了8.8%,降幅达80亿美元。由于GNSS地面设备收入占比较高,其因汇率浮动导致的收入统计数据下滑是致使2016年全球航天产业收入下降的主要原因。

(4)亚轨道商业载人飞行稳步发展,航天保险收入降至近15年低点

亚轨道飞行方面,美国蓝色起源(Blue Origin)公司实现里程碑突破,其研制的可搭载6名旅客的新谢巴德(New Shepard)飞船成功飞行至100.5km高度并顺利返回着陆;维珍银河(Virgin Galactic)公司发布了其安全升级版的新型太空船二号(SpaceShipTwo);XCOR公司继续研发其山猫(Lynx)亚轨道飞行器,其票价从2015年的每人10万美元上涨至2016年的每人15万美元。美国2015年发布的《商业航天竞争力法案》延长了这些公司无需接受美国政府强制管理的“学习周期”(learning period),使得美国亚轨道飞行公司能够更好地专注于创新,进而推进行业发展。

在航天保险方面,2015年全球航天保险费用总计7.266亿美元,是2001年以来的最低值。受发射失败以及卫星在轨故障等不利因素影响,2015年全球航天保险赔付总计为6.643亿美元。因此,2015年全球航天保险业的收益约为6220万美元,远低于2014年的2.225亿美元收益。2015年共有4次发射失利,其中仅俄罗斯质子(Proton)火箭发射墨西哥通信卫星购买了保险服务,保险花费3.9亿美元,是航天保险业有史以来第二高的记录。

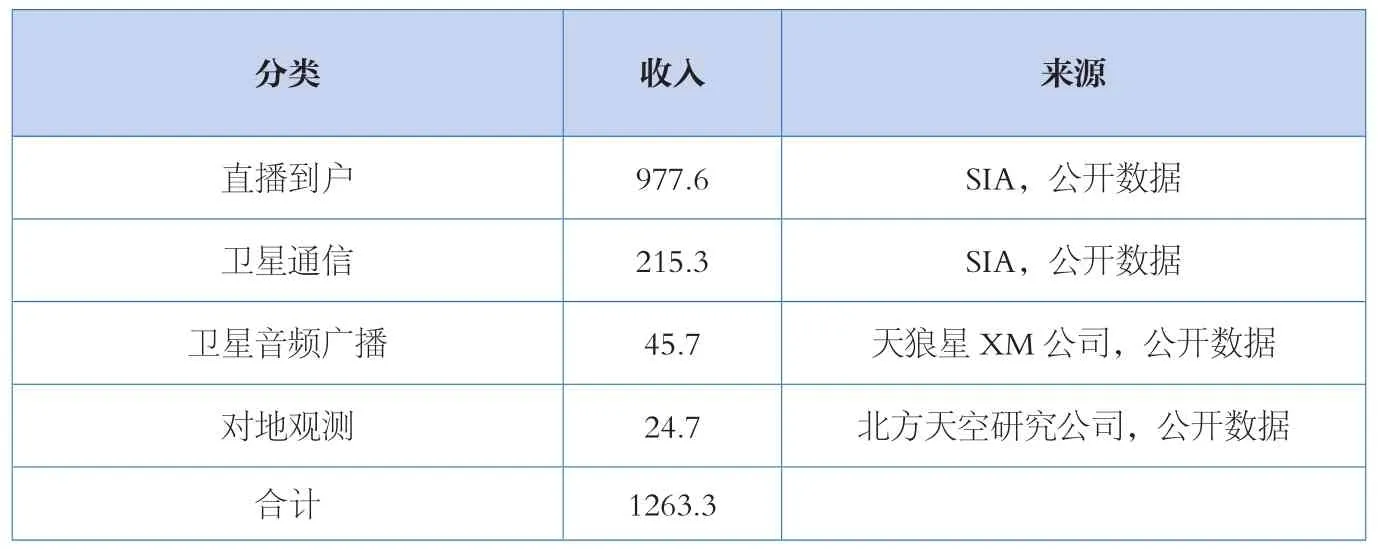

表4 2015年商业航天产品与服务收入亿美元

此外,2015年独立研发支出估计约为1.65亿美元。为了更好地协调政府需求和工业界独立研发活动,美国五角大楼2015年出台了一项规则,要求公司在一项独立研发活动开始前与结束后需向美国国防部提交摘要文件,该规则于2017财年开始生效。

4.商业航天产品与服务收入小幅增长

2015年,全球商业航天产品与服务收入为1263.3亿美元,相较2014年的1218.8亿美元增长了3.7%(见表4)。

(1)直播到户收入延续主导地位,卫星音频广播业务市场仍有限

2015年,卫星电视直播到户(DTH)收入达到977.6亿美元,占商业航天产品与服务收入的77%。从全球区域看,亚太地区和撒哈拉沙漠以南非洲地区将是卫星电视直播到户服务收入持续增长的主要来源。其中,亚太地区2014年的直播到户付费用户数量增长了9%,达到6100万户以上。印度是亚太地区最大的直播到户市场,仅2014年就增加了560万付费用户。北美和欧洲的卫星电视收入呈下降趋势,其原因主要有两点:一是市场竞争加剧导致的卫星电视服务价格降低;二是Netflix或Hulu等第三方公司通过互联网提供电视内容分发服务,分流了北美地区卫星电视市场的用户。在此大环境下,北美两家主流的直播到户服务提供商在2015年选择了不同的发展模式。美国碟网公司(DISH Network)继续保持独立运营,2015年收入为150.7亿美元,相较2014年的146.4亿美元增长了约3%。直播电视公司(DIRECTV)则被AT&T公司以490亿美元收购,不再公布其卫星电视收入数据,但该次收购使AT&T公司的年收入增长了约10.8%。

卫星音频广播收入继续保持增势,但在卫星广播收入中的占比仍维持较低水平。美国天狼星XM(Sirius XM)公司作为全球唯一的卫星音频广播服务提供商,2015年拥有2960万用户,收入为45.7亿美元。由于美国新增汽车中的3/4装载了天狼星XM公司的卫星音频广播接收机,并且其中的41%有望转化为付费用户,因此卫星音频广播收入将继续保持增长趋势。但从2015年数据看,卫星音频广播收入仅占商业航天产品与服务收入的3.6%,继续维持较低的市场占有水平,收入增长空间较为有限。

(2)卫星通信服务收入显著增长,两种业务类型呈现不同发展趋势

2015年全球卫星通信收入为215.3亿美元,相较2014年增长了5.6%,并且固定卫星服务和移动卫星服务呈现出不同发展趋势。

主流固定卫星服务提供商收入缓慢增长。2015年,欧洲卫星公司(SES)、国际通信卫星公司(Intelsat)、欧洲通信卫星公司(Eutelsat)和电信卫星公司(Telesat)四家公司总收入达到70.1亿美元,相较2014年的68.6亿美元增长了约2%。制约固定卫星服务商收入快速增长的原因包括两方面。一是后续业务卫星投入运营的时间延迟。例如Intelsat公司因其下一代高吞吐量卫星史诗(Epic)发射延迟,导致其2014年和2015年收入相较上年收入分别下降了5%和4.8%。二是来自政府用户的收入下滑。例如,受美国政府预算紧缩以及在阿富汗驻军减少影响,Intelsat公司2014年和2015年来自政府用户的收入相较上年分别下滑了16%和10%。

移动卫星服务方面,移动卫星服务提供商来自政府用户的收入“喜忧参半”。一方面,国际移动卫星公司(Imarsat)来自政府用户的收入呈下滑趋势,但下滑幅度低于Intelsat和SES等固定卫星服务提供商在政府市场的收入下滑幅度。另一方面,铱星(Iridium)公司整体收入受汇率影响下滑,但其在获得美国国防部的5年服务订单后,2015年来自政府用户的收入相较2014年实现增长。

(3)传统遥感公司角力高分市场,初创商业公司进军新兴细分领域

2015年,商业对地观测市场收入约为24.7亿美元,延续上一年增长势头。据北方天空研究(NSR)公司预计,全球商业对地观测市场收入在2024年有望达到45亿美元。收入增长主要来自高分辨率图像和大数据分析技术融合生成的增值产品与服务。政府部门对遥感数据需求增长也是推动商业遥感产业收入增长的一个原因。整体看,2015年全球商业对地观测市场呈现三个显著特点:一是国际主流遥感公司纷纷发展0.3m~0.5m分辨率商业遥感卫星,力争抢占高端用户市场;二是新兴商业遥感公司加速创新,把卫星应用与信息技术结合,面向终端用户提供定制化的信息分析服务;三是商业对地观测市场不断细分,初创公司开始发展商业气象及增值服务。

国际主流遥感公司研制并运营了一系列高分辨率遥感卫星,在全球商业遥感数据市场中占据主导地位。美国数字地球(DigitalGlobe)公司凭借世界观测-3(WorldView-3)卫星成为全球目前唯一可销售0.3m分辨率图像的公司,其收入的一半以上来自美国政府和军方用户;欧洲空客防务与航天(ADS)公司计划于2017年或2018年起开始提供0.3m分辨率遥感产品;以色列宇航工业(IAI)公司正在研制0.38m分辨率对地观测卫星,其中的一颗将面向全球商业市场销售图像数据。除数据采购外,一些国家纷纷向卫星制造商订购高分辨率遥感卫星,发展本国的高分辨率遥感成像能力。意大利、摩洛哥、阿联酋等国家与以色列宇航工业公司签订了高分辨率遥感卫星制造订单,智利、泰国、波兰等也计划在未来采购高分辨率光学成像卫星。

新兴公司瞄准全球快速重访需求,借助小卫星发展低轨遥感星座,提供全球数据近实时更新、成像与视频能力兼备的服务。例如,现已更名为美丽地球(Terra Bella)公司的天空盒子成像公司(Skybox Imaging)提出构建24星星座,目前已有3颗天空卫星(Skysat)在轨运行。行星(Planet)公司已经发射了100多颗3U立方体卫星,并计划在2016年发射另外250颗卫星用于星座补充与更新。2013年成立的黑天全球(Blacksky Global)公司提出60星星座方案,单星50kg,分辨率1m,计划于2016年底前发射首批6颗卫星。这些公司秉持“小卫星、大星座”理念,并将大数据、云计算、移动互联网等技术与卫星遥感应用深度融合,更加专注向终端用户提供数据分析和增值服务,被美国现任国家地理空间情报局(NGA)局长罗伯特·卡尔迪洛(Robert Cardillo)称作是“地震式变革”。

技术能力发展加速了市场细分,新兴公司主导的技术创新和商业模式创新开始从光学遥感成像领域向环境探测领域延伸,国际商业对地观测市场涌现出一批提供商业气象数据及服务的初创公司,如美国地理光学(GeoOptics)、普奈蒂克(PlanetiQ)、尖顶(Spire)公司等。这些公司采用GPS无线电掩星技术采集全球气象数据,并提供气象数据分析服务,其中尖顶公司已于2015年成功发射首批业务卫星。

三、美国航天雇员连续缩减,欧日航天人才队伍规模稳步增长

整体看,美国航天人才队伍规模处于连续下滑阶段,欧洲和日本保持总体向上趋势,实现稳步增长,如图6。

2015年,美国航天产业雇员数为220882人,相较2014年降低了703人,降幅约0.3%,自2007年起连续第9年下滑。据《航天报告(2016)》统计,2015年NASA雇员数为17316人,相较2014年降低了2.3%;美国空军2015财年的航天雇员数保持相对稳定,总数为12952人,相比2014财年仅减少76人;陆军2016财年航天雇员数为3399人,相较2015财年的3137人显著增长了8.4%;国家侦察局雇佣了3000人负责设计、制造、发射和维护美国情报卫星;国家地理空间情报局雇佣了14500人从事图像和地理空间信息分析工作。

欧洲航天管理人员数量和航天产业从业人员规模均保持增长。政府航天机构方面,2015年,欧洲航天局雇员数为2271人,相较2014年增长了1.6%。据欧洲航天产业协会统计,2014年欧洲从事航天器设计、研发和制造的雇员数达到38233人,相较上一年的36184人增长了5.7%,增幅达2049人。从国家维度看,除卢森堡、芬兰两国的航天人才队伍规模减小以及瑞典航天人才队伍规模保持不变外,欧洲其他国家航天雇员数均实现增长。

日本航天人才队伍规模继续扩大。2014年,日本航天雇员数达到8232人,相较2013年的7978人增长了5.8%。此外,JAXA雇员数也小幅增长,由2014年的1529人增长至2015年的1537人。

四、总结

整体看,世界航天产业延续繁荣发展态势,政府航天预算继续保持较高投入水平,商业航天市场成为航天产业发展主导力量。

一方面,政府预算投入直接折射出国家对航天的重视程度和推进航天能力发展的国家意志。美国、欧洲、印度等继续提高政府航天预算投入力度,大力发展民用航天和军事航天能力水平,加快完善航天基础设施建设,支撑本国商业航天产业发展。俄罗斯因内忧外患困扰导致政府财政拮据,制约了其航天预算投入水平,但俄罗斯国家层面对航天的重视程度不曾减弱。

另一方面,商业航天是实现航天经济可持续发展、建设高效费比航天能力的重要手段。2015年,商业航天市场收入已占全球航天经济产值的3/4强,并继续保持快速发展态势。其中,商业航天产品与服务收入占据主流,商业航天发展重心向产业链下游转移成为重要趋势。

猜你喜欢

儿童时代(2022年4期)2022-04-19 11:14:10

军事文摘(2021年22期)2022-01-18 06:22:56

上海建材(2021年2期)2021-02-12 03:17:28

今日农业(2020年16期)2020-12-14 15:04:59

学苑创造·A版(2019年8期)2019-08-15 01:27:21

知识经济·中国直销(2018年10期)2018-11-06 07:46:30

知识经济·中国直销(2017年12期)2018-01-03 08:20:34

知识经济·中国直销(2017年11期)2017-11-28 05:32:30

太空探索(2016年7期)2016-07-10 12:10:15

太空探索(2015年4期)2015-07-12 14:16:14