投资者情绪与股票市场收益的相互影响分析

2016-10-21 04:55高迎吴飞飞

科学与财富 2016年9期

高迎 吴飞飞

摘要:研究表明投资者在投资决策过程中存在各种心理和认知偏差,投资者情绪理论认为情绪是影响资产定价的系统因子,而情绪因子对股票市场收益的解释作用却不能被传统的定价因子——Fama-French三因子、动量因子、流动性因子所吸收。通过实证分析讨论股市收益对投资者情绪的影响,来分析投资者情绪与股市收益的相互影响关系。

关键词:投资者情绪;情绪因子;情绪指数;市场收益;回归分析

Abstract Studies have shown that there are a variety of psychological and cognitive biases in the investment decision-making process. Investor emotion theory supposes that emotion is the system factor affecting asset pricing , which explains the role of emotional factors on stock market returns cannot be absorbed by traditional pricing factors such as Fama-French ,momentum and mobility. By Empirical analysis?on stock market earnings impact on investor sentiment , to analyze the interplay between investor sentiment and ?the stock market gains.

Keywords Investor Emotions, Emotional Factors, Returns, Regression Analysis

0 引 言

經典金融学认为,市场套利的存在会迫使情绪交易者逐步退出市场,因此在定价模型中不考虑投资者情绪的影响。然而,近年行为金融学的发展研究表明,投资者在投资决策过程中存在各种心理和认知偏差。投资者情绪理论是行为金融学研究领域的一个重要分支,该理论认为,情绪是影响资产定价的系统因子,情绪因子对股票市场收益的解释作用不能被传统的定价因子——Fama-French三因子、动量因子、流动性因子所吸收。

目前国内外许多研究分析了情绪对股票市场收益和波动的影响。De Bondt等(1985)研究发现,市场存在错误定价的原因之一是投资者的过度反应。De Long等(1990)发现,噪音交易者的存在是影响股票均衡价格的系统因子。Lee等(1991)通过解释“封闭式基金定价之谜”分析了投资者情绪对股票市场收益的影响。Solt&Statman(1988)实证研究发现,市场收益也会影响投资者情绪。Baker&Wurgler(2006)利用主成分析方法构造了综合投资者情绪指标,研究了情绪的截面效,研究结果表明,情绪对不易估值和难以套利的股票影响更大。Yuan(2011)发现,市场预期超额收益与市场条件波动率,在低情绪期间显著正相关,而在高情绪期间的相关性不再显著。国内方面,伍燕然、韩立岩(2007)通过分析不完全理性投资者的情绪,认为情绪是影响资产定价的重要因素。陈其安等(2011)研究了中国股票市场2005年6月——2008年8月期间的“暴涨暴跌”现象,认为此异常现象很大程度上是噪音交易者的情绪引起。董孝伍等(2013)研究发现,短期内滞后市场收益是投资者情绪的格兰杰原因,中长期内滞后市场情绪又是市场收益的格兰杰原因。陆静等(2015)通过投资者情绪对中国AH股交叉上市股票的实证分析发现,投资者情绪对同期A股市场和H股市场都具有显著的影响,对未来12个月的A股市场收益和未来6个月的H股市场收益有显著的反转预测。

大多数研究表明,投资者情绪对股票价格和股票市场收益有重要影响,但鲜有对股票市场收益是否会影响投资者情绪的研究。鉴于此,本文试图通过实证分析讨论股市收益对投资者情绪的影响,分析投资者情绪与股市收益的相互影响关系。

1. 数据来源及变量设计

随着社交网络的出现,许多电子商务网站都将信任机制引入推荐系统,将传统的协同过滤与信任机制相结合,以缓解或克服协同过滤存在的缺陷,本节将会对基于信任的电子商务个性化推荐系统的理论进行研究。

1.1 投资者情绪源指标的选取

基于研究目的及数据的可获得性,本文选取2010年12月~2015年12月沪深A股市场为样本,样本期共计61个月。

基于Baker&Wurgler(2006)构建投资者综合情绪指数的方法,并结合国内股票市场的现实情况及数据可获得性,本文选取市场换手率(TURN)、交易量(VOL)、新增投资者开户数(ACCOU)、市盈率(PE)四个源指标为代表投资者情绪的间接指标。所用数据均来自国泰安CSMAR数据库。

1.2 宏观经济变量的选取

社交网络本文数据为月度数据,与季度数据GDP频度不一致,因此本文选择居民消费价格指数(CPI)、工业品出厂价格指数(PPI)和宏观经济景气指数(MBCI)等宏观经济指标,作为宏观控制变量。所用数据来自国研网数据中心。

1.3 股票收益率的选取

本文股票收益率(RET)选择上证综指月度收益率,并对其取对数。所用数据来自国泰安CSMAR数据库。

1.4 综合投资者情绪指数的构建

为消除宏观经济的影响,首先,将四个情绪的源指标即TURN、VOL、ACCOU、PE分别与宏观经济指标即CPI、PPI、MBCI进行正交化处理(正交化处理前把各变量进行标准化处理以消除量纲的影响),得到各自回归残差序列为新情绪源指标即TURNr、VOLr、ACCOUr、PEr。其次,对4个情绪源指标的“提前”和“滞后”变量即TURNrt、VOLrt、ACCOUrt、PErt、TURNrt-1、VOLrt-1、ACCOUrt-1、Pert-1进行主成分分析,构建一个初始投资者情绪综合指数sent。最后,对sent分别与TURNrt、VOLrt、ACCOUrt、PErt、TURNrt-1、VOLrt-1、ACCOUrt-1、Pert-1进行相关性分析,选取每个指标中与sent相关系数最大者作为最终的投资者情绪的源指标。其中,前两个主成分的特征值均大于1,并且累积方差贡献率为85.64%,因此,投资者情绪综合指数表达式为:

2. 实证分析

如何通过社交网络将信任引入推荐系统,在学术界仍未达成共识。Paolo Massa等人在文献[1]、[3]、[6]中分别使用了本地信任和全局信任使用户之间可以传播信任,乔秀全等人(文献[8])从图论的角度说明了用户之间的信任产生方式。本文则提出一种层次化的信任产生方式。

2.1 市场收益与投资者情绪的因果检验

根据社会学交际过程,由于本文所用变量序列均是金融时间序列,因此对模型所用序列进行ADF单位根检验,结果表明不存在显著单位根,变量序列通过了平稳性检验。

为了考察投资者情绪与市场收益的相互影响关系,因此对投资者情绪和市场收益进行格兰杰因果检验。结果表明,长期内(10-12个月)投资者情绪是市场收益的格兰杰原因,说明投资者情绪对于中长期市场收益具有预测作用;短期内(1-3个月)市场月收益率是投资者情绪的格兰杰原因,说明短期内市场收益会在某种程度上影响投资者情绪。

2.2 投资者情绪对市场收益的影响分析

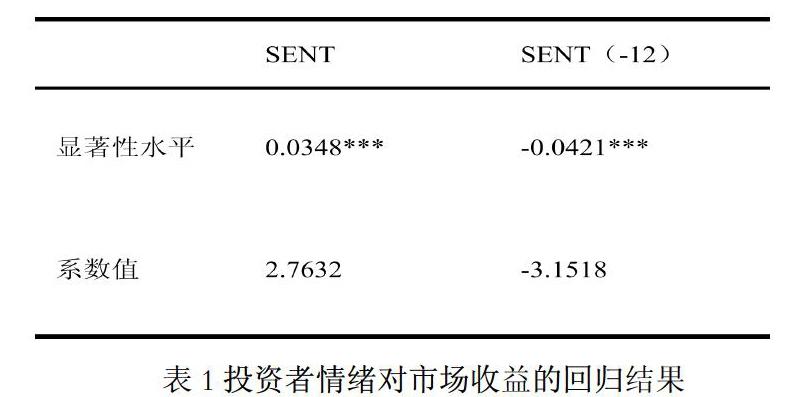

普通最小二乘法(OLS)是线性回归模型求解的一种较简单实用的方法,本文对投资者情绪对市场收益的影响分析,结合格兰杰因果检验结果,构建以下回归方程:

其中, 是市场收益率, 分别是当期和滞后12期的投资者情绪综合指数。α是模型的截距项,是随机误差项。

模型(1)的回归结果如表1所示:由回归结果可知,无论是同期情绪还是滞后12期的情绪与市场收益都存在显著的相关性,不同的是,同期投资者情绪与市场收益存在显著正相关,滞后12期的投资者情绪与市场收益存在显著负相关。具体而言,同期情绪与市场收益的相关系数为0.0348,对市场收益的影响在1%的水平上显著相关,调整后的R2为0.0476。滞后12期的情绪对市场收益的相关系数为-0.0421,对市场收益的影响在1%的水平上显著相关,调整后的R2为0.0687。结果说明,滞后12期的投資者情绪可以反向预测市场收益。这与格兰杰因果检验结果一致。

滞后的投资者情绪可以反向预测市场收益,这是因为,投资者过度高涨或低落的非理性情绪,在短期内会使市场收益偏离其正常水平,而在中长期内,这种由过度高涨或低落的情绪对市场收益造成的影响会得到修正。

2.3 市场收益对投资者情绪的影响分析

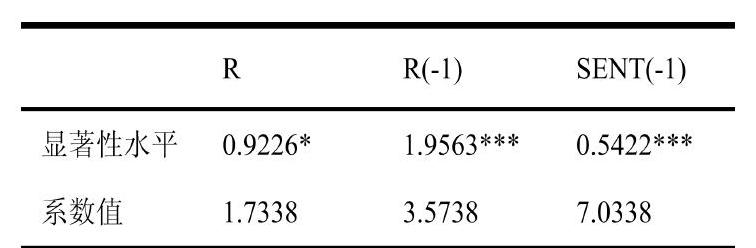

下面讨论市场情绪对投资者情绪的影响分析,结合格兰杰因果检验结果,构建多元回归模型如下:

其中,是滞后一期的情绪水平,分别为当期和滞后一期的市场收益率。其它变量与前相同。此外,当期收益和滞后一期的情绪水平为模型的控制变量。

模型(2)的回归结果如表2所示:滞后1期的市场收益在显著性水平为1%的水平上与投资者情绪高度相关。具体而言,滞后1期的市场收益与当期投资者情绪的相关系数为1.9563,对市场收益的影响在1%的水平上高度相关。说明短期内,滞后1期的市场收益对当期投资者情绪会产生显著影响,这是因为情绪投资者存在心理认知偏差。同时,滞后1期的投资者情绪对当期投资者情绪也存在显著的相关性,相关系数为0.5422,在1%的水平上显著性水平上高度相关。这说明,投资者情绪的短期动量效应显著。此外,当期收益对当期的投资情绪也在10%的显著性水平上相关,相关系数为0.9226,说明同期市场收益对投资者情绪也具有一定的影响。

总之,情绪投资者存在心理认知偏差,当期投资者情绪不仅仅受前一期的市场收益影响,还与当期市场收益和前一期的投资者情绪有关,并且在情绪极度乐观时,当期收益对投资者情绪的影响更加显著。

3. 结论与展望

本文使用最小二乘法回归方法,分别在短期视角和中长期视角分析了投资者情绪与市场收益的相互影响关系,有以下两个结论。第一,在短期内(1-3个月),滞后的市场收益可以部分解释当期情绪,滞后的市场收益与当期的投资者情绪存在高度的相关关系,对当期投资者情绪有显著影响。第二,在中长期内(10-12个月),滞后的投资者情绪可以解释市场收益的反转现象,当期市场收益存在显著负相关关系,滞后情绪可以反向预测市场收益。

在中国,市场极端高涨情绪的发生,不仅受前期收益与前期市场收益的影响,更与同期市场收益显著相关。前期投资者情绪的高涨会推动股票价格的上涨,从而偏离股票价格的内在价值,而较高的市场收益反过来会吸引更多情绪投资者的参与,从而推动市场情绪的进一步高涨,使股票长期处于错误定价的状态,导致股票市场的资源配置得不到充分发挥。这不仅会引发股票市场的动荡,也会波及其他金融市场,进而影响实体经济的稳定。因此,监管部门对市场的管理应从人的角度出发,建立健全股票市场的相关制度,加大股票市场中理性投资者的参与度,遏制股市中情绪投资者的参与,强化信息披露的及时性和规范性,才能使我国股票市场健康、稳定、更好的发展。

参考文献

[1]Baker M, Wurgler J. Investor Sentiment and the Cross-section Returns [J]. Journal of Finance, 2006, 11, (4).

[2]De Bondt, W.F.M. and Thaler, R. Does the stock Market Overreact? [J].Journal of Finance, 1985, 40, (3).

[3]De Long J, Shleifer A, Summers L H, et al. Noise Trader Risk in Financial Markets [J].Journal of Political Economy, 1990,98,(4).

[4]Fama E, French K. Common Risk Factors in the Return on Bonds and Stocks[J].Journal of Financial Economics, 1993,33,(1).

[5]Jiangfeng Yu Y Yuan. Investor Sentiment and the Mean-variance Relation[J].Journal of Financial Economics, 2011,(100)

[6]陈其安,高国婷,陈慧. 基于个人投资者过度自信的中国股票市场定价模型[J].北京:中国管理科学,2011,(4).

[7]韩立岩,伍燕然. 不完全理性投资者情绪与封闭式基金之谜[J].北京:经济研究,2007,(3).

[8]王春. 投资者情绪对股票市场收益与波动的影响——基于开放式股票型基金资金流入的实证研究[J].中国管理科学,2014,22(9):49-55.

[9]陆静,周媛. 投资者情绪对股价的影响——基于AH股交叉上市股票的实证分析[J].北京:中国管理科学,2015,(11).

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

数学学习与研究(2016年19期)2016-11-22

中国集体经济(2016年26期)2016-11-19

价值工程(2016年29期)2016-11-14

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

中国市场(2016年18期)2016-06-07

企业导报(2016年9期)2016-05-26