资产减值对ST上市公司净利润的影响研究

2016-10-20 01:32刘珊珊

商业会计 2016年11期

刘珊珊

摘要:本文阐述了资产减值影响净利润的三大动机:维护上市资格、挽回投资者和股东的信心以及筹集资金;通过选取ST上市公司的样本数据进行效果分析,得出结论:ST上市公司资产减值的计提数与净利润基本成反比,资产减值的转回数与净利润成正比;最后,根据结论提出ST上市公司如何正确处理资产减值对净利润的影响的相关对策和建议。

关键词:资产减值 ST上市公司 利润

一、资产减值对ST上市公司净利润影响的理论分析

当ST上市公司资产的可收回金额低于资产的账面价值时,ST上市公司就必须对资产计提减值准备;而当上市公司的经营状况好转,可收回金额大于计提减值准备时的账面价值时,上市公司可以将部分资产的减值损失进行转回,这样就为部分上市公司粉饰财务报告、提供虚假财务信息提供了可乘之机。ST上市公司利用资产减值影响其净利润的动机如下:

(一)维护上市资格。ST上市公司由于近两年的年报中净利润为负数,面临着暂停上市的危险,因此ST上市公司急需寻找相关方法来解决当前困境,而资产减值的计提和转回具有处理方便、成本低、风险低、对上市公司利润具有重要影响等特点,已经成为很多ST上市公司转亏为盈的重要手段。

(二)挽回投资者和股东的信心。上市公司被ST,说明该上市公司的股票具有较大的投资风险,经营状况存在着较大问题。因此,上市公司高层管理者必须寻找某种途径,改变当前对上市公司经营不利的局面,从而获得较高的业绩评价,重拾投资者和股东对该上市公司的信心。

(三)筹集资金。筹集资金是第三大动机。ST上市公司的财务状况、经营情况、现金流量等方面存在着严重问题,解决这些问题无一不需要资金的支持;但由于上市公司已经被ST,面临着投资者和股东以及银行的信用危机,造成筹资困难、筹资成本高等问题。ST上市公司解决上述问题的首要措施就是必须实现转亏为盈。因此资产减值成为很多ST上市公司实现扭亏为盈的重要手段。

二、资产减值对ST上市公司利润影响的效果分析

(一)样本选择。本文从ST板块中的138家上市公司中选取了4家符合条件的制造业ST上市公司进行对比研究,分别是ST沪科(600608)、ST明科(600091)、ST鲁北(600727)、ST厦华(600870)。

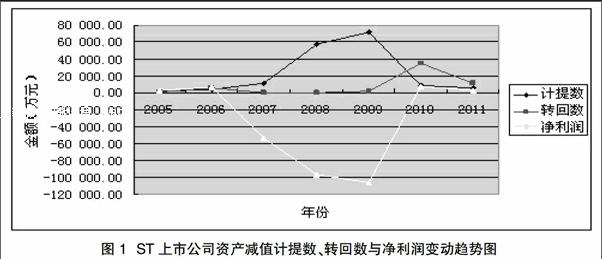

(二)数据分析。从下页图1可以看出,ST上市公司资产减值的计提数与净利润成反比;资产减值的转回数与净利润成正比。ST上市公司的净利润在考察期间大致可以分为四个阶段:第一阶段,2005年—2006年上半年,ST上市公司的净利润大于0,资产减值的计提数对净利润具有微弱的反向作用,资产减值的转回数对净利润具有微弱的正向作用。第二阶段,2006年下半年—2009年上半年,ST上市公司的净利润小于0,且呈现下降趋势。资产减值的计提数随着净利润的下降而上升,其中在2009年,ST上市公司出现严重亏损,资产减值计提的数额使亏损净利润接近80%;资产减值的转回数随着净利润的降低而降低,其中2007年下半年—2009年上半年,由于ST上市公司遭受严重亏损,资产减值的计提数基本为0。第三阶段,2009年下半年—2010年上半年,ST上市公司的净利润小于0,且呈现上升趋势。资产减值的计提数随着净利润的上升而不断下降,其中在2010年上半年,资产减值的计提数与净利润基本持平。资产减值的转回数与净利润呈同方向变动,其中在2010年上半年,随着ST上市公司经营状况的好转,资产减值的转回数是净利润的将近7倍。第四阶段,2010年下半年—2011年上半年,ST上市公司虽然实现了盈利,但效果并不是很乐观,到2011年上半年又为0。资产减值的计提数与净利润呈负相关,资产减值的转回数与净利润呈正相关。由此得出结论:(1)ST上市公司资产减值的计提数与净利润基本成反比,资产减值的转回数与净利润成正比。(2)在ST上市公司的亏损年度,资产减值的计提数对ST上市公司净利润的实现产生了一定作用;在ST上市公司转亏为盈时,资产减值的转回数对净利润的实现产生了一定作用。

三、研究建议

根据上文的结论,我们可以看到资产减值计提和转回对ST上市公司的净利润产生了重要影响,有些是对相关政策的正确运用,有些却是利用国家政策的漏洞达到一些非法目的。因此规范和完善资产减值准则是ST上市公司摆脱财务困境的关键环节。

(一)及时修订和完善资产减值准则。上市公司面临的国家宏观经济环境不断变化以及自身资产的不同特点,其资产减值的计提和转回方法也应当有所区别,特别是ST上市公司。因此,相关部门及时修订和完善关于ST上市公司的资产减值政策,并详细阐述该政策与其他资产减值政策的区别与联系,同时明确ST上市公司资产减值政策的适用条件,将为ST上市公司摆脱困境提供有力的政策支持。

(二)加强ST上市公司资产减值信息的披露。资产是会计要素中的核心要素,资产减值信息的披露是上市公司会计信息披露的关键环节。因此,相关部门应当采取相应的措施,要求ST上市公司资产减值在计提和转回时要做特别说明,以防止人为操纵资产减值少计提和多转回的现象发生;同时应当加大惩处力度,对一些ST上市公司想通过资产减值来弄虚作假,欺骗财务报告信息使用者的行为予以严厉惩罚。只有这样,才能有效防止ST上市公司通过资产减值来实现虚增利润的目的,才能维护投资者和债权人的利益,更好维护我国上市公司经营的良好秩序。

(三)为ST上市公司制定专门的资产减值政策。ST上市公司作为上市公司里的弱势群体,在资金、信用等方面面临着种种危机。上文中提到,上市公司利用资产减值影响利润的动机有维护上市资格、挽回投资者和筹集资金等。这些动机对于ST上市公司来说是可以理解的,但是不少ST上市公司通过违反会计准则,更多提取和转回资产减值来实现其非法目的。因此,为ST上市公司制定资产减值准则政策,特殊情况特殊处理,既有助于ST上市公司摆脱财务困境,重新走上正常的上市公司道路;同时又为ST上市公司在资产减值方面提供了政策依据。

(四)加强ST上市公司资产减值的审计工作。通过上述分析,我们看到资产减值是ST上市公司摆脱财务困境的重要手段。大多ST上市公司通过资产减值来满足正常上市的条件,从而解除财务危机。因此在审计ST上市公司年度报表时,要特别加强资产减值的审计。

(五)进一步规范相关的会计机构。会计机构在我国证券市场上发挥着重要作用。上市公司的会计信息质量往往与具有咨询和服务功能的会计机构有着密切关系。ST上市公司比正常的上市公司有着更为迫切地实现盈利的动机,往往会通过某种方式而影响会计师事务所为其财务报告出具虚假审计意见,从而大大降低了ST上市公司的会计信息质量。因此,必须加强对证券市场上会计机构的监督和管理,使之成为投资者和上市公司沟通的纽带,更好地为我国证券市场的发展服务。

(六)提高会计人员的职业技能和职业道德。会计人员的职业技能和职业道德对上市公司的经营管理起着重要作用。一个会计人员的职业技能往往影响着一个企业对会计准则的选择和应用。一个会计人员的职业道德也会对上市公司的会计信息质量产生影响。为了有效避免ST上市公司通过资产减值政策对企业的利润产生不良影响,必须从职业技能和职业道德两个方面来严格要求会计人员。

参考文献:

[1]黄婷晖.对ST、PT公司执行资产减值准备政策的实证研究[C].2002年第一届实证会计研讨会,2002.

[2]吴玉霞.上市公司固定资产减值对会计问题的影响研究[J].商业会计,2012,(11):63-65.

[3]廖晓丽.中国亏损上市公司资产减值政策实证研究[D].浙江工商大学,2006.

[4]李春.我国亏损上市公司资产减值准备计提和转回的行为研究[D].四川大学,2005.

[5]徐建树.我国上市公司资产减值会计政策选择问题探讨[D].江西财经大学,2010.

[6]戴德明,毛新述,邓瑶.中国亏损上市公司资产减值准备计提行为研究[J].财经研究,2005,(7).

[7]胡燕.新资产减值准则的创新与影响[J].商业会计,2007,(4):6-8.

[8]朱炜.上市公司资产减值准备计提情况的统计分析[J].财会通讯,2003,(4):31-36.

猜你喜欢

中国经贸导刊(2018年16期)2018-08-02

时代金融(2016年29期)2016-12-05

中国集体经济(2016年27期)2016-11-19

企业技术开发·中旬刊(2016年10期)2016-11-12

商场现代化(2016年22期)2016-10-18

企业导报(2016年10期)2016-06-04

企业导报(2016年10期)2016-06-04

读写算·高年级(2015年6期)2015-06-16