跨国并购的效应:研究述评及展望

2016-10-19 08:09谢洪明张倩倩邵乐乐吴华飞

外国经济与管理 2016年8期

谢洪明,张倩倩,邵乐乐,吴华飞

(1.浙江工业大学 经贸管理学院,浙江 杭州 310023;2.浙江工业大学 中国中小企业研究院,浙江 杭州310023;3.浙江省哲学社会科学重点研究基地 技术创新与企业国际化研究中心,浙江 杭州 310023)

跨国并购的效应:研究述评及展望

谢洪明1,2,3,张倩倩1,邵乐乐1,吴华飞1

(1.浙江工业大学 经贸管理学院,浙江 杭州 310023;2.浙江工业大学 中国中小企业研究院,浙江 杭州310023;3.浙江省哲学社会科学重点研究基地 技术创新与企业国际化研究中心,浙江 杭州 310023)

近年来企业跨国并购、特别是中国企业的跨国并购数量和金额都在快速增长,然而学术界对于跨国并购效应的认识仍然很模糊,甚至对“跨国并购效应”概念应该如何确切理解也存在争议。因此,学术界和实践界迫切需要系统地梳理关于如何理解跨国并购的效应,以及跨国并购是否以及如何影响企业的价值的相关研究。本文在文献计量学分析的基础上,系统性地回顾了跨国并购的理论和实证研究,梳理了跨国并购效应的含义、分类以及测量方法,详细阐述了跨国并购效应的影响因素和作用机制,进而提供了一个系统的跨国并购效应及其影响因素的理论框架。

跨国并购;效应及影响因素;述评及展望

一、引 言

虽然企业间并购活动已有百余年的历史,跨国并购活动也有近50年的历程,但直到2000年之后有关跨国并购效应的研究成果才开始快速增加。然而相关研究成果的视角日趋复杂,致使学界对于跨国并购效应的认识仍然较为模糊,甚至对于如何确定跨国并购效应的边界也存在争议。在实践中,有些发展中经济体的新兴企业通过跨国并购实现了转型升级和跨越式发展,而有些欧美国家的老牌企业却因跨国并购而拖垮了主并企业。因此,厘清跨国并购效应研究的发展脉络和现状,对于理论和实践来说都具有非常重要的意义。

本文系统回顾了跨国并购的理论和实证发展,厘清了跨国并购效应的含义和分类以及主要测量方式,将跨国并购效应分为企业绩效变化和非企业绩效变化,后者主要包括跨国并购对知识转移、员工和管理者、企业战略以及竞争者和外界环境的效应。在此基础上,本文详细梳理了跨国并购效应的影响因素和作用机制,提出了更加系统、完善的跨国并购效应及其影响因素的理论框架,因而有助于学术界和实践界系统地把握已有研究成果,并在此基础上开展进一步研究。

本文的行文安排如下:第二部分对跨国并购效应进行文献计量学分析;第三部分综述跨国并购效应的内涵和类别;第四部分评述跨国并购效应的测量方式;第五部分综述跨国并购效应的影响因素、路径和机理;最后是总结和未来研究展望。

二、跨国并购效应相关文献的计量学分析

(一)数据来源与特征

跨国并购的研究涉及四个学科,分别为国际商务、战略管理、人力资源和金融(Shimizu等,2004)。本文基于Web of Science数据库,参考SSCI 2013年的影响因子,在上述四个学科的学术期刊中搜索跨国并购相关文献。为保证所收集的期刊的质量,本文剔除影响因子低于1.0的期刊,最后收集到51份相对前沿的学术期刊。在此基础上,本文对1979—2015年间的跨国并购文献进行关键词搜索,主要包括:cross-border mergers and acquisitions;cross-national mergers and acquisitions;foreign mergers and acquisitions;international mergers and acquisitions;multinational mergers and acquisitions;cross-border consolidation;cross-national consolidation;international consolidation;foreign consolidation;multinational consolidation;cross-border M&As;cross-national M&As;foreign M&As;international M&As;multinational M&As;crossborder takeovers;cross-national takeovers;international takeovers;foreign takeovers;multinational takeovers 。为进一步确保样本的准确性和真实性,我们逐篇阅读文献的题目、摘要和关键词,最终获得263篇跨国并购文献。我们发现1979—1990年间跨国并购文献数量仅有3篇,而从1991年开始,每一年都有相当多的样本文献在高质量英文期刊上发表。因此,本文选取1991—2015年(共25年)期间发表在高质量英文期刊上的有关跨国并购研究的260篇文献作为文献计量分析的样本数据。本文将时间切割设置为5年,共5个时间段,将阈值设置为“TOP50”,即选择在每个时间段内出现频次位列前50位的文献组成最后的共生网络。

(二)文献计量学分析

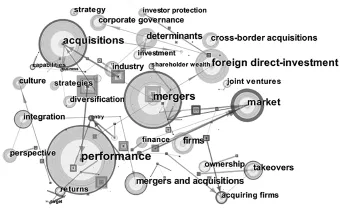

1.主题词共现。主题词是文献研究内容的高度概括和提炼,主题词的频次高低在一定程度上反映了现有文献的研究热点。基于搜集到的260篇跨国并购文献,本文进行了主题词共现分析(参见图1)。本文发现,关于跨国并购的研究是多视角的,学者从文化、产业、企业管理、投资者保护、进入模式、战略等角度对跨国并购绩效进行研究。此外,跨国并购的整个过程,即跨国并购动因、整合过程、绩效或者价值创造等均是研究的热点。跨国并购研究的主题词频次排名前20的词汇见表1。其中“绩效”(performance)一词出现的频率最高,达到了77次,且中心度为0.42,这说明绩效在跨国并购的研究中占据着相当重要的地位,是最受关注的研究领域。

图1 跨国并购主题词共现

表1 出现频次超过20的主题词信息

2.文献共引。在对260篇文献进行共引分析之后,基于跨国并购绩效的重要性,本文对有关探究跨国并购结果的研究进行了分析。在对这些文献的题目、摘要和关键词进行阅读分析后,本文最终筛选出有关跨国并购结果的研究文献共计129篇。

本文采用CiteSpaceⅢ对文献结果进行共引文献处理,将节点类型(node type)设置为被引文献,在剪枝(pruning)方式上选择“最小树算法”(minimum spanning tree),运行结果见图2。图中的每一个节点就代表一篇共引文献。多个共引文献组成的网络,构成了跨国并购研究的知识图谱。在由这些节点组成的被引文章(即知识基础)及其摘要术语(即知识基础的知识结构)的混合网络中,共形成了11个比较明显的聚类。聚类#0国际经营绩效(international performance),表示对跨国经营绩效的研究,Kogut和Singh(1988)、Chatterjee(1992)等的经典文献构成了这一知识基础的核心。聚类#2跨国并购结果(cross-border acquisitions outcome),表示对跨国收购产生的结果的研究,Morosini等(1998)、Stahl和Voigt(2008)等经典文献构成了这一研究的知识基础。聚类#3并购绩效(acquisition performance)表示对跨国并购绩效的研究。聚类#4公司治理(corporate governance)是关于公司治理对跨国并购绩效的影响的研究,Moeller等(2006)、Travlos(1987)等的相关文献构成了该聚类的知识基础。聚类#5日本公司(Japanese firm)表示有关日本企业情境下的研究,Jensen(1986)等文献构成这一研究的知识基础。聚类#6国内(domestic)研究,这类研究与聚类#1跨国并购(cross-border acquisition)构成了对比,Morck和Yeung(1991)等文献构成了该研究的知识基础。聚类#7银行风险(bank risk)是从风险的角度探究跨国并购带来的结果,Roll(1986)等文献构成了该聚类的知识基础。聚类#8跨国银行并购(cross-border bank acquisition)表示有关银行业情境下的研究。聚类#9美国跨国并购(U.S.international acquisition)表示有关美国情境下的研究,Jensen(1986)、Morck等(1990)等构成了该研究的知识基础。聚类#10破坏(destruction)研究的是跨国并购是否会损坏企业价值,Bradley等(1988)、Harris和Ravenscraft(1991)等文献构成了这一研究领域的知识基础。

总之,本文发现,无论从跨国并购研究领域的主题词共现分析还是从知识基础的角度,对跨国并购结果的研究一直是学者关注的焦点。但跨国并购结果的具体内容和影响因素以及作用机制究竟是什么?这需要一个更深入的具体梳理过程。

图2 跨国并购文献共引图谱

三、跨国并购效应的含义和分类

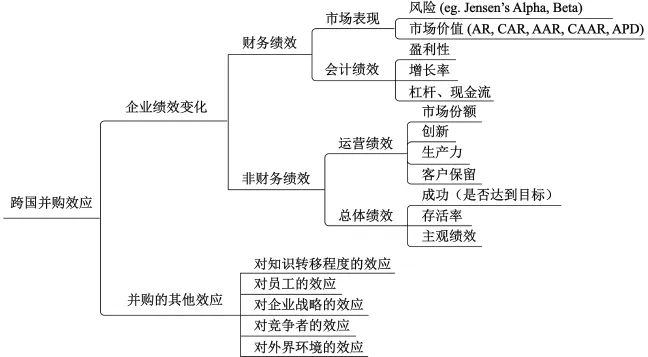

效应是指在既定环境下,某种行为在若干因素作用后产生的结果。跨国并购的效应,就是指跨国并购这一行为所带来的一系列结果和影响。从并购主体出发,跨国并购效应指的是一种协同效应,即通过并购实现双方企业资源的共享和互补,使得并购后企业的整体价值大于各自独立经营时价值的简单总和。在跨国并购研究的英文文献中,与“效应”有关的词汇包括“performance”(Zaheer等,2010;Zhu和Qian,2015),“outcome”(Uhlenbruck和De Castro,2000;Gunkel等,2015),“result”(Amihud等,2002),“gain”(Kohli和Mann,2013),“return”(Bhagat等,2011),“value creation”(Kohli和Mann,2012)等。本文发现,并购行为的效应并不局限于并购主体,还会对并购主体之外的竞争对手、社会环境、国家环境等造成不同程度的影响。迄今为止,关于跨国并购效应的研究已有很多成果,一些研究也对并购效应做了分类。例如,Zollo和Meier(2008)构建了包含任务(task)、交易(transaction)以及企业(firm)层面的理论框架,涵盖目标绩效(包括长期和短期任务绩效)、并购绩效和企业绩效,具体包括整合过程绩效、知识转移、体制转换、总体收购绩效、短期财务绩效和员工保留、顾客保留、会计绩效、长期财务绩效、收购存活、创新绩效、市场份额变化等;Thanos等(2012)则将并购绩效分为七类,包括短期财务绩效、会计绩效、长期财务绩效、关键人物的总体绩效评估、存活率、整合过程绩效以及创新绩效;Meglio和Risberg(2011)则将跨国并购绩效分为财务绩效和非财务绩效,并提出了一个评估跨国并购绩效的框架。

然而,已有的跨国并购效应研究更多地聚焦于并购主体的变化结果,却忽略了跨国并购对外界环境产生的影响,对于跨国并购效应的衡量仍然缺乏一个系统完整的框架。因此,为了更加全面系统地梳理出跨国并购带来的一系列效应,基于Zollo和Meier(2008)、Meglio和Risberg(2011)以及Thanos和Papadakis(2012)的研究,本文提出了以下分析框架(见图3)。

图3 跨国并购效应分类框架

如图3所示,本文将企业跨国并购的效应分为企业绩效变化和并购带来的其他效应。其中企业绩效变化可以分为财务绩效和非财务绩效。财务绩效的衡量方式包括市场表现和会计绩效,前者主要由风险和市场价值衡量,后者主要由盈利水平、增长率等衡量。而非财务绩效中的运营绩效主要用市场份额、创新、生产力和客户保留衡量,而总体绩效则包括主观绩效、存活率等。除企业绩效变化以外,跨国并购还会对企业的知识转移、员工、战略、竞争者和外界环境产生影响,这些更丰富、复杂的非绩效类效应将成为未来研究的重点。

四、跨国并购效应的测量

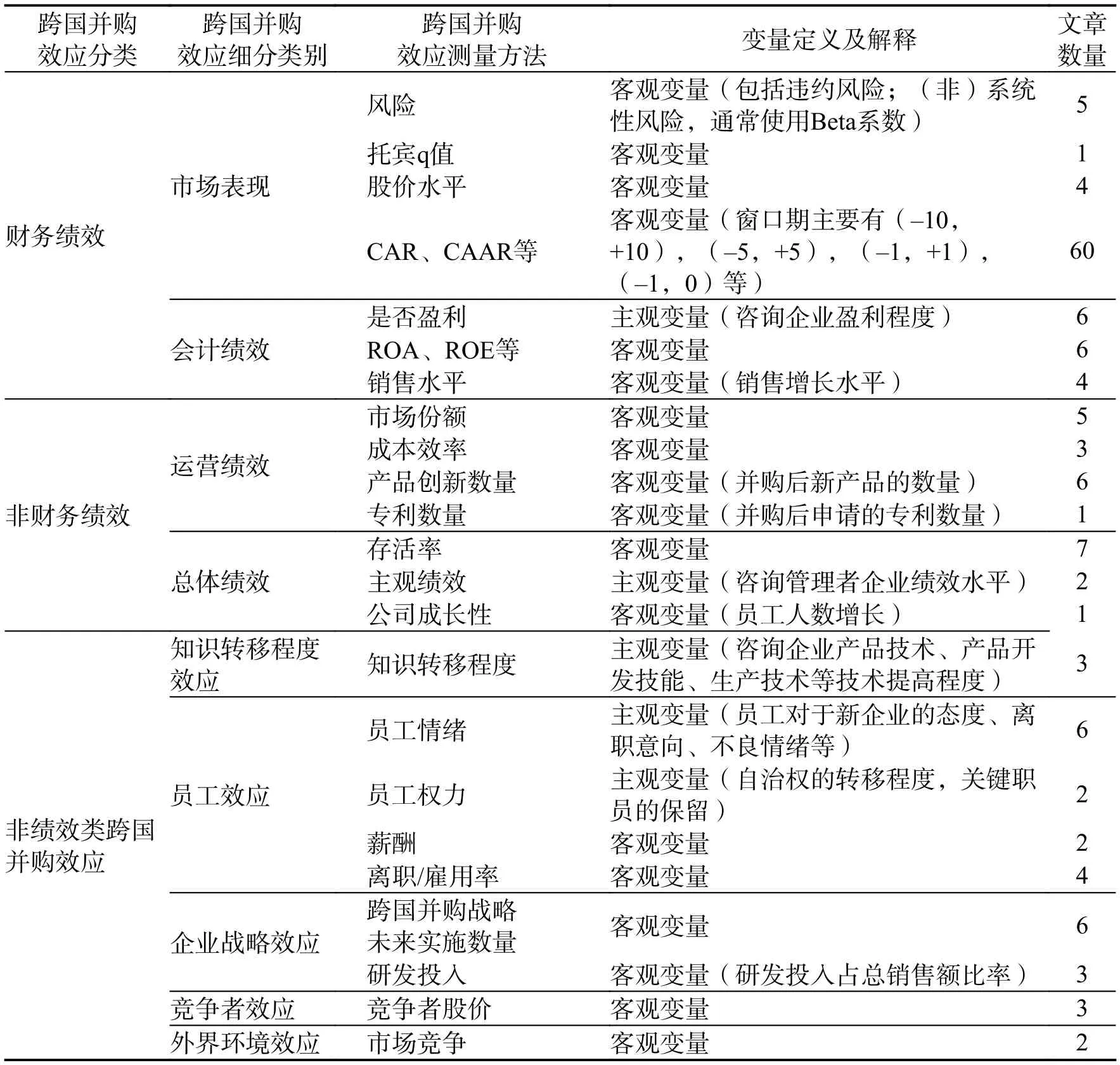

根据上述概念和分类,本文对上述129篇研究文献中实证论文的跨国并购效应测量方法进行分析归纳,具体结果见表2。

在跨国并购效应分类中财务绩效的研究最多,共计有86篇论文运用了财务绩效手段来衡量跨国并购后的绩效。在财务绩效中,研究者更为关注并购后企业的市场表现,包括累计超额收益、企业风险水平、股价水平以及托宾q值等。其中,累计超额收益是运用最广泛的衡量企业财务绩效的方式。相对于市场表现,企业的会计绩效研究较少,测量会计绩效的方法主要有企业盈利性、(净)资产收益率以及企业产品的销售情况等。

表2 跨国并购效应的测量方法

企业的非财务绩效主要包括运营绩效和总体绩效。在对前者的研究中,学者主要关注企业的市场份额、成本效率、企业创新能力;对于后者的研究,学者则重点关注企业存活率、成长性、长期绩效以及管理者眼中的主观绩效。在非财务绩效中,学者更倾向于运用企业创新能力以及存活率来衡量并购后的绩效水平。

除了跨国并购绩效的研究外,也有很多学者研究了并购后的非绩效类效应。在上述五类非绩效类效应中,员工效应和企业战略效应的研究相对较多,而外界环境效应的研究最少。在对员工效应的研究中,学者主要用员工的情绪(包括抵触情绪、不满、焦灼等)、员工离职率或雇用率、员工的薪酬和地位权力等来衡量跨国并购后员工受到的影响。在企业战略效应的研究中,学者主要关注企业未来进入模式的选择和企业研发战略。

在某些研究中,学者也会采用几种测量方法相结合的方式来衡量跨国并购的效应,以更为全面地阐释跨国并购给企业带来的影响。综合来看,目前国外研究中,异常收益是学者衡量跨国并购后企业绩效最为普遍使用的测量方法;而员工效应则是国外研究中学者最为关注的非绩效类效应。

五、跨国并购效应的影响因素、路径及机理

在明确跨国并购效应的含义和测量方法后,本节主要对跨国并购效应的成因,包括跨国并购效应的影响因素、产生路径以及作用机理等进行更深入的评述。本文将跨国并购绩效的影响因素分为企业特征、外部环境特征以及交易特征三个层面,分别阐述各类变量对于跨国并购绩效的影响作用。此外,还将综述跨国并购的其他效应,包括对知识转移程度、员工情绪与薪酬、企业战略以及竞争者和市场的影响。

(一)不同层面因素与跨国并购的绩效效应

1.企业特征。在跨国并购中,企业自身禀赋对并购结果会产生不同的影响。在企业层面,本文主要探究了企业规模、企业经验、公司治理、战略协调、并购前绩效五个方面对于跨国并购绩效的影响作用。

(1)企业规模。企业实施并购战略是为了获取规模经济,提高获利能力,发展企业整体规模。企业本身规模经济的大小是其实施并购的支撑条件(王倩,2013)。纵观国内外文献,企业规模对于跨国绩效的影响主要有以下两种观点:相对于小型企业,大型企业开展的并购通常会取得较差的收益(Gleason等,2005;Faccio等,2006;Francis等,2008),甚至出现显著的亏损(Moeller等,2004);然而,相对较小的并购方(Ekkayokkaya等,2009)或者中小型并购企业(Kohli和Mann,2012)通常能够在并购中获益。但也有学者认为企业规模越大,成本优势就越高,越有可能在跨国并购浪潮中扮演一个先行者的角色(Popli和Sinha,2014)。由于规模较大的企业具有成本优势和先动优势,他们往往能在跨国并购活动中取得更好的经济效益。

Moeller等(2004)充分解释了规模效应及其作用机理。结合并购方的资产、负债等特征,他们阐述了大型企业和小型企业所存在的差异。纵观20世纪80至90年代的并购,在控制企业其他特征和交易特征后,Moeller等(2004)发现大型企业倾向于提出更高的收购溢价,从而减少企业协同效应,这与大型企业中的管理者自大效应(Roll,1986)更为显著的现象保持一致。然而,作者并没有深入研究企业规模效应与管理激励、公司治理之间的内在联系。

除此之外,也有学者认为企业相对规模对并购绩效,尤其是并购方绩效不产生任何显著性影响(Very等,1997)。总结所有关于企业规模影响并购绩效的研究,虽然企业规模与并购绩效的研究还未有完全一致的结论,但如何减少企业规模效应带来的消极影响,进行更好的管理激励与公司治理值得进一步的研究探索。

(2)企业经验。经验学习理论认为,经验所形成的组织惯例是竞争优势的来源,组织在某个战略领域内或者从事某类型战略行为的经验越丰富,他们越可能重复这种行为(Shaver等,1997)。Hébert等将经验分为行业经验(Lu和Hébert,2005)、东道国经营经验(Johanson和Vahlne,1977)、绿地投资经验(Barkema等,1997;Hayward,2002)以及并购经验,而研究涉及最多的还是并购经验对绩效的影响。一般来说,在并购方面的经验越多,失去潜在价值的风险就会越少(王倩,2013)。但也有学者认为并购经验对并购后企业的存活率具有消极作用(Hébert等,2005)或者无显著影响(Harris和Ravenscraft,1991;Eun等,1996)。

在跨国并购研究当中,学者经常会比较不同经验对绩效的影响。Vermeulen和Barkema(2001)认为通过绿地投资进行的扩张最终会导致企业的“知识库”变得简单而无用,在面临环境改变时,企业的投资很有可能失败;而国内和海外并购经验能够帮助企业扩充“知识库”,获得知识转移效应,减少企业惰性,从而提高企业后续投资的成功率。最后,生存下来的企业会达到一种平衡,即在某段时间总是采用跨国并购战略的企业会倾向于使用绿地投资战略;而经常采用绿地投资模式的企业将更倾向于跨国并购,以此来维持企业的生存和成长。

然而,King等(2004)对93篇已发表的实证研究进行了元分析,结果发现并购经验对于并购绩效的影响是不显著的。而在近几年的研究中,有部分学者将并购经验和时间变量结合起来,来详细阐述并购经验对绩效的作用规律。Meschi和Métais(2013)采用组织学习理论和遗忘规律相结合的独特视角,发现只有中期的并购经验能够减少并购失败的可能。这是因为在记忆衰减的作用下,早期的并购经验无法为企业的管理提供参考,而近期的并购经验还来不及转化为企业的知识和能力。

并购经验对于绩效的影响,归根到底是企业从过去的经验中吸收知识并加以运用的过程,是一个体验学习和知识整理的过程。不同企业的吸收能力和学习能力不同,从过去的经验中获得的知识也不同;而有些企业能从其他公司的并购行为中获得学习效果,即通过“间接学习”获得跨国并购知识。后续的研究需要从更深刻的视角,结合其他变量,而不应将企业经验作为单一变量来探讨其对跨国并购绩效的影响机制。

(3)公司治理。跨国并购决策取决于企业管理层的治理行为,在公司治理机制对并购绩效影响的研究中,学者通常从管理水平、所有权特征以及董事会特征这几个方面出发,来探讨公司治理对跨国并购绩效产生的影响。

管理者在企业跨国并购前后都扮演着重要的角色。公司管理水平的提高有助于行业市场价值的提升,但并购方并不会因为收购了管理水平较差的公司而损失价值(Bris和Cabolis,2008)。此类并购的动因可能是获取标的企业的其他战略性资产,例如借壳上市等,通过获取企业缺乏但亟需的资源获得价值提升;如果公司被管理水平更差的企业收购,也不会损失价值,因为具有较差治理水平的并购方会主动学习追赶标的方较好的治理机制(Martynova和Renneboog,2008)。

企业所有权特征对跨国并购绩效的影响也受到了很多学者的关注。大股东的存在被认为会对公司的绩效产生积极的影响,但是也有学者认为大股东在做决策时会更多地考虑自身利益而忽略了小股东的利益,从而不利于公司的价值创造。Ning等(2014)认为这种分歧和大股东的身份有关:当最大股东是政府或者企业创建人时,市场反应是负面的。在这样的股权控制下,国际投资者认为政府或企业创建人股东与小股东之间的冲突会更大,股价也会因此受到影响。

董事会作为并购战略的决策和实施控制部门,其特征和行为与跨国并购绩效息息相关。学者通常研究董事会的独立性以及规模大小,以探索董事会特征对跨国并购绩效的影响。有学者探究了国外独立董事会(foreign independent directors,FID)对并购的作用,认为FID是一把双刃剑。一方面,FID能够通过其咨询功能和监管功能增加企业绩效和所有者权益;另一方面,当FID具有审计和管理薪酬的职责时,会增加CEO的薪酬和财务误报的可能性,从而影响企业成本效率(Masulis等,2012)。

由此可见,公司治理中包含的因素多且复杂,且每种因素的影响机制尚未缕清。虽然公司治理对于企业绩效有着直接关键性的影响,但目前为止,学者们仅对公司治理中的各单一因素开展了研究,缺乏系统性的阐述。后续的研究可对公司治理因素涵盖的范围、各具体因素的作用机制进行更为详尽的补充和完善。

(4)战略协调。不同的企业会根据自身特性和特定环境来制定适合公司发展的企业战略。企业战略除了影响进入模式(Harzing,2002)之外,也会影响并购方对于标的方的选择。选择合适的标的方是跨国并购的第一步,标的方的选择依据通常有组织协同和战略协同(Gomes等,2013)。Havrylchyk和Jurzyk(2011)认为并购方不会随意收购,而是会有选择地锁定标的方,即存在“选择偏见”(selection bias)。而一旦并购方选择了企业战略无法协同的标的方,绩效将会严重恶化。Meyer和Altenborg(2008)以两家大型国有企业——瑞典电信和挪威电信的兼并为例,从企业管理、高层管理以及所有权三个层面来表述在国际并购中战略不协调产生的问题。他们认为即使并购双方有着良好的组织协调性和资源互补性,但若存在战略不协调的问题,并购仍有可能失败。当国际并购双方的主体规模相差无几时,战略不协调问题往往更难解决。

因此,只有当标的方的企业战略与并购方企业相协同时,跨国并购才更有可能取得成功。在跨国并购文献中,组织协调与战略协调的研究相对较多,但是在并购后整合期间企业战略如何对绩效产生影响还缺乏更深入的研究。

(5)并购前绩效。企业在跨国并购前的绩效往往反映了该企业的经营能力和管理能力,并购前绩效相对较好的企业通常能够在并购后的整合阶段对标的企业进行更好的管理,有利于促进知识转移和协同效应的产生。然而,在并购案例中,也存在经营不善的企业在收购后取得了较好的收益。例如,美国达美航空公司和西北航空公司在合并前都出现了巨额亏损,但达美航空收购西北航空后,企业实现扭亏为盈。这类并购的成功,要归功于企业双方实现了互补资源的整合,由此产生了协同效应。

近年来,在跨国并购文献中,并购前绩效对于并购绩效的影响研究相对较少,其结论也不一致,主要存在三种观点:一是具有良好并购前绩效的企业会产生较高的并购收益(Hubbard和Palia,1995;Healy等,1997;Hitt等,2001);二是认为跨国并购中,企业的盈利能力和并购绩效的关系是负向的(Markides和Ittner 1994);三是认为并购前绩效并不能影响并购后主并方的收益(Gleason等,2005)。总的来看,有关并购前绩效的研究相对较少,且不同的并购前绩效衡量变量,例如资产收益率、托宾q值等,得出的结论也不一致。因此,关于并购前绩效对跨国并购绩效的影响和作用机制,目前尚没有较好的研究能够阐述这一问题。

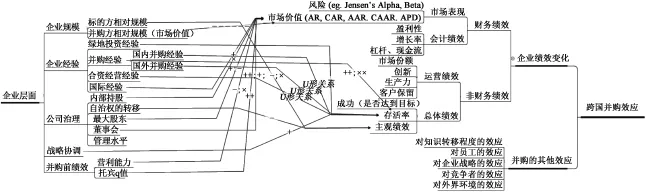

(6)小结。在企业层面,影响跨国并购绩效的因素众多,但主要集中于企业规模、并购经验和公司治理三个层面。根据129篇文献样本,本文总结归纳出在企业层面各类因素与跨国并购绩效之间的关系(个别影响因素在上文中并未提及),具体如图4所示。图中“+”、“-”和“×”分别代表两者存在正相关、负相关以及不相关,符号的数量代表持有该观点的样本文献数量。从图4中可以看出,学者对跨国并购绩效的衡量主要关注市场价值以及企业的存活率,有关企业短期绩效的研究相对较多;学者们从不同角度剖析了企业禀赋的作用,但其研究结果并不一致。这些相应冲突的研究结论可能是因为研究样本、研究角度等差异造成的,或者是因为影响因素本身的异质性所导致的。而且,现有的这些影响因素也不能完全解释并购绩效(King等,2004)。

图4 企业层面因素与跨国并购效应之间的关系

在目前的研究当中,学者对于跨国并购效应的探索较为单一,主要关注企业市场价值、存活率以及管理者的主观绩效,而对企业会计绩效、运营绩效以及跨国并购对于企业内外部产生的其他效应的探索较少,有些甚至处于空白领域。未来的研究除了填补这些研究空白的领域之外,还可以结合若干变量共同阐述其影响机制。此外,企业层面的每一个变量都涵盖了若干个细分变量,但是目前学术界对于企业层面各变量含义、范围以及作用机制都缺乏完整、系统的描述和归纳,对于各个细分变量的研究仍有待深入。

2.外部环境特征。除了企业自身禀赋差异,外部环境的差异对于跨国并购绩效的影响也非常显著。在外部环境的影响因素中,学者们主要探讨了文化差异、制度因素、产业因素、经济发展特征、税收因素对企业跨国并购绩效产生的影响。

(1)文化差异。在跨国并购中,文化的不兼容性是造成跨国并购失败的重要因素(Aybar和Ficici,2009;Vaara等,2014),这种不兼容性不仅来自国家文化差异,还与企业的文化差异有关。在文化差异大的情况下,社会融合能力、潜在知识吸收能力都会下降,但知识互补能力却会提升(Björkman等,2007),因此文化差异也能产生积极的影响(Chakrabarti等,2009)。如果能在两者之间建立起互补关系和能力转移关系,将会有利于公司的并购成效(Chakrabarti等,2009)。

文化差异对于跨国企业来说是一把“双刃剑”(Apfelthaler等,2002;Reus和Lamont,2009)。Reus和Lamont(2009)认为,一方面,文化差异削弱了并购后企业的整合能力,包括对需要转化的关键能力的理解程度、双方沟通能力以及关键职员保留;另一方面,文化差异提高了并购企业之间潜在的多样性,从而运用现有或已有的整合能力获得更高的利益。他们首次为文化差异的双面性提供了证据,明确了整合过程的重要性,然而对于如何提高企业的整合能力并没有进行深入研究。

陈明哲(2014)提出了文化双融的概念,但如何促进文化的融合便成为企业面临的一个重大问题。在此过程中,除了管理者起到一定的作用外(Gill,2012),Barmeyer和Mayrhofer(2008)认为整合中还需要考虑员工的情绪和行为。在跨国并购的过程中,文化冲突的问题不可避免,但是不能只看到这种冲突带来的不利影响,而应该拓展看待问题的视角。因此,如何减轻文化差异带来的消极影响将成为后续研究中的重点问题。

(2)制度因素。在跨国并购当中,交易双方处于制度不同的国家,这些制度包括政治制度、经济制度、法律制度等。因此,当并购方进入标的方国家,除了会受到文化冲击外,也会不可避免地受到制度差异带来的影响。在制度机制中,产权保护制度、会计准则对跨国并购绩效的影响的研究相对较多。除了制度差异带来的影响,并购方还可能会遭受到标的方国家政治上的敌意,会给国内没有参与并购的同行业企业带来消极影响(Wan和Wong,2009)。

在国家层面的制度研究中,最受学者关注的是产权保护制度对于跨国并购绩效的影响。有学者认为在投资者保护程度不同的国家运营,标的方能够获得额外的多元化收益。由于市场的不完备性与标的方股价存在正向关系,因此当并购方在产权保护程度较低的国家进行投资时,能获得积极的收益(Pablo,2013)。而学者关于股权保护的研究发现,当标的方的股权保护程度较高时,标的方的绩效相对较差(Bris和Cabolis,2008;Martynova和Renneboog,2008;John等,2010)。John等(2010)认为这是因为在投资者保护程度较低的国家,标的企业的代理问题会更加显著。由于代理成本相对较高,标的企业价值相对较低,从而有利于提高标的方的绩效。

在会计准则差异对并购绩效的影响研究中,长期绩效与短期绩效的受影响效果不尽相同。Black等(2007)认为,交易双方会计标准的差异会造成预测未来收入与现金流的困难,从而消极地影响标的方企业的长期收益。基于短期绩效的研究,Bris和Cabolis(2008)认为会计标准的差异对绩效的影响关键在于并购方:责任制和透明度的提高有益于市场的价值创造;公司层面制度水平的提高(尤其是会计准则方面),对于企业价值创造有积极的作用。

综合来说,制度因素对于跨国并购绩效的影响是多方面的。很多研究专注于制度距离对跨国并购绩效的影响,从规范、管理和认知三个层面来探讨各国之间制度的差异。基于这三个层面,研究还发现标的方国家制度水平与跨国并购绩效正相关(Gubbi等,2010;Du和Boateng,2015)。对于制度因素的作用机制,目前的研究还缺乏一个完整的理论框架综合考虑制度因素中涵盖的内容;此外,目前的研究多关注于制度因素对于标的方绩效的影响,后续的研究可关注并购方绩效的变化。

(3)产业因素。在产业层面,学者对跨国并购绩效的研究相对较多,主要集中于产业特征和产业相关度对跨国并购绩效的影响。

并购双方的产业背景会对并购绩效产生不同的影响,例如在朝阳产业中,并购方实行跨国并购很可能是为了拓展市场、扩大企业规模,而在日渐衰退的产业,并购活动则可能是不得已而为之。Nicholson和Salaber(2013)研究发现,中国企业在制造业的跨国并购会得到更高的绩效;而印度企业在服务业的跨国并购绩效更好。因此,中国和印度并购方企业的所有者认识到,在具有竞争优势的产业中,并购绩效相对较高;而这些企业进行跨国并购的动机是向国外扩展其竞争优势。但他们的研究局限于中国和印度两个发展中国家,在其他发展中国家或发达国家结论是否成立还需要进一步探索。

在所有跨国并购案例中,有四分之三的并购都是与产业相关的(Harris和Ravenscraft,1991)。根据效率理论,并购双方行业具有高度交叉性,则规模经济效应明显,双方能够实现协同效应。根据组织资本理论,行业相关程度高的并购更容易实现行业内专属管理能力向目标企业的转移,从而提高并购绩效(王倩,2013)。很多学者认为,当跨国并购发生在相关产业时,并购方或者标的方都能够取得更好的收益(Markides和Ittner,1994;Kiymaz,2004;Kallunki等,2009)。而非相关并购的典型动机在于创建现金流不完全相关的业务组合,获取范围经济收益,降低企业经营风险,提高经受逆境的能力。学者也针对非相关跨国并购的绩效进行了考察,实证研究证明,在当地资本市场效率低下、管制松弛时,企业也能获得较好的绩效(王倩,2013)。

(4)经济发展特征。学者们很早就开始关注经济发展特征,例如汇率、经济水平等对并购的影响。Markides和Ittner(1994)基于1975—1988年间276起美国跨国并购的研究,发现并购方绩效与美元币值强度正相关,但他们并没有详细阐述这一现象的形成机制和作用机理。Kang(1993)以1975—1988年间日本在美国的并购数据为样本,发现汇率能够在很大程度上解释跨国并购绩效的变化:随着美元贬值,并购方的借款增加,购买力增强,标的方绩效和并购双方的组合绩效都会增加。

那么,经济发展程度是否与跨国并购绩效正相关呢?很多研究表明,不论是新兴市场的跨国并购还是发达国家开展的国际并购,当标的方的经济发展程度较高时,不仅并购方会取得更好的收益(Francis等,2008;Gubbi等,2010;Nicholson和Salaber,2013),标的方也会有较好的收益(Kiymaz,2004)。而有些学者认为并购方与标的方所在国家的经济水平越一致,收购带来的绩效越好(Assaf等,2012)。这是因为当并购方进行跨国投资时,面临的外来者不利条件相对较多,若进入一个经济水平发展不一致的国家,企业面临的风险更大,例如发达国家拥有更完善的营销渠道和更成熟的品牌;而当企业进入一个经济发展程度相似的国家时,企业具有的行业知识、管理能力等更容易运用于新的市场。

(5)税收因素。企业的经营活动受税收的影响很大,而企业的跨国并购活动是否也受税收因素的影响呢?在早期研究中,很多研究结果都表明税务法规或其他税收变量与标的方绩效无显著关系(Harris和Ravenscraft,1991;Kang,1993;Markides和Ittner,1994)。然而,Manzon等(1994)发现,美国国内税收法规既会给跨国并购的企业带来额外的收益,也会增加其成本。当企业使用其国际金融网络进行有效的避税活动时,即使在高税率国家,企业也能够获得额外的税后收益。此外,在低税率国家,跨国企业还可以利用额外的外国顶税金(foreign tax credits,对外汇收入的收税手段)来减少税收的不利影响。他们指出,股票异常收益与并购方的国际税务地位有关,而不是简单地与国家间税收差距存在某种关系。

近年来有关税收因素对跨国并购绩效影响的研究并不多,通常将税率作为控制变量,辅助说明其他因素对绩效的作用。但在跨国并购过程中,税率是一个不可回避的问题。如何减少税率给并购带来的不利影响,利用税率达到较高的绩效,将是未来研究的方向。

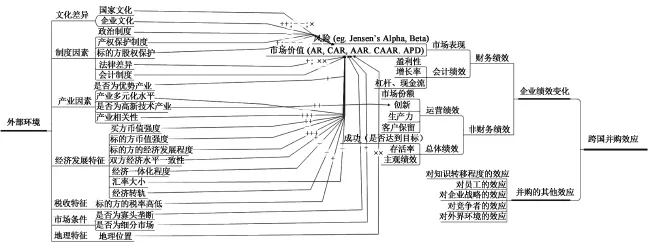

(6)小结。对于我国跨国企业、尤其是国有企业而言,企业“走出去”面临的外部环境冲击会直接影响到企业的并购表现。企业如何选择标的,包括标的所在国家或地区、产业以及组织战略等,都需要更完备的理论支撑。因此,挖掘文化、制度、产业、经济以及市场环境等因素对于企业跨国并购的影响,具有重大的意义。

根据样本文献,本文归纳了外部环境各因素对于跨国并购绩效的作用效果(参见图5)。企业在跨国并购中面临着更为复杂的环境,而环境层面的因素尤为繁多,尤其是文化环境、制度特征、产业因素以及经济特征备受学者关注。虽然目前学术界对由外部环境引发的绩效影响做了很多研究,但大多停留在宏观层面,而结合宏观和微观两个层面的制度研究并不多见。从内外部制度角度把政治环境、法律环境、文化环境、经济环境和产业环境作为整体框架分析并购影响因素的研究基本处于“真空”状态,尚未形成统一权威的研究框架和研究范式(王倩,2013)。

图5 外部环境各类因素与跨国并购绩效之间的关系

3.交易特征。跨国并购自身和并购过程中涉及的各种因素都有可能影响并购效果。因此,本节内容主要考虑交易过程中的特征或交易本身特性对跨国并购的影响,主要包括进入模式、进入特征、整合特征、并购类型、支付方式、交易规模以及收购股权七个方面。

(1)进入模式。当企业进行对外扩张或者进行国外投资活动时,通常有三种进入其他国家的模式:新建投资(绿地投资)、合资经营以及跨国并购。不同的进入模式对于子公司的绩效有着不同的影响。

早在20世纪90年代,就有学者发现新建投资的绩效普遍高于合资经营和跨国并购;而合资经营绩效则要高于跨国并购(Woodcock等,1994;Gielens和Dekimpe,2001)。尽管如此,很多企业仍选择绩效最低的跨国并购模式来进入其他国家市场。折中理论(eclectic theory)中的所有权优势、内部化优势以及区位优势可以解释企业这种行为:当企业愿意承担获取资源的风险且存在合适的合作伙伴时,企业很可能选择合资经营;而当企业想要完全控制下属的子公司并且积累了足够的资源时,企业才有可能选择新建投资;若企业并没有足够的资源也没有合适的企业作为其合作伙伴时,企业只好进行跨国并购来获得自身所需的资源。然而折中理论只能解释大规模企业的国际投资行为,却无法解释中小企业的国际化行为。

此外,研究还发现并购和绿地投资的绩效差异受整合水平的影响。在整合程度较低或不高的情况下,并购产生的绩效要高于绿地投资,因为绿地投资的企业面临大量的外部整合成本;但随着子公司整合程度的增加,跨国并购内部整合成本比绿地投资的整合成本增长更快,且绿地投资的外部整合成本会随之下降,因此,并购与绿地投资的绩效差值也会降低(Slangen和Hennart,2008)。

虽然企业选择不同进入模式其绩效会有差异,但是选择何种投资方式是企业发展战略的需要。企业应当根据自身特性、所在产业以及不同阶段的战略目标,来选择合适的进入模式。在后续的研究中,应当更为关注不同进入模式对企业绩效的作用机制,而非探索何种进入模式下的企业绩效更高。

(2)进入特征。当企业进入国外市场进行投资时,进入特征,包括进入的范围、顺序以及时机也会影响跨国并购的绩效。Gielens和Dekimpe(2001)研究发现,进入时间越早,企业越能够获取“先动优势”,得到的长期绩效也越高。而并购时机的选择是对标的方管理能力的一种考验,换句话说,就是对标的公司成熟度和收购频率的拿捏程度会影响标的方后续的管理。因此,如何选取自己需要且合适的公司进行收购成为很多并购企业都需要考虑的问题。Brueller等(2015)基于并购方的角度,探讨了合适的收购时机是否有利于收购绩效。他们发现偏离标的公司成熟度将会造成回报减少,且偏差越大,标的方获得的回报就会越低。此外,研究结果还表明偏离收购时机越大,每个员工的成本就越高。因此,选择一个合适的收购时机有助于并购方减少成本,获得收益。然而,他们对于如何选择合适的收购时机并没有做出详细的解释。

相对来说,有关进入特征对跨国并购绩效的影响的研究并不多。虽然有研究表明并购时机对于绩效很重要,但对于标的方来说,如何选择合适的并购时机成为一大难题。在管理实践中,跨国并购是一个双向的过程,并购方不仅要判断评估标的方的经营情况,还要结合企业自身的发展需要,选择合适的标的在适当的时机进行并购工作。

(3)整合特征。并购后的整合是影响企业绩效的重要因素(Graebner,2004;Schweizer,2005;Ven和Engleman,2005;Cording等,2008),尤其是跨国并购后的整合阶段,其复杂和困难程度远超国内并购。虽然整合阶段如此重要,但目前的研究仍然是碎片化的(Schweizer,2005)。在研究并购整合过程的文献中,学者主要针对整合速度、整合程度以及整合战略做了相关研究。

Angwin(2004)和Vester(2002)认为并购的整合速度是影响企业绩效的重要因素。Vester(2002)认为快速的行动力有利于组织架构的创新,企业员工情绪也能稳定,因为他们不需要担心整合过程中会发生难以预料的事情。但是Angwin(2004)的实证研究发现,整合速度和企业绩效之间不存在直接的联系,因为快速的整合尽管能够带来上述优势,也会给企业增加额外的成本。

并购后的运营整合是由任务整合与社会文化整合两部分组成的。前者是价值创造的来源,后者是减少文化冲突的关键。任务整合会加剧身份构建的负面效应,从而引发社会冲突的发生(段明明和杨军敏,2011)。因此,企业整合程度较高,是否会负面影响企业的绩效呢?Slangen和Hennart(2008)认为,当整合程度较高时,标的方面临的内部成本和外部成本都会迅速增加,因此不利于企业的价值创造。

目前对于整合的研究工作主要停留于整合内容(Gomes等,2013),对于整合策略的研究较少。学者们尝试提出一种能够普遍适用的整合方法,其中Rosenzweig(1993)根据并购后组织的独立性和自主权,提出了三种整合方式:保留(preservation)、共存(symbiotic)和吸收(absorption)。然而Schweizer(2005)认为这种“普遍适用”(one-size-fits-all)的整合方法并不存在;企业应当根据短期和长期目标,在不同阶段运用不同的整合方法。

(4)并购类型。不同并购类型的并购主体,其并购动机和并购过程都存在较大差异,因此,在研究企业并购绩效时,对并购类型的分析是必不可少的。在对跨国并购的相关研究中,很多学者比较了跨国并购和国内并购的绩效差异,以及标的方是否为上市公司(list acquisition)对并购绩效的影响。

多年来,学者们对于跨国并购与国内并购绩效差异的研究结论并不一致。有学者认为国内并购比跨国并购更能够创造价值(Conn等,2005;Beccalli和Frantz,2009;Lozano-Vivas和Weill,2012)。Moeller和Schlingemann(2005)称这种现象为跨国效应(cross-border effect),这是由于跨国并购中标的方企业面临的风险、不确定性、冲突更大,不利于企业的价值创造。然而Goergen和Renneboog(2008)的研究发现,跨国并购能够帮助企业进入一个新的高度,因为跨国并购能够让并购方企业拥有在国内无法获得的战略性资源以及更为广阔的市场。其实,这两种观点并不是矛盾的。跨国效应产生的原因可能是企业前往另一个国家并购的时候,面临的文化、法律、体制等环境更为复杂,要求企业有很高的治理能力;但是一旦企业拥有足够的能力,可以应对跨国并购带来的外来者不利条件时,获取先进技术、品牌和其他资源等优势便显现出来了。

相对来说,关于标的方是否为上市企业对跨国并购绩效的影响的研究较少。Draper和Paudyal(2008)认为,与非上市公司相比,标的为上市公司的跨国并购带给并购方的收益较高。因为上市公司的资料更加公开,信息不对称造成的影响相对较少。尤其在相当一部分并购中,并购方并购的动因是为了获取标的公司的上市地位,通过“借壳上市”获取更多的融资及其他资源。然而,也有学者发现,当标的为上市企业时,并购方的收益会降低,这被称为“上市效应”(listing effect)(Faccio等,2006;John等,2010)。不过目前的研究对于“上市效应”的形成机制和作用机理还未能进行完善的诠释。后续的研究可探讨“上市效应”是否存在及其作用机制;同时,当企业管理者进行跨国并购决策时,也需要考虑标的方的上市特征。

(5)支付方式。企业跨国并购的支付方式主要有现金支付、股票支付以及混合支付等。在跨国并购中,企业会根据企业内外部环境情况,综合考虑企业对标的公司的控制权、企业现金流情况、标的股价水平以及法律和税收等层面的因素,从而决定选择何种支付方式。

根据信号融资理论,采用现金融资并购时,主并企业的现金资产会产生较大的现金流量,或者主并企业会拥有充分利用标的企业的能力或因并购获得更好的投资机会;而股票融资则相反,通过股票融资并购时,由于信息不对称的存在,投资者会产生标的方价值被高估的预期(王倩,2013)。不论长期绩效还是短期绩效,很多研究都表明现金支付方式比股票支付产生更多的额外收益,现金支付方式至少不会损害并购方企业的利益(Ekkayokkaya等,2009),而股票支付方式则通常被认为会损害企业的并购绩效(Martynova和Renneboog,2011)。但是,对于支付方式的研究结论并没有完全保持一致性。此外,还有研究表明支付方式并不能显著影响并购方的绩效(Healy等,1997)。

除股票支付和现金支付两种支付方式外,并购企业还会采用混合支付方式。Draper和Paudyal(2008)发现,当支付方式为混合支付或者现金时,并购方的收益比股权支付要高。除了混合支付方式,挣值支付(the earnout offer)成为一种新型的支付方式。Kohli和Mann(2013)比较研究了三种支付方式——现金、股票、挣值支付对于并购方企业短期绩效的影响,结果表明并购方的股东仅仅在挣值支付和现金支付两种支付方式下有正向的收益,且挣值支付比现金支付方式更能给并购方带来收益。然而,作者提出只有在高技术行业或服务业,且并购方企业具有成熟的国际经验时,企业才会采用挣值支付。挣值支付减少了并购双方企业的风险和不确定性,但在目前的并购活动中运用较少。

(6)交易规模。在相关文献中,通常使用跨国并购的交易金额衡量并购的规模。例如,Draper和Paudyal(2008)发现,随着交易规模的增加,英国并购方在公告期间的收益会减少。而Gubbi等(2010)的研究表明,在印度,当并购涉及较大的交易规模时,印度公司的股东会获得较高的收益。两者产生差异的主要原因可能是研究对象不同——发达国家和新兴经济体。因此,在不同的情境下,对于相同因素的研究可能会得到不同的结果。在后续的研究中,可结合交易主体所在经济体特征这一变量,以多个国家的跨国并购为样本,探讨发达国家、新兴国家的跨国并购绩效与交易规模的关系是否一致。

(7)收购股权。在本文中,收购股权主要是指并购方在收购标的企业时获得的股权大小。有学者研究发现,当并购方收购的股权较大时,对于标的企业的控制权也较大,这有利于整合过程中的决策执行,以获得更大的收益(Faccio等,2006;Aybar和Ficici,2009;Chari等,2010)。除此之外,股权大小对并购绩效的作用受到标的方企业类型的影响,例如,Gleason等(2005)发现,当标的方为私营企业时,并购股份超过50%会造成并购方的收益减少,但这种影响并不是非常显著,他们也并未解释产生这种现象的原因。

更高的股权意味着并购方对企业的控制程度越高,在企业进行决策时,受到的阻碍相对较小,并购整合会进行得更为顺利。在目前的跨国并购活动中,100%收购股权的并购超过一半。然而并购的股权是不是越多越好呢?这个问题还需要结合其他变量,例如并购经验、企业类型等做进一步的探索。

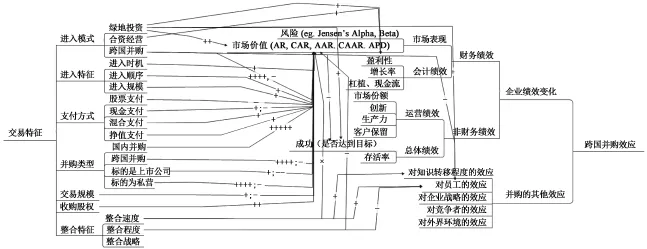

(8)小结。交易过程作为并购活动中最重要的步骤,它涉及的每一个环节都可能是决定并购成败的关键(王倩,2013)。对于跨国并购企业而言,何时进行并购、如何选择标的、进入哪一国家哪一产业、选择何种支付方式都需要管理者进行精细的思考。只有掌握好并购交易的整个过程,才能最大限度地减少后续整合阶段遭遇的障碍。

根据文献内容,本文将交易层面的各类影响因素做了总结(如图6所示)。市场价值是衡量跨国并购绩效最通用的方式,但也有学者对交易特征如何影响企业非财务绩效甚至企业员工做了深入的研究。在交易特征层面,还有很多影响因素的研究结果无法保持一致性。与跨国并购实践的发展相比,目前对交易层面诸多因素的研究还相对落后。例如,目前对于支付方式的研究很多,但是随着支付手段多元化的发展,组合支付的跨国并购不在少数。因此,在研究各种支付方式优劣的基础上,后续的研究对于组合支付对企业绩效的影响应当进行更为深入的研究,以便为企业提供实践指导。

图6 交易特征各类因素与跨国并购绩效之间的关系

(二)跨国并购的其他效应

1.跨国并购对于知识转移的效应。知识转移包括知识的共享和吸收两个阶段,是从某个组织转移应用到另一个组织的动态过程,衡量并购对知识转移的效应可以从知识转移的方向性和深度性入手(Bresman等,1999)。Bresman等(1999)发现,伴随着双方企业交流频率、参观频率以及与会频率的上升,知识转移的质量和深度也会相应上升。更重要的是,随着时间的推移,知识转移会逐渐从单向性到双向性过渡,交流的内容变得更加详细。跨国并购与知识转移似乎是相辅相成的,并购促进了知识交流,而知识的贡献又能创造出协同效应,促进并购的成功。而影响知识转移程度的因素主要有并购方与标的方的文化差异和管理因素。

Vaara等(2012)和Barmeyer和Mayrhofer(2008)都认为,文化差异会阻碍跨国并购中知识的转移,造成消极的影响。尽管文化差异为知识互补提供了重要基础,但仍然会造成交易双方员工在知识构成、思维价值上的明显区别,这种区别使得组织融合难度加大,而双方的差异性会直接导致文化融合能力和潜在知识吸收能力的下降(Björkman等,2007)。Vaara等(2012)发现,文化的差异性会引起“我们vs他们”的社会身份冲突,从而引发“社会矛盾”。特别地,企业文化差异会加剧这种冲突,而国家文化差异会减少矛盾,这是因为员工的“身份建立”(identity building)更易受组织内部而非组织外部的影响。但是在并购整合阶段,双方员工不同的价值观念、信仰以及行为模式能为企业带来互补优势,从而促进知识的转移和吸收。

除了文化差异,并购中的管理因素也是直接影响知识转移程度的主要因素。这些管理因素包括控制机制、计划制定、人员派遣等,能在一定程度上增加转移渠道的丰富程度。根据沟通理论,随着企业知识转移渠道的增加,知识吸收和转移程度也会随之增加。在跨国并购的情境下,大多数控制机制,例如在高层中安置员工参与决策、参与计划制定过程、加强双方的交流互动、在关键领域吸收别国专家的参与等,对于组织学习和知识融合都有不小的积极影响(Larsson和Lubatkin,2001;Park和Choi,2014)。

企业开展跨国并购活动,获取目标企业的先进技术、有益知识以及高效管理手段是其重要的目的之一。因此,研究并购活动与企业知识转移之间的关系对于指导跨国企业开展并购投资有着重要的意义。更重要的是,知识转移程度对企业的后续经营、投资都有着关键性的作用。但在目前的研究中,有关跨国并购对知识转移的效应研究并不多。

2.跨国并购对于员工、管理者的效应。跨国并购意味着两个企业合并成一个,双方都会面临新的同事、上司和工作环境。新的管理者与员工之间、员工与员工之间就会产生一种疏远感(Brannen和Peterson,2009)。更为严重的是,在跨国并购中,并购双方将会面临着国家文化、组织文化的双重差异(Weber等,1996),这会影响到组织中员工的工作态度、情绪。在一些西方国家中,员工还可能丧失发言权和投票权(Edwards和Edwards,2015)。这些综合情绪的出现,会导致他们滋生不满和离职意愿(Gunkel等,2015)。

思想上的变化必然会影响行为上的改变。跨国并购引发的不良情绪会直接导致员工(管理者)工作懈怠和生产力(管理效率)的下降,从而影响跨国并购的绩效。此外,这种不良情绪的滋生还会阻碍双方员工之间的沟通,甚至产生社会冲突,从而不利于知识转移和价值创造,进而影响并购后的整合,降低企业绩效。例如,Ataullah等(2014)发现,并购后员工会减少合作交流的意愿,不能很好地与新同事进行知识、技艺的交流,阻碍了并购协同效应的产生。

跨国并购除了会影响员工的思想意识,也会对其薪酬造成影响。Ozkan(2012)发现,不管并购绩效如何,相对于国内并购,跨国并购企业的CEO薪酬更高。因为一旦进行跨国并购活动,CEO能够带领企业实现全球多元化战略,通常其薪酬也会随之上涨。Majumdar等(2010)发现,对于电信产业来说,动因不同的并购活动会对人力资本造成不一样的影响。在企业第一次并购后,为达到资源共享和减少成本的目的,就业损失会增加;但基于寻租视角,企业的第二次并购目的通常为扩大企业规模,因此这不会影响员工就业。从员工的报酬上来看,企业为在整合阶段加强互补知识的吸收和转移程度,增加员工报酬是激励员工、提高员工效率的直接途径,因此企业首次并购后员工的薪酬往往会增加;但目的为扩大规模或者是对竞争威胁做出反应的第二次并购,企业往往会更多地考虑缩减成本以获得成本效率,从而降低员工薪酬。

针对员工或管理者在跨国并购整合期间出现的问题,企业家们应当通过科学管理,促进并购的整合以及协同效应的产生。而跨国并购对于管理者薪酬的影响,其作用机制目前并不是很清晰。管理者薪酬的上涨和企业避免代理行为的期望有一定的矛盾。因此,企业应当建立适当的奖惩机制和评估机制(Cooke和Huang,2011),合理利用人力或是激发员工的工作热情,这就需要从奖惩和评估机制上变革,以便于产生更好的并购绩效。

3.跨国并购对于企业战略的效应。企业跨国并购之后,其面临的外界环境和内部环境都会发生变化,而企业的原有战略可能也会做出相应的调整。当企业拥有跨国并购或者绿地投资等国际经验时,企业就越可能重复这种国际投资的行为。Nadolska和Barkema(2007)发现,跨国并购和国内并购的经验都能增加每年跨国并购的数量;但是他们提出企业只有从过去的经验中学到如何根据国家文化来制定适宜的策略,学习扩张战略模式能否运用于新的环境,企业才能在跨国并购中取得较高的绩效。

跨国并购活动不仅会对企业投资战略造成影响,还会影响企业R&D战略。在跨国并购中,政府对于外国并购方总是抱着怀疑的态度,担心并购方会减少原公司的科研活动,或是转移科研活动(Ben-Amar和Andre,2006)。一方面,并购所带来的规模和范围经济效应提高了R&D效率,推动企业提升创新能力;另一方面,由于并购减少了相关市场的竞争,企业会避免重复研发,创新活动也会相应减少。此外,并购可以作为通过生产活动传播知识的一种手段,并购双方技术资产的互补性提高了R&D效率,也会使得他们增加R&D支出。而且为保持企业既有的竞争优势,并购企业会加大R&D投入,因为企业要通过更积极的研发活动来提高行业技术壁垒。

跨国并购对企业战略的影响的研究主要停留在企业投资战略受影响的程度。研究认为跨国并购能够促进企业后期的海外投资战略实施。但目前的研究较少关注跨国并购对于企业其他战略的影响,例如企业的技术开发战略、人才培养战略、融资战略等。跨国并购对于一个企业的影响是巨大的,尤其是在战略层面的作用机制更值得深入探究。

4.跨国并购对于其他竞争者的效应。竞争是企业间的主题,竞争的范围也从国内市场不断向外延伸,扩展到国际市场。受到跨国并购活动的影响,交易双方所在市场会发生更为复杂的竞争环境的变化,这种变化常常是通过股票价格的波动直接得到体现。

在跨国并购对竞争者的影响研究中,Akhigbe和Martin(2000)的研究堪称亮点。他们认为在跨国并购展开后,信号(信息)效应和竞争效应会同时对本土竞争者的股价产生作用。最终标的方竞争企业的股票究竟是上涨还是下跌,则取决于两种效应的强弱大小。他们通过对1984—1996年在美国市场发生的165起跨国并购进行分析,发现信号效应的作用远高于竞争效应。而Burns和Liebenberg(2011)也持有类似的观点,他们认为并购一方面会为当地市场带来高新技术、优秀的管理手段等资源,另一方面会给当地竞争者造成竞争压力。一般来说,新兴市场的竞争企业都会产生积极的回应。

虽然有研究证明并购活动会对企业竞争者的收益产生影响,但是目前仍存在很多的问题值得探索,例如这样的影响到底是长期效应还是短期效应?不同行业的竞争者受到跨国并购的影响程度是否一样?等等,这些问题仍有待后续研究。

六、结论与展望

本文选取了相对前沿的外文期刊,使用内容分析法,详细回顾了过去二十五年(1991—2015年)跨国并购文献中有关跨国并购效应的研究,补充完善了现有的跨国并购文献综述。在这些文献的基础上,本文详细阐述了跨国并购效应的内涵、分类和测量方式,以及这些效应受到哪些因素的影响;同时提出跨国并购产生的其他效应,包括跨国并购对知识转移、企业员工和公司战略以及其他竞争者和外部环境等的影响,为学术界和实践界系统理解已有研究成果提供了有效的帮助。

虽然跨国并购绩效的衡量方式有很多,但基于样本的分析,本文发现很多研究都只关注并购后企业的财务绩效,而对于企业的运营绩效研究较少。迄今为止,对于跨国并购结果的研究还很不完善。第一,跨国并购绩效的影响因素纷繁复杂,目前尚没有统一的结论,需要有更多的实证研究来阐明众多影响因素的作用机制;第二,大多数研究忽略了除企业绩效外,跨国并购对企业内部以及外部环境造成的其他影响。未来的研究可以从以下几方面探讨和阐释跨国并购效应的丰富内涵。

1.重视跨国并购绩效的其他衡量方式。目前的研究将重点放在企业的短期财务绩效,而忽视了企业长期绩效的表现。企业跨国并购是一个长期的过程,并购带来的很多收益在短时间内可能无法体现。在研究中,结合企业的短期绩效和长期绩效,共同衡量跨国并购后企业的综合表现,将有利于推进跨国并购的研究。此外,目前研究主要关注并购方的绩效,而忽略了总体绩效,因此后续研究应当结合跨国并购后的总体绩效,或对比研究交易双方的绩效变化,综合探讨跨国并购后产生的结果。

2.重视跨国并购给企业内部或者外部带来的影响。由于企业是否盈利往往是企业家最关心的问题,因此跨国并购的研究对于企业绩效的探索相对较多。然而,跨国并购行为对于企业自身内部的影响,例如对员工、国际化战略及企业其他战略决策等方面的影响,会间接影响企业日后的管理经营状况。此外,跨国并购还会对标的方以及标的方所在市场、产业格局产生影响。而这些问题的探讨,在目前的研究中都是相当缺乏的。

3.重视理论框架的构建。通过上述研究,本文发现跨国并购的研究仍然是杂乱的,甚至对一些核心概念的界定还存有疑问。尤其是目前国内的研究远远滞后于我国跨国并购的实际发展水平,西方的跨国并购理论也无法完全解释新兴市场国家企业的并购行为。因此,完整全面地构建跨国并购理论框架,让跨国并购研究有理可循、有据可依,是当前跨国并购研究亟须解决的问题。

主要参考文献

[1]王倩.企业跨国并购绩效及其影响因素的研究[D].杭州:浙江工业大学,2013.

[2]Akhigbe A,Martin A D.Information-signaling and competitive effects of foreign acquisitions in the US[J].Journal of Banking and Finance,2000,24(8):1307-1321.

[3]Angwin D.Speed in M&A integration:The first 100 days[J].European Management Journal,2004,22(4):418-430.

[4]Barkema H G,Shenkar O,Vermeulen F,et al.Working abroad,working with others:How firms learn to operate international joint ventures[J].Academy of Management Journal,1997,40(2):426-442.

[5]Barmeyer C,Mayrhofer U.The contribution of intercultural management to the success of international mergers and acquisitions:An analysis of the EADS group[J].International Business Review,2008,17(1):28-38.

[6]Björkman I,Stahl G K,Vaara E.Cultural differences and capability transfer in cross-border acquisitions:The mediating roles of capability complementarity,absorptive capacity,and social integration[J].Journal of International Business Studies,2007,38(4):658-672.

[7]Bradley M,Desai A,Kim E H.Synergistic gains from corporate acquisitions and their division between the stockholders of target and acquiring firms[J].Journal of Financial Economics,1988,21(1):3-40.

[8]Bris A,Cabolis C.The value of investor protection:Firm evidence from cross-border mergers[J].Review of Financial Studies,2008,21(2):605-648.

[9]Chatterjee S.Sources of value in takeovers:Synergy or restructuring—Implications for target and bidder firms[J].StrategicManagement Journal,1992,13(4):267-286.

[10]Draper P,Paudyal K.Information asymmetry and bidders’ gains[J].Journal of Business Finance & Accounting,2008,35(3-4):376-405.

[11]Ekkayokkaya M,Holmes P,Paudyal K.The Euro and the changing face of European banking:Evidence from mergers and acquisitions[J].European Financial Management,2009,15(2):451-476.

[12]Eun C S,Kolodny R,Scheraga C.Cross-border acquisitions and shareholder wealth:Tests of the synergy and internalization hypotheses[J].Journal of Banking and Finance,1996,20(9):1559-1582.

[13]Faccio M,McConnell J J,Stolin D.Returns to acquirers of listed and unlisted targets[J].Journal of Financial and Quantitative Analysis,2006,41(1):197-220.

[14]Francis B B,Hasan I,Sun X.Financial market integration and the value of global diversification:Evidence for U.S.acquirers in cross-border mergers and acquisitions[J].Journal of Banking and Finance,2008,32(8):1522-1540.

[15]Gielens K,Dekimpe M G.Do international entry decisions of retail chains matter in the long run?[J].International Journal of Research in Marketing,2001,18(3):235-259.

[16]Gleason K,McNulty J E,Pennathur A K.Returns to acquirers of privatizing financial services firms:An international examination[J].Journal of Banking and Finance,2005,29(8-9):2043-2065.

[17]Gomes E,Angwin D N,Weber Y,et al.Critical success factors through the mergers and acquisitions process:Revealing pre- and post-M&A connections for improved performance[J].Thunderbird International Business Review,2013,55(1):13-35.

[18]Gubbi S R.,Aulakh P S,Ray S,et al.Do international acquisitions by emerging-economy firms create shareholder value the case of Indian firms[J].Journal of International Business Studies,2010,41(3):397-418.

[19]Harris R S,Ravenscraft D.The role of acquisitions in foreign direct investment:Evidence from the U.S.stock market[J].Journal of Finance,1991,46(3):825-844.

[20]Harzing A W.Acquisitions versus greenfield investments:International strategy and management of entry modes[J].Strategic Management Journal,2002,23(3):211-227.

[21]Healy P M,Palepu K G,Ruback R S.Which takeovers are profitable? Strategic or financial? [J].Sloan Management Review,1997,38(4):45-47.

[22]Hébert L,Very P,Beamish P W.Expatriation as a bridge over troubled water:A knowledge-based perspective applied to cross-border acquisitions[J].Organization Studies,2005,26(10):1455-1476.

[23]Hitt M A,Harrison J S,Ireland R D.Mergers & acquisitions:A guide to creating value for stakeholders[M].Oxford:Oxford University Press,2001.

[24]Jensen M C.Agency costs of free cash flow,corporate finance,and takeovers[J].American Economic Review,1986,76(2):323-329.

[25]Kang J K.The international market for corporate control:Mergers and acquisitions of U.S.firms by Japanese firms[J].Journal of Financial Economics,1993,34(3):345-371.

[26]King M D R.,Dalton D R,Daily C M,et al.Meta-analyses of post-acquisition performance:indications of unidentified moderators[J].Strategic Management Journal,2004,25(2):187-200.

[27]Kiymaz H.Cross-border acquisitions of US financial institutions:Impact of macroeconomic factors[J].Journal of Banking & Finance,2004,28(6):1413-1439.

[28]Kohli R,Mann B J S.Analyzing determinants of value creation in domestic and cross border acquisitions in India[J].International Business Review,2012,21(6):998-1016.

[29]Kohli R,Mann B J S.Analyzing the likelihood and the impact of earnout offers on acquiring company wealth gains in India[J].Emerging Markets Review,2013,16:203-222.

[30]Markides C C,Ittner C D.Shareholder benefits from corporate international diversification:Evidence from U.S.international acquisitions[J].Journal of International Business Studies,1994,25(2):343-366.

[31]Martynova M,Renneboog L.Spillover of corporate governance standards in cross-border mergers and acquisitions[J].Journal of Corporate Finance,2008,14(3):200-223.

[32]Meglio O,Risberg A.The(mis)measurement of M&A performance—A systematic narrative literature review[J].Scandinavian Journal of Management,2011,27(4):418-433.

[33]Meschi P X,Métais E.Do firms forget about their past acquisitions? Evidence from French acquisitions in the United States(1988-2006) [J].Journal of Management,2013,39(2):469-495.

[34]Meyer C B,Altenborg E.Incompatible strategies in international mergers:The failed merger between Telia and Telenor[J].Journal of International Business Studies,2008,39(3):508-525.

[35]Moeller S B,Schlingemann F P,Stulz R M.Firm size and the gains from acquisitions[J].Journal of Financial Economics,2004,73(2):201-228.

[36]Nicholson R R,Salaber J.The motives and performance of cross-border acquirers from emerging economies:Comparison between Chinese and Indian firms[J].International Business Review,2013,22(6):963-980.

[37]Ning L T,Kuo J M,Strange R,et al.International investors’ reactions to cross-border acquisitions by emerging market multinationals[J].International Business Review,2014,23(4):811-823.

[38]Pablo E.Cross-border diversification through M&As in Latin America[J].Journal of Business Research,2013,66(3):425-430.

[39]Reus T H,Lamont B T.The double-edged sword of cultural distance in international acquisitions[J].Journal of International Business Studies,2009,40(8):1298-1316.

[40]Roll R.The hubris hypothesis of corporate takeovers[J].Journal of Business,1986,59(2):197-216.

[41]Schweizer L.Organizational integration of acquired biotechnology companies into pharmaceutical companies:The need for a hybrid approach [J].Academy of Management Journal,2005,48(6):1051-1074.

[42]Shimizu K,Hitt M A,Vaidyanath D,et al.Theoretical foundations of cross-border mergers and acquisitions:A review of current research and recommendations for the future[J].Journal of International Management,2004,10(3):307-353.

[43]Slangen A H L,Hennart J F.Do multinationals really prefer to enter culturally distant countries through greenfields rather than through acquisitions? The role of parent experience and subsidiary autonomy[J].Journal of International Business Studies,2008,39(3):472-490.

[44]Thanos I C,Papadakis V.Unbundling acquisition performance:How do they perform and how can this be measured?[M].Oxford:Oxford University Press,2012.

[45]Vaara E,Junni P,Sarala R M,et al.Attributional tendencies in cultural explanations of M&A performance[J].Strategic Management Journal,2014,35(9):1302-1317.

[46]Vaara E,Sarala R,Stahl G K,et al.The impact of organizational and national cultural differences on social conflict and knowledge transfer in international acquisitions[J].Journal of Management Studies,2012,49(1):1-27.

[47]Vermeulen F,Barkema H.Learning through acquisitions[J].Academy of Management Journal,2001,44(3):457-476.

[48]Very P,Lubatkin M,Calori R,et al.Relative standing and the performance of recently acquired European firms[J].Strategic Management Journal,1997,18(8):593-614.

[49]Vester J.Lessons learned about integrating acquisitions[J].Research Technology Management,2002,45(3):33-41.

[50]Wan K M,Wong K F.Economic impact of political barriers to cross-border acquisitions:an empirical study of CNOOC’ s unsuccessful takeover of Unocal[J].Journal of Corporate Finance,2009,15(4):447-468.

A Literature Review of Outcomes of Cross-border M&As and Future Prospects

Xie Hongming1,2,3,Zhang Qianqian1,Shao Lele1,Wu Huafei1

(1.College of Economics and Management,Zhejiang University of Technology,Hangzhou 310023,China;2.Institute of Chinese SMEs,Zhejiang University of Technology,Hangzhou 310023,China;3.Center of Technology and Enterprise Internationalization Research,Hangzhou 310023,China)

In recent years,cross-border M&As,especially the cross-border M&As quantity and amount of Chinese firms,are growing rapidly,but the academia still has a vague impression of the outcomes of cross-border M&As,and even has not reached a consensus on how to definitely understand the concept of the outcomes of cross-border M&As.So the academia and practice circle eager to sort out systematically the studies on cross-border M&As about how to understand the outcomes of cross-border M&As,as well as whether and how cross-border M&As affect corporate value.Based on literature metrology analysis,this paper systematically reviews the theoretical and empirical research of cross-border M&As,sorts out the content,classification and measurement of the outcomes of cross-border M&As,and elaborates the influencing factors and function mechanisms of the outcomes of cross-border M&As in detail.Then it provides a systematic theoretical framework of the outcomes of cross-border M&As and influencing factors.

M&As;outcome and influencing factor;review and prospect

F270

A

1001-4950(2016)08-0059-22

10.16538/j.cnki.fem.2016.08.005

(责任编辑:雨 橙)

2016-02-22

国家社会科学基金重大项目(12&ZD098);广东省自然科学基金项目(2014A030313268)

谢洪明(1971—),男,浙江工业大学经贸管理学院教授,博士生导师;

张倩倩(1993—),女,浙江工业大学经贸管理学院硕士研究生(通讯作者);

邵乐乐(1992—),男,浙江工业大学经贸管理学院硕士研究生;

吴华飞(1993—),男,浙江工业大学经贸管理学院硕士研究生 。

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2021年14期)2021-10-14

今日农业(2020年19期)2020-12-14

数学年刊A辑(中文版)(2020年1期)2020-05-19

海峡姐妹(2019年8期)2019-09-03

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

下一代英才(酷炫少年)(2017年6期)2017-06-28

中学物理·高中(2016年12期)2017-04-22