我国不同类型农户信贷约束与收入关系探讨

2016-10-18 07:52:05胡日东

哈尔滨商业大学学报(社会科学版) 2016年5期

马 涵,胡日东

(华侨大学 经济与金融学院,福建 泉州 362021)

我国不同类型农户信贷约束与收入关系探讨

马涵,胡日东

(华侨大学 经济与金融学院,福建 泉州 362021)

文章构建基于供需双方的农村信贷理论模型,并利用中国家庭金融数据,采用分位数回归的方法研究了不同类型信贷约束对农户收入的影响。研究结果表明:农户所受到的信贷需求约束程度比供给约束程度大,除了高收入水平农户,需求约束对不同收入农户都有显著负向影响,供给约束对低收入农户和高收入农户影响显著且作用方向相反,对中等收入农户影响不大。政策启示:相比信贷供给约束,政府在进行金融改革是要更加关注需求约束,对不同收入农户实施差别化政策。

需求信贷约束;供给信贷约束;农户收入;分位数回归

一、引言

自从农村信贷约束问题提出之后,学术界围绕该主题进行了大量卓有成效的研究,尤其中国农村金融市场被认为信贷约束问题尤为严重。20世纪中期中国在发展过程中对农村金融市场进行了金融管制,农户信贷约束现象严重,21世纪初期,监管部门虽积极推进农村金融机构的改革,以期提高农村金融市场效率,然而由于农业生产弱质性、农户担保品缺乏和资金逐利性等原因,大量农户被挤出金融市场,农户可获得的金融资源匮乏,只能依靠自身资源禀赋进行生产,使得农民收入增长动力不足,增幅长期低于城镇居民,城乡收入差距不断扩大,成为目前“三农”问题中的重要问题。故深入挖掘信贷约束对农户收入的影响,了解其影响机制,实施有效的农户信贷政策是促进农民收入增长和缩小城乡收入差距的重要条件。本文拟通过研究信贷约束对农户收入的影响,对农村金融市场改革提出建议,以期改善农户普遍受到信贷约束的现状。

关于信贷约束概念的划分和强度测度一直是众多学者研究的重点。相关文献对信贷约束的研究可以分为两个阶段:一是基于传统正规金融视角,将存在有效信贷需求但需求无法得到完全满足的农户划分为受到信贷约束,也即数量配给。例如,李锐、朱喜(2007)通过联立离散选择模型和匹配得分法估算,我国农村金融抑制程度高达70%。二是考虑到农户较低信贷参与度的原因,不仅来自供给方面,也来自农户自身的需求约束。Bayada(1994)提出信贷约束还包括来自申请者自身的需求信贷约束,即有效贷款的需求者放弃向银行申请贷款或者从其他渠道借款。Boucher(2002)进一步指出除了数量配给以外,农村信贷市场上还存在另外两种信贷配给方式——交易成本配给和风险配给,即放贷人为保证信贷合约的预期收益,将实施合约过程中交易成本和风险转嫁借款者,有效借款者在过高的成本和潜在风险下不得不放弃借款,并将这两种配给方式归入需求约束。高帆(2002)、王彬(2002)指出我国农村中的金融抑制在一定程度上源于农户对借贷资金的需求有限,与供给因素导致的金融抑制相区别,由需求强度不足所引致的金融抑制可以视为需求型金融抑制。王冀宁、赵顺龙(2007)指出农户对于贷款的认知偏差和行为偏差也是制约农户贷款困境的重要因素。张龙耀(2011)提出需求约束除了成本和风险匹配,还包括社会资本配给。刘西川等(2009)进一步提出了六种信贷配给类型:(1)借贷型价格配给;(2)部分数量配给;(3)完全数量配给;(4)未借贷型价格配给;(5)风险配给;(6)交易成本配给,并研究发现数量配给、交易成本配给与风险配给是农户被配给出正规信贷市场的三种重要方式。程郁等(2009)将造成信贷配给的方式分为需求抑制和供给配给两大类,指出信贷需求抑制来源是长期形成的供给配给,固化了信贷需求主体的压抑性选择偏好。

其次,众多学者对农户信贷约束与农户福祉的关系进行了大量的研究。例如,余泉生、周亚虹(2014)利用中国农村金融调查截面数据,分析发现中国农村信货约束强度平均是14.4%,远低于有些学者的估算,并且信货约束对农户福祉存在显著的负向影响,信货约束强度每增加1个百分点,农户家庭平均生产收入、非基本消费支出和资产分别减少61.42元、55.77元和35.01元。王小华等(2015)发现,整体而言降低信用约束并不能实现农民增收,反而有显著的负面作用,但是农户贷款量的增加和非涉农银行的信用约束降低均能显著提升农民收入。而刘艳华等(2015)基于SAR模型和SEM模型分析结果表明,农业信贷配给对地区农民收入具有正向影响,并指出主要原因是民间金融对地区正规金融挤出效应、正规信贷配给的低效率和地区农民收入的空间正效应。

以往文献对农村信贷约束提供了丰富的理论基础和实证检验,但对以往文献进行分析比较,本文认为还可以从以下两个方面进行完善:第一,众多学者对信贷约束与农户收入的关系进行了研究,但是不同类型的信贷约束形成原因不同,对农户收入影响可能也不相同,而目前还没有学者进一步探讨不同类型信贷约束的内在机理和它们对农户收入的影响。第二,大多数文献的研究都是针对自变量对因变量均值的影响,但是农户具有异质性,不同收入水平的农户受到的信贷约束影响极有可能是不同的,尤其是不同原因导致的信贷约束现象,只研究对其收入均值的影响不能反映农村信贷对收入的真实影响。故本文将利用分位数回归的方法分别来自供需双方的信贷约束对农户收入的影响。

二、基于供需双方的信贷约束模型

为了更好地描述银行和农户信贷配给的过程,本文借鉴高洪民(2006)的静态参数模型引入交易成本和风险成本,力图构建一个符合农村信贷市场实际情况的基于供需双方的信贷约束理论模型,对不同类型的信贷约束进行描述。

假设农户的初始资本分为生产性投入资本K和非生产性金融财富c,c也代表农户可以向银行提供的抵押资产水平,决定了农户可获得的贷款金额。假设农户拟对一项目进行投资,项目成功的概率为p,项目成功时的预期收益率为R,所需的最低投入资产A大于农户所拥有的自有资产K,故还需向银行借款D。农户在贷款过程中不仅需要支付贷款利率rD,同时还要承担申请贷款的交易成本F(申请贷款的机会成本和寻租成本等),另外银行为防范风险需要农户提供抵押品c。在这里,为了简化分析,我们假设农户项目成功就会支付银行利率,不存在不诚实的贷款者违约的风险。

(一)需求约束分析

1.我们先不考虑上述假设中农户申请贷款的非价格成本F,则农户满足下列情况将申请银行贷款:

p[(1+R)(D+K)-(1+r)D]+(1-p)(-c-K)0

(1)

即只有当农户借款的期望收益大于等于0时,农户才会申请贷款。对上式进行变换后得到:

D[(c+K)-(2K+c+KR)P]/(R-r)p

(2)

不等式(2)右边是农户在不同概率p下贷款的最低限额。令G(p)=[(c+K)-(2K+c+KR)P]/(R-r)p,由于G(p)在区间p[0,1]内连续且可导,则由此可得到:G′(p)=-(c+K)/(R-r)p2<0,G″(P)=2(c+K)/(R-r)p3>0,且。当p=1时,G(p)=-K(1+R)/(R-r)。特别地,当G(p)=0时,有p=(c+K)/(2K+c+KR)。

可以看出只有从银行取得的借款量大于G(p)所示的最低边界值时,借款申请者的预期收益条件才能得到满足。由于实际贷款需求量要大于等于0,因此真实的贷款需求区域为G(p)函数以上的非负区域,即{D={D(P)|D(p)[(c+K)-(2K+c+KR)p]/(R-r)p,且D(p)≥0,p∈[0,1]},但是贷款申请者仍旧受到式(2)的约束。贷款申请者的贷款需求区域并不表示申请者会无限制地向银行提出贷款需求,而仅表示只要进入该区域,农户即愿意向银行申请贷款。

2.现在我们假设在申请贷款过程中,农户不得不支付的非价格成本F,则农户向银行申请贷款必须满足一下条件:

p[(1+R)(D+K)-(1+r)D]+(1-p)(-c-K)-F0

(3)

即农户的期望收益须大于等于申请贷款过程中付出的成本F,农户才会申请贷款。对上式进行变换后,可以得到:

D[(F+c+K)-(2K+c+KR)P]/(R-r)p

(4)

同样的,我们令G(p)=[(F+c+K)-(2K+C+KR)P]/(R-r)p,并将F看做固定值,可以发现相比起第一种情况,F并不影响G(p)函数的特征,但会整体使得G(p)曲线整体上移。在相同的p下,借款申请者对借款申请额的最低限额提高了,也就是说借款申请者进入信贷市场的条件提高。

从上述理论分析可以看到,由于贷款申请的交易成本加入,农户进入信贷市场的条件提高,本来满足条件的农户可能因为交易成本被配给出信贷市场,这种配给方式即为交易成本配给。

3.理论上,银行为了保证贷款合约收益并防范风险,会要求农户提供抵押品,农户将面对由于不确定性而损失抵押品c的风险,故农户会要求一定风险补偿,我们假设农户要求的风险补偿为γ,则农户申请银行贷款的条件变为:

p[(1+R)(D+K)-(1+r)D]+(1-p)(-c-K)-F-γ0

(5)

即农户的期望收益到大于等于申请贷款过程中付出的成本F和风险补偿γ,农户才会申请贷款。对上式进行变换可以得到:

D[(F+γ+c+K)-(2K+c+KR)P]/(R-r)p

(6)

同理可知,加入风险补偿之后,贷款申请者的最低贷款限额同比提高,一部分本来满足第二种情况的农户被配给出信贷市场,这种配给方式为风险配给。我们可看出,由于贷款成本和风险配给提高了农户进入信贷市场的条件,部分有效农户会放弃向银行申请贷款,从而退出信贷市场。

(二)供给约束分析

以上皆为从农户的角度分析信贷需求约束,下面我们结合前面的假设再看银行对贷款需求的决策。由于农村信贷市场存在较为严重的信息不对称,银行在发放贷款的过程中不仅要承担甄别有效申贷者失误的风险,还要支付额外的筛选成本。假设银行能够有效甄别贷款申请者的概率为q,支付的筛选成本为H,如果银行愿意向该项目提供贷款,则贷款供给量为S。另设银行的存款利率为i,则有R>r>i。

1.在不考虑银行的成本的情况下,银行愿意向该项目提供贷款的条件是:

q(1+r-i)S+(1-q)(c-S-iS)0

(7)

即只有银行预期收益不小于0时,银行才愿意向该项目提供贷款。对上式进行变换得到:

[q(2+r)-(1+i)]S-(1-q)c

(8)

式(8)可以分为两种情况来讨论:当q[0,(1+i)/(2+r)]时,0⦤S⦤c(1-q)/[(1+i)-(2+r)q],即对应每一个概率q,银行愿意提供的贷款最大供给量为c(1-q)/[(1+i)-(2+r)q]。

当q[(1+i)/(2+r),1]时,Sc(1-q)/[(1+i)-(2+r)q]。此时不等号右边为负,但实际中贷款供给量大于等于0,故可以理解为当q[(1+i)/(2+r),1]时,银行愿意提供农户所需的贷款。

我们令F(q)=c(1-q)/[(1+i)-(2+r)q],则F(q)分别在区间[0,(1+i)/(2+r)]和[(1+i)/(2+r),1]内连续且可导。对F(q)求导可得:

F′(q)=c(1+r-i)/[(1+i)-(2+r)q]2>0

(9)

显然,由于信贷市场上信息不对称,银行因为面临无法收回贷款的风险q,故会实施信贷配给,减少贷款的提供量,随着q的增加,即银行面临的风险减小,银行放宽信贷额度限制。

2.一般来说,在农村信贷市场,银行不仅面临高风险的资金损失,还面临较高的甄别成本,考虑银行的成本H,则式(7)变为:

q(1+r-i)S+(1-q)(c-S-iS)H

(10)

即只有银行预期收益不小于它所支付的成本时,银行才愿意向该项目提供贷款。对上式进行变换得到:

[q(2+r)-(1+i)]SH-(1-q)c

(11)

我们令新的F(q)=[c(1-q)-H]/[(1+i)-(2+r)q],并将H作为一个固定值,但由于不等式右边的符号不定,故对函数的分析要按照不等式右边的符号来判断:

(1)当H≤(1-q)c时,不等式右边为负。此时函数F(q)的整体特征与情况1类似,但是在区间q[0,(1+i)/(2+r)]中,信贷F(q)曲线相比情况1整体下移,即银行所提供的贷款最高额度因为甄别成本而下降。相应的贷款供给区域为:S={S(q)|0⦤S(Q)⦤[c(1-q)-H]/[(1+i)-(2+r)q],q[0,(1+i)/(2+r)]},与情况1类似。在区间q[(1+i)/(2+r),1]中,F(q)曲线相比情况1上移。当q=1-H/c时,F(q)=0,F(1)=H/(1+r-i)>0,这说明随着q的增加,银行愿意提供的贷款也随着增加,但贷款金额须大于F(q),此时低于这一额度的小额贷款农户就受到供给约束。

(2)当H≥(1-q)c时,不等式右边为正。且在区间q[0,(1+i)/(2+r)]中,S⦤[H-c(1-q)]/[(1+i)-(2+r)q]⦤0。在区间q[(1+i)/(2+r),1]中,S[H-c(1-q)]/[(2+r)q-(1+i)]0,即对应每个概率q,银行所愿意提供的最低贷款额为[H-c(1-q)]/[(2+r)q-(1+i)]。另外我们可以得到:

(12)

F″(q)=2(2+r)[c(1+r-i)-H(2+r)]/[(1+i)-(2+r)q]30

(13)

当银行要承担的交易成本较大时,虽然识别概率提高,但是银行对所提供的项目贷款的最低额度有所限制,此时小额贷款的农户会被配给出信贷市场。从我国农村市场的实际情况来看,消费性贷款多为小额贷款,生产性贷款为大额贷款,消费性贷款较为容易被配给出正规信贷市场,这符合我国学者普遍认同的生产性贷款一般来自正规金融机构,消费性贷款来自民间借贷的实际情况(韩俊,2007;尹学群,2011)。同时,我国农村信贷市场的特征也从反向说明了银行在放贷过程中的交易成本过大的问题。

三、数据说明和变量选取

(一)数据说明

本文研究所用的数据来自中国家庭金融调查(ChinaHouseholdFinanceSurvey2011,CHFS),该调查从全国范围内详细考察了中国家庭金融微观层次的相关信息。考虑到正规金融机构的银行贷款大部分为生产性贷款,故本文主要分析农户生产经营时的信贷约束,并假设在需要生产性贷款时,银行贷款是农户的第一选择。在样本筛选过程中,我们从总体样本中去掉城镇家庭和各项缺失值,剩余2 262户有效样本,其中1 603户农户(70.87%)既没有银行贷款也没有其他渠道贷款,77户农户(3.4%)既有银行贷款又有民间贷款,89户农户(3.93%)只有银行贷款,493户农户(21.79%)只有其他渠道贷款,在没有银行贷款的农户中,有1 514户农户(72.23%)表示没有信贷需求,354户农户(16.89%)表示存在信贷需求但是没有申请,90户农户(4.29%)表示申请但被拒绝,138户农户(6.58%)表示曾经有贷款,但已还清。我们将既有银行贷款又有其他渠道贷款的农户归为受到部分数量配给,申请被拒绝的农户划分为受到完全供给约束。

为进一步考察农户的信贷需求约束,本文根据农户放弃申请银行贷款的原因对信贷约束类型进行了分类。由于在经济学中,需求是指能够支付成本的有效需求,故将选择了“不需要”和“利息太高”的农户归为不存在贷款需求。其次,我们把选择“不知道如何申请贷款”、“估计贷款申请不会被批准”的农户归结为农户对正规金融信贷的认知偏差,把“申请过程麻烦,条件太多”、“没有人情关系或人情费用过高”归为交易成本配给,把“没有担保或抵押物”和“担心还不起”归为风险配给。同时,农户也有可能由于正规金融机构的服务不完善放弃申请贷款,我们把这部分农户归为受到供给约束。

根据以上的识别机制,本文对农户信贷约束情况进行了汇总(见表1)。从表1可以看出,共有21.4%的农户受到信贷约束,其中13.75%的农户受到需求约束,7.65%的农户受到供给约束,供给型约束情况并不严重,多数农户是因为自身的认知偏差和成本、风险配给受到需求约束。

表1 样本农户信贷约束分布情况

(二)变量选取

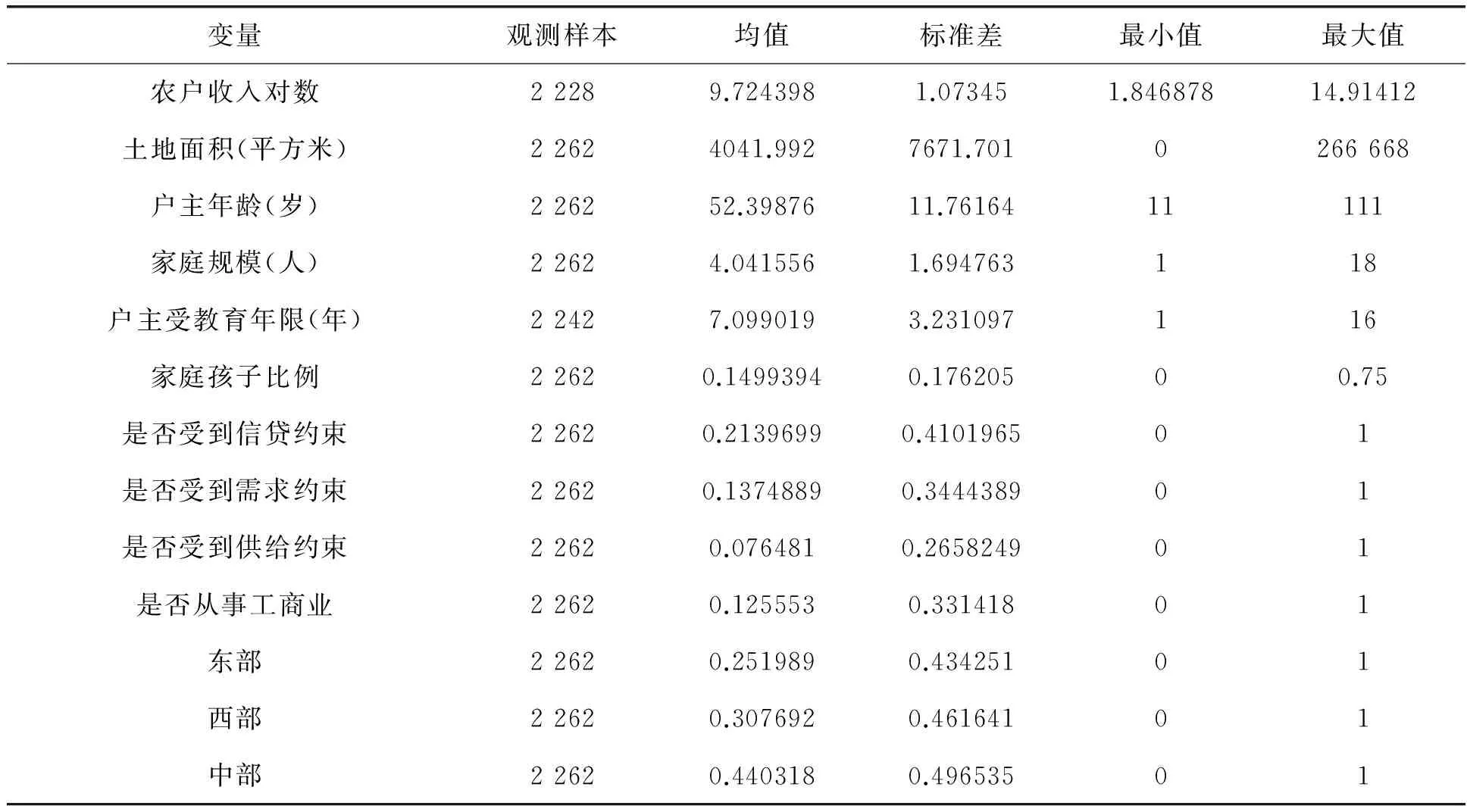

本文的被解释变量为样本农户家庭总收入的对数,包括生产性收入、工资性收入、转移性收入等,解释变量包括农户家庭特征(家庭规模、土地面积、家庭孩子人数)和户主年龄、受教育程度。另外,本文用中、东、西部地区虚拟变量来控制农户所在地对收入的影响。表2给出了相关变量的统计特征。

表2 变量的统计特征

注:户主的受教育年限分为六个等级:没上过学=1,小学=6,初中=9,高中/中专/职高=12,大专/高职以上=16;土地面积在这里指农用土地面积

四、实证分析

为了更加清楚的比对不同类型信贷约束对收入的影响,第一步我们先将“是否受到信贷约束”加入分位数回归方程进行回归,观察回归结果,模型如下:

Inincome=c++γCR+Xβ+ε

(14)

第二步,我们分为两个“是否受到需求约束”和“是否受到供给约束”虚拟变量进行回归,回归方程如下:

Inincome=c+μDR+λSR+Xβ+ε

(15)

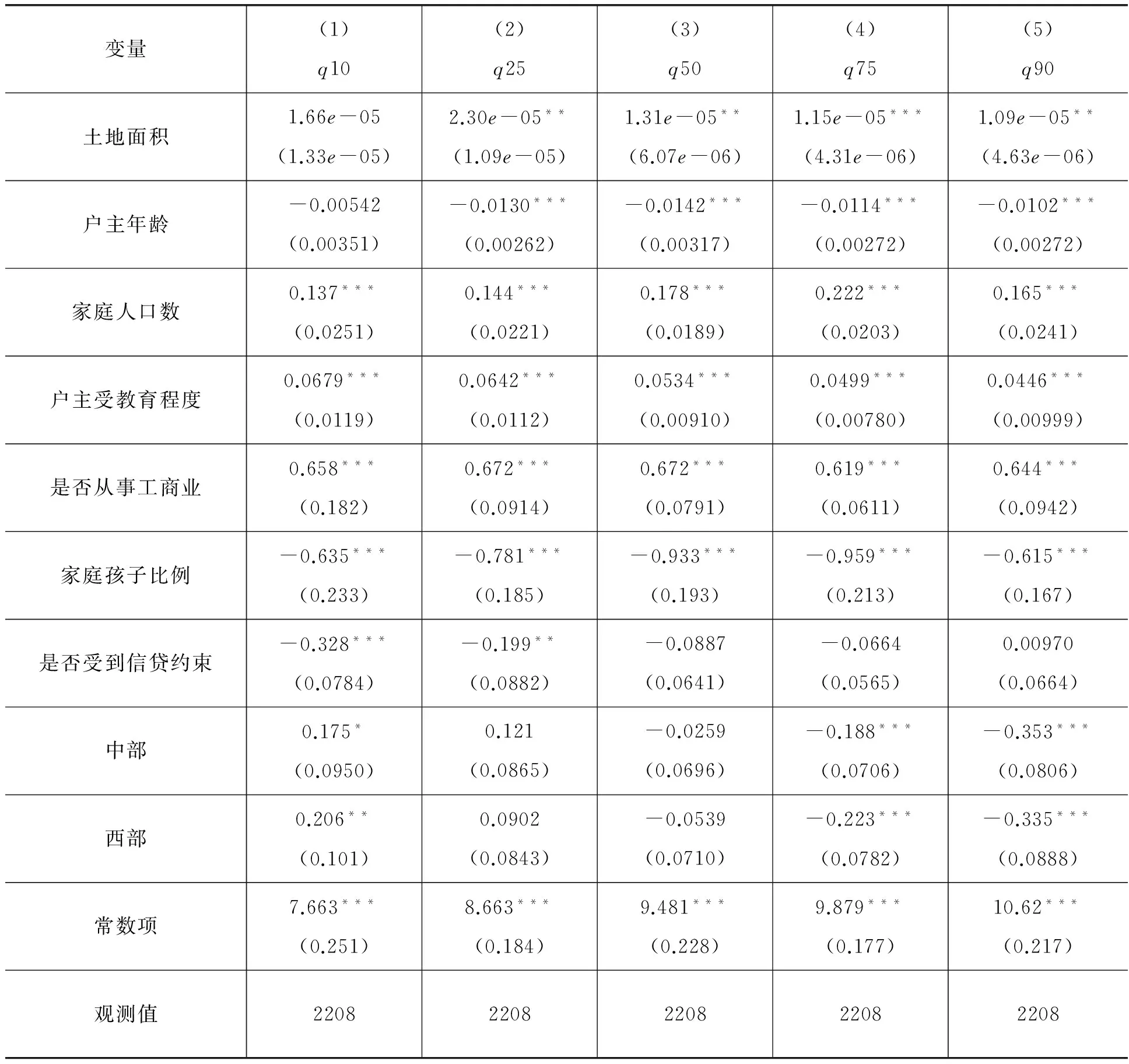

其中lnincome表示家庭收入的对数,X为代表家庭特征、户主特征和地区特征的控制变量,CR代表总体信贷约束,DR和SR分别代表需求约束和供给约束。我们利用stata13对式(14)回归得到:总体信贷约束的分位数回归结果,见表3。

表3 总体信贷约束的分位数回归结果

注:(1)***,**,*分别表示在1%,5%和10%水平上显著;(2)括号中为标准误

表3显示,控制变量在各分位数水平对农户收入的作用方向相同,且大部分都在1%水平上显著。其中户主年龄和家庭孩子比例对农户收入有明显的负向作用,且两个变量对收入的影响都呈现“倒U型”结构。从表3各控制变量的回归系数可以看出,相比其他变量,家庭孩子比例对农户收入影响最大。土地面积、家庭人口数、户主受教育程度、是否从事工商业等控制变量都对农户收入有明显的正向影响。土地面积对农户收入的影响显著说明种植业收入仍然是农户收入的重要组成部分,是否从事工商业对对农户收入的影响反映了经济结构对农户收入的作用。户主的教育程度对收入有显著的正向影响,且可以看出,教育对收入的影响在低收入水平最为明显,随着收入增加,影响力度减小,这说明提高低收入水平农户的教育程度能明显增加其收入。

本文的关键变量“是否存在信贷约束”在各分位数水平对收入的影响都为负,这与众多学者的研究结论一致。但是只有1/10和1/4低收入水平分位处回归结果的系数是显著的,且从回归系数来看,随着收入水平的提高,信贷约束对收入的影响越来越小。例如,在1/10分位处,受到信贷约束的农户要比没有受到信贷约束的农户收入少32.8%,这个收入差距是很大的,在1/4处,受到信贷约束的农户要比没有受到信贷约束的农户收入少19.9%,而在3/4分位处和9/10分位处收入差距分别缩小到了6.64%和0.97%。我们可以看出,低收入农户由于本身条件限制很容易被挤出信贷市场,加上对生产投入不足,本身的收入增长会受到的极大限制,而高收入农户相对来说较易获得贷款,信贷约束对其收入的影响并不明显,这就导致低收入农户收入增长迟滞,而高收入农户收入增长相对较快,农户之间的收入差距被拉大。另外,我们用F检验来验证各分位处“是否受到信贷约束”的回归系数是否相等,结果在1%水平上拒绝了原假设,与本文想法一致。

由于不同类型的信贷约束产生的原因不同,对收入的影响可能不相同,为分析需求和供给约束分别对收入的影响,我们进一步对式(15)进行分位数回归,回归结果,见表4。

表4 供需信贷约束的分位数回归结果

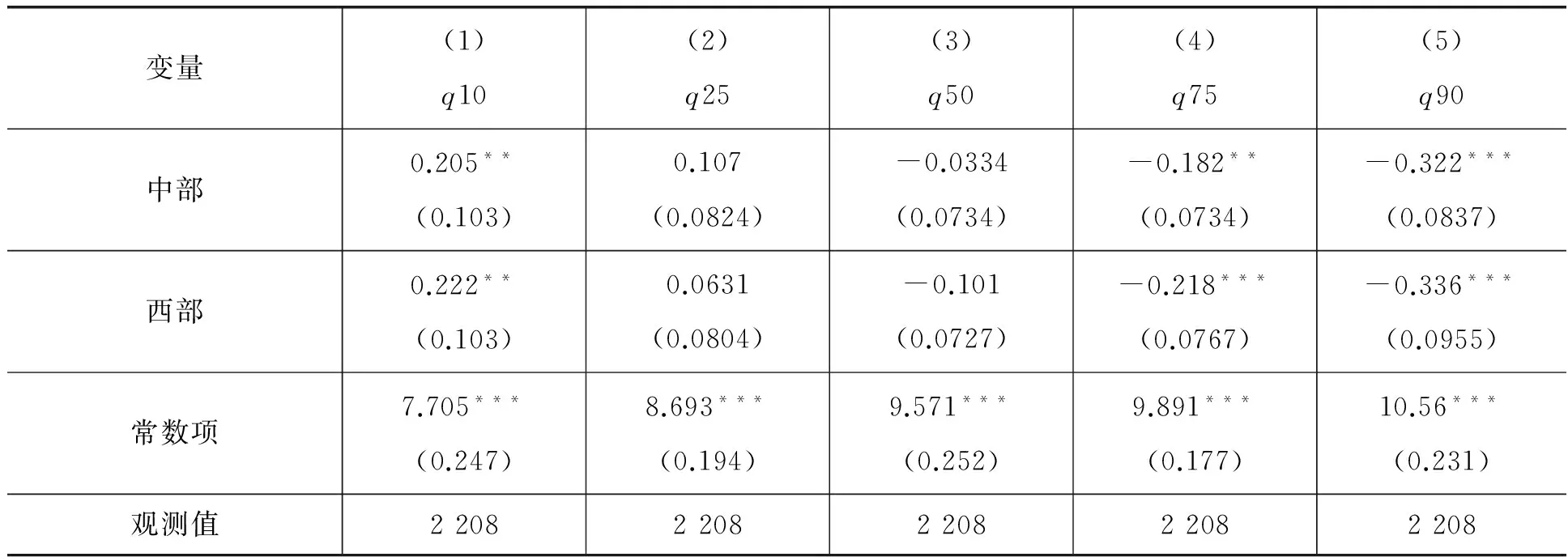

续表4

变量(1)q10(2)q25(3)q50(4)q75(5)q90中部0.205**(0.103)0.107(0.0824)-0.0334(0.0734)-0.182**(0.0734)-0.322***(0.0837)西部0.222**(0.103)0.0631(0.0804)-0.101(0.0727)-0.218***(0.0767)-0.336***(0.0955)常数项7.705***(0.247)8.693***(0.194)9.571***(0.252)9.891***(0.177)10.56***(0.231)观测值22082208220822082208

注:(1)***,**,*分别表示在1%,5%和10%水平上显著;(2)括号中为标准误

对比表3,我们可以看到,控制变量的回归系数和显著性并没有明显的变化,这也从一方面说明了模型的稳健性。与信贷约束不同,需求约束的系数在1/10、1/4、1/2和3/4分位处皆显著,且对收入有负向影响,虽然需求约束的系数在各分位处不同,但是在对各分位系数是否相等的检验中,接受了原假设,证明信贷约束对各收入水平的农户影响力度差距并不大。由此可见,相较于总体的信贷约束对收入的影响不断减弱,除了高收入农户,需求约束对收入的影响一直存在,并没有随着收入水平的提高而减弱,这也从侧面表明我国农村信贷市场中需求约束现象较为严重,来自农户自身的信贷约束很大程度上阻碍了农户创收。

供给约束对收入的影响在不同收入水平下区别较大。供给约束对收入水平两端的群体影响显著,而对中间收入阶层影响力度较小,更重要的是供给约束的回归系数符号随着收入的提高由负变为正,在低收入水平下,供给约束对收入有35.7%的负向作用,而在高收入水平下,供给约束对农户收入有35.7%促进作用。造成这种情况的原因很有可能是不同收入水平农户所受的供给约束的类型不同。对银行来讲,低收入水平农户由于自身条件限制缺乏足够的抵押品和担保,项目失败的风险更高,资金无法收回的风险更大,所以低收入农户的贷款申请往往被银行拒绝,面临完全的信贷供给约束,也就失去了扩大生产,摆脱贫穷的机会。一般来讲,高收入农户具有较高的人力资本和广泛的社会网络,本身资金较为充裕,使其更易成功,其贷款需求相对较大,银行往往对其实施数量配给,所以高收入水平的农户虽然受到了供给约束,但只要其借贷资金投向生产投资,就能很大程度上提高收入。另一方面,农户的储蓄资金远高于农户的贷款数,银行将较低收入农户的储蓄资金用来向高收入农户发放资金,在中间充当了“抽血机”的作用,也造成信贷约束反而对高收入农户有正向影响。相比低收入和高收入农户,中等收入的农户更容易获得所需资金,所受的供给约束较小,相应的对收入影响力度并不大。

综上所述,本文利用分位数回归模型估计出供需两种信贷约束对农户收入的影响,证明不同类型的信贷约束对收入的影响并不相同,更能反映农村信贷市场的真实情况。

五、结论及启示

本文利用中国家庭金融调查的数据,对信贷约束与农户增收之间的关系进行了实证分析。本文通过对信贷约束的划分建立农村信贷市场的理论模型,并对农户没有得到银行贷款的原因进行分类整理,得到农户受到的需求约束和供给约束的大小,并分别估计出其对不同收入水平的农户收入的影响。实证结果显示,需求约束对不同收入水平农户一直有显著的负向作用,供给约束对低收入和高收入农户的影响较大,对中等收入农户影响效果不明显,且供给约束会限制低收入农户的收入增长,提高高收入农户的收入水平。

本文的理论模型可以作为甄别不同信贷类型约束的依据,从而加深对信贷约束的了解。同时,由本文的实证结果可以看出,政府在对农村金融市场进行改革并进行普惠金融时,应当根据不同收入水平的农户制定差异化金融策略。首先,农户所受信贷约束还是比较严重,政府应该加大对农户的扶持力度,增加涉农贷款额。其次,相比供给约束,需求约束对农户收入的影响更严重且普遍,政府要改变农户信贷市场参与度低、提高农户收入,那么在改革金融机构的同时,还应该从农户入手,向农户普及银行借贷的途径,积极加强农户申请贷款的意识,鼓励其申请贷款。再次,对于不同的收入群体,政府要从不同方面入手,低收入农户面临来自需求和供给两方面较强的信贷约束,资金需求大部分只能通过民间借贷,增收比较困难,故对低收入农户政府不仅要普及金融知识,也要通过转移性支付或者提高低收入水平农户的信贷额度,提高该群体的资金获得;中等收入的农户所受的供给约束较小,主要是需求约束,故维持中等收入农户的信贷额,对中等收入农户着重培养贷款意识是一条很好提高该群体收入的途径;高收入农户主要受到数量配给,且有明显有正向作用,政府可以相应地减少对高收入农户的贷款额度,这部分群体的信贷约束力度较小,且贷款的边际效应也没有其他水平农户高。

[1]刘西川,程恩江.贫困地区农户的正规信贷约束:基于配给机制的经验考察[J].中国农村经济,2009,(6):37-50.

[2] 李锐,朱喜.农户金融抑制及其福利损失的计量分析[J].经济研究,2007,(2):146-155.

[3] 刘艳华,李明,辉敏敏.信贷配给与地区农民收入——基于SAR模型和SEM模型的实证分析[J].农业技术经济,2015,(6):27-35.

[4] 高帆.我国农村中的需求型金融抑制及其解除[J].中国农村经济,2002,(12):68-72.

[5] 韩俊.中国农村金融调查[M].上海:上海远东出版社,2007.

[6] 高洪民.中国不确定性信贷市场中的贷款供求微观机理分析——一个基于主观概率决策的信贷市场非均衡模型[J].财经研究,2006,(7):84-97.

[7] 王彬.农村金融抑制及制度创新——基于供需视角下的分析[J].河南社会科学,2008,16(4):62-65.

[8] 王小华.信用约束、信贷调节与农民收入增长[J].财贸研究,2015,(5):41-50.

[9] 王翼宁,赵顺龙.外部性约束、认知偏差、行为偏差与农户贷款困境——来自716户农户贷款调查问卷数据的实证检验[J].管理世界,2007,(9):69-75.

[10] 张龙耀,江春.中国农村金融市场中非价格信贷配给的理论和实证分析[J].金融研究,2011,(7):98-113.

[11] 程郁,韩俊,罗丹.供给配给与需求压抑交互影响下的正规信贷约束:来自1874户农户金融需求行为考察[J].世界经济,2009,(5):73-82.

[12] 余泉生,周亚虹.信贷约束强度与农户福祉损失——基于中国农村金融调查截面数据的实证分析[J].中国农村经济,2014,(3):36-47.

[13] 尹学群,李心丹,陈庭强.农户信贷对农村经济增长和农村居民消费的影响[J].农业经济问题,2011(5):21-27.

[14]BaydasM,MeyersR,Aguilera-AlfredN.DiscriminationagainstWomeninFormalCreditMarkets:RealityorRhetoric?[J].WorldDevelopment, 1994, 22(7):1073-1082.

[15]Boucher,Steve:EndowmentsandCreditMarketPerformance:AnEconometricExplorationofNon-priceRationingMechanismsinRuralCreditMarketsinPeru[DB/OL], 2002,http://www.agecon.ucdavis.edu.

[责任编辑:赵春江]

Discussion of the Relationship between Different Types of Credit Constraint of Farmers and Income in China

MA Han, HU Ri-dong

(School of Economics and Finance, Huaqiao University, Quanzhou 362021, China)

This paper, using the Chinese family financial data, constructs theoretic model of rural credit constraint from supplier and demander, and study the influence of different types of credit constraints on income by quantile regression. The results show that the credit restraint of demand is more serious than supply constraint. In addition to high income level of farmers, the demand constraint has significant negative impact on farmers at different income levels. Supply constraints has little effect on middle-income families, and has effect of opposite direction on low-income farmers and high income farmers. The government should pay more attention to the demand constraint, and implements different policy to different income farmers.

credit demand constraint; supply demand constraint; farmer income; quantile regression

2016-04-19

福建省自然科学基金项目(2013J01263);华侨大学研究生科研创新能力培育计划(1400206025)

马涵(1993-),女,硕士研究生,主要从事农业经济政策研究。

三农问题研究

F320.2

A

1671-7112(2016)05-0113-010

猜你喜欢

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

四川党的建设(2016年6期)2016-12-28 07:56:25

群众(2016年10期)2016-10-14 10:49:58

军营文化天地(2016年10期)2016-06-15 20:28:31

当代经济(2016年26期)2016-06-15 20:27:17

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

人生十六七(2015年6期)2015-02-28 13:08:38

商场现代化(2012年17期)2012-04-29 12:56:28