家庭金融风险资产的影响因素研究——基于中国家庭金融调查(CHFS)的实证分析

2016-10-18 07:52:03刘降斌张洪建杜思宇

哈尔滨商业大学学报(社会科学版) 2016年5期

刘降斌,张洪建,杜思宇

(哈尔滨商业大学 金融学院,哈尔滨150028)

家庭金融风险资产的影响因素研究

——基于中国家庭金融调查(CHFS)的实证分析

刘降斌,张洪建,杜思宇

(哈尔滨商业大学 金融学院,哈尔滨150028)

通过运用2012年中国家庭金融调查数据,采用Logit二元相应模型,从实证分析的角度探讨影响家庭金融风险资产的影响因素。研究表明,收入、受教育程度、性别对持有家庭金融风险资产产生正相关关系,而风险态度则对其呈负相关关系。其结论对国家政府积极引导家庭居民如何对资产进行更有效的配置具有建议性作用,并对经济发展提出相应的建议。

家庭金融风险资产;Logit模型;中国家庭金融调查

一、引言

资产从广义上分为实物资产和金融资产。金融资产是单位或个人所拥有的以价值形态存在的资产,是一切可以在有组织的金融市场上进行交易、具有现实价格和未来估价的金融工具的总称。金融资产通常包括安全资产和风险资产两种资产。风险资产又可进一步分为家庭金融风险资产和其他风险资产。家庭金融风险资产这个概念最早是在2006年由美国经济学家Campbell在美国金融年会上提出的,主要研究家庭闲置资产如何运用金融工具实现保值和增值。

研究家庭金融风险受哪些因素影响,对有效合理地配置金融资产具有重要影响。

我国经济飞速发展,家庭收入激增,金融市场体系不断完善,金融制度健全,金融产品涌现,家庭所持有的金融资产投资逐渐从银行存款转向收益率更高的金融产品,在此背景下,大力投资于股票、债券、基金、贵金属等金融风险产品组合,获取客观的收益,以此构成家庭收入的重要来源。这些资产不仅在家庭财产增值、提高家庭生活质量方面有不可替代的作用,而且也可作为货币的谨慎性需求,以此来预防难以预测的风险和获得更高收入,因此研究家庭金融风险资产的影响因素将有助于家庭制定正确的金融资产选择方案,有利于国家制定促进金融发展的经济方针。

国内外学者对家庭金融风险资产投资的影响因素进行了全面、深层次的分析,分别对人口统计变量、保险、风险态度等变量进行分析,但仍存在着一些纰漏,尤其是国内研究存在着一些不足。主要体现在以下几方面:首先是研究内容上,国内研究大多集中在宏观角度进行分析观察金融资产,对微观因素例如社会人口统计变量方面的研究甚少。其次是研究方法比较单一,国内外一般采用多元回归的方法,且检验也比较简单,不够严谨,得出的结论不甚相同。最后在数据选取上,国内论文采用外国数据,不符合中国国情,另外一些论文采用的是中国家庭金融调查(China Household Finance Survey,CHFS)数据库,但是数据相对比较陈旧,对近几年的家庭金融风险资产的影响效果不大。

本文利用2012年中国家庭金融调查(CHFS)的数据,着重从收入、年龄、受教育程度、性别、风险态度、是否持有保险等角度,运用实证分析(Logit模型)和规范分析相结合的方法来解释这些因素如何影响家庭金融风险资产选择。

二、文献综述

关于家庭金融风险资产的配置理论最早可以追溯到马科维茨创立的现代资产组合理论(Modern Portfolio Theory 简称MPT),该模型指导投资者如何进行最优的资产配置,在承受相同风险的情况下,以此来获得高收益。此后学者进行更深入的研究,特别是从2006年Campbell提出家庭金融风险资产后,研究深度和广度得以延伸,但主要还是集中在家庭金融风险资产配置的影响因素上。

关于收入情况,随着收入的增加,家庭金融风险资产比例会相应地提高。Vissing-Jorgensen(2002)、Angerer(2009)通过实证分析证明了劳动收入对居民风险资产产生影响[1]。Arrondel and Masson(2002)通过对法国的统计,证明了法国居民收入的风险性越大,将会投资更多的风险金融资产[2]。卢亚娟、蔡则祥(2014)经过实证分析,认为风险偏好、收入、社会保障年龄等因素显著影响着持有风险资产的比例[3],而刘建和、胡跃峰(2014)得出的结论是家庭金融风险资金与后代收入有着正相关关系[4]。宋光辉、柴曼莹(2003)明确指出家庭收入水平和经济状况是影响家庭金融风险资产的重要因素[5]。而之前的李建军、田光宁(2001)则认为金融性资产与收入有正相关关系,即随着收入的增加,居民持有金融风险资产数量也增加[6]。

关于年龄,部分学者认为年龄与持有风险资产比例呈倒“U”型关系,国外学者Bertaut(2000)利用美国的调查数据,进行实证分析得出,家庭的风险投资比例随着家庭决策者年龄的增加而上升。而国内学者史代敏、宋艳(2005)通过建立Tobit模型分析出家庭金融风险资产总量的影响因素,年龄、教育、收入等都通过了显著性检验,即表明年龄对风险投资具有显著性影响[7]。

关于性别,学术界基本达成共识:男性持有风险资产的概率远远大于女性持有风险资产的概率。美国学者Barder和Odean(2001)的研究显示,男性投资者持股比例远大于女性投资者的持股比例[8];何兴强(2009)通过实证检验,在控制背景风险因素后,发现男性投资者风险投资的概率略低于女性,但是并没通过平稳性检验[9]。

对于金融风险资产的充分认识和有效处理,需要具备专业知识才能解决,因此受教育程度也成为影响是否持有资产的重要因素。家庭风险资产概念的提出者Campbell(2006)在研究中证明了两者成正相关关系[10]。吴卫星、齐天翔(2007)利用Probit模型分析得出受教育程度明显影响着家庭风险资产的比例[11]。

关于风险态度,风险态度主要分为风险偏好型、风险中立型、风险保守型,研究不同风险态度对金融资产投资的影响:Gollier(2001)研究证实,居民风险偏好程度不同,导致其持有的金融风险资产组合有所不同[12]。王美今、孙建军(2004)认为,投资者对风险的偏好程度不同,对股市价格波动会产生显著性的影响,当偏好程度加强时,其持有的风险资产会增加[13]。唐英凯(2006)指出,投资者对风险的偏好程度越高,其在资产配置中金融风险资金则越高。

关于保险,吴庆跃、周钦(2015)指出,医疗保险显著影响金融风险资产的配置[14]。城镇职工医疗保险家庭的风险资产投资可能性远远大于其他医疗保险的家庭,换句话说,医疗保险水平越高,家庭股市的参与度则越强,家庭金融风险资产的投入量越大。Attanasio&Brugiavini(2003)研究了意大利和英国养老金财富的外生变量对家庭储蓄率的影响,发现两者存在负相关关系,即养老财富越大,家庭储蓄率越小,风险资产投资将会增加,保险与风险资产投资存在正相关关系[15]。

三、实证分析

(一)样本的选取

本文的数据取自中国家庭金融调查(China Household Finance Survey,CHFS)数据库,它是西南财经大学中国家庭金融调查与研究中心进行的一项全国性的调查。是对我国除了新疆、西藏、内蒙古和台湾之外的25个省、80个县市、320个社区进行的金融数据调查,共收集了8 438户,覆盖比较广泛。它涉及家庭的各个方面,包括人口统计学特征、资产与负债、保险与保障、支出与收入等部分,这些调查对家庭金融进行全面系统深刻地刻画。本文选取的是2012年的CHFS数据。

(二)计量模型的选取和设定

本文选取Logit模型(也被称为“评定模型”“分类评定模型”,又称Logistic Regression,“逻辑回归”),作为最早的离散选择模型,已得到广泛的应用。利用Logistic回归模型建立金融风险资产模型,通过概率来解释自变量对因变量的解释程度,以此来判断家庭持有金融风险资产的概率:

(1)

因为本文研究的问题是家庭金融风险的选择,只有两种结果,选择或者不选择。因此,模型中的因变量应设置为虚拟变量,建立二元Logit模型。用极大似然估计的方法进行迭代找出自变量系数的最优值,假设选择家庭金融风险的概率设为P,Xi分别表示影响家庭金融风险资产的因素。假设ε服从Logistic分布,分布函数为F(X)=1/(1+e-X),有:

(2)

因此Logit回归模型可以表示为:

(3)

其中,P为选择金融风险资产的概率,为方程ε的常数项,βk为自变量的系数,xk是影响因变量(家庭金融风险资产选择)的影响因素,包括收入、保险、性别、年龄、受教育程度、风险态度等。

(三)变量的处理

本文选取的是2012年中国家庭金融调查的数据,共8 438组数据,由于其中可能存在着各种错误、缺失项,会对模型产生一定的影响,因此应进行数据的筛选。在数据筛选过程中,将年龄规定到18岁到65岁,避免低龄以及退休导致数据样本增加产生误差;排除低保户以及低收入人群,充分考虑实际情况;排除缺失值;排除明显错误的数据。

1.是否持有家庭金融风险。这里用inv_asset表示,用虚拟变量来表示,凡是持有股票账户、债券、期货等金融工具的记为1,否则取值为0。

2.医疗保险指标。这里也将医疗保险指标设置为二元变量,命名为ins_me户主拥有任何一种社会保险,则取值为1,否则取值为0。社会保险包括公费医疗、城市职工保险、新型农业合作医疗保险或者其他保险。之所以采用这个指标,主要是因为对持有金融风险资产的影响很大。

3.风险态度(atti_risk),根据CHFS的调查问卷,将风险态度分为“不愿承担任何风险”、“略低风险、略低回报”、“平均风险、平均回报”、“略高风险、略高收益”、“高风险、高收益”五类,本文根据投资学中的投资偏好理论对风险态度进行进一步分类,分为风险保守型、风险中立型、风险偏好型,并依次赋值为3、2、1。

4.收入情况。用income表示,在李涛、郭杰(2009)研究金融资产与收入的关系时发现,由于风险资产的持有量会随着收入的增加而增加,但是两者之间没有明显的线性关系,因此引入变量、收入的平方(income_sq)来解释可能产生的非线性[16]。

5.社会人口统计量。性别用gender表示,这里采用虚拟变量,男性取值为1,女性取值为0。受教育程度,这里用edu表示,参考何兴强(2009)在经济研究上对受教育程度的处理[9],即未上过学时赋值为0,扫盲班、小学、初中、高中、中专、大专、大学本科、研究生及以上分别赋值为1、5、8、11、14、15、18和22。年龄用age表示,考虑到居民年龄对投资概率的非线性影响,这里我们引入年龄的平方age_sq表示。

因此,根据上述变量的设定,我们可以设立Logistic回归模型,如下式:

(4)

(四)模型的建立

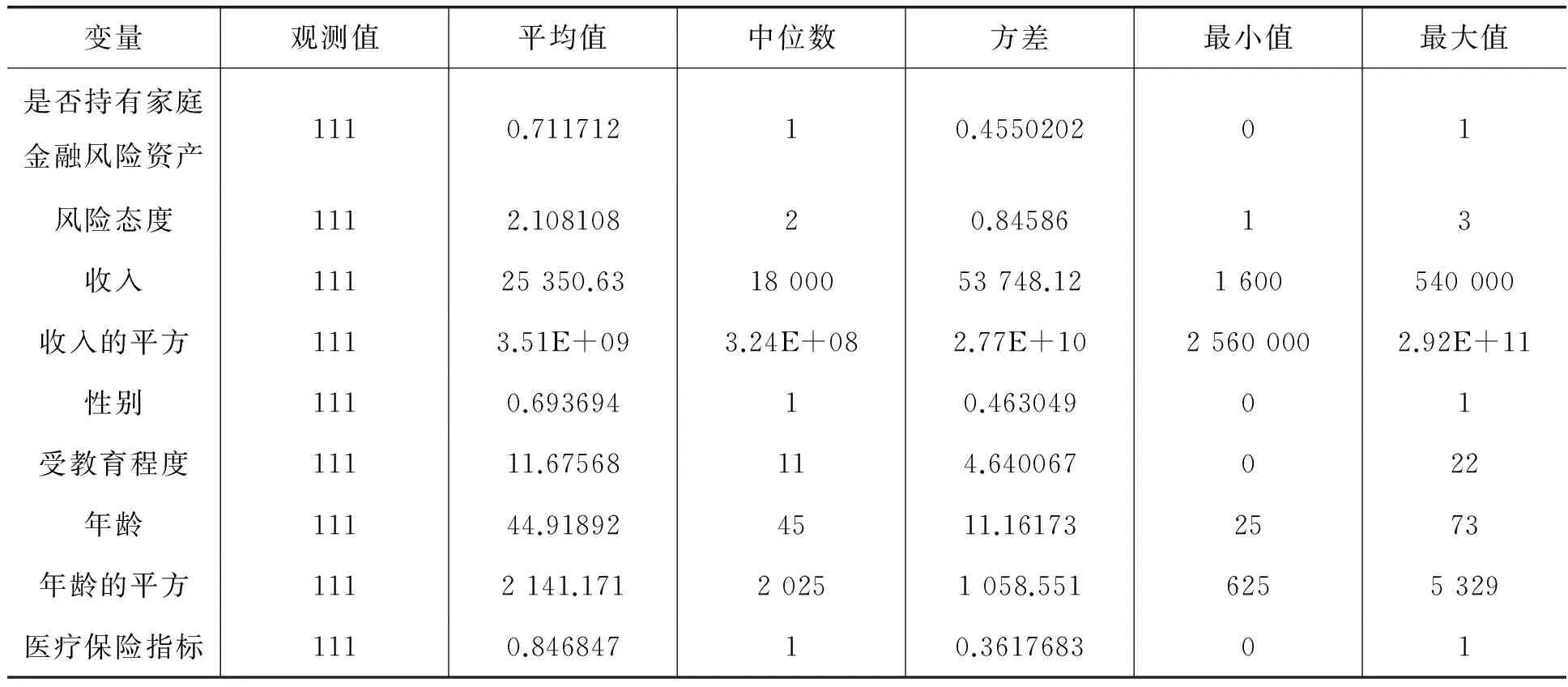

1.数据的基本特征

利用计量软件,对上述变量进行归纳总结,分别作出平均值、中位数值、标准差、变异系数(平均值与标准差之比)、最大值、最小值和观测值,具体数值见表1。

表1 主要回归变量的统计分析

从表1中,我们发现仅有71%的家庭持有家庭金融风险资产。84.68%的家庭都进行了投保,因为这里包含了社会医保以及商业保险,覆盖面比较广,因而我国投保率会很高。另外,样本的均收入为25 350.63元,受教育程度更多地偏向于高中水平,样本居民的年龄大多集中在45岁左右,性别分布比较均衡,稍微偏向于男性。另外,在这里需要说明一下,收入相差比较多,最少的为1 600,最大的为540 000,对家庭金融风险资产的预测会产生一些误差影响,因此这里需要剔除一部分数据,采用统计学方法将数据排列,分别剔除前5%、后5%的数据,这样会减少数据的不合理性,对结果的预测更加准确。之后对变量进行自相关性检验。

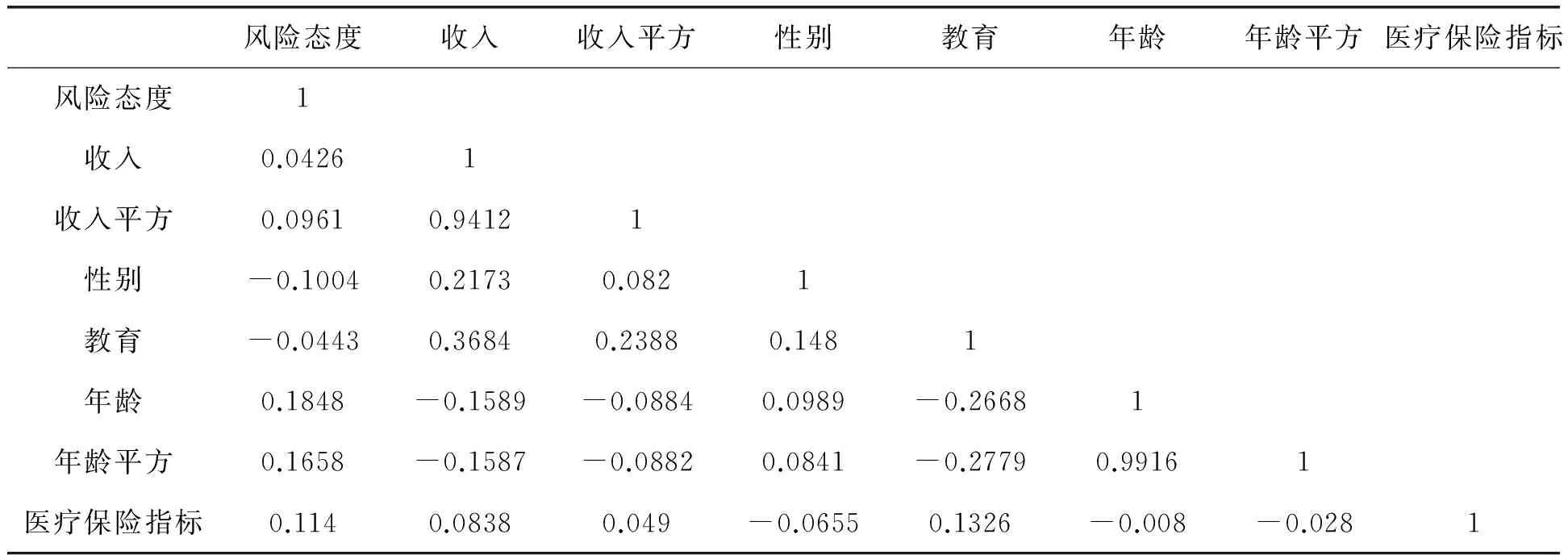

2.自相关性检验

从表2中,可知各变量之间的相关性系数大部分集中在0.1-0.3左右,说明相关性很低,相互影响程度比较弱,结果比较可靠。但是还有一些相关性系数很大,例如income、income_sq、age和age_sq的相关性系数很大,因为income_sq是income的平方、age_sq是age的平方,这两者本身存在相关性,对结果影响不大。

表2 各变量之间的自相关系数表

3.家庭金融风险资产的二元选择模型建立

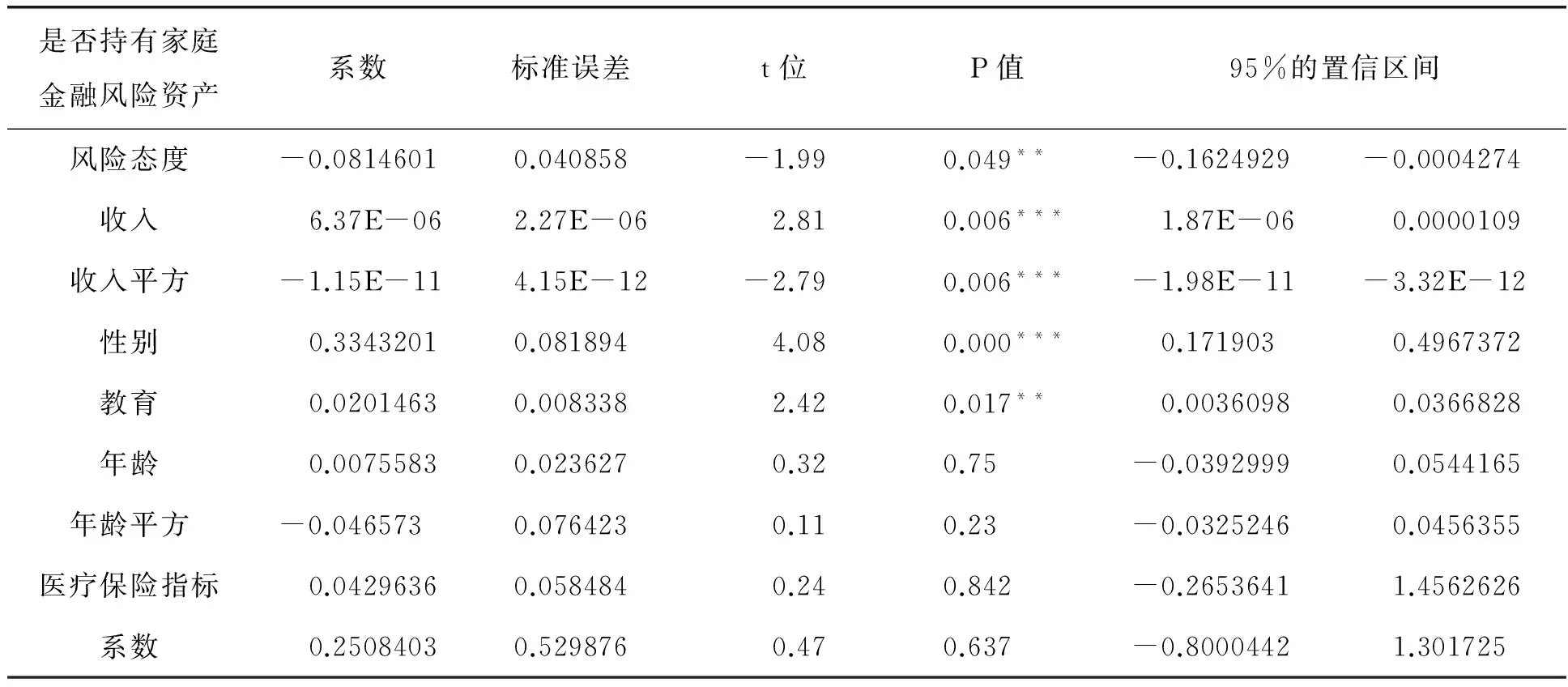

家庭金融风险资产所采用的样本数为111个,我们采用的是Logit模型,即通过最大似然函数,当从模型总体随机抽取n组样本观测值后,最合理的参数估计量应该使得从模型中抽取该n组样本观测值的概率最大,所对应的最大似然函数值最大,此时作出来的函数是最精确的,在此基础上模拟出最佳的拟合回归曲线。因变量inv_asset(家庭金融风险资产的选取)、自变量为income(收入)、income_sq(收入的平方)、gender(性别)、edu(受教育程度)、age(年龄)、age_sq(年龄的平方)、ins_me(受保险用户)。运用STATA计量软件进行模拟,通过7次最大似然函数推演,结果显示,到第六次后,最大似然函数Log likelihood (6)= -16.578973,与第七次最大似然函数时的最大似然函数Log likelihood (7)同样是-16.578973,说明到第六次之后得出来的是最优解。因此,下面的系数是值得信赖的。通过Stata软件进行Logit模型的计量,得出因变量与自变量的相关系数,见表3。

4.实证分析

常数项存在对是否持有家庭金融风险资产并没产生明显影响,另外带星号P值的变量即风险态度、收入、性别、教育。这四者对是否持有家庭金融风险资产产生特别明显的影响,其中收入和性别在99%置信区间下对是否持有家庭金融风险资产的影响是十分显著的,风险态度和受教育程度在95%的置信区间下对持有金融风险资产的影响是显著的。

表3 影响家庭金融风险资产选择因素的实证分析

注:***、**和*分别表示置信度>99%、>95%和90%

5.实证模型的检验

为确保得出的结果可信,我们需要进行异方差检验。存在异方差时,表明方差与解释变量有关,虽然参数的估计仍然无偏,且基于变量的预测也是无偏的,但是方差会增大,导致参数估计量无效,从而对Y的预测也将不是有效的,预测因变量的精度也会下降。根据怀特检验,经过计算出来的LR chi2(7)为100.05。Prob > chi2=0.0000,说明在95%的置信区间下,接受H0假设,拒绝备择假设,说明不存在异方差,即参数估计量是合理有效的。对于多元线性回归模型,在对每个回归系数进行显著性检验之前,应该对回归模型的整体做显著性检验。需要用到的是F检验,F (8,102) =10.79,Prob > F= 0.0000,P值很小,说明能够通过F检验,即每个回归系数对整体是显著的。Root MSE=0.34773,则说明残差对整体的解释为0.34777,模型因素对整体的解释为65%,在可以接受的条件下,因此符合具体情况。另外,在分析数据和Logistic回归分析,等效的统计R2不存在,从逻辑回归模型估计的最大似然估计通过一个迭代过程到达。他们没有计算最小方差,因此OLS方法拟合度不适用。然而,评价Logistic模型的拟合优良度,Stata给出了一个类似R2的指标,其数值也是在0~1之间,拟合程度随着Stata给出的数值的增加而显著。本文中的Pseudo R2=0.7503,且在调查问卷的数据不确定性的条件下得出的,预期的拟合程度值应该相应比普通值低一些,由此充分说明了数据拟合度较好。因此,我们可以确定影响家庭是否持有金融风险资产是受风险态度、收入、性别、教育等方面的影响。具体检验结果见表4。

表4 实证模型检验

(五)家庭金融风险资产持有行为的实证结果分析

从上述的实证分析中我们可以得出,收入、性别都是在99%的置信区间内对持有家庭风险资产产生了明显影响,且影响都为正向,即收入越多的、性别为男性的、受教育程度越高的、其持有的家庭金融风险资产的概率则越高,而风险偏好、受教育程度则是在95%的置信区间内对是否持有家庭风险资产产生明显的影响,但是在风险偏好与家庭金融资产选择的关系上则呈负相关关系,主要原因在于这里取决于风险偏好作为虚拟变量的确定,这里将风险偏好型取值为1,风险中立型选择为2,风险保守型选择为3,因而带入Logit模型中会出现负相关的关系。

1.风险态度

根据上述的实证分析,风险偏好系数在99%的置信区间下显著,这说明风险态度对家庭是否持有风险资产有明显的影响,因为家庭金融风险资产本身就是高风险高收益的一项特殊资产,在很大程度上取决于对风险的偏好程度。系数相对比较低,这是由我国国情所决定的,以及我国金融市场的不确定性、高风险低回报等情况决定。

2.收入

无论从理论上来讲,还是从实证分析角度来说,抑或是从我们日常认识角度来看,是否持有家庭金融风险在很大程度上取决于收入的多少。高收入的家庭持有金融风险资产的概率会高,低收入的家庭则恰恰相反。跟前面变量选取时,提到的李涛研究的结果是一致的。

3.性别

从上述实证分析中,我们不难看出,性别对家庭选择金融风险资产产生明显的正比例关系,男性比较偏向于高风险高收益的金融资产,而女性则比较保守,偏向于低风险低收益的风险资产。

4.受教育程度

在实证中得出,两者存在着正相关关系,即随着教育年龄的增加,持有家庭金融风险资产的概率将会大大增加。这与传统的理论不谋而合,理论上,受教育程度越高,对风险资产的认识就会更加全面,减少风险的方法也多,而在此基础上,受教育程度将会有更高的几率持有风险金融资产。

5.年龄

传统上认为年龄与持有风险资产将会有倒U关系,即中青年人所持有的家庭风险资产较多,而年轻人、老年人则相对持有的少。但是在统计检验上则相当不明显,因此我们不能武断确定年龄对家庭金融风险资产具有倒U关系。

6.保险程度

通过实证分析,显示保险对持有风险资产的概率并不明显,何兴强(2009)在经济研究上表明了健康状况对居民的投资概率影响不明显[9],享受医保社保或者购买商业保险却提高投资率,这里我们选取的是将凡是有保险的都设定为1,因此占了87%的概率,受保范围比较广,对是否持有风险资产并没产生十分明显的影响,但总的来说,持保险的对相应的增加家庭持有风险资产的概率。

四、结论和政策建议

(一)结论

本文运用2012年CHFS(中国家庭金融调查)研究数据,运用Logit模型,对家庭金融风险资产的影响因素进行了实证分析,得出收入、风险偏好、性别、受教育程度等方面对家庭金融资产产生明显且重要的影响,另外,保险、年龄也对持有风险资产概率有一定的影响,但是不是特别明显。

(二)政策建议

目前,我国金融体制不完善,法律制度不健全,金融市场还处于发展阶段,但金融行业是国家发展的基础行业,它的发展关系着国民经济的发展,更直接关系到人民生活水平的提升。因此,提高投资者的投资热情至关重要,需从家庭金融风险资产的影响因素考虑。

首先,需加大对基础教育的投入力度,提高公民的受教育程度,加快金融人才培养。国家还应针对性地提高在职金融行业人才的专业水平和综合素质水平,多进行跨国人才交流以吸取国外经验。其次,应该扩大医疗保险的覆盖面,减少保费,这将有助于增加对金融风险资产的投资。再次,应该稳定并增长居民的收入,使投资者利用更多的闲置资产进行投资,有利于加快金融行业的发展。最后,国家应该制定相关宏观政策,增强投资者的信心,这有利于促进金融界的繁荣。

[1] Vissing-Jorgensen, A. 2002,“Towards an Explanation of Household Portfolio Choice Heterogeneity : Nonfinancial Income and Participation Cost Structures” NBER. WP8884.

[2] Arrondel, L . and Masson, A. , 2002,“Stockholding in France” , in Stockholding in Europe , Guiso L . , Haliassos M . and T.Jappelli eds,Palgrave, Hampshire.

[3] 卢亚娟,蔡则祥.我国居民储蓄—投资转化问题分析[J].商业研究,2004,(11):65-68.

[4] 刘建和,胡跃峰. 基于家庭金融性资产与借贷规模的居民收入代际传递研究[J].海南金融,2014,(3):4-9.

[5] 宋光辉,柴曼莹. 中国居民金融资产增长和金融结构分析[J].华南理工大学学报:社会科学版, 2003, 5(2):67-70.

[6] 李建军,田光宁.我国居民金融资产结构及其变化趋势分析[J].金融论坛, 2001, 6(11):2-8.

[7] 史代敏,宋艳. 居民家庭金融资产选择的实证研究[J].统计研究,2005,(10):43-49

[8] BM Barber,T Odean.The Internet and the Investor[J].Journal of Economic Perspectives, 2001, 15(1):41-54.

[9] 何兴强. 背景风险与居民风险金融资产投资[J].经济研究,2009,(12):119-130.

[10] Campbell,J.Y.,and L.M. Viceira,1998.“Who Should Buy Long-Term Bonds?”,NBER Working Paper 6801.

[11] 吴卫星,齐天翔. 流动性、生命周期与投资者向异性——中国投资者行为调查实证分析[J].经济研究,2007,(2):97-110.

[12] L Eeckhoudt,C Gollier,N Treich.Optimal consumption and the Timing of the Resolution of Uncertainty[J]. European Economic Review, 2005, 49(3):761-773.

[13] 王美今,孙建军.中国股市收益、收益波动与投资者情绪[J].经济研究, 2004,(10):75-83.

[14] 吴庆跃,周钦. 医疗保险、风险偏好与家庭风险金融资产投资[J].投资研究,2015,(5):18-32.

[15] Attanasio,O.P. ,and A. Brugiavini ,2003 ,“Pension Wealth and Household Saving: Evidence from Pension Reforms in the United Kingdom”, American Economic Review ,Vol.93(5) , 1949-1521.

[16] 李涛,郭杰. 风险态度与股票投资[J].经济研究,2009,(2):56-67.

[17] 邹红,俞开志. 我国城镇居民家庭的金融资产选择特征分析——基于6个城市家庭的调查数据[J].工业技术经济,2009,(5):19-22.

[18] 胡胜,朱新蓉. 我国上市公司信用风险评估研究——基于Logit模型的分析[J].中南财经政法大学学报,2011,(3):38-41.

[19] 陈国进,姚佳. 家庭风险性金融资产投资影响因素分析——基于美国SCF数据库的实证分析[J].金融与经济,2009,(7):27-29.

[20] 李波. 中国城镇家庭金融风险资产配置对消费支出的影响——基于微观调查数据CFPS的实证分析[J].国际金融研究,2015,(1):83-92.

[21] 王聪,田存志. 股市参与、参与程度及其影响因素[J].经济研究,2012,(10).97-107.

[责任编辑:邹学慧]

The Influence Factors of Family Financial Risk Assets——Analysis Based on the China Household Finance Survey

LIU Xiang-bin,ZHANG Hong-jian,DU Si-yu

(School of Economics and Finance,Harbin University of Commerce,Harbin 150028,China)

in this paper, by using the 2012 China Household Finance Survey and using Logit corresponding model, from the perspective of empirical analysis to explore the influence factors of family financial risk assets. Research shows that income, education, and gender have positive correlation with family financial risk assets, and the risk attitude has a negative relationship with them. The conclusion draw that the national government should actively guide the family residents to make more efficient allocation of assets, and put forward some suggestions for the economic development.

the risk of family financial assets; logit model; china household finance survey

2016-05-08

教育部人文社会科学研究规划基金项目(10YJA790115);黑龙江省哲学社会科学研究规划重点项目(13A001);黑龙江省哲学社会科学研究规划项目(13B024);黑龙江省经济社会发展重点研究课题(15118);哈尔滨商业大学博士科研启动项目(13DW019);哈尔滨商业大学研究生创新科研项目(YJSCX2015-368HSD)

刘降斌(1968-),男,教授,博士研究生导师,主要从事金融理论与政策研究;张洪建(1992-),男,金融学硕士研究生,主要从事金融理论与政策研究;杜思宇(1993-),女,金融学硕士,主要从事金融理论与政策研究。

金融理论与实务

F830.591

A

1671-7112(2016)05-0003-08

猜你喜欢

大社会(2020年3期)2020-07-14 08:44:16

当代陕西(2019年15期)2019-09-02 01:52:08

商周刊(2018年19期)2018-10-26 03:31:24

能源(2017年7期)2018-01-19 05:05:02

辽宁经济(2017年12期)2018-01-19 02:34:01

山西农经(2016年3期)2016-02-28 14:23:54

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

现代企业(2015年4期)2015-02-28 18:49:30

当代经济科学(2015年2期)2015-02-03 03:00:44

自动化博览(2014年12期)2014-02-28 22:34:40