产业技术水平视角下R&D资本对全要素生产率影响的实证分析

2016-10-18 01:22伏玉林沈筠彬华东理工大学理学院华东理工大学商学院上海007同济大学经济管理学院上海0009

商业经济研究 2016年18期

■ 夏 雨 伏玉林 沈筠彬(、华东理工大学理学院 、华东理工大学商学院 上海 007 、同济大学经济管理学院 上海 0009)

产业技术水平视角下R&D资本对全要素生产率影响的实证分析

■ 夏雨1伏玉林2沈筠彬3(1、华东理工大学理学院2、华东理工大学商学院上海2002373、同济大学经济管理学院上海200092)

本文基于产业技术水平视角,采用2001~2007年中国工业企业大规模面板数据集,实证分析了制造业企业R&D资本对全要素生产率的影响。在考虑到R&D投入自选择效应的基础上,控制市场、产权和出口等因素的影响,结果表明:样本期内企业R&D资本对全要素生产率存在显著正效应,高技术产业的R&D产出弹性显著大于非高技术产业的R&D产出弹性,高技术产业中R&D资本对全要素生产率的促进作用更大。

自选择效应R&D资本全要素生产率

引言

改革开放以来,中国的工业化和经济发展取得了举世瞩目的成就。在国际市场上,中国的主要加工制造业虽然被视为新崛起的强劲竞争对手,但是其全球竞争力却主要来自于创新之外的过度资源投入,并引发了严重的资源环境问题。据2007年中国工业企业数据库的336768家企业的统计资料显示,绝大多数制造业企业仍然没有研发支出、不具备研发主体地位,研发活动主要集中在10.16%的少数企业中,产业技术水平差异非常明显。从技术经济的角度看,中国制造业企业的R&D对于提高企业生产率的作用究竟怎样?在不同技术水平的产业间,R&D投入对于提升企业生产率是否存在显著差异?本文旨在采用微观大规模面板数据集对这些问题展开实证研究。

文献回顾

R&D投入是企业加强核心竞争力的重要手段,企业通过研发投资可以加强技术融合、降低成本、缩短生产周期,利用新技术和新产品提高产出效率。自20世纪60年代以来,很多学者考察了R&D投入对产出增长的积极影响(Griliches,1964;Mansfield,1965;Griliches,1979;Aghion,1992)。近年来,虽然大量文献采用产业层面数据和不同研究方法测度了R&D投入的产出弹性,但鲜有文献从产业技术水平的视角,采用企业层面数据测算和比较中国制造业企业全要素生产率的差异。

在产业层面上,Verspagen(1995)基于1973~1988年9个主要OECD成员国15个产业数据和标准Cobb - Douglas生产函数,分析了R&D投资对工业增加值的影响,并运用OECD分类标准划分三类部门,发现高技术产业R&D投入对企业产出具有积极影响,中低技术产业部门的影响则不显著。此外,Griffith 和Redding(2004)采用OECD产业面板数据的研究发现,R&D投入对于创新和技术赶超有着重要意义,但由于没有考虑到R&D的吸收能力,基于美国数据的研究低估了R&D的投入回报。

在企业层面上,Griliches(1980)采用美国1959~1977年企业数据来测算R&D产出弹性,约为0.07; Cuneo和Mairesse(1984 )采用法国1972~1977年182家有R&D投入的企业数据来测算R&D产出弹性,约为0.2,并比较了法国与美国企业R&D投入产出关系;而Hansen和Madsen(2000)采用日本企业数据来测算R&D产出弹性,在0.2-0.56之间;Potters(2010)采用2000~2005年欧洲532家企业面板数据所估计的R&D产出弹性,从低技术部门到高技术部门弹性单调增加,范围处于0.05-0.16 。新近的研究采用1990~1999年西班牙制造业企业面板数据,证实了R&D投入是解释企业生产率差异的重要因素(Doraszelsk,2013)。这些基于微观层面数据所测算的R&D产出弹性有较大差异,而且大多以高技术产业为研究对象,但讨论制造业企业R&D投入对生产率贡献的跨部门差异的文献屈指可数。

虽然绝大多数研究表明,高技术产业R&D投入具有更高的生产率,也有些研究发现,非高技术产业尽管R&D投入较少,但由于整个市场技术改进的溢出效应而使其获得了技术提高,同时高技术产业的边际报酬递减,因此非高技术产业的回报并不一定低于高技术产业(Mairesse和Mohnen,2001;Von,2005)。那么,中国制造业的高技术部门与非高技术部门R&D投入回报是否存在显著差异?因此,按照技术密集度对中国制造业部门作出适当分类,分别考察R&D投入与生产率的关系十分必要。

近些年,有关中国企业R&D投入对生产率影响的文献逐渐增多。Hu(2001)采用1995年北京市海淀区813个高技术企业样本,研究发现私人R&D投入的产出弹性约为0.32。Hu (2005)采用中国1995~1999年每年约10000家大中型制造业企业数据,测算的R&D产出弹性约为0.027-0.029,在把所有产业划分为高技术和非高技术两个样本后,高技术产业的R&D产出弹性为0.064,非高技术产业的R&D投入对生产率无显著影响;Jefferson(2006)采用中国1997~1999年5451个大中型制造业企业面板数据,研究发现R&D产出弹性约为0.24。这些研究有助于认识中国企业R&D投入对生产率的贡献,但也存在一些局限性。例如,企业是否进行R&D投入带来的自选择效应,可能导致估计的产出弹性有偏误(Hu,2001;Hu,2005;Jefferson,2006);由于数据获得性问题,中国R&D存量的计算通常比较困难,有的研究还使用R&D流量进行估计(Hu,2001),特别是绝大多数研究只关注生产函数中可直接观察到的各要素对产出增长的贡献,而忽略了不可观察到的技术进步、资源配置方式、专业化、组织创新、生产创新等因素对产出增长的贡献,而这些因素刚好反映了中国经济转型期制造业部门的内在变化。针对上述问题,本文将采用微观大规模面板数据集重新估计企业R&D资本对全要素生产率的影响。

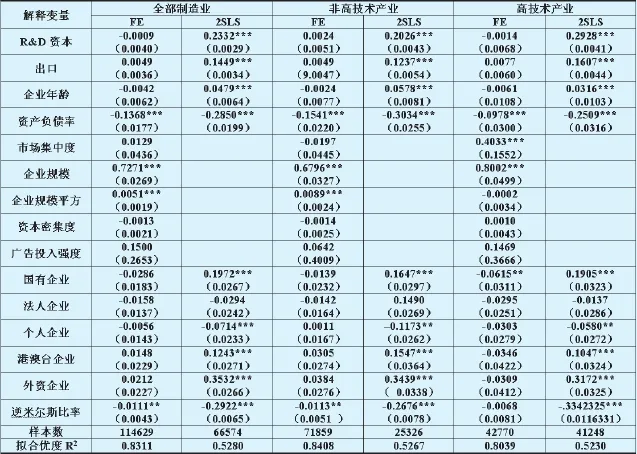

表1 全要素生产率影响因素分析

数据、变量与方法

(一)产业分类

本文数据来源于国家统计局2001~2007年的中国工业企业数据库,它涵盖了全部国有和年主营业务收入500万元及以上的非国有工业法人企业的大规模面板数据集,截止2007年,共收录了33万多家工业企业。2001~2007 年,中国工业企业数据库包括 2228733个观测值,提供了全部国有和规模以上工业法人企业的基本情况、财务及盈利状况方面的信息,包括企业代码、所在地区、行业类型、资本构成、资产负债情况、收入费用、中间投入和利润分配等重要经济指标。相比其他使用上市公司数据的文献,本文样本涵盖了所有工业部门的非上市企业和中小企业,更能全面反映各类企业研发投入与生产率的关系。

为了考察R&D投入回报在不同技术部门之间的差异,本文将两位数产业重新划分为高技术产业和非高技术产业。由于中国R&D投入与其他国家有显著差距,本文将通过计算R&D强度对中国的两位数制造业重新进行分类。定义R&D强度为R&D投入与工业增加值的比重,以及R&D投入与销售收入的比重两个指标(为节约篇幅,具体表格未列出)。

(二)全要素生产率的估计

已有研究指出,运用简单线性估计企业TFP,将不可避免地引起联立性偏误(simultaneity bias)和样本选择性偏误(selectivity and attrition bias),其中前者更为突出。在实际生产过程中,企业的效率有一部分在当期是可以被观测到的,企业决策者依据最大化原则和这些信息可以调整当期的要素投入,从而使得残差项和回归项相关。因此,采用普通最小二乘法的估计结果是有偏差的。为此,本文借鉴Levinsohn和Petrin(2003)在Olley和Pakes(1996)的基础上发展的半参数估计方法来测度TFP,并用中间投入作为不可观测生产率冲击的代理变量。

(三)资本存量计算

在生产函数中,决定企业产出的是R&D资本存量而非流量,目前实证研究大多以R&D当期投入及其滞后结构来测算R&D存量。这里使用永续盘存法测算R&D资本存量,t期的R&D资本存量可用过去时期的R&D支出现值与t-1期R&D资本存量现值之和来表示。由于难以得到R&D支出的滞后结构,所以资本存量公式为:

由于技术升级的速度影响R&D存量的折旧,通常用科技进步年平均增长速度来代替折旧率(程华和吴晓晖,2006):

其中,σ表示科技进步平均增长速度;y表示GDP年均增速;k表示固定资产投资年均增速,l表示从业人员年均增速;α表示资本产出弹性;β表示劳动产出弹性。采用国家发改委、国家统计局在测算全社会科技进步时取α=0.35和β=0.65的建议。

假定R&D资本存量K的平均增长率等于R&D支出E平均增长率:

其中,g2为R&D支出E的平均增长率。当t=1时,K1=(1+g2)K0。由此得:

综合可得:

为剔除价格因素的影响,工业增加值用工业品出厂价格指数平减(程华和吴晓晖,2006),平减指数基期为1998年。

(四)自选择效应的处理

由于并非所有企业在样本期内都选择进行R&D投入,为此使用Heckman两步法来处理这种自选择效应,然后再对R&D投入产出弹性进行估计。

第一步,运用probit模型考察企业是否具有正的R&D存量。如果企业R&D存量为正值,pro(R&D)为1,否则为0。具体公式如下:

Pro(R&D)=α+β·x+y

其中,x为影响企业R&D投入决策的因素,包括滞后一期的R&D投入、度量融资约束的资产负债率、市场规模、市场规模的二次方、广告投入强度、人力资本、资本密集度、出口强度、企业年龄以及市场集中度。

Heckman第一步probit模型计算出逆米尔斯比率ηit(inverse Mill's ratio),加入到第二步的回归方程中,以克服样本的选择性偏误。如果ηit显著不为零,表明存在样本自选择效应,从而支持本文采用Heckman模型。

计量方程

首先,运用固定效应模型估计R&D资本的产出弹性。设定计量模型的基本形式如下:

在上面的公式中,下标s表示产业,i为企业,t为时期。TFPit为全要素生产率,Kit为R&D资本,α1为R&D资本产出弹性。为保证R&D产出弹性的稳定性,需要控制一些影响全要素生产率的市场因素和制度因素: Xsit表示企业层面的控制变量:包括市场规模、企业规模的平方项、资产负债率、广告投入强度、资本密集度、企业年龄、出口值和所有权性质。本文选择集体企业为基准,比较其他不同产权相对于集体企业对全要素生产率的影响。Zst是产业层面的特征变量;Dt为时间虚拟变量,Ds为产业变量,以废弃资源和废旧材料回收加工业(代码43)为参照系,设置了29个产业的虚拟变量以控制除了Zst之外产业特异性的影响;uit为随机误差项;ηit为第一步计算的逆米尔斯比率。

考虑到全要素生产率和R&D投入之间可能的互为因果关系引起的内生性问题(宗庆庆、周亚虹,2013),运用工具变量两阶段最小二乘法(2SLS)纠正偏误。因此,估计R&D资本产出弹性的计量方程为:

采用R&D资本一阶滞后项、企业规模、企业规模的平方项、资本密集度以及市场集中度和广告投入强度作为R&D资本存量的工具变量。其中,X*包括资产负债率、企业年龄、出口额、所有产权哑变量。

实证结果分析

本文分别以2001~2007年中国工业企业数据库中全部制造业样本、高技术产业样本和非高技术产业样本进行估计,表1报告了三类样本的估计结果。

本文使用Heckman两步法对企业自选择效应进行了处理。表1的第2、第4和第6栏中的逆米尔斯比率ηit均显著不为零,表明对自选择效应进行处理是必要的。

表1分别显示了全部制造业样本、非高技术产业以及高技术产业的三组样本的估计结果。其中,第1、第3和第5栏是使用固定效应的估计结果,第2、第4和第6栏为两阶段最小二乘法的估计结果,可以看出,存在的内生性问题使得采用固定效应法得出的估计结果有显著偏误。从表1还可以看到,以全部制造业企业为样本的R&D资本产出弹性为0.23,对应地非高技术产业R&D资本产出弹性为0.20,明显低于高技术产业产出弹性0.29。这不仅证实了R&D投入对企业全要素生产率确实有显著的积极影响,与已有的文献结论相一致,同时也表明在高技术产业中R&D资本对全要素生产率的促进作用更大。

结论

本文基于产业技术水平的视角,采用2001~2007年中国工业企业大规模面板数据集测度了R&D资本对全要素生产率提高的贡献率,检验了企业R&D存量与中国产业技术水平之间的关系。本文不仅证实了R&D投入对企业全要素生产率存在显著的积极影响,同时表明了在高技术产业中R&D资本对全要素生产率的促进作用更大。

由于已有文献大多未考虑到样本的选择性偏误问题,本文利用Heckman两步法证实了处理企业R&D投入自选择效应的必要性;为避免使用普通最小二乘法引起的内生性问题,利用工具变量两阶段最小二乘法估计了R&D存量对全要素生产率的影响。在控制了市场、产权和出口因素的影响后,计量结果显示R&D资本与全要素生产率之间存在显著的正相关关系。全部制造业企业样本的R&D资本投入产出弹性为0.23,而非高技术产业R&D弹性为0.20,显著低于高技术产业的0.29。

样本期内出口决策对企业全要素生产率提高也有显著影响。说明中国政府的贸易政策需要适当放宽,鼓励企业参与国外的激烈市场竞争,以自由贸易促进产业技术升级,增强创新驱动。研发投入虽然是技术进步的关键因素,但计量结果表明,除了R&D资本对企业全要素生产率有重要影响之外,出口决策等因素对企业全要素生产率提高也有显著影响,不管是高技术产业还是非高技术产业,出口都有利于提高企业的全要素生产率。不同产权结构的企业对全要素生产率也有不同的影响。另外,市场规模对于企业是否作出R&D投入决策以及投入量大小有显著的影响,一定程度的规模和市场竞争有利于企业创新,说明中国的科技政策不应该扶持垄断程度较高的企业,也不应该扶持缺乏竞争的企业,而是应该侧重于扶持具有一定规模但又未形成市场集中度的企业。

1.Griliches Z. Research expenditures, education and the aggregate production function[J]. American Economic Review, 1964,54(6)

2.Mansfield E. Rates of return from industrial research and development[J]. American Economic Review, 1965, 55(3)

3.Griliches Z. Issues in Assessing the Contribution of Research and Development to Productivity Growth[J]. Bell Journal Of Economics, 1979, 10(1)

4.Aghion P, Howitt P. A model of growth through creative destruction[J]. Econometrics, 1992, (60)

5.Griliches Z. R&D and the productivity slowdown[J]. American Economic Review,1980, 70(2)

6.Cuneo P, Mairesse J. Productivity and R&D at the firm Level in French manufacturing[M]. in Griliches,Z.(ed),R&D,Patentsand Productivity,Chicago:University of Chicago Press,1984

7.Dilling-Hansen M, ErikssonT, Madsen E S.The impact of R&D on productivity: evidence from Danish firm - Level data[J].International Advances in Economic Research,2000,6(2)

8.Ortega-Argiles R, Potters L, Vivarelli M. R&D and productivity: testing sectoral peculiarities using micro data[J]. Empirical Economics, 2010, 41(3)

9.Doraszelski U, Jaumandreu J. R&D and productivity: estimating endogenous productivity[J]. Review of Economic Studies, 2013,80(4)

10.Mairesse,J.and P.Mohnen.To Be or not to be Innovative:An Exercise in Measurement[-J],NBER working Paper 8644,National Bureau of Economic Research,Cambridge,MA.2001.11

11.Von Tunzelmann,N. and V.Acha. Innovation in Low - Tech Industries. in The Oxford Handbook of Innovation[M]. edited by J.Fagerberg,D.C.Mowery,and R.R. Nelson,New York:Oxford University Press,2005

12.Levinsohn James & Amil Petrin, Estimating Production Functions Using Inputs to Control for Unobservables[J]. Review of Economic Studies, 2003, 70(2)

13.Olley, S. and A. Pakes. The Dynamics Of Productivity in the Telecommunications Equipment Industry[J]. Econometrica, 1996,64(6)

14.程华,吴晓晖. R&D投入、存量及产出弹性研究——基于年份/功效函数的实证研究[J]. 科学学研究,2006,24(1)

15.宗庆庆,周亚虹. 内生情形下企业研发对生产率作用评估[J].世界经济文汇,2013(6)

F426

A

猜你喜欢

房地产导刊(2020年5期)2020-06-24

产业经济评论(2019年4期)2019-09-10

中国公路(2017年5期)2017-06-01

汽车观察(2016年3期)2016-02-28

东西南北(2015年9期)2015-09-10

当代经济科学(2015年2期)2015-02-03

中国卫生(2014年7期)2014-11-10

航天器工程(2014年1期)2014-03-11

军事历史(2001年3期)2001-08-21