被超车Or被补充

——2015’中国信用卡报告

2016-10-14 09:28我爱卡信用卡与支付产业研究中心

首席财务官 2016年16期

文/我爱卡信用卡与支付产业研究中心

被超车Or被补充

——2015’中国信用卡报告

文/我爱卡信用卡与支付产业研究中心

截止2015年底,中国信用卡在用数量同比下降了5.05%,这是信用卡统计数字首次下降。是“被动”白条、花呗超车还是风险累积“主动”减少开卡?信用卡报告有话说……

2015年,是中国信用卡产业诞生三十周年。根据有关数据显示,2015年中国的信用卡交易总额达到了21万亿元,期末信贷总额达到了7.08万亿元,同比增长26.43%,卡均授信额度为1.79万元,同比增长45.53%。尽管如此,在这“两增”背后却是信用卡累计在用发卡总量4.32亿张,同比减少5%的负增长事实。

虽然,负增长是统计口径由“发卡总量”改为“在用卡量”造成,并非真正意义上的发卡量负增长昭示的拐点出现。但一个不争的现实是,以京东白条、蚂蚁花呗为代表的类虚拟信用卡产品对传统信用卡业务产生了冲击。2013年被视为中国互联网金融诞生元年,借助这个风口,虚拟卡是否会倒逼传统金融机构的有形卡、上演“弯道超车”?

“一方面,中国信用卡市场还十分初级,未来五到十年无论人均持卡量或是总开卡量,还会有5~10倍的增长空间;另一面,传统有形的信用卡确实可能会被虚拟卡在功能上有所替代、补充。”在号称国内最大的信用卡社区、国内首家信用卡门户网站“我爱卡”十周年庆典上,其创始人、CEO涂志云如是解答。

考虑到经济发展等多种因素,中国具备申请信用卡的目标人群所处的地域范围并不大,目标人群大约在5亿人左右;而从目前中国信用卡的发卡账户总量约为2亿人看,信用卡市场发展空间还是很大的,这也是很多发卡银行仍然在大力争夺市场的原因。而2015年末应偿信贷总额为3.09万亿元,同比增长32.1%,而逾期半年未偿信贷总额高达380.27亿元,同比增长6.33%,这一数据的增长可以视为信用卡风险的持续攀升,值得警惕。

通过收集汇总央行、中国银联、信用卡专业委员会,以及各发卡银行公布的公开数据,我爱卡对这些数据进行分析,同时利用我爱卡论坛持卡用户进行调查,进而发布《2015’中国信用卡报告》。

图1 中国信用卡累计发卡总量和增长率(2003~2015)

图2 各行发卡量对比

图3 各行透支余额数据对比

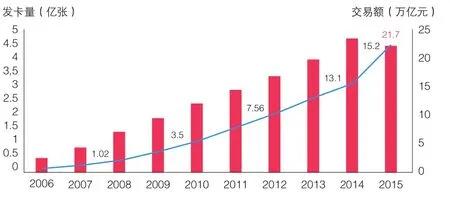

图4 信用卡交易总额趋势

市场现状

截止2015年底,中国信用卡在用数量4.32亿张,较2014年同比下降了5.05%(如图1所示),这也是信用卡统计数字首次下降。卡量增长率在2007年达到顶峰以后逐年放缓回落,已经连续三年徘徊在17%上下,反映出信用卡市场趋于相对饱和的状态,难有大幅增长的态势。

2015年发卡银行在卡量座次与2014年相比排位顺序没有变化,工行、建行、招商银行继续处于前三位领跑。各行对新增发卡量的力度不同,华夏银行以32.6%的增长率位居第一(如图2所示)。

从公布信用卡透支余额的银行数据中,浦发银行以87.8%的增速位居第一。各银行的透支余额都有不同程度的增长,间接地反映了银行的发卡策略的调整,同时也是卡均消费额或活卡率增长的重要指标(如图3所示)。

2014年信用卡的交易金额有了非常大的提高,在4.5亿张信用卡的基础上,实现了15.2万亿元,2015年信用卡交易总额达到21.7万亿元(如图4所示)。2015年用卡特惠活动频繁,刺激了交易额大幅攀升。信用卡交易额增势显著,反映出发卡银行已经完成了信用卡业务的重心从发卡向用卡、从粗放式经营模式向精细化经营模式的转移。

发卡银行呈集团化发展,出现强者恒强局面。信用卡集团三大阵营已经形成,第一阵营中的工行、建行、中行、农行、交行、招商、广发已经成为中国信用卡市场的主力军,其发卡总量已经占了公布的信用卡总量的76%以上;第二阵营与第一阵营的差距在拉大,因此摆在第二梯队的发卡银行更应该走“以质量求效益”之路;第三阵营,以原区域性商业银行为主,以及较晚发卡的全国性银行(如图5所示)。2016年央行信用卡新规已出,给了中小银行个性化发展的空间。

公布信用卡业务营业收入的有七家银行,招商银行以363.27亿元位居第一位,浦发银行以同比增长119%的业绩位列增速第一位,突破了百亿大关,实现105亿元(如图6所示)。

工行继续挟突破1.09亿张卡的威力,交易额达到了2.32万亿元,同比增长25%,超过了2014年的增速,继续保持领先地位;建行以工行74%的卡量,交易额仅相差5%,紧追工行;农行、光大、民生银行交易额首次突破了1万亿元。广发银行未公布信用卡交易金额(如图7所示)。

截止2015年底,在信用卡数量不断增加的基础上,信用卡期末信贷总额突破了7万亿元,达到7.08万亿元,期末应偿信贷总额突破3万亿元,达到3.09万亿元(如图8所示)。两个指标反映了信用卡产业发展的真实状况和活跃程度。信用卡卡均授信额度1.79万元,授信使用率43.77%,较上年末增加2.08个百分点。

图5 各行卡量占比

图6 发卡银行营业收入对比

图7 各行交易额对比

图8 期末信贷/应偿总额趋势

对15家银行进行了汇总计算,民生银行以47404.53元排名卡均消费额第一位,交通银行第二位,平安银行第三位,都超过了人均4万元(如图9所示)。

图9 各行卡均消费额

图10 影响办卡的三大因素

图11 影响销卡的三大因素

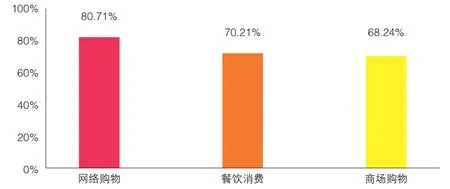

图12 前三大使用信用卡的场所

持卡人用卡行为状况

在参与调查的用户群体中,男性用户占了67.72%,女性用户占了32.28%;年龄占比中25-35岁年龄段占了63.22%,这一年龄段成为信用卡主要人群;35-45岁年龄段占了21.07%,18-25岁年龄段占了10.2%,45岁以上占了5.49%。

沿海地区申请和使用信用卡的用户依旧是信用卡的主力,以调查结果来看,广东、江苏、山东、浙江和北京位居前五位。

调查结果显示,拥有四张以上信用卡的人为14.98%,两张信用卡的为32.45%,有一张信用卡的为21.43%,三张信用卡的为26.07%,也有5.07%的人表示没有信用卡。

参与调查的用户中,拥有信用卡最多的前五位是招商银行(47.97%);其次是工商银行(43.51%);第三位是交通银行(42.6%);第四位是建设银行(41.81%);第五位是中信银行(40.1%)。

使用频率最高的前五位为招行银行(28.08%);第二位是浦发银行(18.77%);第三位是工行(18.37%);第四位是交通银行(17.45%);第五位是中信银行(17.19%)。从使用频率的银行分布来看,优惠力度大的银行对信用卡的活跃度影响很大。

在信用卡申请渠道方面,网上申请已经成为主流方式,占了46.06%;柜台办卡还保持了33.46%;移动终端APP申请仅为2.1%。

从办卡和销卡的原因看,影响办卡和销卡分别可以归结为三大因素(如图10、11所示)。在信用卡使用场景的调查中,网络购物占了第一位(如图12所法)。

发展趋势分析

未来中国信用卡与支付产业将主要呈现出八大发展趋势:

第一、信用卡发卡渠道网络化

2015年,主流银行的信用卡发卡业务完成了从人工发卡向互联网、移动终端发卡模式的转移。绝大多数用户通过银行官网、银行服务APP和银行微信公众号完成信用卡的申请,部分银行的网络申请实现了瞬间审批的功能。以我爱卡等为代表的第三方服务平台亦成为申卡主要渠道。

第二、信用卡客户服务移动化

移动互联网的蓬勃发展,发卡银行也将客户服务系统转向移动终端。有十一家银行提供了信用卡专享APP服务,而2014年仅为五家;数十家银行提供了信用卡服务的微信公众账号。银行也加大了手机银行的技术升级,功能上提高了安全性和便捷性。信用卡服务移动化已经替代了传统短信,成为发卡银行重要的服务平台。

第三、信用卡业务网络化比重增加

发卡银行在2015年,持续加强移动互联转型力度,积极布局移动互联网,实现了从支付工具到开放平台的转型。完善以智能微客服平台为主的服务渠道建设,实现基于“互联网+”的全渠道融合服务,优化客户体验。2015年,广发银行年报显示,该行通过强化网络金融对业务条线的渠道支持力度,电子渠道申请信用卡576万张。

第四、法律体系缺失,用卡安全问题突出

与日俱增的因信用卡安全与犯罪问题引发的司法诉讼案,信用卡窃密盗刷、恶意透支、非法套现等案件表现出多样性、突发性、流窜性,甚至是跨地区、跨国际性的特点,犯罪方式呈现出高科技技术手段,特别是利用互联网络加快了犯罪的速度和区域,增加防范与破获的难度。判决结果却是多种不同判例,其根源在于信用卡业务无专门的法律法规。现行信用卡法律法规多为套用,同时也存在着立法层级过低的弊病。

第五、刷卡费率改革加速

为贯彻落实《国务院办公厅关于促进内贸流通健康发展的若干意见》精神,进一步降低商户经营成本,扩大消费,引导银行卡经营机构提升经营管理水平和服务质量,增强竞争力。央行和发改委发布《关于完善银行卡刷卡手续费定价机制的通知》,实施借记卡和贷记卡费率分离的计费标准,同时下调了费率标准,以推动银行卡产业发展。

第六、移动支付市场竞争激烈

2015年,中国银联打造了云闪付平台,涵盖NFC、HCE、TSM 和Token等各类支付创新技术应用,并领衔推出基于HCE(主机模拟卡片)和Token(支付标记)技术的移动应用,推动了移动终端硬件支付系统的发展,让Apple Pay、Sumsung Pay、Huawei Pay、MiPay等移动支付方式相继落地,推出非接触支付小额交易免密免签服务,掀起了2016 年移动支付发展的浪潮。随着移动支付的发展,未来支付市场将以NFC支付、扫码支付、生物识别支付等多种无卡支付形式并存发展为主,为消费者带来更多消费体验。

第七、发卡行特惠形成品牌化

2015年,发卡银行在开发特惠商户活动方面继续加大力度,在以招行“周三5 折日”、交行“最红星期五”、中信“精彩365”、广发“分享日”、农行“乐享周六”等信用卡特惠活动的已经形成了服务品牌的基础上,更多的发卡银行推出众多的特惠刷卡活动,刺激用卡消费效果显著,达到了品牌宣传的效果。

第八、信用卡第三方服务平台差异化发展空间巨大

随着信用卡对客户服务要求的提升,第三方信用卡服务平台逐渐成熟。以我爱卡为代表的第三方信用卡服务平台,从2013年开始,随着信用卡服务移动化趋势加快,为信用卡用户提供与银行差异化的服务内容,如信用卡产品对比、优惠排名查询、账单管理等,差异化发展空间巨大。

近几年,中国信用卡产业发展势头很猛,特别是2015年国务院决定开放转接清算市场,2016年6月转接清算市场正式开放,这或将再次成为中国信用卡产业进入新一轮快速发展的加速器。2016年4月,央行发布《关于信用卡业务有关事项的通知》,对未来中国信用卡产业的发展格局也将产生巨大而深远的重要意义。

猜你喜欢

现代苏州(2022年14期)2022-08-05

文苑(2019年20期)2019-11-16

快乐语文(2019年15期)2019-08-27

家教世界·现代幼教(2018年9期)2018-12-25

时代金融(2018年22期)2018-10-09

瞭望东方周刊(2017年35期)2017-09-22

银行家(2017年1期)2017-02-15

华人时刊(2017年19期)2017-02-03

党的生活(黑龙江)(2015年10期)2015-10-20

红领巾·萌芽(2015年6期)2015-08-14