新常态下农村小额信贷机构的可持续发展研究*

2016-10-13 07:35:04张路通

陕西开放大学学报 2016年3期

张路通,何 华

(1.陕西广播电视大学,陕西 西安 710119,2.西安职业技术学院,陕西 西安 710077)

【三农研究】

新常态下农村小额信贷机构的可持续发展研究*

张路通1,何华2

(1.陕西广播电视大学,陕西西安710119,2.西安职业技术学院,陕西西安710077)

回顾我国小额信贷机构的三十年发展历程,厘清我国小额信贷的发展路径,得出我国小额信贷机构整体上发展基本合理的结论。刻画出我国小贷市场近五年内出现的井喷式增长,探析增长背后的深层次原因,并为我国小额信贷机构的未来可持续发展提出建议。

普惠金融;小额信贷;可持续发展;社会绩效

一、 引言

小额信贷在我国的发展由来已久,自20世纪90年代小额信贷传入我国,经过近三十年的发展衍生出最具代表性的小额贷款公司,成为微型金融机构在我国的特色产物。2014年4月,习主席在河南考察工作时第一次提及新常态,小额信贷机构如何在当前我国经济发展的阶段性特征出发,适应新常态,保持战略上的可持续发展就成为小额信贷研究领域的学术热点。本文首先回顾我国小额信贷机构的近三十年发展历程,并指出我国小额信贷机构存在的主要问题,最后给出我国小额信贷机构的发展方向。

二、我国小额信贷机构发展历程

(一)1990年—1997年政府资金支持的小额信贷起步阶段

从20世纪70年代开始,小额信贷在亚洲、非洲、拉美乃至美国等广大地区取得较大成功,1990年初我国开始学习引进孟加拉国的乡村银行模式,开始了公益性小额信贷试点,由政府组织出资,成立服务于“三农”的信贷组织。由于采用不同于传统商业性金融机构的信贷机制,小额信贷在成立之初引起了很大关注,填补了我国当时农村地区的金融服务空白。

(二)1999年—2006年依托农村信用社的小额信贷发展阶段

1999年7月,国家出台了的《农村信用社农户小额信用贷款管理办法》,2000年颁布了《关于小额贷款公司试点的指导意见》,2002年中国人民银行印发了《农村信用合作社农户小额信用贷款管理指导意见》的通知,从密集出台的高层政策可以看出国家对小额贷款的重视,国家希望利用农村信用社资金优势和网点优势在正规金融制度内开展支农工作。截至2006年6月,农村信用社小额贷款覆盖的农户数量占到全国农户总数的32.7%,在服务广度上取得了较好成绩,成为当时小额信贷发展的主流。

(三)2007年—2015年商业性小贷公司的蓬勃发展阶段

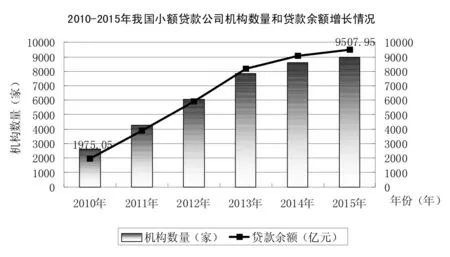

2007年以来国家试点发展商业性小额贷款公司,带动民间资本服务“三农”,根据中国人民银行公布的数据,截至2015年9月,全国共有小额贷款公司8965家,实收资本8460.12亿元,从业人员数114276人,贷款余额9507.95亿元。而据中国小额信贷联盟提供的数据显示,目前我国大约有100家左右的公益性小额信贷机构,整体上呈现出逐渐萎缩的态势。可以看出,小额贷款公司无论在机构数量还是贷款规模上都已经大大超过公益性小额信贷,这种商业性小额信贷形式已经成为我国小额信贷行业的主导形式。见下图。

二、当前我国小额贷款机构发展中存在的问题

(一)部分地区小额贷款机构开始出现目标偏移

国家引导民间资本进入小额贷款机构的目的是要求民间资本将商业利益与社会责任进行结合,在服务“三农”过程中实现小贷公司的可持续发展,以最终实现普惠金融体系的目标。但是根据近几年的实证调研结果,我国部分地区的小额贷款公司开始出现目标偏移。

所谓小额贷款公司的目标偏移是指小额贷款公司倾向于为更加富裕的人群提供服务,偏离了为穷人服务的预定目标。此时的小贷公司重视对经济效益的追求,忽视扶贫功能的发挥。李明贤(2010)初步分析了小额贷款公司快速扩张过程中发生目标偏移的机制,并提出了评价目标偏移的方法和治理对策。何剑伟(2012)利用西部小额贷款公司调研数据,验证了小额信贷商业化中的目标偏移问题以及小额信贷机构目标定位的影响。刘志友(2012)对江苏省56家小额贷款公司进行调研分析,指出小额贷款公司的支农广度目标和成本效率之间是正向关系,而支农深度目标和成本效率之间是反向的权衡关系。张正平(2013)通过对中外488家小额信贷机构的面板数据进行分析,得出管理效率、风险水平、经营年限、机构类型是导致我国微型金融机构目标偏离的主要因素,适度监管能在一定程度上抑制目标偏离。

(二)民间资本进入小额贷款公司的动机与普惠金融要求相背离

自2008年我国正式颁布了《关于小额贷款公司指导意见》后,小额贷款公司正式纳入监管视野,众多社会资本参与小额贷款公司设立,小额贷款公司数量出现显著增长。而随着货币政策紧缩,企业融资困难,今年的小额贷款公司增长幅度远超前两年,且贷款余额也出现了大幅度增长。从表1可以看出,2010年底我国有小额贷款公司2614家,贷款余额1975亿元;到2015年9月份公司数量达到8965家,贷款余额9507.95亿元。短短五年之内,小额贷款公司数量增加幅度为242.96%,贷款余额增加幅度为381.41%。可见增长速度非常快,也可以看出国家对小额贷款的政策倾向。据《大众证券报》不完全统计,从2008年以来全国有近40家上市公司宣布参股或增资小额贷款公司。

上市公司对小额贷款公司感兴趣的主要原因是其稳定的净资产收益率,按照《暂行办法》规定,小额贷款公司借贷利率“不得高于央行基准利率的4倍”,根据央行现行标准,短期贷款方面,6个月以下年利率6.10%,6个月至1年6.56%。因此,小额贷款公司允许的利率上限应在24.40%-26.24%之间。扣除成本等因素,小额贷款公司的净资产收益率至少会在12%以上。除了高息收益,以小额贷款公司作为进入金融行业的跳板,也是上市公司参与小额贷款业务更为深层的原因。目前大多数民间资本将进入小额贷款公司看作自身业务拓展和业务种类多元化的一部分,并将小贷公司看作在当前我国银行类金融机构门槛很高的情况下间接获取银行执照的一条“捷径”。这显然与普惠金融体系的要求相背离。

三、 新常态下我国小额贷款公司的可持续发展研究

(一)适度加强对小额贷款公司的监管

相关实证研究结果表明,接受监管的小额贷款公司更能坚守服务低收入人群的社会宗旨,不容易发生目标偏移,因此,应适度加强对小额贷款公司的监管,尤其是对商业性小额贷款公司的监管,有利于抑制目标偏移问题的发生。引导小额贷款公司立足“三农”,加大我国商业性小额贷款机构在企业目标管理中的社会绩效发展规划力度,在经营战略层面上下大力气对社会绩效问题进行准确清晰的定位,结合国际成功经验,建立适合我国国情的商业性小额贷款机构的评价体系。

(二)构建小额贷款机构的双重目标评价体系

我国小额贷款公司目前在发展中存在这样或那样的问题,最根本的原因是对小额贷款公司的目标评价体系尚未建立。一旦确立了基于小额贷款公司财务绩效和社会绩效的双重目标评价体系,就可以对小额贷款公司目标实现情况进行定量评估,探索双重目标约束下小额贷款公司的可持续发展机制才会具有更现实的意义。充分借鉴国外有关双重目标冲突的研究成果,从理论分析和实证检验两个层面开展研究,揭示中国情景下治理双重目标冲突、实现可持续发展的可行路径和政策选择。

[1]张正平 郭永春.小额信贷机构目标偏离影响因素实证研究—基于固定效应模型的检验与比较,财贸经济[J].2013(7):48-58.

[2]何剑伟.小额信贷商业化中的目标偏移—一个理论模型及西部小额贷款公司的经验研究,当代经济科学[J].2012(7):73-79.

[3]刘志友,孟德锋,杨爱军.金融发展、支农目标与微型金融机构的成本效率—以江苏省小额贷款公司为例,财贸经济[J].2012(8):56-62.

[责任编辑张君宽]

Research on the Sustainable Development of Rural Microfinance Institutions Under the“New Normal”

Zhang Lutong,He Hua

(1.Shaanxi Radio and TV University,Xi'an 710119;2.Xi’an Professional Technology Institute,Xi’an 710077)

Review the thirty years development of China's microfinance institutions,clarify the development path of China's microfinance,and draw the conclusion that the development of China's microfinance institutions as a whole,depict the growth of small loan market in the past five years,and give suggestions for the future sustainable development of microfinance institutions.

Inclusive Financial System;Microfinance; Financial Sustainability; Social Performance social performance social performance

2016-05-06

1.张路通(1974—),山东省菏泽市人,陕西广播电视大学工商管理教学部副教授。2.何华(1984—),女,山西省运城市人,西安职业技术学院讲师,经济学硕士。

本文系陕西省教育厅专项科研计划项目“普惠金融体系下陕西省小额贷款公司绩效评价研究”成果之一,课题编号15JK2158,项目负责人:何华。

F832.4

A

1008-4649(2016)03-0086-03

猜你喜欢

今日农业(2021年5期)2021-11-27 17:22:19

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

中国交通信息化(2019年1期)2019-03-26 06:43:40

活力(2019年22期)2019-03-16 12:47:12

中国交通信息化(2018年6期)2018-08-29 01:19:34

知识经济·中国直销(2017年12期)2018-01-03 08:21:31

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

环渤海经济瞭望(2014年8期)2014-04-07 15:06:55

技术经济(2014年12期)2014-02-28 01:30:35

商场现代化(2012年17期)2012-04-29 12:56:28