中国与中亚五国棉花合作潜力分析及模式探究*

2016-09-29 07:10:24苗海民

新疆大学学报(哲学社会科学版) 2016年5期

王 力,苗海民,温 雅

(石河子大学经济与管理学院,新疆石河子832000)

一、引 言

随着“丝绸之路经济带”战略在《中共中央关于全面深化改革若干重大问题的决定》中上升为国家战略后,新疆作为向西开放核心区和国家战略的支撑点,享有与众不同的地理、人文优势以及经济合作优势。在这条经济带上,中亚经济带是“丝绸之路经济带”的重要支撑和具有发展潜力的经济带。

中亚五国拥有丰富的农业资源,与我国农业存在明显的互补性和互利性[1]。在棉花产业经济中,中国与中亚五国之间并非简单存在棉花贸易的竞争关系,棉花产业及其相关产业经济合作领域更有待开发和探索。近年来随着中国新疆棉花产业凭借区域植棉相对优势和国家政策扶持下快速成长,成为稳定中国棉花市场的重要保障,但是新疆棉花产业快速发展背后也呈现出许多问题,如新疆植棉成本攀升、棉农收益难以保障、棉花内在品质下降明显及农业生态问题逐渐凸显等,这些都成为制约新疆棉花产业发展的瓶颈。与此同时,中亚国家急需依托“丝绸之路经济带”,开展区域经济合作,解决长期经济增长动力不足的问题[2]。棉花产业是农业中重要产业,是带动中亚五国棉花相关工业发展的重要产业,也是其发展国内工业,转型过渡成为中等发达工业国家的途径之一。而在充分利用国内外两种资源和两种市场的“走出去”发展战略中,中亚五国在我国对外农业合作中未能真正的进入我国农业合作领域[3]。

中国新疆与中亚五国的地缘优势、口岸优势及人文优势等,为中国与中亚五国的棉花产业合作与交流创造了良好条件。开放发展是大势所趋,统筹用好国际国内两个市场、两种资源,才能不断提高农业竞争力,赢得国际竞争主动权。中国新疆与中亚五国在棉花产业的合作,一方面有利于突破新疆棉花产业发展瓶颈,促进新疆棉花产业转型升级;另一方面可以加快提升中亚五国农业现代化的技术水平,将会是一个双赢的局面。

二、中国棉花产业现状分析

第一,国际市场竞争环境下国内棉花种植面积不断萎缩。国内棉花机械化程度较低,劳动力成本高,加上近几年灾害频发,导致棉农收益下降,种植意愿降低。国家市场监测系统调查结果显示,2016年全国意向植棉面积5 118.7万亩,同比减少1 291.1万亩,降幅高达20.1%[4]。国内棉花价格比国际价格连年高出许多(见表1),一方面是我国植棉面积不断减少,另一方面是国外低价优质棉花的冲击,我国进口棉占用棉总量比例居高不下,2010年、2011年、2012年、2013年的比例分别为29.2%、41.9%、36.6%、30.0%。

第二,新疆棉花低成本、高品质的比较优势正在迅速丧失。新疆原棉产值达到300亿元,占全疆种植业产值的65%和农林牧渔业总产值1/3;棉花收入占全区农民收入的35%,尤其在南疆,棉花收入占农民收入的60%;另外,棉花加工产值占全疆工业产值的60%~80%,全疆15%的财政收入来自棉花及其相关产业[5]。新疆棉花品质也具有一定国际竞争力,通过棉花一系列品质对比指出,在主要棉花生产国中,中国新疆原棉综合品质次于美棉和秘鲁棉,优于埃及棉、中亚棉和苏丹棉[6]。

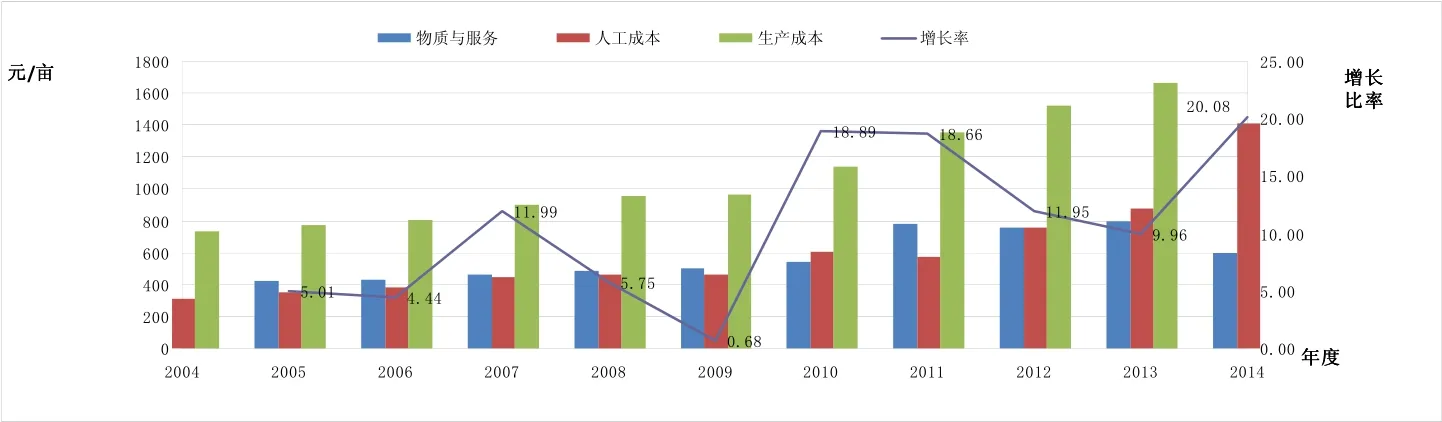

新疆棉花生产成本连续10多年持增长趋势,2014年新疆棉花的平均种植成本超过2 200元/亩。2010年至2013年人工成本年均增长率为13.46%,生产成本年均增长率为14.84%(见图1)。

临时收储期间,同期国内外棉花价格差最高达5 000元/吨左右,棉价已无竞争力。虽然目标价格实施以来,国内棉花价格实现与国际同步,但没有改变棉花的品质直线下降的现状,1~3级棉花的比重首次跌破60%[7]。基于新疆棉花的生产情况及国内棉花供给不能满足我国快速发展的棉纺织企业的用棉需求,我国棉花生产急需寻找新的出路。

图1 近10年新疆植棉生产成本柱状图②资料来源:2005年至2014年全国农产品成本收益资料。

第三,棉花产业完全受制于国际市场,国内棉花同国际市场相比几乎无任何竞争优势,并且中国棉花进口主要依赖美国、印度。目前印度的棉纺产业也在快速发展,如果国内棉花继续被国际市场棉花钳制,可能会导致整个产业的衰落。2015年,进口棉纱继续冲击中国市场,印度、巴基斯坦和越南等国通过减少盈利空间依然在向中国大量销售棉纱。2015年前11个月我国累计进口棉纱量近216万吨,同比增加19.7%,预计全年的进口量将在230万吨以上[8]。近年来,进口棉纱凭借其低廉的原料成本优势和加工成本优势一直在挤压中国棉纺市场。大规模的产业洗牌也将开始,一旦出问题必然波及上下游产业。

第四,农产品国际化市场正在形成,依托国际市场化解国内棉花产业矛盾是必由之路。随着我国加入世界贸易组织,农业国际化成为国家农业发展的必然选择。在新形势下,实施棉花生产合作对于弥补我国耕地、水资源不足的现实情况和解决超高库存与棉花消费能力不足的矛盾以及提高棉花国际竞争力水平具有十分重要的意义。

综上所述,在中国整体人工成本上涨的背景下,新疆人工成本在没有宏观因素促使成本降低情况下,通过制度安排实现提升棉花品质和降低成本的激励难以为继。而2014年新疆会议工作精神提出,未来将在新疆大力发展劳动密集型产业[9]。这对我国与中亚五国的棉花生产合作提供良好的政治和经济环境,也可以充分利用中国新疆与中亚五国接壤的地缘优势,发挥交通便利和文化优势,有望将中亚五国建成中国稳定的棉花原料供应基地。

三、中国与中亚五国棉花生产现状对比研究

(一)资源禀赋比较

根据第二部分的分析得知,影响棉花生产总成本的两个最主要因素是土地成本和人工成本,因此,选择了农业人口、耕地面积和农业人均工资水平作为棉花生产资源禀赋的主要研究对象。

表2 中亚五国棉花生产的资源禀赋现状①数据来源:商务部2014版对外投资合作国别指南。

从表2可以看出:第一,中亚五国在农业用地上更有优势。中亚五国的耕地面积极为丰富,人均耕地面积可达到0.49公顷;第二,中国新疆在农业劳动力资源方面更有比较优势。中亚五国虽然耕地面积数量巨大,但人口数量相对较小,属于农业劳动力相对短缺的国家;第三,中亚五国的农业用工成本明显低于中国新疆。表2显示,中亚五国农业人均工资水平为2 618.93元/年,以棉花生产周期为6个月计算,平均每天的工资为14.5元/天,而中国新疆农业人均工资水平为80元/天。

乌兹别克斯坦是中亚五国中棉花产量和出口表现最优国家,该国一直坚持科研推动棉花产量提升和品质改善。乌兹别克斯坦目前已收集有棉花品种资源9 000多份,其中本国的2 500份,美洲的2 500份,亚洲的2 000份,非洲的1 200份,澳洲的500份,是世界上拥有棉花品种资源多的国家之一[10]。乌兹别克斯坦丰富的种质资源是拓展中亚五国与中国棉花产业合作范围的基础。

近些年,塔吉克斯坦通过发展种质资源研究和育种推动棉花产量的稳步提升,2010年、2011年、2012年产量分别为95 000吨、103 400吨和135 200吨。目前,除俄罗斯返还的部分棉花种质资源外,塔吉克斯坦也在不断寻求与乌兹别克斯坦合作。另外,塔吉克斯坦重视同周边国家如伊朗、土耳其等国的交流合作关系。在国外种质资源和优良品种的交流引进方面,塔吉克斯坦最早从中国新疆引进的棉花品种有新海7号(海岛棉)、新陆早1号等[11]。

迄今为止,中国农业科学院棉花研究所共收集到国内外陆地棉6 822份、陆地棉野生种系350份、海岛棉585份、亚洲棉378份、草棉17份、多年生野生棉41份,合计8 193份,我国棉花种质资源的保存数量稳居世界第4位[12]。因此,中国与中亚五国在种质资源领域都有丰富的资源,各自都有种质资源合作需求,也在丰富种质资源和科研育种推动棉花产量和品质方面有着共同的认知。

综上所述,中亚五国耕地资源丰富、农业人口比重较大、人均工资水平较低,可以与中国在棉花生产方面形成资源优势互补,开发潜力大。

(二)棉花产量现状比较

根据联合国粮食及农业组织统计,2000年以来中亚五国的整体棉花产量波动较小,其中乌兹别克斯坦棉花产量最高,是世界第五大产棉国,年均产量平均为110.6万吨,是我国的棉花主要进口国之一;其次为土库曼斯坦,年均产量平均达到26万吨;其他如哈萨克斯坦、吉尔吉斯斯坦及塔吉克斯坦产量较低,年均产量平均13万吨及以下。吉尔吉斯斯坦棉花产量最为稳定,基本保持在年均3万吨左右;而土库曼斯坦产量波动较大,近5年来才逐渐趋于平稳,保持在20万吨左右;塔吉克斯坦和哈萨克斯坦的产量极为接近,并且两国2010年后棉花产量都出现了明显的涨幅,未来前景较好。

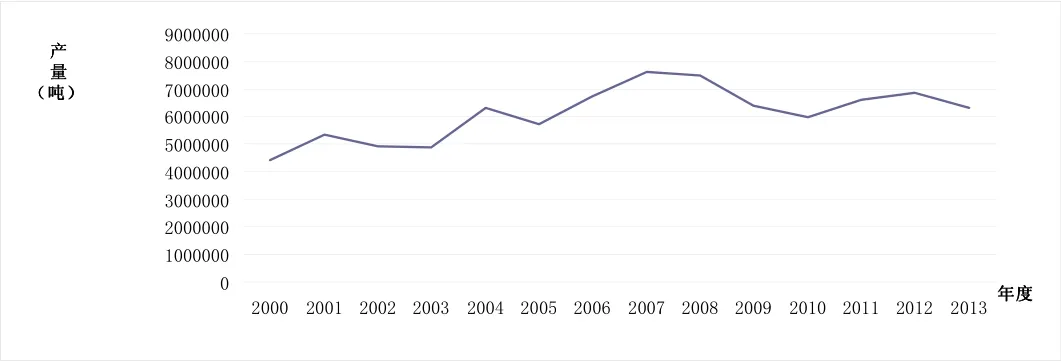

中国从2000年以来的棉花产量呈现较为剧烈的波动,尤其是2000年至2007年,棉花产量连年上涨,产量大幅增加,从最初的441.7万吨增长至762万吨,年均增长8.1%;之后又出现了下降趋势,2010年之后又再度增长,直至2012年之后出现连续下降。因此,中国棉花生产随年度波动较大,对于本身是消费大国又是生产大国来说,不利于本国棉花产业安全。

同样,根据联合国粮食及农业组织统计,中亚五国2001—2013年总棉花产量波动指数IF(IF=分别为16.86%、-8.21%、-0.54%、20.52%、5.16%、-10.47%、-0.14%、5.53%、-14.59%、1.31%、0.31%、2.58%、-41.70%,年平均波动率为9.26%;而中国新疆,2001—2013年棉花产量波动率分别为20.33%、-7.48%、-1.80%、30.13%、-9.65%、31.25%、5.23%、1.28%、-15.44%、-7.78%、28.84%、-5.14%、-8.12%,年平均波动率为13.26%。中国生产波动率均值比中亚五国棉花波动率均值高出4个百分点。一方面说明,中国由于受到国内消费、国际市场、政策等多种因素影响,对市场等诸多影响因素的反应较为敏感;另一方面也说明,中国的棉花生产容易受到国际市场的影响,竞争力逐渐减弱,植棉优势逐渐丧失。

图2 2000—2013年中国棉花产量折线图①数据来源:中国棉花网,http://dc.cncotton.com/dc/index/cn/portal.action。

(三)资金投入状况比较

自中亚五国独立以来,虽然重视农业的程度在逐渐提高,但受经济发展的制约,农业投入体制仍然不够完善,中亚五国普遍存在农业资金投入不足的情况。2009—2012年,中亚五国农业得到农业外部支持的资金总额相当于各国2013年的GDP比例分别为:乌兹别克斯坦0.92%、塔吉克斯坦5.4%、土库曼斯坦0.1%、哈萨克斯坦0.6%、吉尔吉斯斯坦8.2%。其中吉尔吉斯斯坦和塔吉克斯坦的棉花生产外部支持由国内投入的微乎其微,主要仍然依赖于联合国粮食及农业组织等国际组织的救济援助。

中国政府历来十分重视棉花生产,特别是改革开放以来,中国对棉花产业越来越重视,多次进行了棉花流通体制改革,中央财政也逐年增加对于棉花的投入,出台了良种补贴、大型农机具补贴、临时收储政策、棉花目标价格补贴等惠农政策,用来保证棉农收入、保障棉花产业安全。

整体来说,虽然中亚五国与中国新疆对棉花的投入总体仍显不足,但相对来说,中国新疆对棉花投入方面占有优势。

(四)生产技术比较

棉花是乌兹别克斯坦、土库曼斯坦和塔吉克斯坦农业的支柱产业,占大田作物面积的1/4以上,但中亚五国棉花种植技术、农机具等目前还较为落后。以世界第五大产棉国——乌兹别克斯坦为例,第一,在采摘方式方面,目前乌兹别克斯坦的棉花大部分还靠手摘,其棉花虽然长度均在32mm—35mm,但是“三丝”比例较高;第二,在种植技术方面,乌兹别克斯坦的棉花播种使用的农机比较陈旧,不能做到精量播种,因此行距、整齐度都难以保证,并且当地在水资源的开发和利用方面也比较保守,水平较低;第三,在管理技术方面,乌兹别克斯坦目前人均可管理2—3亩棉花,处于世界较低水平。

中国的棉花生产技术体系已经较为成熟,中国新疆70%以上的棉花种植区均采用机采棉,2007年开始中国就可以自主生产采棉机,目前国产采棉机的性能也在逐渐提高。在种植技术方面,中国采用气吸式精量播种机、棉花双膜覆盖精量播种机等进行精量播种,保证了栽培行距的统一。此外,灌溉方式采用膜下滴灌,不仅省水还可防止杂草生长。管理技术也处在世界先列,采用遥感、远红外检测等管理手段,最高人均可管理500—1000亩棉田。

(五)中国与中亚五国棉花合作意义

“丝绸之路经济带”战略之所以能得到众多国家认可,是因为它摒弃意识形态的羁绊,将有关国家联系起来,强调通过友好合作达到互利共赢、共同发展,而实现的手段是通过友好协商、求同存异,最终结成“利益共同体”和“命运共同体”[13]。中国与中亚五国棉花产业合作,不仅能推动中国农业“走出去”战略在中亚地区的发展,也更加符合“丝绸之路经济带”倡导协同发展精神。

在棉花产业中,中亚五国棉花产量在全球棉花占比总体呈现下降趋势,根据联合国粮食及农业组织有关统计,中亚五国在2003年棉花产量占全球棉花产量比为7.8%,2009年则降为7.4%,而2013年降到6.7%,因此,中亚五国棉花产业发展未能赶上世界棉花产业发展平均水平。中国在2003年棉花产量占全球棉花产量比平均为25%,2009年为30.5%,而2013年为25.7%,总体上中国棉花产量呈现大波动式上升趋势;另外,中国生产棉花多为内需。在国际上,2000—2012年美国棉花出口累计2 720 662.85吨,位居世界第一,远远高于乌兹别克斯坦和巴西等棉花出口大国。由表3可知,中国棉花与中亚五国棉花贸易潜力巨大。

因此,相比美国单方面强势棉花贸易输出,无论是中亚国家依托“丝绸之路经济带”,开展区域合作,解决长期经济发展内生动力不足,还是中亚五国和中国新疆形成的良好合作条件,棉花产业合作无疑将是互利共赢的合作项目之一。

表3 中国棉花进口中亚五国进口比(%)①数据来源:中国棉花网,http://dc.cncotton.com/dc/index/cn/portal.action。

四、中亚与中国新疆棉花产业合作模式研究

中亚棉花产业合作能为农业区域合作注入新活力,开展比现今农产品贸易为主更多元化的农业区域合作,推动中亚五国与中国之间多元化、深层次互动合作,提升中亚五国与中国棉花产业在国际棉花产业中的竞争力,形成区域农业合作优势。我们之所以选择生产和贸易两方面探讨棉花产业合作模式,是因为棉花产业链的后续深层次合作也需要这两方面的密切合作基础上才能形成。我们在总结中国农业合作模式基础上,基于由单一领域合作模式向多领域、多层次合作是农业合作发展趋势,提出了由生产合作、贸易合作到生产+贸易合作模式。

(一)生产合作模式

生产合作(Production Cooperation)模式,指农产品在种植管理领域进行合作。首先,种质资源合作。中亚五国共同构建以中亚五国和中国新疆地理环境的种质资源平台,以市场利益为主的形式推动平台发展,构建育种研发、推广种植利益合理分配机制,推动平台发展。其次,土壤改良合作、病虫害防治合作。中国新疆棉花产业发展生态瓶颈已经凸显。同时,中亚五国尤其是乌兹别克斯坦的生态防病虫害和轮作防止土壤老化技术,也是推动中国新疆休耕和轮作合作项目成功的保障。最后,棉花种植管理合作。中国新疆在棉花种植节水灌溉和田间管理技术上,已经形成先进的现代化农业生产技术。

针对跨国农业生产合作方面,合作方式有农业技术创新联盟合作、企业联合合作以及农业科技园合作,以达到双方共同经营、利润共享的模式。这种模式会比单边开发成本小、收益大。

(二)贸易合作模式

贸易合作(Trade Cooperation)模式,多指农产品国际或区域贸易合作。中亚五国和中国棉花贸易合作空间巨大,合作方式有棉花通道合作、出口合作以及共同开发中亚、欧洲市场等。与大部分发展中国家相比,乌兹别克斯坦的纺织业及服装加工出口业在市场准入条件方面具有相对优势。乌兹别克斯坦服装被许可进入美国、欧盟等世界主要服装市场,由于乌兹别克斯坦享受美国最惠国待遇,没有配额限制并享受特惠税率。在服装纺织方面,中亚五国和中国新疆可通过互补式构建合作项目,从而带动整个中亚地区服装产业发展。

在贸易合作制度安排方面,对于中亚五国和中国棉花产业来说,较为适宜的合作方式有优惠贸易安排和自由贸易区等方式,也是降低交易成本、推动商业贸易繁荣途径之一。

(三)生产+贸易合作模式

生产+贸易(Production+Trade Cooperation)合作模式,是合作发展较高级阶段,是产加销整体产业链合作。但是要根据中亚五国各国发展状况,通过比较优势来进行棉花产业合作。如生产合作适宜在充裕农业资源和廉价的农业劳动力国家之间展开,如吉尔吉斯斯坦和塔吉克斯坦;而哈萨克斯坦和土库曼斯坦除了生产合作之外,因其工业基础相对较好,也适宜拓展纺织业等工业方面合作;而乌兹别克斯坦不仅具有较好的生产管理技术和纺织工业基础,而且具有世界主要服装市场的市场准入优势,更适宜展开全产业链合作。

中亚五国和中国新疆棉花产业合作,在国际上,有利于同国际其他棉花生产和贸易大国的竞争,拓展中亚五国和中国棉花产业的国际市场;在国内,对中亚五国来说有利于促进本国棉花产业发展,对中国来说,不仅有利于缓解美国等棉花大国的贸易冲击,也利于中国新疆先进成熟现代棉花产业技术输出,调整中国产业结构,发展棉花相关的第三产业。

猜你喜欢

现代经济信息(2023年18期)2023-06-25 05:46:20

金桥(2022年10期)2022-10-11 03:29:10

新闻传播(2018年5期)2018-05-30 07:02:40

中亚信息(2016年3期)2016-12-01 06:08:22

新疆农垦经济(2016年5期)2016-12-01 05:19:18

新疆农垦经济(2015年10期)2015-12-20 12:26:22

大陆桥视野(2015年13期)2015-11-03 08:35:54

大陆桥视野(2015年7期)2015-06-15 03:08:18

能源(2015年8期)2015-05-26 09:15:43

机电信息(2014年5期)2014-02-27 15:51:46