关于加快我国天然气金融市场发展的思考

2016-09-28 01:40:09彭澎

天然气工业 2016年7期

彭 澎

中国地质大学(北京)人文经管学院

关于加快我国天然气金融市场发展的思考

彭澎

中国地质大学(北京)人文经管学院

彭澎.关于加快我国天然气金融市场发展的思考. 天然气工业,2016,36(7):117-124.

在我国天然气市场化改革进程中,金融支持能源发展是一个重要的组成部分。上海石油天然气交易中心的成立,对于天然气价格的确定,以及天然气金融产品的推出都奠立了坚实的基础;国际成熟的天然气金融市场也为我国天然气市场化改革提供了借鉴。为实现能源革命以及能源市场化与供给侧改革,基于天然气市场金融化及其功能,从天然气国际金融、融资、定价、投资、消费等方面,分析了我国天然气金融市场发展现状以及存在的诸多问题,认为在现代天然气市场体系建设过程中,要加快金融市场发展,促进产融结合和天然气市场改革向纵深发展。进而提出了突出政府金融管理的主导地位、适时建立天然气期货市场、推进天然气产融结合多样化、加强交易规则与风险管控、创新国际合作方式等一系列建议,以期推动我国天然气金融市场的发展。

中国 天然气产业 金融市场 产融结合 融资渠道 交易风险 交易中心 价格发现

天然气供求特点和供需空间分布格局的不均衡决定了天然气的金融属性。天然气金融是指随着天然气行业的发展,与金融特别是期货、期权、交易所以及定价货币相结合后的产物或者一种资源属性。它具有融资支持与引导天然气产业发展,防范天然气产业风险,管理、激励与创新天然气市场,规范天然气市场交易等功能。我国天然气金融市场正在形成过程中,党的十八大要求,深化金融体制改革、健全促进宏观经济稳定、支持实体经济发展的现代金融体系、发展多层次资本市场。《政府工作报告》(2016年)中指出,要加强供给侧结构性改革,增强竞争力,消除市场准入障碍,鼓励民营资本进入天然气、石油等领域。因此,建设好天然气金融市场,对于我国利用金融工具加强天然气产业调控和资源优化配置以及保障能源安全具有重要的战略意义。

1 加快我国天然气金融市场发展的必要性与重要性

1.1市场化改革加快,推动能源企业以更加开放的姿态参与市场竞争

1.1.1天然气产业快速发展,资本需求规模巨大

过去60多年里,我国天然气产业实现从无到有,无论是天然气产量还是下游天然气消费结构都发生了质的变化。近十年来,油气开采投资从2005年的0.15万亿元增长到2014年的0.39万亿元,年均增长率达11.20%。天然气消费领域出现了结构性分化:化工、工业原料所占的比例在逐步下降,而城市燃气以及发电用气的比例在逐步上升。随着国家对化工以及工业燃料天然气、石油使用量进行宏观调控,化工、工业用气量将得到一定程度的提升。与此同时,城市燃气使用量以年均23.96%的增长速度远远超过化工与工业燃料用气量。城市燃气市场的快速增长,一方面带动了天然气消费量的整体上涨,加速了上游勘探开发等资本支出;另一方面也刺激了城市燃气管道、输气站等项目的建设,扩大了资本需求规模。

国内3大油气公司(中石油、中石化、中海油)均实现了沪深、港股、美股上市交易,利用3大资本市场实现全球范围内融集资金。但是根据优序融资理论,股票在融集巨额资金的同时,将产生较大的资金成本。因此企业一般会采用多种融资方式来减少资金成本。目前,债务、股权以及将两种方式结合的融资方式——可转换债券在很大程度上解决了企业的资金压力问题。根据世界银行预测,2016年全球经济增速下调到2.9%,受制于能源需求量最大的发展中国家经济乏力的影响,原油价格将长期维持在40~60美元/桶。在全球能源发展的大环境下,天然气金融的推广在一定程度上受到低油价、低气价的消极影响,但从长期来看,这为天然气产业市场化改革、加快天然气开发投资建设和清洁高效利用提供了契机。因此,中国天然气交易市场化机制需要进一步完善,天然气金融市场将迎来新发展。

1.1.2天然气金融产品与服务呈多元化发展趋势

在天然气市场化改革进程中,金融支持能源发展也是一个重要的组成部分,利用天然气金融市场降低能源价格波动的基础是建立一个完善的金融市场。通过将能源扩大到线上交易,利用股票、期权、保险等金融工具降低风险,以及成立天然气金融服务机构等多元化发展,实现价格发现的目的。伴随着国内油气公司油气勘探、开发项目的开展,特别是页岩气、煤层气等非常规油气资源的生产,企业对资金的需求压力也在增大,急需天然气金融布局深入整个产业链(勘探、开发、生产等环节),从而促进中国天然气产业稳健发展。

目前在油气领域金融工具的使用主要集中在石油方面,具体包括:原油期货、海洋石油保险、燃料油期货等。为降低油气开发风险,国内油气公司纷纷成立了专属保险公司。如中国石油于2012年成立的中国石油专属财产保险股份有限公司、昆仑保险经济股份有限公司等。相对于市场化保险,专属保险公司能够在专业领域内降低事故风险,从而给油气企业节约保单费用。伴随着项目资金融资模式的创新,大量新型筹资模式的兴起,将从根本上解决天然气开发项目资金不足的局面。资金来源的市场化会导致所有权的多样化,进而推动能源企业以更加开放的姿态参与市场竞争。

1.2价格发现需要金融市场,上海石油天然气交易中心奠立了坚实的基础

1.2.1期货机制对天然气价格制定具有重要意义

长期以来,国际能源价格与原油价格高度相关,能源定价权掌握在石油输出国组织(OPEC)、俄罗斯等大型产油组织与国家手上。原油产量、页岩气与页岩油等替代能源的产量以及国际政治局势等,均会影响国际油气价格短期内的波动。天然气价格与价值相背离对我国经济的可持续发展带来重大影响。

天然气金融分为能源虚拟金融和能源实体金融两个层面[1]。其中前者指天然气资源在能源期货、期权市场,货币市场能够通过能源期货、期权、外汇、股票、基金的方式实现保值增值,后者重点聚焦于能源产权主体。天然气金融市场研究主要集中于天然气期货研究,聚焦于期货机制对天然气价格制定的理论意义[2]。Walls、Herbert、Chinn、Wang Tao[3-6]等分别对天然气现货与期货价格走势进行拟合,认为天然气期货价格与现货价格之间存在相似的走势。因此,参考天然气期货价格对制定天然气价格具有实践意义。

1.2.2公开的交易平台发现供需,反映天然气的实际价值

我国天然气行业处于从垄断性定价向市场化定价的过渡期,价格与石油挂钩的长期协议占据主导地位。这种定价机制在实践过程中易于操作,能够在全球能源价格大幅波动的情况下,仍保持油气价格联动;但同时也忽视了天然气市场的供给与需求情况,价格联动之间易出现迟滞现象。而天然气金融属性决定了其具有流动性、公开性、灵活性等特点,它需要公开的交易平台来发现供给与需求之间的关系,进而反映天然气的真实价值。

上海石油天然气交易中心基于上述理念成立,集合市场上天然气主要生产商与需求单位,通过公开挂牌交易的方式,实现交易方之间的双向选择。实质上,交易中心对天然气价格的确定,为下一步天然气金融产品的推出,无论是从金融产品定价还是交易方式和平台的构建,均奠立了坚实的基础。

1.3国际成熟的天然气金融市场成为我国市场化改革借鉴

1.3.1欧美天然气交易管理、地点、场所和方式经验值得借鉴

由于国内外社会、经济体制与机制上的差异,能源在产业链中的重要性迥异,天然气金融市场发展层次、程度、特点各有不同。根据段言志、史宇峰等人的观点,3大天然气交易市场(北美、欧洲、亚太),的交易管理、交易地点和场所、交易方式都有所不同[7]。北美市场的代表国家美国,是一个多气源、充分竞争性市场;欧洲市场的代表国家英国,以管道气为主,LNG为辅;亚洲市场的代表国家日本,以LNG为主。因此,我国可以借鉴美国、欧洲的经验,加快发展天然气金融市场,设立中国天然气期货市场,这将有利于激发相关企业的积极性,提升市场效率,推动天然气市场化改革进程[8]。

1.3.2欧洲通过相关法律法规实现对天然气金融产品管理

全球天然气金融管理中,欧洲各国政府均成立了相应的监管机构对天然气基础设施建设、天然气价格进行监测。在天然气价格方面,欧洲能源监管理事会、欧洲输气运营商协会、欧洲能源交易商联盟以及欧盟反垄断机构能够针对3种方式(合同机制、现货市场、期货市场)形成的天然气价格提出政策与建议,进而政府部门通过相关法律法规实现对天然气企业、行业金融产品的管理。与欧洲市场相似的是,中国天然气金融市场必须坚持在政府的行政框架下开展,接受中国政府统一制定的规划引导,遵守相应的能源法律、法规,接受相应的监督。

2 我国天然气市场发展面临诸多重大问题,需要发展金融市场加以解决

2.1天然气项目投资结构单一,金融目标管理有待加强

2.1.1天然气项目资金来源主要为国家的低息贷款,未发挥市场资本效率

天然气金融的基础是融资,具体表现为天然气项目融资。与其他发展中国家依托私人渠道股权与债券的方式不同,我国天然气项目资金来源主要为国家的低息贷款,以及政府的转移支付。这种方式在早期能源基础尚未建立、能源安全优先的情况下,发挥了巨大的作用。但是伴随着资金使用成本上升,渠道模式多样化以及灵活需求的产生,此类融资方式日益显示出弊端。基于项目风险的考虑,现代天然气项目融资时,往往通过股权融资、联合贷款甚至BOT方式集合社会资金力量,进而实现资金的最优配置。通过上述融资渠道一方面为天然气勘探、开发投资获取资金;另一方面采用不同金融工具间的组合,实现风险与收益的最优化。

2.1.2市场化项目开展晚,天然气金融缺乏目标管理

天然气金融的主体是投资,即通过将上述融资渠道获取的资金,用于相关项目建设,从而实现天然气金融的最终目的。但是我国天然气市场化项目开展较晚,相应的投资绩效考核机制未确定,天然气金融缺乏目标管理,天然气项目中人权与责任之间不对等,难以通过绩效考核体系实现对人员的激励,直接造成投资效率的下降。因此,需要完善投资绩效考核体系,从根本上利用好天然气金融,优化资金配置,实现天然气金融促进投资的目的。

2.2天然气供给与消费的比例将进一步提升,但投资波动性较大

2.2.1能源企业经营风险受控油气价格,急需健全和完善油气金融体系

我国天然气价格机制急需改革。现阶段我国天然气价格体现了天然气从生产到最终消费的流程,即生产过程对应着出厂价,输送阶段对应着管输价,配送阶段对应配送价[9]。而这3个过程中的价格均由政府指导,其中生产、管输价格由中华人民共和国国家发展和改革委员会(以下简称国家发改委)制定,城市管网配送的价格由地方政府制定。正是上述价格机制造成天然气价格脱离了市场上的供给与需求情况,突出了政府在价格确定中的领导地位。区域差异、用户承受能力差异等情况造成了能源消费过程中的不公平现象。

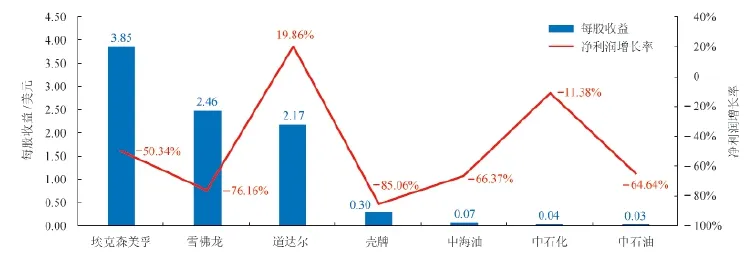

全球能源企业的风险与油气市场价格紧密联系。以市场上主要的油气企业为例,2015年在全球能源市场低迷、能源价格大幅下降的环境下,全球能源企业盈利能力遭遇重大变革,除道达尔(法国)逆势上涨外,埃克森美孚、雪佛龙、壳牌、中海油、中石油等净利润下降幅度均超过50%(图1)。

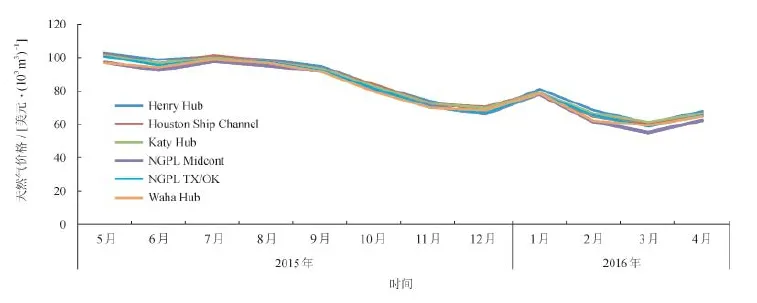

2015年5月—2016年4月,国际油气价格一路走低,美国的天然气价格从102.06美元/(103m3)降到67.45美元/(103m3),降幅达到33.91%(图2)。天然气价格的快速下跌,给天然气开发企业带来较大的盈利压力,使天然气投资面临巨大的风险。

2.2.2投资逐年上升,但具有较大的波动性

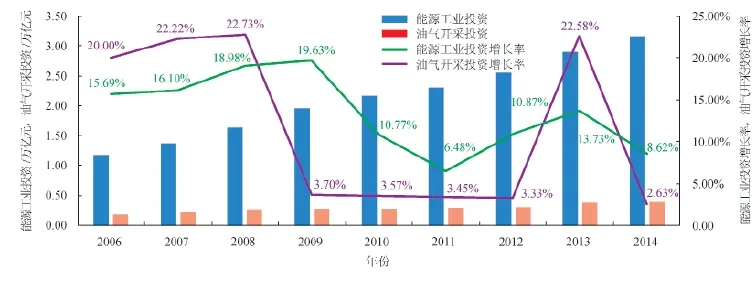

2005—2014年,中国天然气消费量从468×108m3增长到1 705×108m3,年均消费量增长率达到15.97%,天然气在一次能源消费中的比例由2.40%提升到5.30%,而10年前这一比例仅为2.40%。我国能源工业投资额从2005年的1.18万亿元增长到2014年的3.15万亿元,其中油气开采投资从2005年的0.15万亿元增长到2014年的0.39万亿元,年均增长率达到11.20%。

图1 2015年油气生产企业盈利情况图

图2 2015年5月—2016年4月各交易中心天然气价格情况图

在2005—2008年间,中国天然气行业快速发展,投资增长率均在20%以上;但由于投资资金、项目盈利情况、风险因素等制约,2014年能源工业以及天然气开采投资均出现较大幅度的波动(图3)。按照《十三五规划纲要》优化能源供给结构的要求,“十三五”期间天然气供给量与消费量的比例将进一步提升,由此对天然气供应体系与相关保障性措施的需求愈发强烈。

图3 2006—2014年能源与油气开采投资情况图

2.3天然气热值换算标准还未统一,不利于天然气市场的国际化

2.3.1天然气金融市场需要对标的物进行标准化

天然气金融的基础在于形成一个完善的交易市场。在这个市场中,能够利用一系列的金融衍生工具,实现供给与需求平衡。对于金融产品而言,标准化与流动性是其核心要素,基于金融产品属性建立天然气金融市场,需要对标的物——天然气进行标准化。然而,我国天然气资源分散,不同区域天然气品位差异大,按照传统体积计量造成金融产品难以标准化,进而影响天然气金融产品流动性。

2.3.2构建天然气金融市场亟需转换天然气计价方式

天然气金融的根基在于广泛交易性,而构建天然气金融市场,亟需转换天然气计价方式,即从传统体积计价转换成按照热值计价,同时统一天然气热值换算标准。目前国内已经试点的香港,主要是按照统一热值,并结合体积计价的模式。但是这种模式在大陆的实践中,遇到各方的障碍。天然气购入与销售计价模式不同,且LNG进口均以热值计价,而在国内销售时,则换为体积计价。我国外购气比例高达35%,同时两种计量与计价方式,不利于天然气市场的国际化。

总之,天然气产业生产能力的快速增加,与关联产业的日益密切以及市场需求量的逐步扩大为天然气金融的出现和发展提供了契机,同时天然气金融的存在和发展也满足了天然气产业进一步发展过程中对金融的诉求。我国金融市场的发展,金融管制的放松,资产证券化的发展趋势,也为天然气金融市场的发展提供了必要的现代金融工具和金融规则条件。

3 对于加快我国天然气金融市场发展的建议

3.1突出政府金融管理的引导地位,完善天然气财税金融和科技融资政策

3.1.1政府、行业、企业三方主体各司其职

天然气、石油行业的发展关系国计民生,属于国家能源安全的范畴。天然气金融管理需要由公正、公开的信息支持,在出现市场失灵时,政府可以利用“有形的手”协调市场运行。在这一过程中,政府、行业、企业三方主体各司其职。政府承担天然气金融管理责任,具体包括:制定天然气金融发展规划、完善相关法律法规、拟定行业发展政策、监督行业行为等。企业与行业是政府进行天然气金融管理的基础,为政府制定政策与日常管理提供决策依据,完善天然气金融发现价格、引导投资的机制。

3.1.2 完善天然气财税金融和科技融资政策

实施优惠的财税金融投资政策、专业的天然气法规,推进资源税的改革,加大对天然气产业的政策倾斜,对开采难度高的气田以及老气田进行财税优惠政策。调整天然气特别收益金征收办法,提高起征点,降低征收率,减征部分用于非常规天然气的开发。建立非常规天然气的金融扶持政策,建立专门的非常规天然气勘探开发的研究基金。加大对海外资源开发的金融政策支持力度,增强企业竞争力。优化天然气产业科技金融投资环境与服务,建立天然气高新技术企业综合评估的工作机制,培育天然气高新技术产权交易市场,建立科技金融工作联系制度。

3.2适时建立天然气期货市场,发挥石油天然气交易中心的价格发现职能

3.2.1深化天然气价格的市场化制度改革,从根本上打破阻止能源流动的藩篱

基于天然气金融工具的发展、天然气热值计价方式的改革,石油天然气交易中心的建立是多项能源基础改革后的必然结果。价格成为天然气资源配置的核心要素,同时石油天然气交易中心的成立为未来天然气市场化的发展提供了清晰的路径,即现货交易—期货交易—地区联动—国家级交易中心[10]。这将在根本上改变长期以来天然气定价机制所存在的问题,实现不同能源之间的价格联动,调节不同能源的供给与需求,最终实现不同能源间的合理配置。

3.2.2进一步推进天然气热值计价,适时建立天然气期货市场

天然气现货交易和期货交易是天然气交易方式的重要组成部分,天然气现货市场和期货市场的建立、形成和发展对于推动天然气工业和天然气市场的健康有序发展具有重要作用。因此,随着我国天然气市场变革的深入,在传统天然气交易模式的基础上,应该开展天然气现货交易与期货交易,其中期货交易必须建立在现货交易的基础之上,并以天然气产业与天然气市场的发展为前提[11]。因此,在条件成熟时建立期货交易,助推我国在国际市场上获得天然气价格话语权提升。这一过程中,需要建立统一的、广泛接受的天然气计量标准,即进一步推进天然气热值计价,为天然气交易的实施奠定基础。作为天然气金融化发展中的一项基础性工作,热值计价仍需要政府的支持与引导。

3.3推进天然气产融结合多样化,助推常规与非常规天然气开发

3.3.1提高产融、融融发展的广度和深度

发挥天然气金融市场对天然气投资的基础性作用,具体包括:①借鉴传统项目融资模式,如自有资金融资、支付融资、杠杆融资、BOT融资、ABS融资以及PPP融资模式;②以产出天然气销售的收益权作为担保,通过产权的转移为天然气勘探、开发、生产融资。

按照市场化、特色化、产融结合的发展方向,持续优化管控模式,实现金融企业专业化经营、市场化运作和协同式发展,打造具有核心竞争力和持续发展能力的天然气金融,将金融业务培育成为油气集团企业新的利润增长点。坚持股权多元化,引入战略投资者,不断优化法人治理结构,促进金融企业跨越式发展。着眼油气企业内部协同化,大力支持油气主业发展,提高产融、融融发展的广度和深度,实现金融资源价值最大化。

3.3.2产融结合,为油气主业发展提供低成本筹融资服务

金融支持业务坚持产融结合、以融促产,完善结算和融资平台功能,在境内外资金集中管理、对外融资、合资合作、保险管理等方面积极助力主业发展,进一步提升以融促产的能力,在巩固资金结算通道、提供低成本信贷、推动合资合作等方面发挥重要作用。金融支持要严控风险、规范管理,采取市场化运作手段,为油气主业发展提供低成本筹融资服务。

加强布局优化,在布局上继续向“一带一路”地区倾斜,推进工程技术服务、装备“走出去”,做强做优海外油气投资业务和国际贸易,加快上游合作和配套服务“走出去”,积极参与推动天然气金融衍生品发展和全球能源治理变革,打造海外油气业务“升级版”。

3.4加强交易规则与风险管控,发挥内部市场交易促进金融市场化运营

3.4.1完善内部市场交易规则,保障交易公正透明有序

根据油气企业整体战略的要求,围绕企业整体利益最大化的目标,制定内部市场交易规则,包括交易程序、交易方法、交易计价、交易限制和交易保护等制度,以及分类分层次的标准合同或订单[12]。

建立以定额和市场价格为基础的内部市场价格体系。组织专家对油气技术服务按成本进行细化,对油气田地面工程建设、管道工程建设等项目进行写实,制定统一的油气行业定额标准。完善内部结算体系,实现核算内容由部分成本核算变为完全成本核算,促使各利润中心成为“经营实体”;核算方式由统计核算变为会计核算,核算结果日清日结,形成完整的内部核算体系。

3.4.2做好金融业务风险管理

以产业发展为基础,遵循产融有机结合的金融业务发展定位和金融行业自身特点,进一步建立长效运行保障机制,从规范化、标准化以及优化、监督、考核与奖惩等方面改进金融风险管理,确保体系持续有效。同时,开展金融业务风险管理报告工作,通过对金融业务风险评估工作的总结,形成金融业务风险评估方法,进一步推进对金融衍生品业务的管理工作。

建立天然气投资预警机制,强化投资过程中的风险管理。具体包括:①在项目开展前,做好项目前期的可行性分析与盈利能力分析,保证投资做到有据可依;②在投资过程中,充分利用天然气金融工具,实现不同金融工具之间的互补,做好投资过程中的风险管理;③在投资结束后,根据天然气开发项目中收集到的数据,建立天然气项目风险管理数据库,指导投资项目。

3.5创新国际合作方式,开创天然气金融模式

3.5.1创新国际合作方式,加强与各类国际能源公司的合作

与金融服务结合,增强实施“走出去”战略过程中的融资能力和资金管理水平。综合考虑效益与现金流平衡,走产业资本和金融资本相结合的道路,与国家开发银行以及其他大型国有商业银行合作。总结中俄、中巴等“贷款换石油”的经验,开创“金融+技术+服务”的“走出去”模式,探索工程换天然气、技术换天然气、市场换天然气等多种方式的合作。

加快推进天然气贸易人民币结算。参与国际天然气价格运作,构建全球贸易网络,增强国际天然气市场话语权和影响力。积极开展国际天然气贸易,进出口和转口贸易相结合,在全球范围内优化资源配置,保障国内市场供应。大力推动银企合作,增强海外投资的资金保障能力。积极推动天然气交易货币多元化进程,加快推进天然气贸易人民币结算。

3.5.2运用互联网+金融,助推油气企业开拓天然气金融市场

创新天然气市场发展思路,运用互联网思维加大天然气市场开拓、渠道建设和金融产品创新,提高发展力度。促进金融市场风险管控科学化,形成天然气金融业务与油气主业之间的风险隔离机制,完善风险管理制度体系,确保金融业务健康发展。搭建天然气金融市场数据平台,推进大数据和客户资源共享,打造统一网上金融营销平台,实现天然气金融信息互联互通。

加快培养精良的天然气金融人才。探索油气企业人事薪酬市场化,试行职业经理人制度,推行高效激励约束机制,打造一支高端精干的金融人才队伍。从而为油气企业能够引进先进的天然气金融人才给予强有力的政策保障[13]。

4 结束语

通过上述分析,天然气金融市场的建立无论是在发现价格、反映天然气真实价值,还是在提供形式多样的天然气融资渠道,降低融资成本等方面,均发挥着不可替代的作用。因此,笔者建议加快国内天然气金融市场应从融资、投资、价格形成以及近期成立的石油天然气交易中心等方面着手,逐步弱化政府通过“有形的手”对天然气市场的管控,构建一个由市场发挥决定作用的定价机制,利用相关金融工具,降低天然气价格波动风险,实现天然气市场和谐稳定发展。当然,加快天然气金融市场发展,需要天然气市场化的改革,创新驱动发展和政策体系的保障。

致谢:成文中,得到了中国石油西南油气田公司天然气经济研究所所长姜子昂教授级高级经济师的悉心指导与全面修改,在此深表感谢!

[1] 张飘洋, 秦放鸣, 孙庆刚. 能源金融问题研究综述及展望[J].开发研究. 2013(5): 100-104.

Zhang Piaoyang, Qin Fangming, Sun Qinggang. Research on energy-related financial issues: An overview and outlook[J]. Research on Development, 2013(5): 100-104.

[2] 史建勋. 中国建立天然气期货市场的必要性和可行性望[J]. 天然气工业. 2014, 34(9): 130-134.

Shi Jianxun. Necessity and feasibility of building natural gas futures markets in China[J]. Natural Gas Industry, 2014, 34(9):130-134.

[3] Walls DW. An econometric analysis of the market for natural gas futures[J]. Energy Journal, 1995, 16(1): 71-84.

[4] Herbert J. The relation of monthly spot to futures prices for natural gas[J]. Energy, 1993, 18(11): 1119-1124.

[5] Chinn MD, Leblanc M, Coibion O. The predictive content of energy futures: An update of petroleum, natural gas, heating oil and gasoline[EB/OL]. (2005-02-01)[2016-01-01]. https://www. researchgate.net/publication/5185726_The_Predictive_Content_ of_Energy_Futures_An_Update_on_Petroleum_Natural_Gas_ Heating_Oil_and_Gasoline.

[6] Wang T, Yang J. Nonlinearity and intraday efficiency tests on energy futures markets[J]. Energy Economics, 2010, 32(2): 496-503.

[7] 段言志, 史宇峰, 何润民, 李孜孜. 欧洲天然气交易市场的特点与启示[J]. 天然气工业, 2015, 35(5): 116-123.

Duan Yanzhi, Shi Yufeng, He Runmin, Li Zizi. Characteristics of European natural gas trade market and their enlightenment[J]. Natural Gas Industry, 2015, 35(5): 116-123.

[8] 罗彬, 张军. 中国设立天然气期货市场研究[J]. 煤气与热力,2014, 34(5): 85-88.

Luo Bin, Zhang Jun. Research on establishment of natural gas futures market in China[J]. Gas & Heat, 2014, 34(5): 85-88.

[9] 王婷, 孙传旺, 李雪慧. 中国天然气供给预测及价格改革[J].金融研究. 2012(3): 43-56.

Wang Ting, Sun Chuanwang, Li Xuehui. Natural gas supply forecast and pricing reforms in China[J]. Journal of Financial Research, 2012(3): 43-56.

[10] 潘岩. 新形势下我国天然气定价机制研究与建议[J]. 中国能源. 2016, 38(2): 15-19.

Pan Yan. Natural gas pricing mechanism under the present new situation in China: Discussion and suggestion[J]. Energy of China, 2016, 38(2): 15-19.

[11] 童晓光, 郑炯, 方波. 对我国构建天然气交易中心的战略思考[J]. 天然气工业, 2014, 34(9): 1-10.

Tong Xiaoguang, Zheng Jiong, Fang Bo. A strategic analysis on establishing a natural gas trading hub in China[J]. Natural Gas Industry, 2014, 34(9): 1-10.

[12]刘兴和, 刘炳义, 朱景萍, 丛强. 中国石油工程技术服务业务可持续发展的思考与建议[J]. 石油科技论坛, 2015, 34(3): 1-5.

Liu Xinghe, Liu Bingyi, Zhu Jingping, Cong Qiang. Suggestions on sustainable development of CNPC's engineering technological service business[J]. Oil Forum, 2015, 34(3): 1-5.

[13]陈光玖, 杨琳琳. 基于经济学视角的石油金融化发展模式研究[J]. 齐齐哈尔大学学报: 哲学社会科学版, 2014 (6): 34-37.

Chen Guangjiu, Yang Linlin. Study on the development model of petroleum industry based on economics theory[J]. Journal of Qiqihar University: Philosophy and Social Science Edition,2014(6): 34-37.

A discussion about accelerating the development of natural gas fi nancial market in China

Peng Peng

(School of Humanities and Economic Management, China University of Geosciences, Beijing 100020, China)

NATUR. GAS IND. VOLUME 36, ISSUE 7, pp.117-124, 7/25/2016. (ISSN 1000-0976; In Chinese)

Exerting the financial impact on energy development will be an essential part in the process of natural gas market reform in China. In addition to those globally-known natural gas hubs being referred to, the establishment of Shanghai Oil & Gas Trade Center lays a robust foundation for determining natural gas prices and launching gas-related financial products. For the realization of such goals as energy revolution, energy marketilization and supply-side reform, it is significant to make an analysis, based on the natural gas market financialization and its functions, on the present status of natural gas financial market development in China and the existing problems in terms of international finance, equity trading, pricing, investment, consumption, and so on. It was suggested that in the construction of a modern natural gas market system, financial market development should be speeded up, industry and finance be integrated, and gas market reform be developed both in scope and in depth. Some other proposals were also presented here including the highlight on the government-domination of financial management, timely establishment of natural gas futures market, diversified combination of natural gas industry and finance, intensification of trading rules and risk control, innovation of transnational cooperation ways, and so on, in order to further promote the natural gas financial market development in China.

China; Natural gas sector; Financial market; Integration of industry and finance; Equity trading channels; Trading risk; Trading center; Price discovery

10.3787/j.issn.1000-0976.2016.07.017

2016-06-26 编 辑 陈 嵩)

彭澎,1996年生,主要研究方向为金融理论与政策。地址:(100020)北京市朝阳区太阳宫南街丰和园19号院。ORCID:0000-0002-7046-1051。E-mail:1156760192@qq.com

猜你喜欢

英语文摘(2022年12期)2022-12-30 12:09:24

英语文摘(2022年6期)2022-07-23 05:46:00

加油站服务指南(2021年4期)2021-07-21 02:29:18

中国石油石化(2021年8期)2021-07-20 07:36:18

非常规油气(2021年2期)2021-05-24 03:23:36

小学科学(学生版)(2020年5期)2020-05-25 07:11:38

小学科学(学生版)(2019年11期)2019-12-09 09:06:28

能源(2018年8期)2018-01-15 19:18:24

能源(2017年5期)2017-07-06 09:25:55

西安工程大学学报(2016年3期)2016-06-05 09:26:35