“两收”“两付”的会计列报问题探讨

2016-09-25 03:04:12烟台南山学院关八一尚战莉

财会通讯 2016年22期

烟台南山学院 关八一 尚战莉

“两收”“两付”的会计列报问题探讨

烟台南山学院关八一尚战莉

“两收”“两付”业务是基于产品购销或者劳务提供与接受等日常经营行为而引起的会计事项,在会计账务处理上比较直观,体现了市场行为和现金流量的方向。但是,在资产负债表的列报项目中对其列报尤为详细,本文从案例分析入手,对“两收”“两付”资产负债表列示项目进行论述。

“两收”“两付” 项目列报

一、“两收”与“两付”账户的归类标准

在实务中,“两收”账户的归类标准,是由其核算的内容决定的。其核算的内容主要是销售、接受劳务等经营活动,最终会带来经济利益的流入,会导致资产的增加。尽管预收账款是负债类账户,但其业务的实质不是以金钱偿还,而是按照合同规定最终以货物或者劳务的提供为目的,会导致经济利益的流入,因而将其与应收账款归为核算销售、提供劳务等导致资产增加业务的“两收”一对经济事项来核算。

[例1]甲乙两公司2015年1月1日签订100万元的A产品供销合同,合同规定乙公司在合同签订后7日内向甲公司支付10%的预付款后发货,甲公司1月3日收到乙企业预付的货款10万元存入银行,1月5日甲公司向乙公司发货,货款100万元,增值税销项税额为17万元,A产品的成本为80万元,剩余款项月末付清。要求:为甲公司进行月末的会计处理。会计处理如下:

从(1)可知,此时贷方的预收账款是根据合同规定预收货款的定金而形成的负债,不需要以资金流出来偿还,在预收款不多的企业,也可以直接在应收账款的贷方核算;(2)的借方预收账款代表的是本批销售业务形成的债权总额,与(1)的贷方相抵,即为(3)应补付的货款余额。此笔业务并没有从实质上形成负债。对于“两付”业务的归类标准是以其购货、接受劳务等日常经营行为引起,最终以未来的偿债义务而定,与“两收”的核算业务只是立场的不同。仍以例1为例,作为购货方的乙公司,由于预付而形成的10万元预付账款债权,并不是要以货币偿还为目的,其最终是为了获得A货物,仍将继续补付货款,所以将“两付”按照业务核算的实质在会计实务处理时归为一对。在预付款不多的企业,也可通过应付账款账户核算预付账款。

二、“两收”“两付”账户在资产负债表中的列示分析

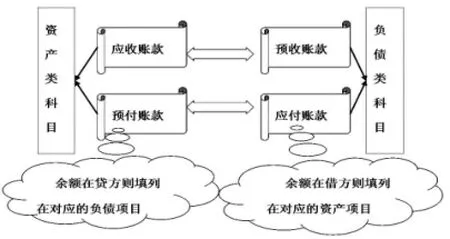

尽管“两收”“两付”账户在会计实务中的核算内容是相同的,但是在资产负债表中的列示却是根据有关明细科目的余额计算分析填列。如图1所示:

图1 “两收”“两付”科目余额计算填列分析示例图

第一,“应收账款”(资产类)项目的列示分析。在对资产负债表项目填列时,对“应收账款”资产类项目,列示的是账面价值,应当根据“应收账款”账户和“预收账款”账户所属明细账户的期末借方余额(代表资产)合计数,再减去“坏账准备”账户中有关应收账款计提的坏账准备期末余额后的金额填列。举例如下:

[例2]平阳公司2014年年末“应收账款”科目的借方余额为1000万元,“预收账款”科目贷方余额为1500万元,其中,明细账的借方余额为150万元,贷方余额为1650万元。“应收账款”对应的“坏账准备”期末余额为80万元,该公司年末资产负债表中“应收账款”项目的金额应为多少万元?

根据应收账款项目的期末余额填列计算分析,应收账款项目的填列金额=1000+150-80=1070(万元)。

第二,“预收款项”(负债类)项目的列示分析。在资产负债表预收款项负债类项目填列时,由于其本科目属性贷方代表的是负债,应当根据“预收账款”账户和“应收账款”账户所属明细账户的期末贷方余额合计数填列。仍以例2为例,平阳公司2014年年年末预收账款项目的列示金额就应该是预收账款明细的贷方余额1650万,因为应收账款所属贷方明细账户没有余额。

第三,“预付款项”(资产类)项目的列示分析。预付款项是资产类借方属性,在资产负债表项目列报时,应当根据“预付账款”账户和“应付账款”账户所属的明细账户的期末借方余额合计数,减去“坏账准备”账户中有关预付款项计提的坏账准备期末余额后的金额填列,因为预付款项的债权性有可能因为对方经营环境的恶化或者其他事项而导致无法以货物或者劳务偿还而计提。对此项业务的列示应用,在下面应付账款项目的列示分析中一并例解。

第四,“应付账款”(负债类)项目的填列分析。应付账款的本科目账户属性是负债,因而在资产负债表列示分项内容时,应当根据“应付账款”账户和“预付账款”账户所属明细账户的期末贷方余额合计数填列。预付账款由于是购货或者接受劳务等而引起的合同定金行为,以获取货物或者劳务等为目的,将会发生后续的偿还义务,其贷方的余额是负债属性。因而,“两付”业务的贷方属性是计算分析填列应付账款(负债类)项目期末余额的关键。举例如下:

[例3]2014年12月31日,德阳公司“应付账款”账户为贷方余额260万元,其所属明细账户的贷方余额合计为330万元,所属明细账户的借方余额合计为70万元;“预付账款”账户为借方余额150万元,其所属明细账户的借方余额合计为200万元,所属明细账户的贷方余额为50万元。在德阳公司期末资产负债表中,“应付账款”和“预付款项”两个项目的期末数分别应为多少?

根据应付账款和预付账款的贷方负债和借方资产类本科目属性,分析计算如下:

三、结论

对于“两收”“两付”会计业务,其具体账户的设置和使用,在会计实务的业务处理过程中有一定的灵活性,可根据具体单位业务的多少而定,不影响其核算的实质。因为,“两收”“两付”都是流动资产或者流动负债,在年度会计期间内通常都是循环往来。但是,由于业务的经常性以及不同单位间的现金流问题和生产能力等问题,也会经常导致流动资产和流动负债在一年或者一年以上的一个营业周期内无法收回或者清偿。在资产负债表中对“两收”“两付”业务的期末余额列报,主要是为了向报表使用者提供企业的财务状况等有关会计信息,了解“两收”“两付”业务的账龄问题及债权债务事项,有助于财务报告使用者做出经济决策。“两收”“两付”中的“预收”和“预付”业务,是基于合同和产品或者劳务等的市场需求而引起的商业信用,在会计实务的处理中比较直观,体现了市场行为和现金流量的方向。在资产负债表的列报项目上,体现了财务状况的具体构成,反映了资产负债与净资产间的平衡关系,影响资产负债率和流动比率与速动比率的高低,进而对报表使用者的经营决策产生影响。

[1]财政部会计资格评价中心:《初级会计实务》,中国财政经济出版社2015年版。(编辑周谦)

猜你喜欢

经济视野(2020年5期)2020-03-02 23:13:09

商业会计(2018年18期)2018-11-25 04:59:17

中国财政年鉴(2017年0期)2017-07-04 08:49:36

国际商务财会(2017年8期)2017-06-21 06:14:12

爱你·心灵读本(2016年3期)2016-05-30 06:55:19

中国市场(2016年48期)2016-05-25 00:37:28

消费导刊(2016年10期)2016-01-27 11:36:28

财经界(学术版)(2015年1期)2015-08-01 05:58:45

西安交通大学学报(社会科学版)(2015年3期)2015-06-12 11:59:12

财会学习(2014年5期)2014-08-30 09:13:00