企业社会责任的履行降低了权益资本成本么?

——来自中国资本市场的经验证据

2016-09-23 09:38朱文莉邓蕾

中国注册会计师 2016年6期

朱文莉 邓蕾

企业社会责任的履行降低了权益资本成本么?

——来自中国资本市场的经验证据

朱文莉邓蕾

本文研究了上市公司的社会责任承担与权益资本成本之间的关系。选取2011年至2013年深市和沪市剔除金融业的A股上市公司为样本,实证结果发现:(1)企业对于国家社会责任的承担会降低企业的权益资本成本;(2)企业对于员工的社会责任承担会增加企业的权益资本成本;(3)企业对于投资者社会责任的承担会降低企业的权益资本成本;(4)企业对于供应商社会责任的承担会降低企业的权益资本成本;(5)企业对于消费者社会责任的承担会降低企业的权益资本成本,并且上市公司社会责任的承担对企业权益资本成本不存在明显的滞后效应。

社会责任权益资本成本上市公司

一、引言

企业社会责任(CSR)的概念最早起源于美国。随着社会以及资本市场的发展,“企业应该承担社会责任”的观点被人们普遍接受,人们开始更多地关注企业社会责任的承担情况以及企业社会责任信息的披露。对于企业社会责任和权益资本成本的关系,国内外学者关于非财务信息作用的研究还比较少。有少数学者研究了社会责任报告披露行为或效果与权益资本成本的关系,但关于企业社会责任的履行对权益资本成本的实证研究还比较少。因此,本文从上市公司社会角度出发,研究企业社会责任的履行是否降低了权益资本成本,对社会责任履行与权益资本成本关系进行实证研究,为上市公司制定社会责任履行制度提供参考。

二、文献综述

(一)国外文献综述

“企业社会责任”的概念最早由美国学者Sheldon于1924年提出。通过阅读大量文献发现企业社会责任与资本成本之间的关系可以归纳为三种:不相关、正相关和负相关。多数学者认为二者呈负相关关系。社会责任的度量方式有两种,一是转化为财务信息的简单计算,二是直接作为非财务信息,通过建立评分标准体系来衡量。

Bassen et al. (2006)从企业声誉的角度,发现社会责任与资本成本之间没有显著关系,但与企业的财务风险关系紧密。Jennifer Francis研究了自愿性披露水平与公司资本成本之间的关系,实证研究发现自愿性披露水平与公司资本成本正相关,但这种相关关系受制于企业盈余水平。Sadok El Ghoula et al.(2011)以美国公司为大样本,发现CSR得分较高的公司,股权融资成本较低。特别是投资于改善员工关系、环境政策和产品策略大大有助于减少公司的股本成本。Martínez-Ferrero et al.(2016)研究发现,投资者和其他利益相关者对企业社会责任战略有积极的评价,对企业声誉有积极影响,并且可以降低资本成本。公司企业社会责任战略在行业有极大的差别,用户至上等电信和汽车公司要优于资产驱动的房地产或化工企业等行业(Cajias,2014)。

(二)国内文献综述

国内直接研究企业社会责任与资本成本关系的文献非常有限,绝大部分从侧面检验了企业的社会责任表现对企业再融资可持续性的影响。沈艳、蔡剑(2009)研究发现,企业社会责任意识越强,表现越好的企业从正规金融机构获得资金的能力就越强。企业社会责任表现对于企业融资能力起到至关重要的作用。刘凯平(2012)认为企业社会责任和资本成本之间的关系是成长性与经营风险、财务风险与破产成本前后两者的权衡,研究发现,企业社会责任与权益资本成本存在一个U形关系,当企业社会责任的履行水平达到一定程度时,权益资本成本达到最低点。曹亚勇等(2013)采用多元回归分析探讨了企业社会责任与融资效率的关系,结果显示社会责任履行情况良好时,能够帮助企业提高融资效率,降低经营风险。徐珊、黄健柏(2015)通过实证分析发现:(1) 良好的社会责任表现确实能显著降低企业的权益资本成本,其中改善企业对投资者的责任起到的作用最为突出。 (2) 与非国有企业相比,目前国有企业的社会责任履行情况更好且权益资本成本更低,但是积极的社会责任行为在非国有样本中更能发挥降低权益资本成本的作用。

综上所述,社会责任信息披露与企业权益资本成本的关系有三种:正相关、负相关和U型关系,学者们并未取得一致意见。

三、研究设计

(一)研究假设

本文根据国内外学者的相关研究成果,提出如下研究假设:

假设1:企业对国家社会责任的承担与企业权益资本成本呈负相关。

企业承担积极落实国家相应政策的责任,遵守法律法规,编制真实完整的财务报表并按时向国家缴纳相关税费,有利于企业与政府建立良好的政治关联,得到政府的支持。从而在核心要素供给、工商管理以及缴纳税费方面得到优惠,并且有助于融资渠道的拓宽和获得更长的贷款期限,从而降低企业的资本成本。

假设2:企业对员工社会责任的承担与企业权益资本成本呈正相关。

考虑到我国现实以及传统的伦理道德文化,尤其在一些国有企业中,企业承担了对员工过重的负担,比如安置员工家属,延长员工的病假期等。因此提出员工社会责任承担与企业权益资本成本呈正相关关系的假设,即:相关财务经费支出的增加,会增加企业负担,增大企业的财务风险,从而提高权益资本成本。

假设3:企业对投资者社会责任的承担与企业权益资本成本呈负相关。

企业主动承担对投资者的责任,会建立与投资者之间的良性互动关系,树立良好的企业形象。一方面,企业可以更好地吸引新投资者的加入,获得更广泛的筹资渠道和资金来源;另一方面,企业赢得了原有投资者的信任,对于构建稳定而持续的资金来源具有重要意义。即投资者的责任贡献率可以降低企业权益资本成本。

假设4:企业对供应商社会责任的承担与企业权益资本成本呈负相关。

企业建立与供应商的良好关系,积极承担对供应商的责任,比如主动改进交易的公平公正性,体谅供应商的一些小失误,不仅可以提升自己的企业形象,向供应商传递诚实守信的企业精神,还有助于提升无形的企业认可度来提高自己的议价能力,而且有助于扩展和丰富购货渠道,从而降低企业的资本成本。

假设5:企业对消费者社会责任的承担与企业权益资本成本呈负相关。

企业为消费者提供更多的社会责任,比如主动延长产品的售后服务年限,向消费者提供更贴心的服务,主动撤回瑕疵产品,一方面可以增强产品的吸引力,获得更丰厚的利润。另一方面,可以获得一部分具有高忠诚度的客观,从长远来讲,有利于企业发展,从而降低企业的资本成本。

(二)样本选取和数据来源

本研究的样本来源为2011-2013年深市和沪市的A股上市公司。按照如下步骤进行样本筛选:首先,剔除该年财务数据不全的公司;其次,因为研究中需要2012年至2015年证券分析师预测的盈余数据,所以剔除在相关年度盈利预测缺失的公司;第三,由于股票性质和行业的特殊性,剔除ST股票、金融业以及制造业;第四,本文使用Easton模型,因此剔除使模型无意义的数据,即剔除eps2-eps1〈0的数据。本文研究的盈余预测数据来自wind金融研究数据库,其他数据来自于RESSET金融研究数据库。使用的样本是公司合并报表的最新调整数据。

(三)变量选取和模型建立

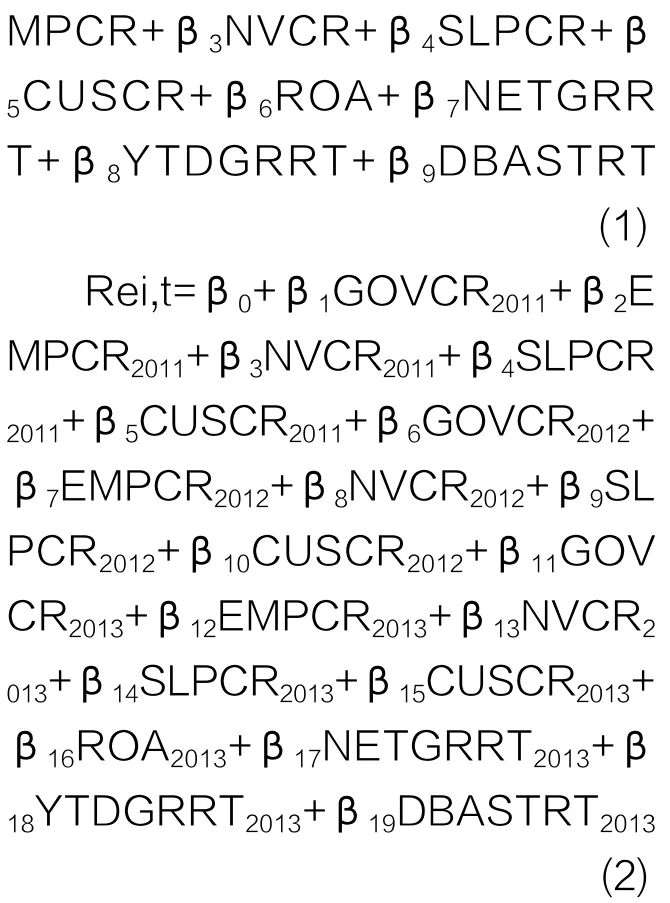

本文选取的变量如表1所示,模型中涉及的变量有被解释变量、解释变量以及控制变量。(1) 被解释变量。本文选取公司权益资本成本的变化Rei,t作为被解释变量,用来解释说明企业社会责任承担对企业权益资本的影响。Re采用Easton模型来进行估计。毛新述、叶康涛等(2012)指出,大量的经验数据表明,事后资本成本往往非常不准确,而Easton提出的非正常盈余预测模型能够很好地预测权益资本成本。权益资本成本计算公式如下:

其中eps2代表预期第二年的预测的盈余,eps1代表预期第二年预测的盈余,P0代表股价(见表1)。(2) 解释变量。解释变量是基于利益相关者理论的社会责任会计信息的指标体系,是在国内中研究常用到的贡献率指标体系。主要包括:国家责任贡献率、员工责任贡献率、投资者责任贡献率、供应商责任贡献率和消费者责任贡献率五部分。具体指标见表1。(3)控制变量。模型中将盈利水平ROA、成长能力NETGRRT、发展能力YTDGRRT、资本结构DBASTRT作为控制变量(见表1)。

表1 变量名称、 含义和计算方法

表2 各指标统计分析结果

表3 各变量之间的相关分析结果

本文先对相关数据进行描述性统计分析,然后进行回归分析与检验,通过实证分析来说明各社会责任贡献率对企业权益资本成本的影响。实证研究主要通过SPSS17.0完成,部分数据使用了excel进行处理。具体回归模型如下:

四、实证检验分析

由表2结果表明,所选取样本公司的权益资本成本相差较大,最大值为1.004843,最小值为0.0784330,平均值为0.0784330。各公司权益资本成本相差较大,主要是由于市场以及各公司具体的情况决定的。国家责任贡献率、员工责任贡献率和投资者责任贡献率的平均值较为接近,分别为:0.087324、0.122931和0.080512;而供应商责任贡献率和消费者责任贡献率的平均值较为接近,分别为:0.692520和0.667904。这可能是由于利益相关者的利益博弈和分配所造成的,但其标准误差都比较接近,相差不大。

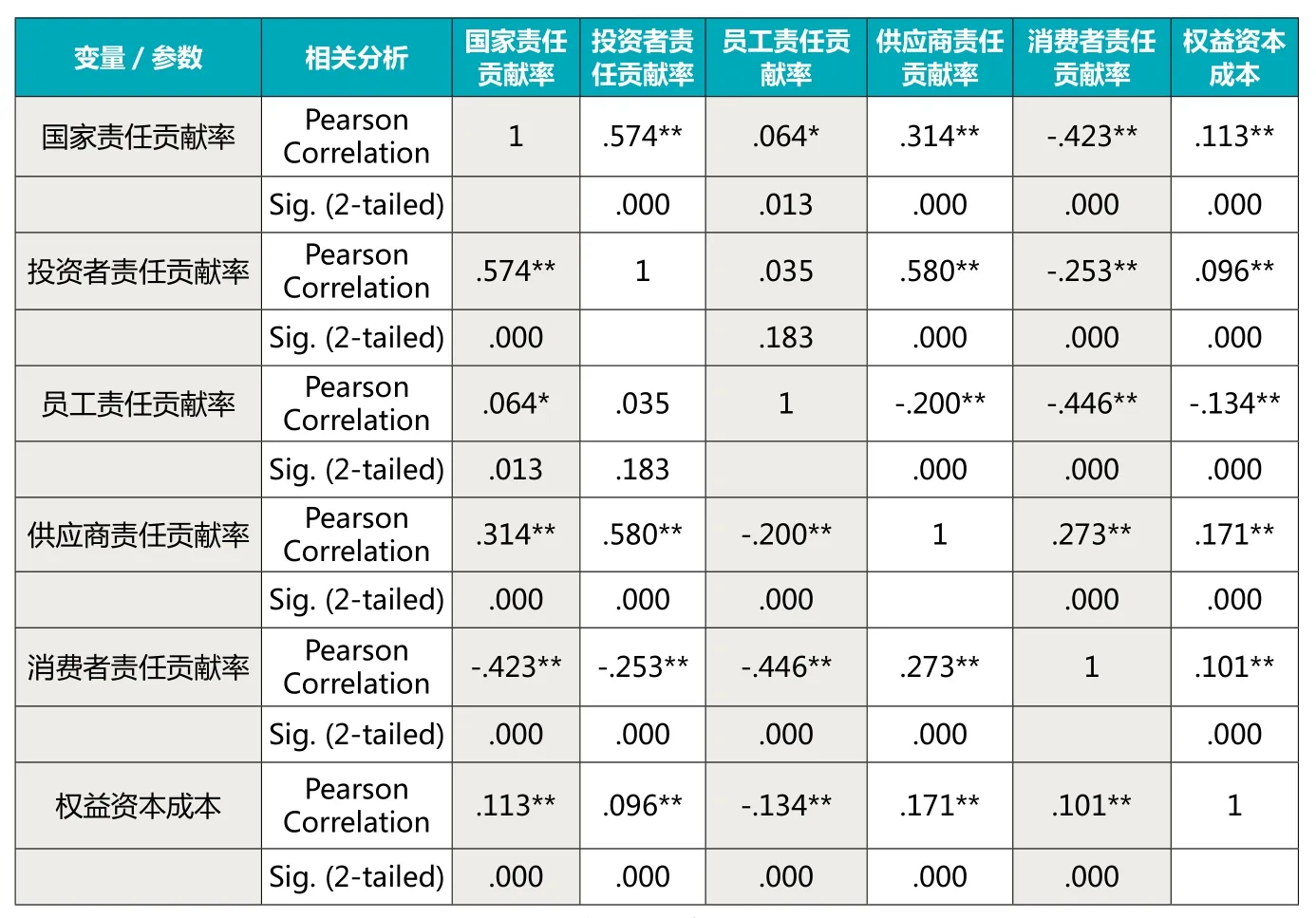

(二)相关分析

变量之间的相关关系研究见表3。由表3可以看出,国家责任贡献率、投资者责任贡献率、员工责任贡献率、供应商责任贡献率以及消费者责任贡献率这5个解释变量都与被解释变量权益资本成本显著相关。国家责任贡献率、投资者责任贡献率、供应商责任贡献率和消费者责任贡献率在1%的显著性水平上与权益资本成本显著正相关,而员工责任贡献率在1%的显著性水平下与权益资本成本负相关。变量之间的相关性最大为0.580,证明变量之间不存在严重的多重共线性。

(三)非平衡面板数据回归分析

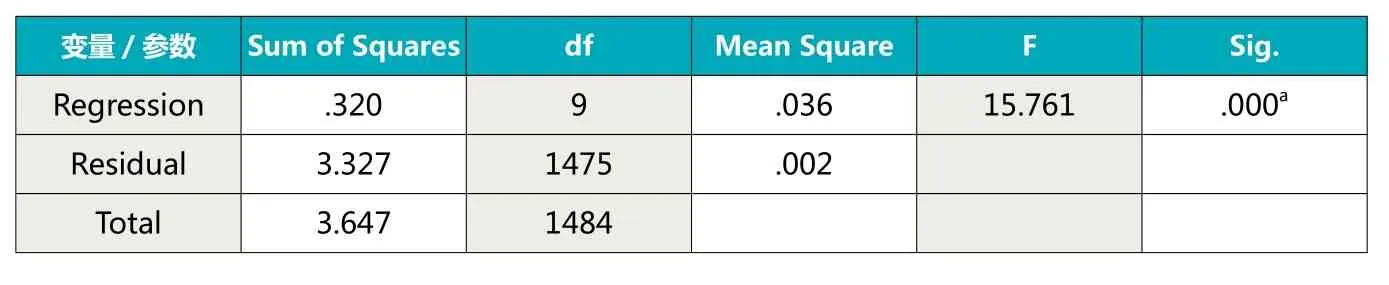

回归分析的方法选用普通最小二乘法,回归结果如表4、表5和表6所示。由表4结果表明,模型的拟合优度R平方的值为0.088,调整的R平方的值为0.082,说明解释变量可以解释权益资本成本的变异量为8.8%,不排除其他因素没有纳入模型的可能。根据表5可以看出,F统计量的值为15.716,F统计量的P值为0.000,即在1%的水平下方程也是显著的。即模型虽然解释能力有限,但仍在可以接受的范围内。导致R平方不高的可能是由于样本数量有限。DW值为1.990,说明残差序列不存在自相关性。

表4 模型(1)的拟合分析结果

表5 模型(1)的回归分析结果

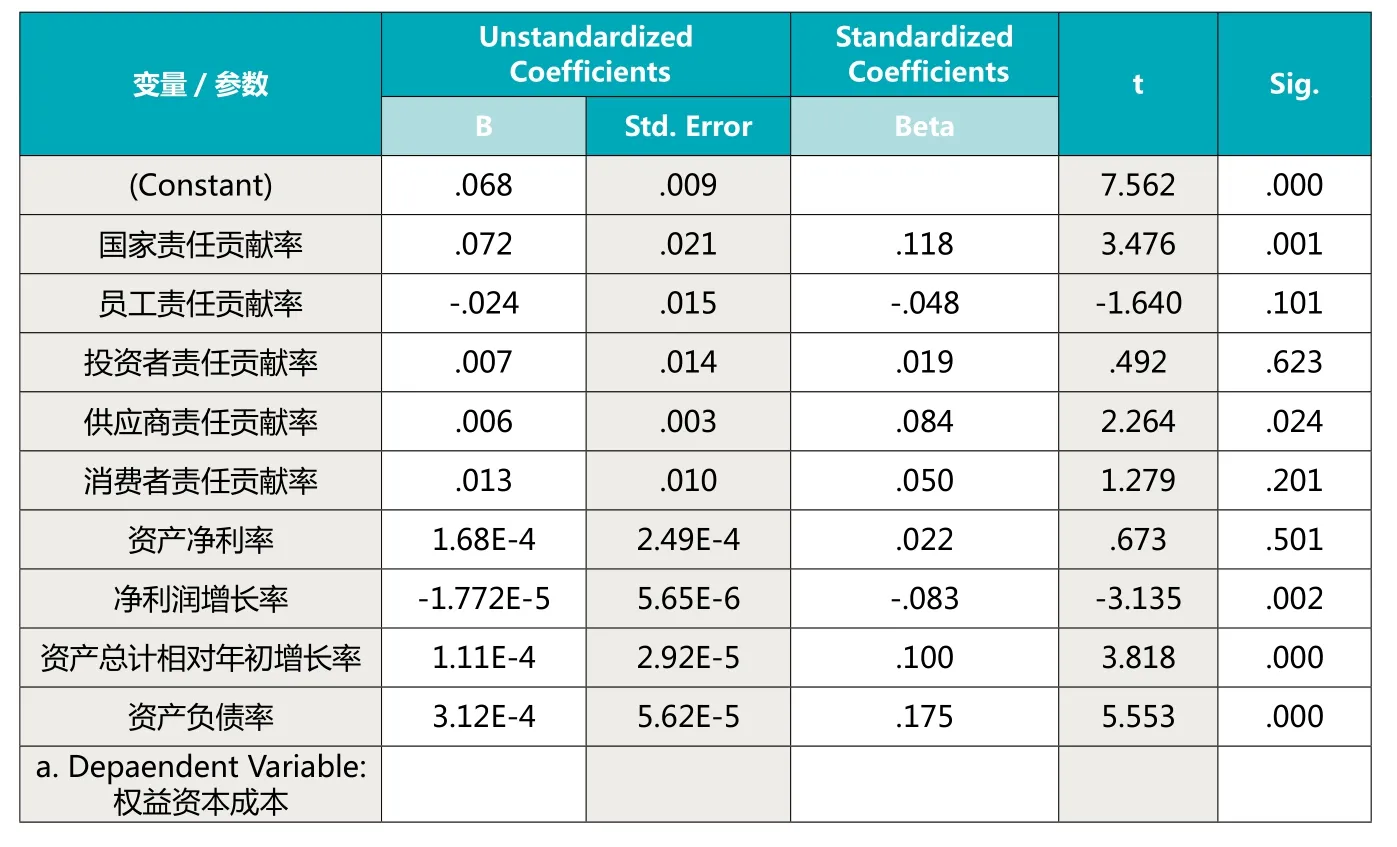

表6 模型(1)的回归分析结果

根据表6的回归分析结果,可以得出以下结论:(1) 国家责任贡献率的回归系数为0.072,Sig为0.000,表明国家责任贡献率与企业权益资本成本在1%的显著性水平下呈显著的负相关关系,即可以验证本文第一个假说。(2) 员工责任贡献率的回归系数为-0.024,Sig为0.101,表明员工责任贡献率与企业权益资本成本在10%的显著性水平下呈显著的负相关关系,即可以验证本文第二个假说。(3) 投资者责任贡献率的回归系数为-0.007,Sig为0.623,表明投资者责任贡献率与企业权益资本成本之间呈不显著的正相关关系,即可以验证本文第三个假说。(4) 供应商责任贡献率的回归系数为0.006,Sig为0.024,表明供应商责任贡献率与企业权益资本成本在5%的显著性水平下呈显著的负相关关系,即可以验证本文第四个假说。(5) 消费者责任贡献率的回归系数为0.13,Sig为0.201,表明国家责任贡献率与企业权益资本成本之间呈不显著的负相关关系,即可以验证本文第五个假说。

加拿大未来的天然气产量增长以西加拿大盆地的非常规气为主。艾伯塔省是加拿大天然气主产区,天然气可采资源量(不含页岩气)为2.2万亿立方米,另外有14.2万亿立方米的煤层气。

(四)时间序列检验

经过时间序列回归检验,发现解释变量都不再显著,只有截距项通过显著性水平为1%的检验。说明上市公司社会责任承担水平对权益资本成本不存在明显的滞后效应。

五、结论与建议

本文以2011年至2013年深市和沪市的A股上市公司为样本,剔除ST股票,金融业和制造业两个行业,运用普通最小二乘法进行回归得到下列结论:(1) 企业对于国家社会责任的承担会降低企业的权益资本成本;(2) 企业对于员工的社会责任承担会增加企业的权益资本成本;(3) 企业对于投资者社会责任的承担会降低企业的权益资本成本;(4) 企业对于供应商社会责任的承担会降低企业的权益资本成本;(5) 企业对于消费者社会责任的承担会降低企业的权益资本成本,并且上市公司社会责任承担水平对企业权益资本成本不存在明显的滞后效应。

根据研究结论,提出以下建议:(1)企业应加强对国家的社会责任承担水平。国家的宏观经济政策对企业的发展至关重要,企业应关注相关政策的颁布和解读,主动积极地承担相应的社会责任,对于降低企业自身的权益资本成本起到重要作用。(2) 关于对员工的社会责任承担,我国企业,尤其是国有企业长期以来承担了较重的负担,这会造成企业权益资本成本的增加。这并不是说加强对员工的社会责任承担水平对企业无效,完善与员工相关的保障体系可以增强员工对企业的忠诚度,建立和谐的企业氛围,从长远来看,对企业的发展是有好处的。这需要企业在一定的范围内提高资金的利用效率,减少一系列不必要的中间损失费用。(3)企业对投资者社会责任承担水平的提高会降低权益资本成本,企业可以从具体的作用机制上出发,比如从降低股票风险和提高股票流动上进行细致分析。此外企业还应注意成本效应的权衡,企业的社会责任承担追根到底也还是一种净现值为负的项目,需要在投入和回报之间寻找到一个平衡点。(4) 企业主动承担对供应商和消费者的责任,对于在资本市场建立稳固的供应链非常重要,防止市场后向一体化和前向一体化,也有利于企业的长远发展。

作者单位:陕西科技大学管理学院

主要参考文献

1.Botosan C A, Plumlee M A. A Re-Examination of disclosure level and the expected cost of equity capital[J]. Journal of Accounting Research, 2001, 40 (l): 22-40.

2.Cajias,Marcelo,Fuerst,et al. Can investing in Corporate Social Responsibility lower a company’s cost ? [J]. Studies in Economics and Finance,2014,31 (2): 30-32.

3.Carmelo Revertel. The Impact of Better Corporate Social Responsibility Disclosure on the cost of capital [J]. Corporate Social Responsibility and Environmental Management,2012,19 (5): 253-272.

4.Martínez-Ferrero,Jennifer,Banerjee,et al. Corporate Social Responsibility as a Strategic Shield Against Costs of Earnings Management Practices [J]. Journal of Business Ethics,2016,33 (2): 305-324.

5.Sadok El Ghoula,Omrane Guedhamib, Chuck C.Y.,et al. Does corporate social resp onsibility affect the cost of capital? [J]. Journal of Banking and Finance,2011,35 (9):2388-2406

6. Jennifer F, Dhananjay N, Per O. Voluntary disclosure, earnings quality, and cost of capital [J]. Journal of Accounting Research, 2008, 46 (1): 53-99.

7.沈艳,蔡剑.企业社会责任意识与企业融资关系研宄[J].金融研究,2009, (12): 127-136.

8.刘凯平. 企业社会责任与权益资本成本关系研究.现代商贸工业.2012(5)

9.曹亚勇,刘计含,王建琼. 企业社会责任与融资效率.软科学.2013(9)

10.徐珊,黄健柏. 企业产权、社会责任与权益资本成本. 南方经济.2015(4)

11.毛新述, 叶康涛等. 上市公司权益资本成本的测度与评价—基于我国证券市场的经验检验.会计研究. 2012(11)

猜你喜欢

消费电子(2022年5期)2022-08-15

小学生学习指导(高年级)(2021年4期)2021-04-29

军事运筹与系统工程(2020年2期)2020-11-16

证券市场红周刊(2020年27期)2020-07-18

军事运筹与系统工程(2018年3期)2018-03-26

体育科技(2016年2期)2016-02-28

家用汽车(2016年4期)2016-02-28

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

小学教学参考(数学)(2006年7期)2006-12-31