业务招待费、内部控制与企业绩效

——“八项规定”背景下中国A股市场的经验证据

2016-09-21 05:17田利军

重庆大学学报(社会科学版) 2016年4期

田利军

(中国民航大学 经管学院,天津 300300)

业务招待费、内部控制与企业绩效

——“八项规定”背景下中国A股市场的经验证据

田利军

(中国民航大学 经管学院,天津300300)

以中国A股855家上市公司为研究样本,以2011-2014年为时间窗口,分析样本公司业务招待费对企业绩效的影响,以及内部控制调节效应和八项规定对内部控制的替代效应。研究发现,业务招待费与企业绩效存在倒U型关系,即中等水平的业务招待费的正向激励效应最好;内部控制调节了业务招待费对企业绩效的影响;八项规定对内部控制存在较为显著的替代效应。

业务招待费;内部控制;企业绩效;八项规定

一、问题的提出

中国铁建2012年8.37亿元的业务招待费引起舆论一片哗然,“舌尖上的腐败”在“八项规定”背景下成为众矢之的。业务招待费(Business Entertainment Expenses)是“企业为生产经营所发生的接待客户、合资合作方以及其他外部关系人员的活动和费用”(国资发分配【2011】159 号),具有可变性、难控性和敏感性[1]。业务招待费的价值一直是学术研究关注的热点问题,但并没有取得一致的研究结论。Hirsch[2]、Chen[3]、刘文华[4]等认为业务招待费对良好的商业伙伴及政企关系的形成至关重要,企业通过旅行买单、奢华宴请和礼物赠予等形式可以建立和维持与相关利益方的关系,以此获得短期和长期收益;Jensen和Meckling[5]、Hart[6]、Yermack[7]、周玮[8]等人却认为,业务招待费等在职消费是代理成本的主要组成部分,会伤害企业价值,降低公司运营效率。总体看,理论界对业务招待费的价值效应仍缺乏完整的认识,业务招待费影响企业绩效的内在驱动力和边界条件还不是很清楚。尤其是在“八项规定”出台之后,政府层面释放的整顿公务、商务消费,限制官僚主义的信号是否会被企业家及时识别和解读?“八项规定”对企业招待费的规模及其与企业绩效间的关系是否会产生影响?内部控制质量是否会影响业务招待费与企业绩效间的关系?我们希望借助资本市场的经验数据,构建业务招待费、内部控制与企业绩效的关系模型,检验上市公司的业务招待费与业务的关联性。本课题在三个方面对现有文献进行了有意义的拓展:(1)厘清不同内部控制水平下业务招待费与企业绩效的关系;(2)考察内部控制在业务招待费影响企业绩效中的中介效应;(3)证实八项规定对内部控制的替代效应。研究结论丰富了理论界对业务招待费与企业绩效关系的认知,对于指导内部控制设计也有重要的实践价值。

二、文献回顾与研究假设

(一)业务招待费与企业绩效

激励契约由显性和隐性两部分组成[3],业务招待费因缺乏股东与管理层之间的明文约定,成为产权不完整的隐性激励。比如给予高管或业务人员较多的业务招待费的额度,可以降低其自身的费用支出,相当于获得隐性货币薪酬。部分业务招待费是公司提供给管理者的特权,在本质上是一种特殊的岗位津贴[9]。出入高级消费场所会带来更多的精神利益和自我价值[10]。参加业务招待被看作是一种身份的表征,能够代表公司出入高级消费场所就像军人得到英雄的勋章一样荣耀,参与者似乎也需要业务招待使自己旳身份合理化。因此,奢华的业务招待作为一种“地位商品”能够提高业务人员在员工心目中的威望和地位[2]。中国属于传统的“关系型”社会[11],高档饭局、娱乐和旅行等形式的业务招待费有助于企业与政府官员及商业伙伴建立良好的合作关系。Gordon认为,中国企业业务招待费中的娱乐和旅游费用被广泛用于建立政企关系网络,以克服正式制度缺失对企业发展的阻碍[12]。业务招待费的正面激励作用在Rajan等[13]、Chen等[14]、Adithipyangkul[11]、王亮龙[15]等人的实证研究中得到证实。但Jensen和Meckling[5]、Hart[6]等人认为业务招待费是一种与生产相对立的、无价值产出的代理成本,Yermack[7]、卢锐[16]、周玮[8]、周仁俊[17]、Edgerton[18]都发现了业务招待费与企业绩效、运营效率、财务报告质量负相关的证据,并对公司股价产生影响。

我们认为,较低水平的业务招待费使代理人(含管理层和各级业务人员)的公平感、自我决定感和胜任感不足,不利于激励代理人投入到不确定的市场开拓者中,阻碍了代理人获得更多间接经验、信息和关系资本通道,提高了代理成本。同时,业务招待费有投资的性质,存在投资风险,效益具有滞后性。业务招待费的支出并不一定必然带来订单或解决问题。当业务招待费标准过高时,过高的业务招待费有可能被解读为开拓性活动潜在的环境约束,企业绩效压力会增加代理人从事挑战性任务时的情绪唤醒[19],情绪耗竭与焦虑导致的负面效应有可能会超过高标准业务招待费的正面激励效应,从而产生“过犹不及”效应。基于以上分析,本文提出以下假设:

H1:业务招待费与企业绩效之间为倒U型关系。

(二)内部控制的调节效应

从用途上看,业务招待费主要是企业为了联系业务或促销、处理社会关系等目的发生的宴请、接待、送礼。但现实中,业务招待费名目繁多,包罗万象,“见不得光”的奢侈消费与过度消费,经过“包装”后,也可以进入“业务招待费”。陈冬华等发现,即便公司规定了在何种情况下可以宴请客户,但实际执行时还是存在很大弹性,代理人对业务招待费有较大的自由裁量权[20]。业务招待费可以为代理人利用内部资源创造关系租金提供绿色通道。万华林认为内部控制的有效性决定了在职消费的代理观与效率观的均衡点[21]。李景平、薛艺艺认为,内部控制制度本身缺乏可行性和约束效力会导致业务招待费被滥用[22]。陈冬华指出,包括业务招待费在内的在职消费如果控制不力,代理人有可能为追求私人收益而过度消费,进而导致高昂的代理成本[20]。Cai等发现,在内部控制较差的公司,经理人将招待、娱乐更多地用于满足自己的消费,并对公司价值与生产率都造成负面影响[23]。

内部控制是扎根于企业的深层次、全方位的制度安排。有效的内部控制可以帮助企业理顺公司治理结构,科学合理配置资源,防止资源的浪费与损失,达到“物尽其用”[24]。内部控制通过预算流程、审批权限、开支标准、监督控制强化业务招待费的合法性,以提高业务的成功率。业务招待费水平较低的环境下,激励不足导致代理人分配公平感、自我决定感和自我发展动机都处于较低水平。此时,不管内部控制质量如何,代理人的积极性和自我效能都不太可能表现出显著差异。我们认为,当内部控制水平较低时,代理人的自我决定感大大降低,更加倾向于将业务招待费视为控制性的手段,而不是对能力的确认;内部控制水平高的时候,代理人对创造性活动的恐惧感大大降低,业务成功率大大提高。基于以上分析,我们提出以下假设:

H2:内部控制在业务招待费影响企业绩效中存在显著的调节效应。

(三)“八项规定”的替代效应

2012年12月4日,习近平总书记在中央政治局会议上提出“轻车简从”“精简会议”“厉行节约”等改进工作作风、密切联系群众的“八项规定”。“八项规定”的出台对接了社会“廉政要求”,对官场起到了约束和震慑作用。“八项规定”明确要求各机关单位减少进行与本单位工作无关的活动,促使各机关单位回归各自的职能。“八项规定”不仅仅是作风建设的“风向标”,更是商业文化的正能量。上行下效,面对经济结构转型、政治体制改革的发展形势,作为参与市场竞争的现代企业,也会积极响应革除形式主义、奢靡之风、享乐主义等流弊,提高企业的运营品质和发展动力。中央“八项规定”的出台有效遏制寻租、滥权等问题,使企业有更多时间关注市场产品、技术研发、人才培养等业务。“八项规定”的出台使各级官员不再频繁视察、指导企业运营,减少企业接待成本,提高企业生产效率。这种廉政风气的传播和渗透会使企业间的正常业务往来也趋于理性化,规范资金的预算、审批、执行与监控,增加业务招待费的效益性,降低道德风险和代理成本。这与内部控制的目标不谋而合,内部控制的主要功能在于提高企业的运营效率,增强合规性。我们认为,“八项规定”的出台改变了原来的资源配置方式,企业会显著减少陪官员、跑关系、讲人情、政府公关等不必要的活动,剔除不必要的业务招待,减少无效的招待支出,降低企业运行成本,提高企业的生产效率和长期竞争力。从微观企业层面解读“八项规定”的目标与内容,可以看成是企业的“外部控制”,与企业内部控制有异曲同工之处。因此,本文提出假设3:

H3:“八项规定”对内部控制有显著的替代作用。

三、研究设计

(一)研究样本

我们研究的对象是A股2 516家上市公司,时间窗口为2011-2014年。由于业务招待费只是管理费用的一个二级科目,大多数据库无法直接下载,因此,我们采用手工搜集年报的方式收集数据。为检验八项规定的实施效果,同时为了考察企业的成长性,我们剔除2011年以后上市的企业665家,剔除数据不可比的金融行业42家。在其余1 809家上市公司中没有披露业务招待费数据的有954家,最终得到样本855个,观测值3 420个。其他财务数据取自WIND资讯和国泰安。数据分析采用SPSS18.0及Excel软件。

(二)变量设计

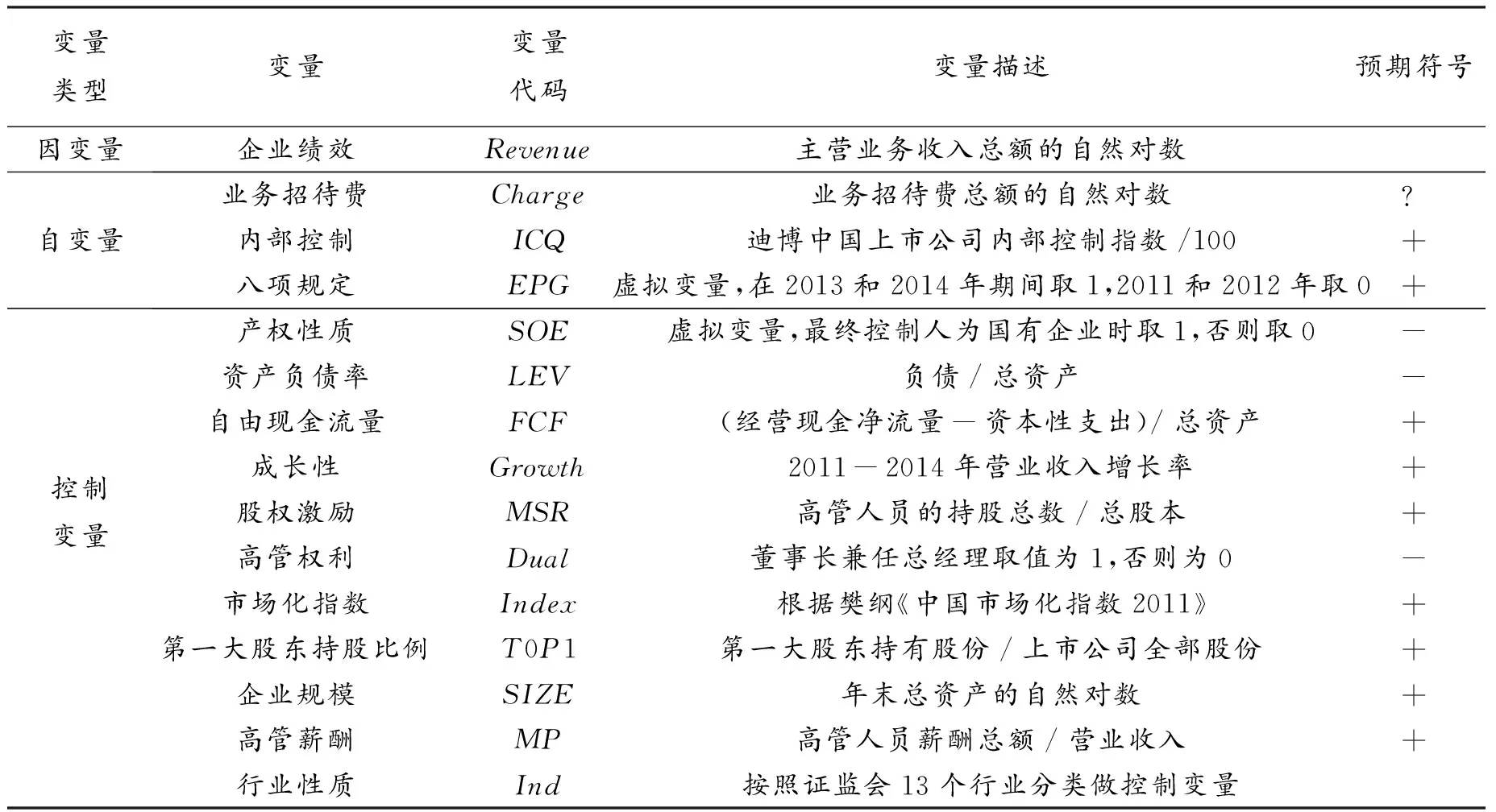

1.因变量

企业绩效。已有文献对企业绩效的衡量不尽相同,陈冬华等采用股票的年市场回报率[25],夏立军、方轶强采用总资产收益率[26],纪伟采用的是每股收益[27],魏明海等选择毛利率[28]。我们认为,业务招待费的主要目的是提升业务量,根据配比原则,主营业务收入指标是最佳选择,而不宜采用利润指标,更不宜采用增量指标。

2.自变量

(1)业务招待费。由于不同企业对业务招待费的处理不同,有的计入管理费用,有的计入销售费用,有的甚至计入制造费用或工程成本。笔者在数据搜集时,查看公司的年报附注,全部合并到管理费用中的业务招待费,匹配当期的收入指标和内部控制指标。

(2)内部控制。国外文献衡量内部控制质量大多根据是否存在内部控制缺陷的二分法[29],国内文献衡量指标包括内部控制自我评价报告或审核报告[30]、内部控制指数[31]、内部控制指标体系[32]。我们认为,深圳迪博公司的上市公司内部控制指数研究趋于成熟,采用该指数能够较为客观地反映公司的内部控制质量。

(3)八项规定。虚拟变量,2013和2014年属于八项规定影响年份。

3.控制变量

(1)产权性质。由于政府在国民经济的多重角色,不同性质产权的企业获取资源的途径、代价、目的各有不同[33-34]。

(2)资产负债率。负债少可以减少管理层和股东之间的代理冲突[5]。高的财务杠杆会使高管权衡破产损失和私人收益,投资人也会强化治理效率。

(3)自由现金流量。自由现金流量决定高管可控制资源,高的自由现金流量可能会导致管理层的自利目的的滥用[35]。

(4)公司成长性。快速成长期的企业,业务量急剧攀升,本身需要更多的运行经费,良好的成长性也会掩盖高管利益侵占。

(5)股权激励。在中国高管普遍持股比例偏低的情况下,股权激励的利益趋同效应应该大于壕沟防御效应。

(6)高管权力。管理层的自由裁量权越大,滥用权力寻求私利的可能性越大。我们用董事长兼任总经理衡量高管权力。

(7)市场化指数。市场化水平较低的区域,存在更多的寻租、设租和抽租,政府对经济的干预更多,企业承载的任务多元化。

(8)第一大股东持股比例。通常认为第一大股东持股比例是监督高管机会主义行为能力的替代变量[26]。该比例越高,管理层滥用业务招待费的可能性越低。

(9)企业规模。不同的企业规模有不同的业务模式和关系结构。Al-Qudah[36]、陈冬华等[25]研究表明,企业规模与在职消费存在显著的正相关关系。

(10)高管薪酬。当管理人员认为薪酬契约安排与自己的胜任能力和付出不匹配时,会通过调整业务招待费等作为自我激励的替代性选择[37]。

(11)行业性质。不同行业有不同的商业模式,业务招待的必要性、频次和规模也会有很大的区别。

表1 变量定义一览表

(三)模型构建

根据上文提出的假设,我们采用OLS估计法,建立了三个回归模型。

1.业务招待费与企业财务绩效的计量模型

Revenue=β0+β1Charge+β2Charge2+β3SOE+β4LEV+β5FCF+β6Growth+β7MSR+β8Dual+

β9Index+β10TOP1+β11Size+β12MP+ε

2.内部控制的调节效应模型

Revenue=β0+β1Charge+β2Charge2+β3ICQ+β4Charge×ICQ+β5Charge2×ICQ+β6SOE+β7LEV+

β8FCF+β9Growth+β10MSR+β11Dual+β12Index+β13TOP1+β14Size+β15MP+ε

3.八项规定的替代效应模型

Revenue=β0+β1Charge+β2Charge2+β3ICQ+β4Charge×ICQ+β5Charge2×ICQ+β6EPG+β7EPG×ICQ+

β8SOE+β9LEV+β10FCF+β11Growth+β12MSR+β13Dual+β14Index+β15TOP1+β15Size+β16MP+ε

四、实证分析

(一)描述性统计

表2变量的描述性统计结果显示,样本的业务招待费和主营业务收入取对数后的均值分别为15.321 7和21.195 4,反映了中国上市公司业务招待和营业收入的普遍水平。其中,2011-2012年的样本公司业务招待费均值为16.418 7,2011-2012年为14.224 8。进一步分析发现,“八项规定”实施后,68.12%的样本企业业务招待费有不同程度的降低。这说明,作为政府机关自律的“八项规定”对企业的经营方式有辐射效应,不必要的业务招待费被“抽脂瘦身”。较大的标准差说明不同类型企业客户关系的结构、强度、持久性、频率存在加大的变异性。2011-2012年的样本公司营业收入均值为21.085 9,2013-2014年为21.305 0,有小幅增长。内部控制均值得分为6.853 9,说明中国上市公司内部控制整体水平偏低。

控制变量中,国有产权占比54.6%,资本市场国有企业一统天下的局面已经大大改善;高管薪酬占营业收入的比重为0.010 9,大大低于西方国家的薪酬水平,说明中国的高管的整体激励机制仍有待改进;资产负债率均值为57.8,资本结构较为合理,但不同行业差别较大;自由现金流量的均值为0.011,现金持有水平适中,但不同类型的企业仍有较大的差距;主营业收入增长率均值为0.281,说明中国企业整体仍保持较快的发展势头;高管持股比例普遍较低,均值只有0.025;董事长兼任总经理的比重均值仅有0.067,说明权力制衡在中国上市公司中普遍得到注重;市场化指数均值为5.769,政府在资源配置中的作用远未回归理性;第一大股东持股比例均值为34.9%,相对控股的地位便于大股东对管理层的监督;企业规模标准差较大,说明不同企业的财务状况差异较大。

表2 变量的描述型统计

(二)相关性分析

为检验自变量对因变量的解释能力,我们对企业绩效、业务招待费、内部控制、“八项规定”及控制变量进行pearson双尾相关性检验。结果显示业务招待费、内部控制均与企业绩效显著正相关,初步印证了业务招待费的效益观和内部控制的价值观。“八项规定”与业务招待费显著负相关,企业用于贿赂、游说、跑关系等非生产性行为的资源减少;“八项规定”与内部控制显著正相关,初步印证了两个变量的替代效应。国有产权与业务招待费显著负相关,说明非国有产权获取同等资源的代价更大,基于产权连带效应,国有企业比非国有企业对“八项规定”更敏感。总体看,解释变量对被解释变量具有一定的判别能力,自变量间不存在严重的多重共线性,可以进入回归模型。

表3 变量的相关系数数矩阵

五、回归分析

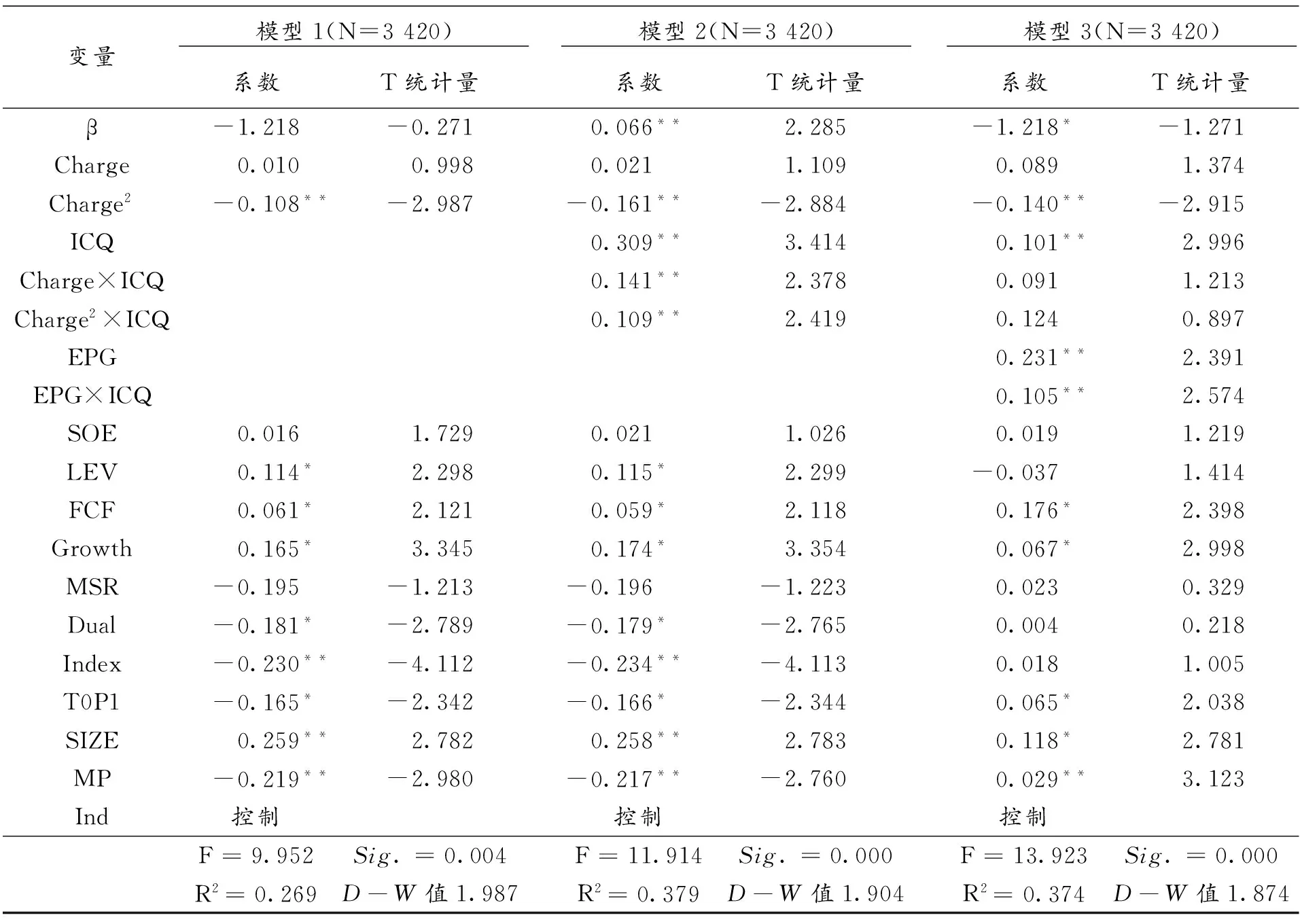

(一)业务招待费与企业绩效回归分析

根据模型1,我们对样本数据进行多元回归。表4回归结果显示,模型的F统计量为9.952,显著性水平Sig=0.004,R2=0.269,模型具有一定的解释能力。模型的F统计量在1%水平上显著相关,D-W值为1.987,说明模型变量间线性关系显著,残差存在一定程度的自相关。回归结果显示,业务招待费的一次方对企业绩效的主效应不显著,业务招待费的二次方项的主效应显著且回归系数为负值(β=-0.18,p<0.01),平方复相关系数(R2)的改变量达到显著水平,这表明业务招待费与企业绩效之间为倒U型关系,假设1得到支持。

(二)内部控制的调节效应分析

为验证内部控制对业务招待费影响企业绩效的调节效应,我们在模型1的基础上加入内部控制和内部控制与业务招待费的交叉项。回归结果显示,模型2的拟合优度比模型1有所改善,解释力增强。内部控制与企业绩效显著正相关,内部控制与业务招待费的交叉项以及内部控制与业务招待费平方的交叉项均与企业绩效显著正相关,同时,业务招待费的二次方项对企业绩效的主效应由-0.18**下降至-0.16**,说明内部控制在业务招待费影响企业绩效中的线性关系和二次方关系中均有部分调节效应,假设2得到验证。

表4 三个模型的回归结果

注:*、**分别表示统计显著性水平为10%和5%。

按照内部控制指数与均值的关系,把样本公司分为3组,观察不同的内部控制水平对业务招待费作用企业绩效的调节效应。估计了高中低三档内部控制下的回归曲线的斜率,结果如表5、图1所示。内部控制调节业务招待费与企业绩效的关系,中等水平的业务招待费在高质量的内部控制环境下的企业绩效的激励效应更强,对低水平内部控制的激励效应更差;高标准的业务招待费对高水平内部控制的企业绩效的抑制效应更差,对低水平内部控制企业绩效的抑制效应更强;低标准业务招待费下,内部控制水平高低对企业绩效无显著差异。假设2得到进一步支持。

表5 内部控制斜率的显著性

图1内部控制的调节效应

(三)八项规定的替代效应分析

模型3在模型2的基础上,增加“八项规定”虚拟变量以及内部控制与“八项规定”的交叉项。模型的F统计量为13.923,显著性水平Sig=0.000,R2=0.374,模型解释较好。模型3结果显示,“八项规定”与企业绩效显著正相关,“八项规定”与内部控制的交叉项和企业绩效也存在统计意义上的显著性。业务招待费的平方项对企业绩效的影响降低但仍在5%水平上显著负相关,内部控制的调节效应系数由0.309**降低到0.101**。假设3得到验证。

六、结论与启示

(一)研究结论

中国是社会关系十分发达的社会,企业摄取社会资源的多寡在很大程度上取决于其社会关系的广度和深度[38]。为了建立、维护和提升社会关系与政治关联,企业需要承担一系列的寻租成本,进而发生企业资源转移。业务招待作为获取社会资源的一种方式,其价值效应、激励强度一直是困惑管理实践的重要课题。

我们以中国A股855家上市公司为研究样本,以2011-2014年为时间窗口,分析样本公司业务招待费对企业绩效的影响,以及内部控制调节效应和“八项规定”对内部控制的替代效应。研究发现,业务招待费与企业绩效之间为倒U型关系,而并非简单的效益观或代理观的关系;内部控制对业务招待费有部分调节效应,内部控制是业务招待费影响企业绩效的一个边界条件,业务招待费与企业绩效的关系具有特定的情境依赖或个体差异;中等水平的业务招待费在高质量的内部控制环境下的企业绩效的激励效应更强;“八项规定”在内部控制的调节效应中具有部分替代效应,制度环境对企业的影响并非一个独立的外生变量,“八项规定”成为强有力的外部治理机制。

(二)启示与建议

1.保持适度的业务招待水平

中国是一个注重关系的人情社会,社会关系网往往在某种程度上替代正式的制度安排。企业通过建立关系网络的形式进行资源的相互匹配与交换能够降低交易风险和交易成本[39]。为获取订单、资金或优惠政策,企业往往在业务招待上不计成本,但效果未必理想。我们的研究发现,业务招待费与企业绩效之间呈倒U型关系,过高或过低的业务招待费水平都不利于提高企业绩效。过低的业务招待费由于不能提供足够的期望收益、公平感知和自我决定从而限制了代理人的主观能动性;过高的业务招待费水平则因增加代理人情绪唤醒而抑制了企业绩效的提升。中等水平的业务招待更有利于正面激励效应的发挥,低水平、平均化的业务招待和急功近利的高强度刺激都不是最优制度设计。适度的业务招待作为企业价值管理的工具,是企业获取关系资本、攫取社会资源的商业应酬,不应被口诛笔伐,也没有必要因为社会“愤怒”而“隐姓埋名”或“东躲西藏”*2012 年招待费超过1亿元的12家“公关大户”中,6家公司在2013年招待费用“归零”,其他管理费用却突然大增,有3家改变了列支项目名称。。

2.健全内部控制和外部治理机制

研究发现,业务招待费与企业绩效的关系取决于内部控制水平的高低,“八项规定”与内部控制存在部分替代关系。因此,企业要强化责任意识,培养员工的忠诚感,改变“自上而下”的招待费管理模式,以良好的商业文化潜移默化地熏陶员工的主动性和创造性;以明确的制度规范界定业务招待费的范畴,减少财务人员审核过程中因职业判断能力不同而导致尺度不一;在审慎市场预测分析及成本习性准确划分的基础上,以未来不同业务水平为基础编制费用弹性预算。预算目标可以多次商榷与讨价还价,以增强合理性和可行性;建立严格的绩效考核体系,加强业务招待费的效益评价;明确不同层级领导的审批额度,防止单笔业务招待费拆分,规避高层审批而产生监控盲区;建立通畅的信息反馈渠道,及时通报业务招待费在审批、执行等环节存在的渎职或不当行为,提高内部控制制度的运行效率;强化业务招待费的审计监督,以超然独立的内审部门进行不定期审计,形成有效的预警机制。外部治理机制也应该发挥效用,比如财政部可要求企业强制披露业务招待费的总额,自愿披露明细,报表科目发生变动应披露原因;国资委、财政部的年度会计监督检查应关注国企的业务招待费的合理性;国家审计、社会审计和内部审计可以开展招待费专项审计,选择适当的方式披露审计结果。

[1]姚福友.关于国企业务招待费问题的剖析[J].苏盐科技,2006(2):43-44.

[2]HIRSCH F.Social limits to growth[M].Cambridge:Harvard University Press,1976.

[3]CHEN D,LI O,LIANG S.Do managers perform for perks[R].Working Paper,2010.

[4]刘文华,任利成.关于企业关系资本的研究[J].山西高等学校社会科学学报,2009,21(6):47-50.

[5]JENSEN M C,MECKLING W H.Theory of the firm:Managerial behavior, agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[6]HART O.Financial contracting[J].Journal of Economic Literature,2001,39(4):1079-1100.

[7]YERMACK D.Flights of fancy:Corporate jets,CEO perquisites,and inferior shareholder returns[J].Journal of Financial Economics,2006,80(1):211-242.

[8]周玮.政治密度、在职消费与制度环境[J].软科学,2010,24(8):65-69.

[9]周更方.从委托代理看我国国有企业激励机制[D].厦门:厦门大学,2008.

[10]GRAHAM L,BEDARD J C.The influence of auditor and client section,404 processes on remediation of internal control deficiencies at all levels of severity[J].Auditing: A Journal of Practice & Theory,2013,32(4):45-69.

[11]ADITHIPYANGKUL P,ALON I,ZHANG T.Executive perks: Compensation and corporate performance in China[J].Asia Pacific Journal of Management,2011,28(2):401-425.

[12]GORDON L A,WILFORD A L.An analysis of multiple consecutive years of material weaknesses in internal control[J].The Accounting Review,2012,87(6):2027-2060.

[13]RAJAN R G,WULF J.Are perks purely managerial excess?[J].Journal of Financial Economics,2006,79(1):1-33.

[14]CHEN D H,ZHEN L O,LIANG S K.Do managers perform for perks?[R].Working paper.Nanjing University,2010.

[15]王亮龙.销售费用与管理费用对企业未来业绩有影响吗?——来自2007年至2010年沪深A股的经验数据[J].财会通讯,2013(9):25.

[16]卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率——来自中国上市公司的证据[J].南开管理评论,2008(5):85-92,112.

[17]周仁俊,杨战兵,李礼.管理层激励与企业经营业绩的相关性——国有与非国有控股上市公司的比较[J].会计研究,2010(12):69-75.

[18]EDGERTON J.Agency problems in public firms:Evidence from corporate jets in leveraged buyouts[J].The Journal of Finance,2012,67(6):2187-2213.

[19]BANDURA A.Self-efficacy:The exercise of control[M].New York:Freeman,1997.

[20]陈冬华,梁上坤,蒋德权.不同市场化进程下高管激励契约的成本与选择:货币薪酬与在职消费[J].会计研究,2010(11):56-64,97.

[21]万华林.国外在职消费研究述评[J].外国经济与管理,2007(9):39-41,65.

[22]李景平,薛艺艺.当前地方政府公款吃喝现象及治理研究[J].行政与法,2010(6):1-5.

[23]CAI H,FANG H,XU L.Eat,drink,firms and government:An investigation of corruption from entertainment expenditures of Chinese firms[J].Journal of Law and Economics,2011,54(1):55-78.

[24]田利军,陈甜甜.企业内部控制、社会责任与财务绩效[J].重庆大学学报(社会科学版),2015(2):75-82.

[25]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92-101.

[26]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005(5):40-51.

[27]纪伟.上市公司高管薪酬及在职消费对经营绩效的影响[J].中国科技信息,2008(10):130,132.

[28]魏明海.价值基础的业绩管理与报酬计划研究[J].审计与经济研究,2008(3):110.

[29]COHEN D A,DEY A,LYS T Z.Real and accrual-based earnings management in the pre-and post-Sarbanes-Oxley periods[J].The Accounting Review,2008,83(3):757-787.

[30]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(8):53-60.

[31]中国上市公司内部控制指数研究课题组.中国上市公司内部控制指数研究[J].会计研究,2011(12):20-24,96.

[32]田利军.社会责任、内部控制与企业绩效——来自民航运输业的证据[J].中国注册会计师,2012(12):48-55.

[33]祝继高,陆正飞.产权性质、股权再融资与资源配置效率[J].金融研究,2011(1):131-148.

[34]李敏才,刘峰.社会资本、产权性质与上市资格——来自中小板IPO的实证证据[J].管理世界,2012(11):110-123.

[35]刘银国,张琛.自由现金流与在职消费——基于所有制和公司治理的实证研究[J].管理评论,2012(10):18-25,58.

[36]AL-QUDAH C M A.The impact of accounting information systems on effectiveness of internal control in Jordanian commercial banks field study[J].Journal of Contemporary Research in Business,2011(2):365-377.

[37]树友林.高管权力、货币报酬与在职消费关系实证研究[J].经济学动态,2011(5):86-89.

[38]梅伟霞.我国转型期政企关系研究——基于企业政治行为视角[D].武汉:武汉大学,2013.

[39]COLEMAN J L.Beyond inclusive legal positivism[J].Ratio Juris,2009,22(3):359-394.

(责任编辑傅旭东)

Business entertainment expenses, internal control and enterprise performance:The empirical evidence of the Chinese A-share market under the background of an “eight-point” guideline

TIAN Lijun

(SchoolofEconomicsandManagement,CivilAviationUniversityofChina,Tianjin300300,P.R.China)

This paper analyzes the impact of business entertainment expenses on corporate performance, and adjustment effect of an “eight-point” guideline on the impaction. Using China’s A-share 855 listed companies in 2011-2014 as research samples, this study finds that, business entertainment expenses have an inverted U-shaped relationship with corporate performance, the impaction of business entertainment expenses on corporate performance partly was replaced by internal control; Moderate levels of business entertainment expenses works best. There is a more significant substitution effect between eight regulations and internal control.

business entertainment expenses; internal control; enterprise performance; an “eight-point” guideline

10.11835/j.issn.1008-5831.2016.04.010

欢迎按以下格式引用:田利军.业务招待费、内部控制与企业绩效——“八项规定”背景下中国A股市场的经验证据[J].重庆大学学报(社会科学版),2016(4):88-96.

Format: TIAN Lijun.Business entertainment expenses, internal control and enterprise performance:The empirical evidence of the Chinese A-share market under the background of an “eight-point” guideline[J].Journal of Chongqing University(Social Science Edition),2016(4):88-96.

2016-04-26

天津市教委科研计划项目(20142423);中央高校基本科研业务费中国民航大学2015专项(3122015D018)

田利军(1976-),男,天津人,中国民航大学会计系主任,副教授,硕士研究生导师,会计学博士,主要从事内部控制研究,E-mail: tljshenji@126.com。

F235.99

A

1008-5831(2016)04-0088-09

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

中学物理·高中(2016年12期)2017-04-22

企业文化·下旬刊(2016年11期)2017-01-14

读书文摘(2017年1期)2017-01-12

初中生世界·七年级(2016年12期)2016-12-26

人民论坛(2016年12期)2016-05-04

中国乡镇企业会计(2015年9期)2015-12-30

财经界(学术版)(2015年16期)2015-03-18

商业会计(2014年10期)2014-06-23