内部控制质量对企业绩效的影响研究

——基于广东省上市公司的实证研究*

2016-09-20 10:29:45李康健

广东石油化工学院学报 2016年4期

李康健

(广东外语外贸大学 会计学院,广东 广州 510006)

内部控制质量对企业绩效的影响研究

——基于广东省上市公司的实证研究*

李康健

(广东外语外贸大学 会计学院,广东 广州 510006)

内部控制是企业风险管理的重要组成部分,在企业的经营管理过程扮演着非常关键的角色。以2012—2015年广东省上市公司为研究对象,以迪博·中国上市公司内部控制指数为内部控制综合指标,选取了合适的指标来衡量企业绩效,并运用实证分析法研究了内部控制质量对广东企业绩效的影响。研究结果表明,内部控制质量与企业绩效呈显著正相关关系。最后,为内部控制制度建设提出了相关建议。

内部控制质量;企业绩效;广东省;实证研究

2001年美国发生安然事件,内部控制问题再次引起了全球的广泛关注。2003年,美国证券监督委员会(SEC)发布了相关规则,要求除投资公司外均需要提供由事务所鉴定的内部控制审计报告。美国在内部控制制度建设方面的经验对我国内控建设有着重要的借鉴意义。上海证券交易所和深圳证券交易所分别于2006年6月5日和2006年9月28日颁布了上市公司内部控制指引,但由于企业披露有关信息的自愿性较低,其执行效果不理想。财政部等部门于2010年4月26日联合发布了企业内部控制方面的配套指引,我国初步建立起内部控制规范体系,但要建立比较完善的内部控制制度依然任重道远。内部办(财政部监督检查局)发布的2016年工作要点强调,强化事中事后监督,强化内部监督和内部审计,坚持依法行政,从而提高监督成效,促进民生资金的有效使用,确保中央重大部署得到有效落实[1]。

1 文献综述与研究假设

在国外,内部问题较早就已受到人们的关注。1936年,美国注册会计师协会(AICPA)颁布了相关的准则,并对内部控制进行了定义。K.Raghunandan和 D. V. RamaRagahanadan对《财富》公布的100强公司进行了研究,发现有8成公司披露了内部控制的信息,并且自愿披露内部控制信息比强制性披露更有利于财务报告使用者做出合理的决策[2]。Gary C. Biddle和Gilles Hilary对上市公司的研究发现,内部控制存在问题且负责水平较高的公司盈利能力较差,且对公司未来绩效不利[3]。Jaya Kumar Shanmugam为探讨内部控制对企业的影响,采用问卷调查的方式对马来西亚地区中小企业进行了研究,发现大多企业对内控缺乏了解,商业的失败与内部控制水平密切相关[4]。

在国内,内控问题的研究相对国外较晚。杨有红、陈凌云对沪市公司自愿性披露的情况进行了统计,发现2006年自愿性披露的仅30家,占3.5%;2007年自愿性披露的有144家,占16.7%,这表明了自愿披露内部控制信息的企业仍然较少,控制指引执行效果不尽理想[5]。董望和陈汉文对A股上市公司的数据进行了梳理,从内外角度对内部控制质量进行了论述,认为加强公司治理有助于提高内部控制信息质量,较高的内部控制质量有助于提高盈余水平[6]。李元霞对2008—2011年沪深A股上市公司进行了研究,发现股权的制衡可以减少经理私人收益以及保护中小投资者的利益,对企业绩效有正向影响,而这种影响是通过内部控制的有效性来实现的[7]。谢华和朱丽萍对2009—2011年上海和江苏地区的上市公司进行了研究,发现建立好的公司运行环境可以监控交易过程、控制内外风险以及提高公司管理效率,内部控制指数与企业绩效表现为正相关[8]。田利军和陈甜甜采用问卷调查的方式,采用实证研究的方法对内部控制与企业绩效的关系进行了研究,得出结论如下:内部控制质量的提高有助于改善企业财务绩效,内部控制质量与企业绩效是显著的正向关系[9]。

根据上述文献的分析,本文提出假设H:内部控制质量与企业绩效正相关。

2 实证研究设计

2.1样本选择与数据来源

本文选取了广东省2012—2015年的上市公司为研究对象,对财务报表数据进行了以下处理:(1)剔除ST股(特别处理,连续2年亏损)、SST股(连续2年亏损,特别处理且没完成股改)、*ST股(退市预警,连续3年亏损)和S*ST股(连续3年亏损,退市预警且没完成股改);(2)剔除部分财务数据不全或明显有误的公司。最终得到2012年共260家上市公司,而2013—2015年只有258家,这是由于白云山A(股票代码000522)和美的电器(股票代码000527)退市的缘故(数据来源于国泰安数据库)。

2.2变量定义和模型构建

2.2.1变量定义

1)被解释变量。在西方国家,企业绩效大多采用托宾Q来量度,它反映了资本的市价与其重置成本之比。但是,考虑到我国资本市场还不够完善,计算的口径多,难免带有一定的主观性。因此,本文采用ROA(总资产收益率)和ROE(净资产收益率)来衡量企业的绩效。

2)解释变量。本文采用迪博内部控制指数来衡量,由于获取数据的限制,此处采用的是胡为民主编的《中国上市公司内部控制报告(2012)》中的数据,即迪博·中国上市公司内部控制指数(2012年)[10],但这并不影响本研究的有效性。同时,本文对2012年广东省上市公司迪博内部控制指数进行了标准化处理,即对有关指数除以100。

3)控制变量。企业的资产规模、企业财务状况和企业成长性都对企业的绩效有一定的影响。为了更好地研究内部控制质量对企业绩效的影响,将上述3者作为控制变量,其中企业资产规模用资产总额对数来表示,企业财务状况用资产负债率来衡量,企业成长性用净利润增长率来衡量。

具体衡量指标见表1。

表1 变量衡量指标

2.2.2模型构建

为了检验假设,构建模型如下所示:

ROA=a1+a2ICI+a3SIZE+a3LEV+a4GROWTH+ε

(1)

ROE=a1+a2ICI+a3SIZE+a3LEV+a4GROWTH+ε

(2)

式中:ɑ1为常数项;ɑ2、ɑ3、ɑ4为变量系数;ε为随机干扰项。

3 实证研究结果

文章首先采用了2012年广东地区上市公司的有关数据对假设H进行检验,并对上述假设的合理性进行了验证。

3.1描述性统计

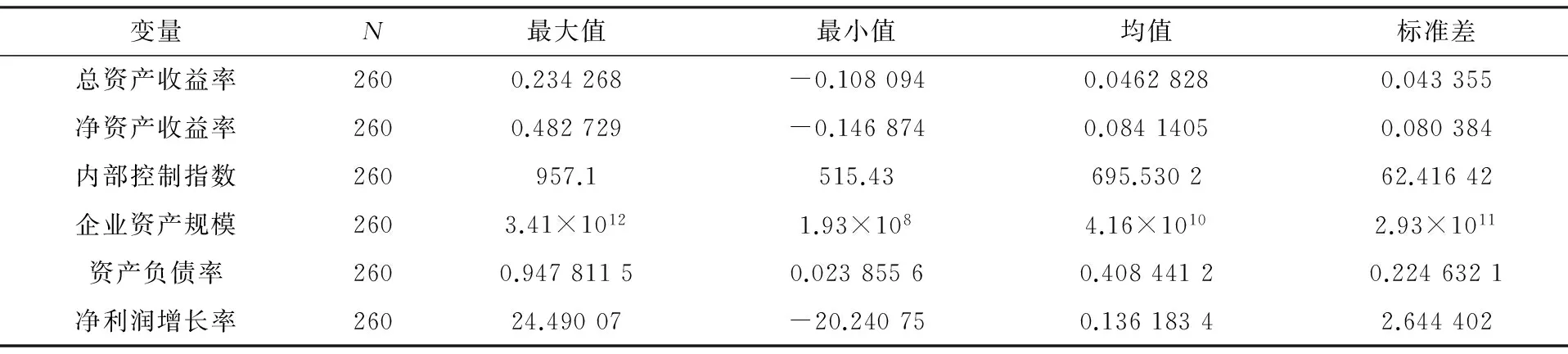

为了对分析对象有一个比较直观的认识,对260家公司的数据进行了描述性统计的分析,具体如表2所示。

表2 描述性统计分析

从表2的描述性统计可以得知,企业绩效(ROA)的最大值为0.234 268,最小值为-0.108 094,均值为0.046 282 8;企业绩效(ROE)的最大值为0.482 729,最小值为-0.146 874,均值为0.084 140 5。这就表明了不同企业的盈利能力不同,260家企业的企业绩效差异较大,有的取得较好的绩效,有的绩效较差。内部控制指数方面,最大值为957.1(TCL集团),最小值为515.43,均值为695.530 2,标准差为62.416 42,这说明不同企业的内部控制水平相差较大。在企业资产规模方面,均值为4.16×1010(约416亿元),最大值为3.41×1012(约3.41万亿元),最小值为1.93×108(约1.93亿),标准差为2.93×1011,这说明了260家上市公司的资产规模相差较大。至于资产负债率方面,高的为0.947 811 5,低的仅为0.023 855 6,这说明了不同企业的财务风险不同,但具体仍需对企业所在行业和其他指标结合分析。最后一项是反映企业成长性的净资产利润率,最大值为24.490 07,增长较快;最小值为-20.240 75,为负增长。综上所述,广东地区这260家上市公司的盈利能力、内部控制水平和企业绩效有较大的差异。

3.2相关性分析

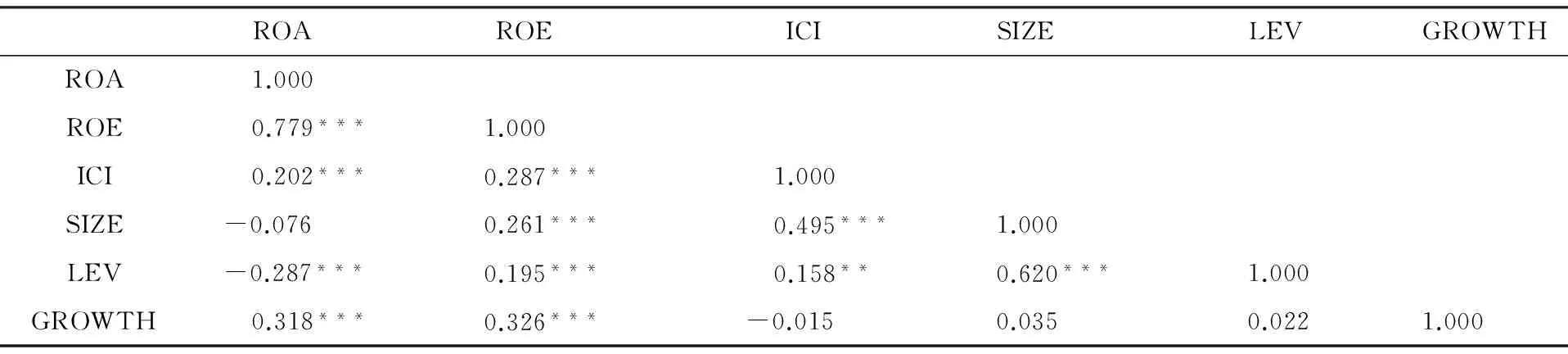

为了分析内部控制质量与企业绩效的相关性,运用Pearson相关性检验法进行了检验,见表3。

表3 内部控制质量与企业绩效的相关分析

注:***表示在0.01水平显著相关;**为0.05水平显著相关。

从表3可以看出,内部控制质量与企业绩效(ROE)在0.01水平上是显著相关的,相关系数为0.287;与企业绩效(ROA)在0.01水平上也是显著的,相关系数为0.202。另外,企业的成长性与企业绩效在0.01水平上为显著,相关系数分别为0.318,0.326。显然,企业净利润增长率高的企业绩效较好。

3.3回归结果

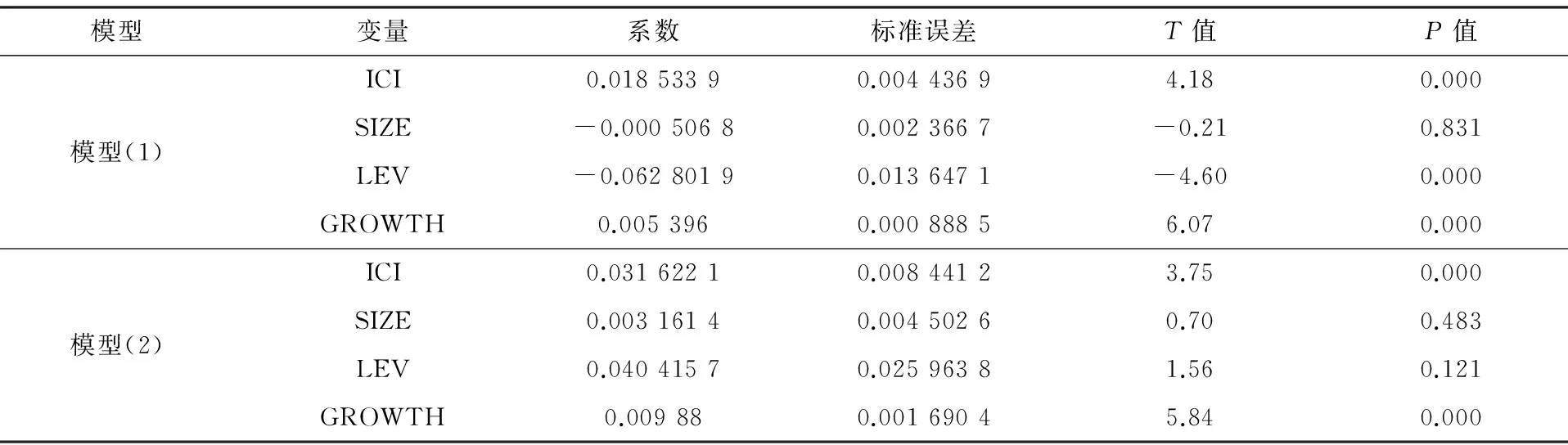

为了检验本文假设,利用STAT软件进行了多元回归分析,结果见表4及表5。

从表4的回归结果可知,模型(1)的ICI指数为0.018 533 9,模型(2)的ICI指数为0.031 622 1,两者的P值均为0.000,这表明ICI与企业绩效是显著正向相关的。由表5的回归结果可知,模型(1)的F值为21.6,Prob>F=0.000 0,表明模型(1)是显著的。模型(2)的F值为17.31,Prob>F=0.000 0,表明模型(2)也是显著。模型(1)的调整R2为21.6,模型(2)的调整R2为17.31,表明了模型(1)拟合度要更好些。

为了进一步对上述假设进行检验,继续利用2013—2015年的数据进行分析,这次实证分析的样本为258家上市公司。本文利用2013年的数据进行检验得出:内部控制质量与企业绩效(ROE)在0.01水平上是显著相关的,相关系数为0.256;与企业绩效(ROA)在0.01水平上也是显著的,相关系数为0.212。2个模型的Prob>F=0.000 0,模型是显著的。对2014年和2015年进行检验时得到的结论相似。一方面可能是由于上市公司的信息公开程度较非上市公司要高,公司治理相对规范,形成了比较稳定的制度,好的制度在往后几年仍然发挥作用;另一方面,也是本文研究不足之处,由于数据限制,对往后几年是否有显著的影响说服力不足,但至少好的内部控制质量对当期的企业绩效产生显著的正向关系是毋庸置疑的。

表4 多元回归结果1

表5 多元回归结果2

3.4稳健性检验

为了检验模型及相关系数的稳定性,本文用基本每股收益(EPS)来进行替代性检验。相关性分析得到ICI与EPS在0.01水平上是显著的,相关系数为0.272;回归结果得到调整R2为0.242 8,F值为21.76,Prob>F=0.000 0,表明模型的拟合度尚可,回归方程是显著的。

4 政策建议

通过对广东地区2012—2015年的上市公司进行研究,得出了内部控制质量与企业绩效存在着显著正向性关系的结论。为了进一步促进广东省企业的发展,提出以下几点建议。

(1)就政府而言,要和国家相关部门密切配合,加强对上市公司内部控制质量信息披露的管理。除了上市公司要按照国家有关要求披露相关信息外,也应该积极鼓励普通企业披露其相关内部控制的信息,提高其披露信息的自愿性,以此来推动企业的发展,进而促进市场经济的进一步完善。

(2)就企业而言,要高度重视并充分认识到健全内部控制制度的重要性。首先,企业的组织机构设计要合理,明确董事会、监事会和管理层的职责,形成相互分离、均衡制约的机制。其次,要建立比较合理的不相容职务分离制度。例如:在货币资金方面,支付和审批,记录与监督,保管与盘点清查;采购方面,请购和审批,合同订立和审批,询价与选定供应商,验收与记录等;销售方面,合同的签订和审批,客户的信用评估和合同审批,销售的确认、退货处理和会计记录等。最后,要加强对重大决策的管理,因重大决策对企业的发展较为深远,可能会使企业的业务得到提升,也可能会使企业陷入困境,甚至破产。对于投资业务,要积极进行可行性研究,科学确定项目,合理安排资金,特别要关注风险与收益,以免发生盲目扩张而导致资金链断裂,也不要丧失好的投资机会,错失发展良机。对于工程项目,要做好预算编制,认真梳理风险点,确保项目的安全与进度,实施有效的监控制度。

[1] 刘中明.财政部监督检查局(内控办)2016年工作要点发布[N/OL].中国财经报,2016-02-16(1).

[2] Raghunandan K, Rama D V. Management Reports After COSO[J]. The Internal Auditor,1994(51):54-60.

[3] Gary C B, Gilles H, Rodrigo S V. How does financial reporting quality relate to investment efficiency[J]. Journal of Accounting and Economics,2009 (48):112-131.

[4] Jaya Kumar Shanmugam, Mohd Hassan Che Haat. The Impact of Internal Control on the Performance of Small and Medium Enterprise: Malaysian Evidence[EB/OL].(2012-06-09)[2016-06-02].https://www.researchgate.net/publication/281478933_The_Impact_of_Internal_Control_on_the_Performance_of_Small_and_Medium_Enterprise_Malaysian_Evidence.

[5] 杨有红,陈凌云.2007年沪市公司内部控制自我评价研究——数据分析与政策建议[J].会计研究,2009(6):58-64.

[6] 董望,陈汉文.内部控制、应计质量与盈余反应——基于中国2009年A股上市公司的经验证据[J].审计研究,2011(4):68-78.

[7] 李元霞.股权制衡度、内部控制有效性与企业绩效——来自中国上市公司的经验证据[J].中国注册会计师,2013(10):57-62.

[8] 谢华,朱丽萍.股权结构、内部控制与公司绩效——基于沪市江苏省上市公司的实证研究[J].西华大学学报,2014(1):66-77.

[9] 田利军,罗锐章,朱瑞.企业文化、内部控制与企业价值——基于航空公司问卷调查数据分析[J].财会通讯,2015(12):68-70.

[10] 胡为民.中国上市公司内部控制报告(2012)[M].北京:电子工业出版社,2012:188-252.

(责任编辑:骆磊)

Research on the Impact of Internal Control Quality on Enterprise Performance——Empirical Study of Listed Companies in Guangdong Province

LI Kangjian

(Accounting School, Guangdong University of Foreign Studies, Guangzhou 510006, China)

Internal control is an important part of enterprise risk management, which plays an important role in the management of the enterprise. Taking Guangdong Province listed companies during 2012-2015 as a study object and empirical analysis as study methods, this paper studies the impact of internal control quality in enterprise performance, and concludes that internal control quality and firm performance is a significant positive correlation. Finally, it puts forward some suggestions for the construction of the internal control system.

Internal Control Quality; Enterprise Performance; Guangdong Province; Empirical Study

2016-06-15;

2016-07-22

李康健(1980—),男,广东化州人,在读研究生,会计师、审计师,主要研究方向为企业财务会计。

F275

A

2095-2562(2016)04-0086-04

猜你喜欢

童话王国·奇妙逻辑推理(2024年5期)2024-06-19 16:03:38

体育科技文献通报(2022年3期)2022-05-23 13:46:54

中学生数理化·八年级物理人教版(2021年12期)2021-12-31 03:23:08

辽金历史与考古(2021年0期)2021-07-29 01:06:54

中学生数理化·中考版(2020年10期)2020-11-27 01:59:48

中学生数理化·七年级数学人教版(2020年10期)2020-11-26 08:24:50

数学物理学报(2020年2期)2020-06-02 11:29:24

科技传播(2019年22期)2020-01-14 03:06:54

中国生殖健康(2019年2期)2019-08-23 08:12:08

民用飞机设计与研究(2019年4期)2019-05-21 07:21:24