我国P2P网络融资成本影响因素分析

2016-09-20 02:39□文/董恺

合作经济与科技 2016年17期

□文/董 恺

(山东农业大学经济管理学院 山东·泰安)

我国P2P网络融资成本影响因素分析

□文/董恺

(山东农业大学经济管理学院山东·泰安)

[提要] 经济新常态下,融资难、融资贵仍然是大多数小微企业、个体工商户和农户面临的主要难题。本文将影响借款人融资成本的潜在因素分为标的特征、信用特征和个人特征等三大类共14个变量指标,通过三个模型进行实证分析,结果发现:借款额度、期限、用途、信用等级、逾期次数、月收入和固定资产对借款人融资成本存在显著影响。

新常态;P2P;融资成本

收录日期:2016年7月11日

一、引言

当前,我国经济已经进入增速换挡、结构优化、动力转换的新常态,2014年国家适时提出“大众创业、万众创新”的号召,众多科技人员、高校毕业生、农民工、失业人员等各类市场创业主体为经济发展注入了新的活力。2016年,“十三五”规划指出,“发展普惠金融,着力加强对中小微企业、农村特别是贫困地区金融服务。”而融资难、融资贵一直以来是大多数小微企业、个体工商户和农户面临的主要难题。

互联网金融作为一种新兴的金融业态,近几年在我国取得了膨胀式的发展。根据网贷之家年报统计,截止到2015年底,我国正常运营的P2P网贷平台达到2,595个,全年网贷成交量飙升至9,823.04亿元。2015年,《关于促进互联网金融健康发展的指导意见》的颁布以及互联网金融被列入“十三五”规划,意味着国家开始认可互联网金融行业对经济发展的支持作用。

本文主要研究我国P2P网络借贷的融资成本影响因素。考虑到“拍拍贷”是我国最早成立的P2P网络借贷平台,同时也是目前国内规模最大、用户最活跃的P2P借贷平台,所以本文选择“拍拍贷”网站上的借款人信息作为研究的数据基础,通过筛选最终选择出317位成功借款人的信息。

二、文献综述

P2P网络借贷产生于欧美,因而国外对该领域的相关研究成果较丰富。如Freed-man与Jin(2008)认为,借款人在P2P网贷平台的融资成本要低于商业银行等传统金融机构,这对于借贷双方形成了互利共赢的良好局面。Lee(2012)实证发现,投标行为在信息不对称情况下存在显著的羊群效应,即参与人多的标的能够吸引更多的人参与投标。Linetal(2013)分析发现,拥有广泛社会资源的人信用风险较低,因而更有可能得到低成本的贷款。

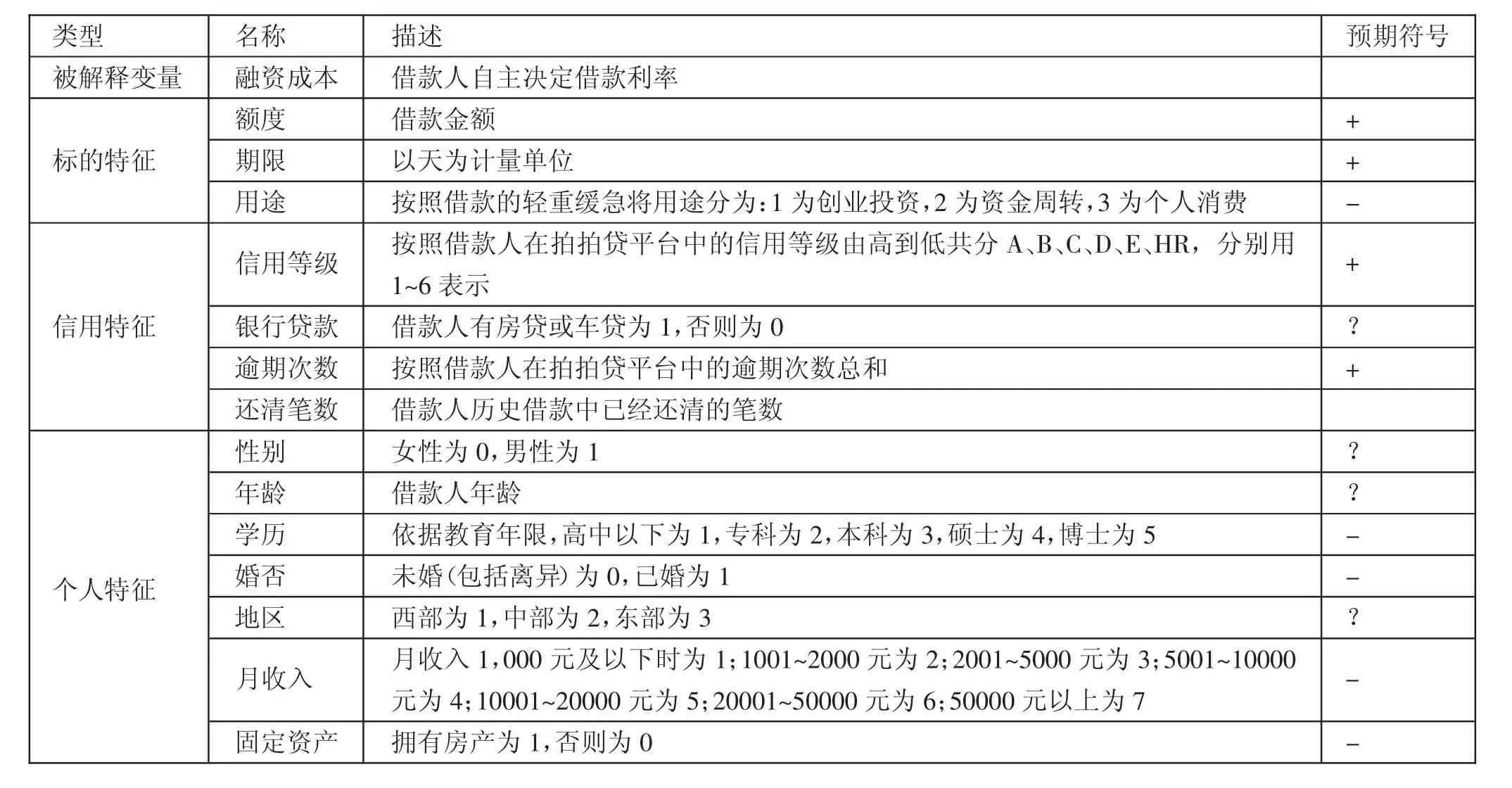

表1 选取变量说明

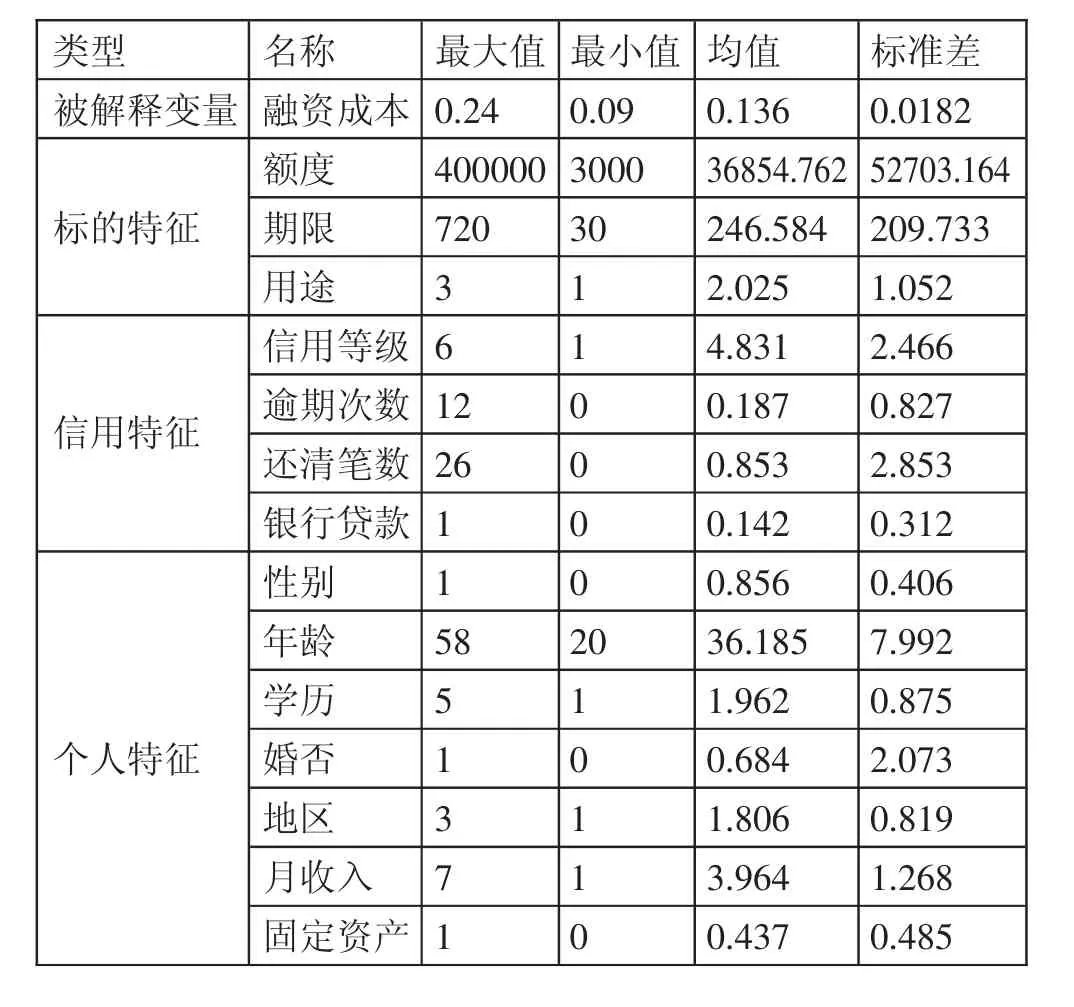

表2 变量的描述性统计

国内学者近几年也开始了对于P2P网贷平台的研究。如李金阳和朱钧(2013)基于“拍拍贷”的交易数据分析了P2P网贷利率的影响因素,结果显示,信用等级和借款额负向影响借款利率,历史流标次数正向影响借款利率。张正平等(2015)通过Prosper(国际知名P2P平台)的交易数据实证分析了借款人融资可得性影响因素,结果表明:社会资本与财务因素可以显著影响借款人融资成功概率。钱炳(2015)基于“拍拍贷”的交易数据研究了借款人声誉对融资成本的影响,结果表明,高声誉借款人更有融资成本优势,借款利率比低声誉借款人低0.02左右。

三、实证分析

(一)数据来源。“拍拍贷”于2007年8月在上海成立,是我国最早成立的P2P网络借贷平台,同时也是目前国内规模最大、用户最活跃的P2P借贷平台,所以本文选择“拍拍贷”上的交易信息作为研究的数据基础。为确保分析的有效性,本文初次选取了2015年在“拍拍贷”平台成功借款用户375位,经过筛选剔除了重复出现用户26位,再进一步剔除资料缺失用户32位,最终确定317位不同的用户。

(二)变量选取。本文主要研究我国P2P网络借贷的融资成本影响因素,因而被解释变量为融资成本,用借款利率来衡量。同时,将影响借款人成本的潜在因素分为标的特征、信用特征和个人特征等三大类共14个变量指标。具体变量说明如表1所示。(表1)

变量描述性统计如表2所示。统计结果显示,融资成本的最大值为0.24,最小值为0.09,说明不同借款者的融资成本差别较大。控制变量方面,从标的特征来看,借款额度均值为36,854.762,说明借款主体是以小额借款为主,而借款用途均值为2.025,借款期限均值为246.584,说明借款主体的借款用途还是以短期的资金周转为主;从信用特征来看,借款人的信用等级均值为4.831,表明样本中多数人的信用等级与E级较为接近,处于相对较低的水平。月收入均值为3.964,说明样本中借款人月收入平均处于5,001~10,000元的水平;从个人特征来看,借款人性别均值为0.856,说明借款人中男性占绝大多数。学历均值为1.962,说明借款人的平均学历为专科以下水平,受教育程度较低。借款人平均年龄为36.185,已婚者占比为68.4%,房产拥有者占比为43.7%。总体来看,借贷人主要为收入、信用等级和学历均较低的男性。(表2)

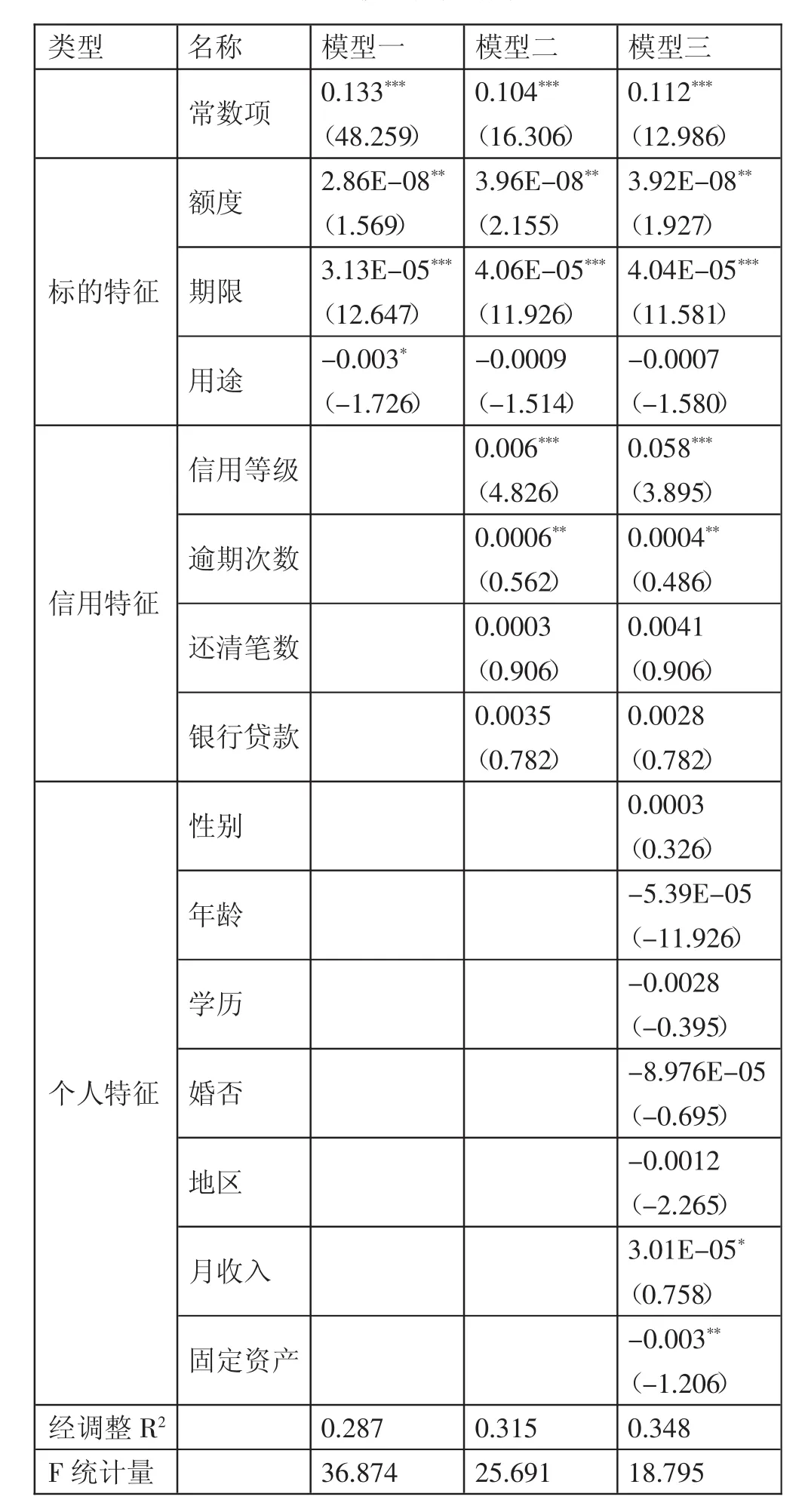

(三)实证结果分析。本文利用Eviews8.0计量经济学软件对上述三类影响借款人融资成本的变量进行逐步回归分析,三个模型的回归结果列于表3当中。(表3)

从标的特征变量来看,借款额度在三个模型中均在5%水平下对融资成本表现出显著影响,而且该变量系数均为正值,意味着借款额度越高,借款人需要支付的利率也就越高,因为借款额度越高,出借人所面临的机会成本也就越大,借款人只有通过提高利率才能促使出借人有相应的投资意愿而不至于流标;同样地,在三个模型中,借款期限均在1%显著水平下通过检验,而且系数均为正值,也就是说,借款期限越长,借款人需要支付的利率也就越高,因为期限越长,其中的违约风险、市场风险等风险因素就会增大,出借人需要更高的投资回报来弥补这些风险因素;借款用途只有在模型一中对借款成本有显著影响,在模型二、模型三中影响均不显著,但是三个模型中该变量的系数均为负值,依照本文预先设定的借款用途分类,说明出借人考虑到了创业投资的风险比较大,因而要求借款人支付相对较高的利率。

表3 模型回归结果

从信用特征变量来看,信用等级借款额度均在1%水平下通过显著性检验,且系数均为正值,依据前文对信用等级的划分,表明借款人信用等级越低,借款成本越高,这是因为信用等级越低的借款人相应的违约风险越高;逾期次数均在5%显著水平下通过检验,且系数均为正值,意味着逾期次数越多,借款人的借款成本也就越高,因为逾期次数一定程度上反映出借款人违约风险的高低,逾期次数多的借款人只有支付更高的利率才能吸引到投资;还清笔数均未通过显著性检验,但系数均为正值,可以在一定程度上说明还清笔数越多,融资成本越高;银行贷款未通过显著性检验,但系数均为正值,即有银行贷款的借款人融资成本更高,本文认为有银行贷款的借款人还贷压力比较大,当还贷资金有限时他们更倾向于首先支付银行贷款。

从个人特征变量来看,性别未通过显著性检验,但系数为正值,一定程度上说明男性融资成本更高;年龄和学历也未通过显著性检验,而系数为负值,说明年龄越大或者学历越高,借款人的融资成本越低;是否已婚没有通过显著性检验,其系数为负值意味着未婚借款人的借款成本较高,原因可能是未婚借款人没有配偶的隐性担保,因而风险较大;地区差异没有通过显著性检验,且系数均为负值,说明东部经济地区借款人的借款成本更高,可能是东部地区经济较为发达的原因;月收入在10%显著水平通过检验,且系数为正值,说明借款人收入水平越高,借款成本也会相应提高;有无固定资产在5%水平下通过显著性检验,且系数为负值,意味着如果借款人没有房产,那么他(她)的借款成本会相对较高。

四、结论

本文将影响借款人融资成本的潜在因素分为标的特征、信用特征和个人特征等三大类共14个变量指标,通过三个模型进行实证分析,结果发现全部标的特征变量(借款额度、期限、用途),信用特征变量中的信用等级和逾期次数以及个人特征变量中的月收入和固定资产对借款人融资成本存在显著影响。为了降低借款人的融资成本,提高融资效率,本文认为应采取以下几项措施:一是加大对P2P融资平台的宣传力度,采取座谈会、现场咨询、上门拜访等多种措施提高小微企业、个体工商户和农户对P2P网络融资的认识,逐步解决这些中小经济单位的贷款难题;二是构建完善的信息披露制度,包括对借款人信息进行全面、系统地审核,制定借款人跟踪与回访制度,定期更新借贷双方信息等;三是建立第三方托管机制,引入第三方金融机构对平台上的客户资金进行管理,同时监督专户专款专用制度的实行。

主要参考文献:

[1]李金阳,朱钧.影响P2P网络借贷市场借贷利率因素分析[J].广东商学院学报,2013.5.

[2]张正平,胡亚男,胡夏露.P2P借款人融资可得性影响因素的实证研究——基于结构方程模型的检验[J].北京工商大学学报(社会科学版),2015.2.

[3]钱炳.借款人声誉对融资成本的影响研究——来自P2P网络借贷平台“拍拍贷”的经验证据.东北大学学报(社会科学版),2015.2.

[4]卢馨,李慧敏.P2P网络借贷的运行模式与风险管控[J].改革,2015.2.

F83

A

猜你喜欢

公民与法治(2020年23期)2021-01-04

公民与法治(2020年17期)2020-10-27

蒙古学问题与争论(2020年0期)2020-03-29

上海财经大学学报(2019年3期)2019-06-04

中国军转民(2018年6期)2018-09-10

中国军转民(2018年1期)2018-02-06

瞭望东方周刊(2018年4期)2018-02-01

黑龙江科学(2016年22期)2016-03-16

中国房地产业(2016年8期)2016-03-01

金融法苑(2014年2期)2014-10-17