代理冲突、财务信息披露质量与过度投资的实证检验

2016-09-20 07:02:15姚曦

新疆财经 2016年4期

姚 曦

(1.新疆财经大学 会计学院/企业发展研究中心,新疆 乌鲁木齐 830012;2.石河子大学 公司治理与管理创新研究中心,新疆 石河子市 832000)

·管理理论与实践·

代理冲突、财务信息披露质量与过度投资的实证检验

姚曦1,2

(1.新疆财经大学 会计学院/企业发展研究中心,新疆 乌鲁木齐 830012;2.石河子大学 公司治理与管理创新研究中心,新疆 石河子市 832000)

内容提要:本文以2009年—2014年间的非金融上市公司为样本,将财务信息披露质量、代理冲突与过度投资纳入同一研究框架进行实证研究。结果发现:公司的股东与经营者之间以及公司的控股股东与中小股东之间的两类委托代理问题均会造成企业的过度投资;而财务信息披露质量对代理问题具有抑制作用,即随着财务信息披露质量的提高,公司的代理成本将会下降;财务信息披露质量的提高能降低代理成本对过度投资的影响。

财务信息披露质量;代理冲突;过度投资

一、引言

在股权分散的背景下,委托代理理论认为,过度投资主要源于公司股东和管理者之间的利益冲突。Jensen(1986)指出,股东和管理者之间存在代理冲突,企业中大量自由现金流量的存在使得管理者有可能投资于NPV为负的项目, 以追求“管理者帝国”构建而带来的各种利益。但自La Porta 等(1999) 以来,股权集中现象被证明在世界范围内普遍存在(Claessens 等,2000)。在这一背景下,代理冲突的研究开始由第一类代理问题(股东与管理者之间)转移到第二类代理问题(控制性大股东与外部中小股东之间)。Shleifer & Vishny(1997)研究发现,随着控股股东控制权比例的提高,控股股东会通过资本投资等方式增加对资产的控制,从而形成控制权私有收益。这种不为中小股东所共享的控制权私有收益是公司进行过度投资的原始驱动力。

由于财务信息具有监控功能,因此其可在一定程度上缓解代理冲突。Bushman和Smith( 2001)指出,财务信息通过降低契约方之间的信息不对称和减轻代理问题来提高资本配置效率。Verdi(2009)的研究验证了这一假设;国内的学者李青原等(2009,2010)、袁建国等(2009)的研究也证实了高质量的财务报告能抑制过度投资。但是,这些研究均未直接检验财务信息质量抑制过度投资问题的路径。公司往往因为代理冲突而产生过度投资,财务信息之所以能降低过度投资是因为财务信息具有信号传递功能,能降低公司与外部资金提供者之间、大小股东之间的信息不对称,进而减少代理冲突。因此,财务信息质量与过度投资之间的关系需要代理冲突程度作为中间解释变量,高质量的财务信息能降低代理成本,代理冲突的减少又抑制了企业的过度投资。

本文以2009年—2014年非金融上市公司为样本,对代理成本、财务报告质量与过度投资之间的关系进行实证研究,研究结果发现:公司的股东与管理者之间的代理冲突程度与过度投资正相关,即两者之间的代理成本越大,自由现金流的过度投资越严重;实际控股股东的两权分离度越大,控股股东与中小股东之间的代理成本越大,企业的过度投资问题越严重;财务信息披露质量的提高能降低代理成本对过度投资的影响,即财务信息披露质量越高,公司的代理成本越小。相对于已有文献,本文的研究首次将代理成本、财务信息质量与过度投资的关系纳入一个研究框架之中,对于深刻理解这三者之间的关系提供了可行的思路。

二、理论分析与研究假设

(一)代理冲突与过度投资

股东与管理者之间(第一层)以及控制性大股东与外部中小股东之间(第二层)的两类代理冲突在现代企业中普遍存在。在股权高度分散的英、美国家中,代理冲突主要源于第一层代理问题 (Jensen和Meckling,1976);而在东亚等股权高度集中的转型经济中,代理冲突主要集中于第二层代理问题 (Joseph和Wong,2002)。两类代理冲突的影响路径及结果是不同的,控股大股东的出现可以降低中小股东的“搭便车”行为,从而可能降低股权代理成本(第一类代理问题);但控股大股东的存在也可能损害中小股东利益,从而产生新的代理成本(第二类代理问题),而我国的一些研究往往对此不做区分(李明辉,2009)。由于国有股一股独大现象在我国上市公司普遍存在,所以大股东与外部中小投资者的冲突是我国现阶段代理问题研究的重点(王艳艳等,2006)。

1.股东与管理者之间的代理冲突导致的过度投资。两权(所有权和经营权)分离导致了所有者和管理者之间严重的代理冲突。Berle和Means(1932)指出:那些有权获得终极利润的所有者不再直接控制公司财富,不再对确保经营效率和生产利润负责。每个经济人在企业的经营活动中都追求自身利益最大化,不再将股东利益最大化放在第一位,因此,出现代理问题(Jensen and Meckling,1976)。股权的高度分散使得中小股东具有“搭便车”的行为,控制权实际上被公司的高级管理层所掌控,掌握控制权的管理层通过投融资攫取控制权私有利益的现象普遍存在。管理者出于最大化其私有财富的目的进行投资,而不是以股东利益最大化的目标进行投资,由此产生道德风险。道德风险模型暗示,当主要代理动机存在分歧时,管理者将会投资净现值为负的项目。Jensen(1986)认为,企业经理一般具有过度投资冲动,会倾向于将其经营的公司做大,以便从控制更多的资源中获取更大的私人利益。管理者有动机进行在职消费,并使其公司成长超过最优规模,经理的这种追求投资规模而非投资效益的特征被称之为商业帝国建造(empire-building)。这一观点得到了Blanchard 等(1994)和Vogt(1994)的实证支持。

国内很多学者都从公司治理角度出发,研究具体的某一种治理机制对代理冲突的抑制,进而对过度投资的影响。何金耿和丁加华(2001)以沪市397家上市公司为样本,研究认为上市公司管理层约束机制失效,企业高额利润留存的机会主义行为引发了过度投资问题。田利辉(2005) 从预算软约束视角研究发现,追求规模等过度投资问题在国有企业更严重,唐雪松等(2007)和杨华军等(2007)也发现了类似的证据;连玉君等(2007)和饶育蕾等(2006)的研究认为, 管理者出于私利会将内部自由现金流用于过度投资,从而导致了企业投资与内部现金流高度敏感,这些发现都提供了与代理问题一致的证据。所有这些研究结论都直接或间接地证明了股东与管理者之间的代理冲突对企业投资效率的影响。基于此,本文提出假设1。

H1:公司的股东与管理者之间的代理冲突程度与过度投资正相关,即两者之间的代理成本越大,自由现金流的过度投资越严重。

2.控股股东与中小股东的冲突导致的过度投资。在我国上市公司股权集中的背景下,金字塔结构、交叉持股和特殊投票权是控股股东分离现金流权和控制权的主要方式,控股股东以此达到以较少的股份控制上市公司的最终目的。现金流权和控制权分离后,大股东可凭借其控制权获得高于其持股比例的额外收益,这种控制权私有收益促使公司进行过度投资。一方面,控制权私有收益随着两权分离度的提高而增加;另一方面,对更多资源的获取和控制又是控股股东实现控制权私有收益的主要条件,所以,过度投资的动机伴随着两权分离度的提高而增强。我国上市公司普遍是由大股东控制的公众公司,相对较高的股权集中度,以及国有控股的股权性质使得控制权私利广泛存在。因此,大小股东之间的代理冲突问题依然是目前我国公司治理面临的主要问题,上市公司大股东侵害中小股东的现象普遍存在,且侵害的程度远远高于英美等股权高度分散的国家(唐宗明等,2002)。学者们通常用控股股东两权分离度来刻画利益冲突程度,较高的两权分离度代表控制股东相对较强的侵占动机,从而进一步加剧了代理冲突,俞红海等(2010)和杨兴全等(2011)的研究给予了这方面的实证方面的证据。基于此,本文提出假设2。

H2:实际控制股股东的两权分离度越大,控股股东与中小股东之间的代理冲突越大,企业的过度投资问题越严重。

(二)财务信息质量与代理成本

信息披露作为资本市场的一个重要机制以确保其有效运行,信息披露质量的高低将直接影响代理成本的高低。财务信息披露在抑制管理者和控股股东对控制权私有收益的攫取和降低代理冲突方面具有重要的作用,是资本市场的一项重要制度安排。不论是哪类代理问题,其产生的关键原因在于委托代理双方的信息不对称,而提高信息披露质量能有效地降低由此诱发的道德风险。治理效应是财务信息的主要功能之一(Bushman and Smith,2001),财务信息的充分披露可以部分解决由于信息不对称所引发的代理问题。财务信息披露是两权分离背景下解决信息不对称问题的主要措施之一,高质量的财务信息披露将对削弱代理冲突产生重大影响。

国外对于代理冲突的研究主要集中于公司治理机制领域(Ang,Cole and Lin,2000;Singh and Davidson Ⅲ,2003),虽然获得了关于财务信息披露质量与代理冲突之间的大量间接经验证据,但仍然缺乏直接经验证据的支持。国内对代理成本的研究路径主要有两个:第一个路径是研究审计质量与代理冲突之间的关系。第二个路径是从公司治理角度出发,研究所有权安排、内部控制等对代理成本的影响。研究普遍发现,审计质量的提高、内部公司治理机制和内部控制的完善有助于降低代理成本(廖义刚等,2009;杨玉凤等,2010)。杨德明等(2009)的研究发现,财务信息可以反映大股东和经理人对企业的经营运作状况,投资者和其他信息使用者通过获取财务信息可在一定程度上解决信息问题和代理问题,杜兴强等(2009)的研究也得出了类似的结论。本文认为,所有者基于对高质量财务信息的获取可以对企业经营以及投资情况进行更有利的监督,对大股东和经营者的业绩更易作出合理的评价。所以,高质量财务信息的披露不仅可以约束公司经理层偏离企业价值最大化的自利行为,而且还可以减少控股股东的利益攫取行为。基于此本文提出假设3。

H3:财务信息披露质量与代理成本负相关,即财务报告披露质量越高,公司的代理成本越小。

(三)财务信息质量与过度投资

通过以上分析可知,代理成本与过度投资正相关,不论是第一类代理冲突还是第二类代理冲突均会导致过度投资,而高质量的财务信息披露能减少信息不对称,进而降低代理成本。所以,财务信息披露主要是通过影响代理成本来降低过度投资,在财务信息披露与过度投资之间存在如下逻辑关系( 见图1 ) :

图1:财务信息报露与过度投资之间的逻辑关系

Kanodia和Lee(1998)研究发现,企业对外披露的业绩报告具有信息功能,市场投资者可借其获取管理层私有信息, 进而监督和抑制企业的投资扭曲;Bushman和Smith(2001)指出,财务信息具有降低契约方之间信息不对称和削弱代理问题进而实现资本有效配置的功能;Wang(2003)以1967年—2000年美国上市公司为样本,发现行业和公司层面的研究结论均支持会计信息披露质量的提高可显著提高企业资本配置效率的结论。Biddle等( 2009)以1980年—2003年美国上市公司为样本进行研究, 结果发现会计信息质量与投资过度显著负相关。国内的研究也得出了类似的结论,李青原等(2009)以我国新兴加转轨制度特点为背景,并结合Bushman和Smith的研究框架, 以我国沪深2004年—2006年上市公司为研究样本,证实会计信息披露质量的提高可以抑制公司过度投资。袁建国等(2008)的研究也为会计信息具有治理功能提供了国内上市公司证据。

同时,本文预计财务信息质量与过度投资之间的关系在存在较大代理问题的公司中更显著。例如,当公司拥有较多的现金余额和自由现金流时,经理就有更多的机会从事价值破坏的投资活动(例如:Jensen,1986;Blanchard,Lopez-de-Silanes,and Shleifer,1994;Harford,1999;Opler等,1999;Richardson,2006)。同样,股权分散的公司与拥有大股东的公司相比,监控管理决策的能力较低。因此,财务信息披露质量的提高在降低这些公司的代理成本方面将发挥更大的作用。基于此,本文提出假设4。

H4:财务信息披露质量的提高能降低代理成本对过度投资的影响。

三、研究模型设计与描述性统计

(一)过度投资的衡量

本文借鉴Richardson(2006)预期投资模型来预测公司的过度投资,模型如下:

Inewi,t=α0+α1Growthi,t-1+α2Sizei,t-1+α3Returni,t-1+α4Leveragei,t-1+α5List-agei,t-1

+α6Moneyi,t-1+α7Inewi,t-1+∑Year +∑Ind +εi,t

(1)

模型1回归后可以得到企业预期资本投资,然后用企业当年实际投资减去预期投资,便可得到剩余投资量。如果该值大于0,便为投资过度(OverI),OverI越大,则意味着投资过度越严重。Inew代表新增投资;Growth代表销售增长率;Size为年末总资产的自然对数;Return为经行业调整的股票年回报率;Leverage为资产负债率;List-age为以公司公告上市年度到相应年度的差值,Year代表上市时间;Money为现金持有水平(以货币资金除以年末总资产计量);Lnd代表行业。根据现有的文献(Bates,2005;Larnont,2000),List-age和Leverage同资本投资量呈负向关系,而Growth、Size、Return、Money和Inew将对投资量产生正面影响。此外,模型中控制了行业和年度的影响。

(二)代理成本的衡量

1.第一类代理成本的衡量。股权代理成本的衡量方法很多,目前最常用的是Ang 等(2000)和Singh & Davidson III (2003)提出的销售管理费用率和资产周转率。在国内的研究中,学者亦普遍以销售管理费用率和资产周转率作为代理成本的替代变量(李世辉,等,2008;李寿喜,2007;李明辉,2009)。因此,在本研究中亦采用销售管理费用率(SMER)和资产周转率(TAT)来衡量第一类代理成本——股权代理成本。销售管理费用率(SMER)等于销售费用和管理费用之和除以主营业务收入;资产周转率(TAT)等于主营业务收入净额除以平均资产总额,再乘以负1,使资产周转率变量与代理成本正相关。

2.第二类代理成本的衡量。由于控股股东控制权与现金流权的分离度是代表利益冲突程度的重要变量,两权分离度越高使得控制股东的侵占动机更为容易和强烈,从而进一步加剧了代理冲突。所以,本文将两权分离度(Level)作为衡量第二类代理成本的替代变量。两权分离度(Level)的定义与前文相同,等于实际控制人的控制权(Control)除以现金流权(Cash)。

(三)财务信息披露质量的度量

本文借鉴以前学者的研究成果(Dechow & Dichev,2002),以应计质量作为衡量财务信息披露质量的代理变量。这种方法是基于这样的想法——应计是对未来现金流量的估计,在应计利润估算过程之中有较低的估计错误时,收益将更能代表未来的现金流量。本文使用DD模型(2002)对财务信息披露质量(AQ)进行估计,且要求每个年份每个行业至少有20个观察值,行业分类是基于上市公司行业分类指引(CSRC行业分类)标准来划分的(制造业按二级分类,其他行业按一级分类)。

Accrualsi,t=α+β1CashFlowi,t-1+β2CashFlowi,t+β3CashFlowi,t+1+εi,t

(2)

其中,Accrualsi,t=(ΔCA-ΔCash)-(ΔCL-ΔSTD)-Dep, ΔCA为流动资产的变化,ΔCash为货币资金的变化,ΔCL为流动负债的变化,ΔSTD为短期借款的变化,Dep为折旧和摊销,CashFlow 为非经常项目前的净收入减Accruals。所有变量均除以平均总资产。本文首先根据模型(2)求得残差,财务信息披露质量AQ在第t年的值被定义为在t-5至t-1年间(由于在DD模型中现金流量提前了一年,在此要滞后一年)由DD模型估计的公司层面的残差的标准离差,以确保当年之前的所有影响盈余质量的解释变量都被计量,再乘以负1,使AQ所代表的财务信息披露质量为递增。

(四)模型建立

为检验假设,本文将过度投资、代理成本和财务报告质量纳入一个研究框架,首先根据模型3检验假设1和假设2,检验是否代理成本越高,企业的过度投资越严重。其次,在加入财务信息质量变量和财务信息质量变量与代理成本变量的交乘项后(模型4),检验财务信息质量的提高是否降低了过度投资。同时为了避免被解释变量与解释变量间潜在的同期性偏见,解释变量采用滞后一期的数值来建立计量检验模型。模型如下:

overIi,t=α+β1Costi,t-1+∑Controli,t-1+∑Ind +εi,t

(3)

overIi,t=α+β1Costi,t-l+β2AQi,t-1+β3Costi,t-l×AQi,t-l+∑Controli,t-l+∑Ind +εi,t

(4)

其中,overI为过度投资,具体定义及数据来源见前文。AQ代表应计质量,是财务信息质量的代理变量。本文用销售管理费用率(SMER)、资产周转率(TAT)和两权分离度(Level)来衡量代理成本(Cost)。借鉴Biddle & Hilary (2006)的研究,本文引入了以下控制变量(见表1):

表1主要控制变量表

然后,依据模型5检验财务信息质量的提高是否降低了代理成本,以进一步解释财务信息质量与过度投资之间的关系。同时为了避免被解释变量与解释变量间潜在的同期性偏见,解释变量采用滞后一期的数值来建立计量检验模型。模型如下:

Costi,t=α+β1AQi,t-l+∑Controli,t-l+∑Ind+εi,t

(5)

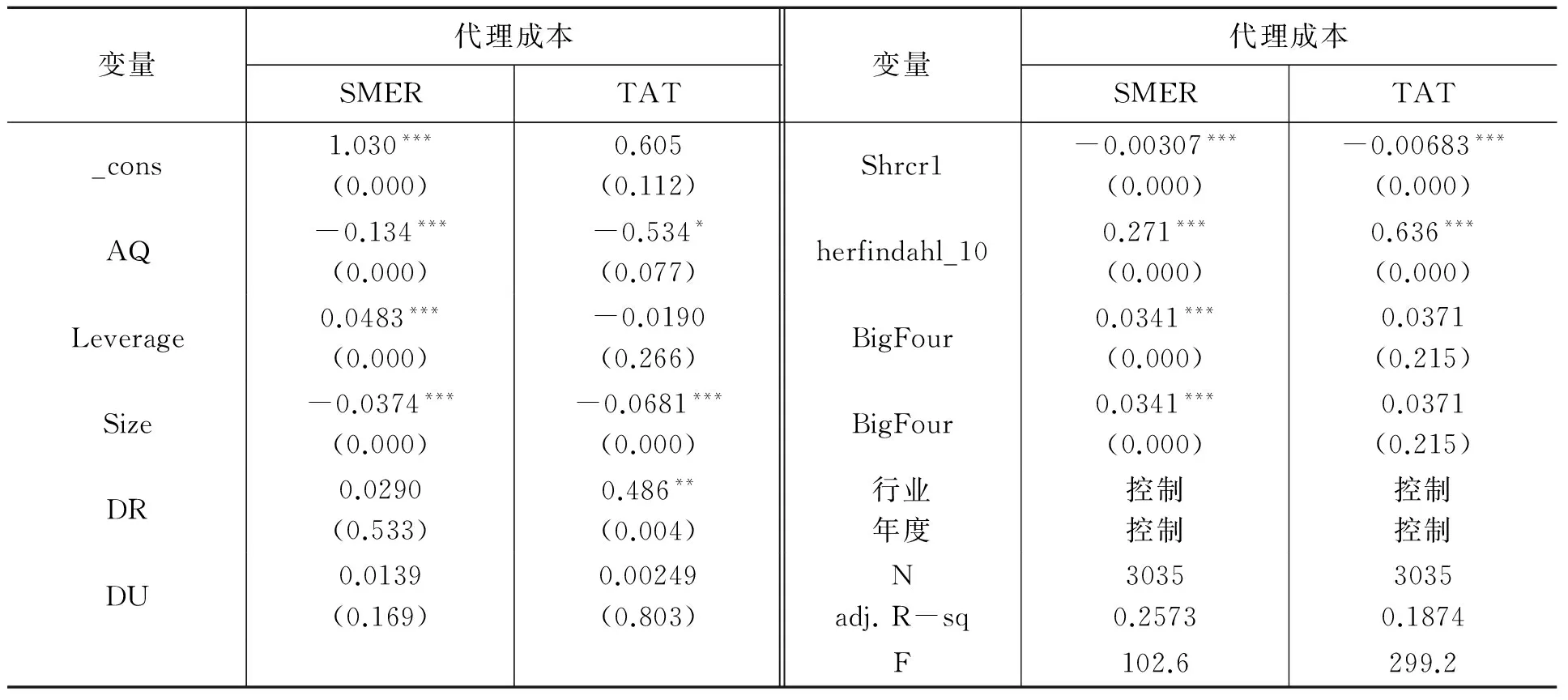

根据魏明海等( 2007) 、周泽将( 2008)以及杜兴强等( 2009)的模型设计,同时考虑我国上市公司的具体情况,本文选取的控制变量(Control)包括:第一大股东持股比例Shrcr1、两职分离DU、独立董事比例DR、股权制衡度herfindahl_10和审计质量BigFour等相关的公司治理变量。此外,本文控制了资产负债率(Leverage)和公司规模(Size)等公司特征变量以及行业控制变量。

(五)描述性统计

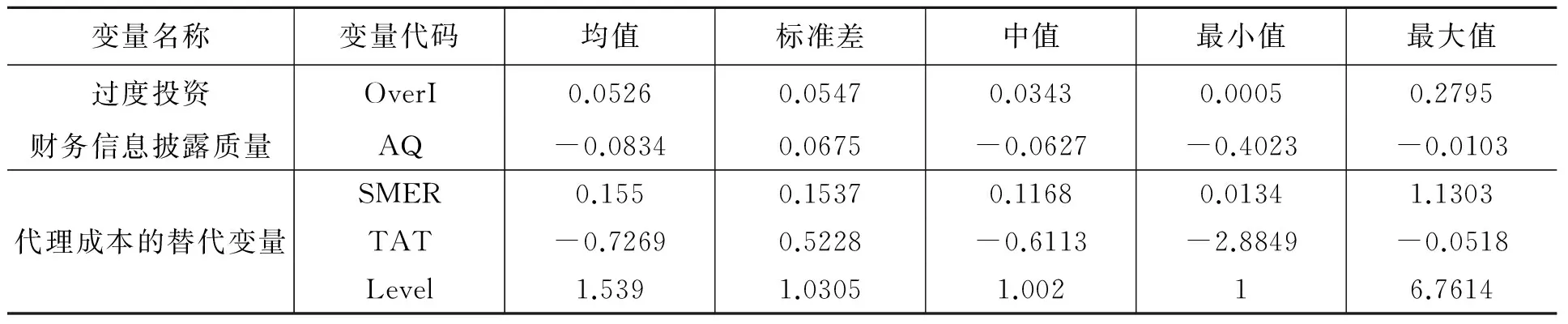

1.样本来源。本文使用的数据包括2009年—2014年共6年所有非金融类上市公司,剔除所需数据缺失公司,共获得6579个有效样本,其中过度投资样本(N)3035个,投资不足样本3544个。上市公司财务数据资料均来自于CSMAR数据库和CCER数据库,本文对极端值样本进行了winsorize处理。

2.主要变量的描述性统计结果。表2是主要变量的描述性统计表。

表2 主要变量的描述性统计表

四、实证检验结论与分析

本文将运用固定行业的普通最小二乘法(OLS)来估计模型,同时运用Petersen(2009)方法从公司和年度两维群来修正面板数据中常出现的异方差性、序列和截面相关性,从而使本文的实证结论更可靠和稳健。

(一)财务信息披露质量与代理成本的实证检验

本文在假设中提出,财务信息披露质量的提高有助于降低代理成本,下面分别检验财务信息披露质量对资产周转率(TAT)和销售管理费用率(SMER)的影响。两权分离度(Level)虽然能度量代理成本的大小,但是两权分离度相对比较稳定,不会随着财务信息披露质量的变动而发生变动,所以在这里不进行回归检验。表3是回归检验分析表,应计质量AQ分别在1%和10%的显著性水平下与SMER和TAT负相关。这说明应计质量AQ的提高降低了SMER和TAT,即降低了代理成本,假设3得到了验证。这一研究结果表明信息披露具有治理效应,可以降低委托代理双方的信息不对称,能有效降低道德风险。

表3 财务信息披露质量与代理成本的回归检验分析表

注:*** 、**和*分别表示1%、5%和10%的显著性水平。

(二)财务信息披露质量、代理成本与过度投资的回归检验

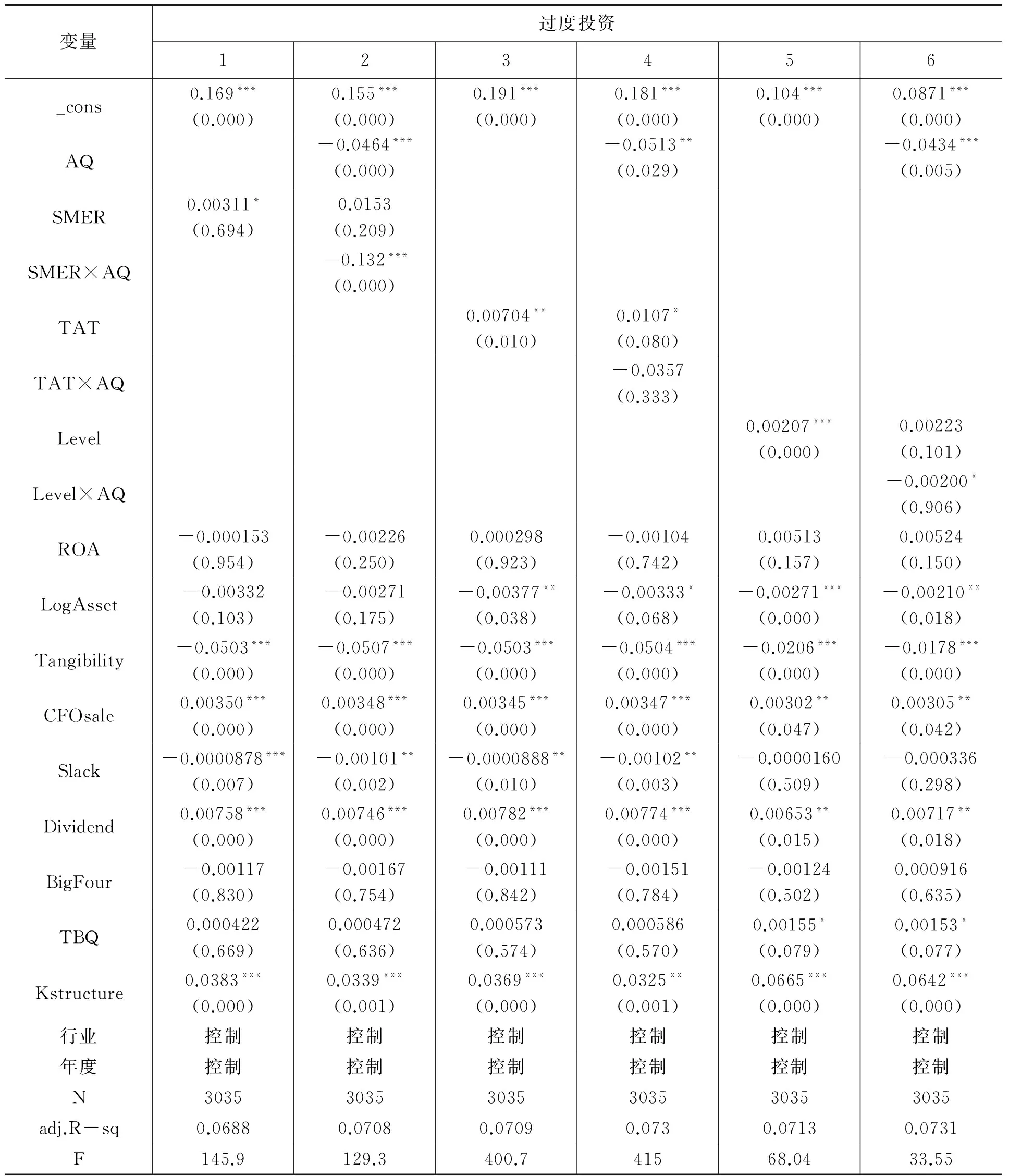

表4中第1、3、5列分别为代理成本与过度投资关系的回归检验结果,从表4中可以看出,资产周转率(TAT)和销售管理费用率(SMER)分别在5%和10%的水平上与过度投资正相关,两权分离度(Level)与过度投资在1%的水平下显著,这说明代理成本越高的公司其过度投资越严重。这也说明,不论是第一类还是第二类代理成本均会造成过度投资,假设1和假设2得到了验证。但同时,第二类代理冲突与过度投资之间的显著性水平更高,这也进一步说明,在我国委托代理的主要矛盾集中在内部控股大股东与外部中小股东之间的第二类代理冲突中,这也与我国上市公司的股权结构相吻合。从控制变量来看,现金持有(CFOsale)的增加会加剧过度投资,负债(Kstructure)并没有起到公司治理的作用,反而会成为过度投资的资金来源。ROA、LogAsset、BigFour和TBQ与过度投资并没有显著关系,其他控制变量与我们的预期相符。

由于代理成本越高,企业的过度投资越严重,同时发现,信息披露质量的提高能降低代理成本,因此,表4在第2、4、6列加入财务信息披露质量AQ与代理成本的交乘项后,本文预计交乘项系数应显著为负。表4中第2、4、6列,应计质量AQ与各衡量代理成本的替代变量的交乘项系数均为负,其中,SMER×AQ和Level×AQ与过度投资在1%和10%的水平下显著为负,这说明应计质量的提高降低了代理成本对过度投资的影响。但是,TAT×AQ与过度投资的回归结果虽为负但并不显著,假设4得到了部分验证。

对于这一结果可能的解释是,TAT是用资产的无效使用(如投资不当、管理失职、偷懒、过度在职消费等)所造成的利润损失来替代股权代理成本。具体而言,该方法用资产周转率来测定企业资产使用的效率,并将其与零代理成本公司(no-agency-cost base case firm,是指管理者与股东合一的公司)相比较,从而间接地计量企业的代理成本。资产周转率越低,说明管理层对资产使用的效率越低,表明管理当局可能将资产用于非生产性目的,因而股权代理成本越高。然而,在现实中,零代理成本公司很难获取,对于上市公司而言尤为如此。因此,在研究中往往直接以资产使用效率(资产周转率)来衡量代理成本,从而会使检验结果产生一定的偏差。从控制变量来看,现金持有(CFOsale)的增加会加剧进度投资,负债(Kstructure)并没有起到公司治理的作用,反而会成为过度投资的资金来源。ROA、LogAsset、BigFour和TBQ与过度投资没有显著关系,其他控制变量与本文的预期相符。

表4 财务信息披露质量、代理成本与过度投资的回归检验分析表

注:*** 、**和*分别表示1%、5% 和10%的显著性水平。

(三)稳健性检验

为了检验结果的稳健性,本文对上述结果进行了敏感性测试。首先,本文将OverI按大小各分成五分位组, 并剔除最小的分位组,再重新作回归分析;其次,以Growth为托宾Q值的Richardson模型计量的过度投资作为OverI的变量进行回归分析;最后,进一步分别将AQ的分位数作为财务信息质量的替代变量代入模型进行实证检验。限于篇幅,本文未列出稳健性检验结果表。回归结果均表明上述结论依然成立,结论有力地支持了本文的假设。

五、结论

国内外的大量研究证实,财务信息披露质量的提高能降低公司的过度投资,但是这些研究均未检验财务报告质量抑制过度投资问题的路径。公司往往是因为代理冲突而产生过度投资,财务报告之所以能降低过度投资是因为财务报告具有信号传递功能,能降低公司与外部资金提供者之间、内部大股东与外部中小股东之间的信息不对称,从而降低代理成本。所以,财务报告质量与过度投资之间的关系需要代理冲突程度作为中间解释变量,高质量的财务报告能降低代理成本,代理冲突的降低又抑制了企业的过度投资。

本文以2009年—2014年的非金融上市公司为样本,对代理成本、财务报告质量与过度投资之间的关系进行实证研究。研究结果发现:公司的股东与管理者之间的代理冲突程度与过度投资正相关,即两者之间的代理成本越大,过度投资越严重;实际控制股股东的两权分离度越大,控股股东与中小股东之间的代理成本越大,企业的过度投资问题越严重;而财务信息披露质量与代理成本负相关,即财务报告披露质量越高,公司的代理成本越小;财务信息披露质量的提高能降低代理成本对过度投资的影响。相对于已有文献,本研究首次将代理成本、财务报告质量与过度投资的关系纳入到一个研究框架之中,这对于深刻理解这三者之间的关系提供了可行的思路。

[1]Jensen M..Agency Costs of Free Cash Flows,Corporate Finance and Takeovers[J].American Economic Review,1986,76(2):323-339.

[2]La Porta,Rafael,Florencio Lopez de Silanes,and Andrei Shleifer.Corporate Ownership around the World[J].Journal of Finance,1999,(54):471-571.

[3]Shleifer,A.,and R.W.Vishny.A Survey of Corporate Govermance [J].The Journal of Finance,1997,(52):737-783.

[4]Bushman,R..,A.Smith.Financial Accounting Information and Corporate Governance[J].Journal of Accounting Economics,2001,(31):237-333.

[5]Biddle G.,Gilles Hilary,and Rodrigo S..Verdi.How Does Financial Reporting Quality Relate to Investment Efficiency?[J].Journal of Accounting and Economics, 2009,(48):112-131.

[6]李青原.会计信息质量、审计监督与公司投资效率——来自我国上市公司的经验证据[J]. 审计研究,2009,(4):65-73.

[7]李青原,等.最终控制人性质、会计信息质量与公司投资效率——来自中国上市公司的经验证据[J].经济评论,2010,(2):81-93.

[8]袁建国,蒋瑜峰,蔡艳芳.会计信息质量与过度投资关系研究[J].管理学报,2009,(3):367-372.

[9]Harford J..Corporate Cash Reserves and Acquisitions[J].Journal of Finance,1999,54 (6):1969-1997.

[10]Joseph P.H.Fan and T.J.Wong..Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia[J].Journal of Accounting and Economics,2002,(33):401-425.

[11]李明辉.股权结构、公司治理对股权代理成本的影响[J].金融研究,2009,(2):149-168.

[12]王艳艳,等.代理冲突与高质量审计需求——来自中国上市公司的经验数据[J].经济科学,2006,(2):72-82.

[13]Berle Adolf,Means Gardiner.The Modern Corporation and Private property[R].MacMillan, New York,1932.

[14]Jensen M.,Meckling W..Theory of the Firm:Managerial Behavior,Agency Costs and Capital Structure[J].Journal of Financial Economics,1976,3(4): 305-360.

[15]Blanchard,O.,Lopez-de-Silanes,F.,Shleifer,A..What Do Firms Do With Cash?[J].Journal of Financial Economics,1994,(36): 337-360.

[16]Vogt,S.T..The Cash Flow/Investment Relationship:Evidence from U.S. Manufacturing Firms[J].Financial Management,1994,(23):3-20.

[17]何金耿,丁加华.上市公司投资决策行为实证分析[J].证券市场导报,2001,(9):44-47.

[18]田利辉.国有股对公司绩效影响的U型曲线和政府股东两手论[J].经济研究,2010,(10):48-58.

[19]唐雪松,周晓苏,马如静.上市公司过度投资行为及其制约机制的实证研究[J].会计研究,2007,(7):44-52.

[20]杨华军,胡奕明.制度环境与自由现金流的过度投资[J].管理世界,2007,(9):99-116.

[21]连玉君,程建.投资现金流敏感性:融资约束还是代理成本[J].财经研究,2007,(2):45-52.

[22]饶育蕾,汪玉英.中国上市公司大股东对投资影响的实证研究[J].南开管理评论,2006,(9): 67-73.

[23]唐宗明.蒋位.中国上市公司控股股东侵害度实证分析[J].经济研究.2002,(4):44-50.

[24]俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010,(8): 103-115.

[25]杨兴全,曾义.控股股东两权分离、过度投资与公司价值[J].江西财经大学学报,2011,(1): 24-30.

[26]Ang,J.,Cole,R.,Lin,J..Agency Costs and Ownership Structure[J].Journal of Finance,2000,55(1):81-106.

[27]Singh M,Davidson Ⅲ W.N..Agency Costs,Ownership Structure and Corporate Governance Mechanisms[J].Journal of Banking and finance,2003,27 (5):793-816.

[28]廖义刚等. 杠杆治理、独立审计与代理成本——来自财务困境上市公司的实证发现[J]. 经济评论,2009,(6):74-82.

[29]杨玉凤,王火欣,曹琼.内部控制信息披露质量与代理成本相关性研究——基于沪市2007年上市公司的经验数据[J].审计研究,2010,(1): 82-88.

[30]杨德明,林斌,王彦超.内部控制、审计质量与代理成本[J].财经研究,2009,(12) : 41-49.

[31]杜兴强,周泽释.信息披露质量与代理成本的实证研究——基于深圳证券交易所信息披露考评的经验证据[J].商业经济与管理,2009,(12):76-82.

[32]Kanodia,C.,and D.Lee.Investment and Disclosure:the Disciplinary Role of Periodic Performance Reports[J].Journal of Accounting Research,1998,(36):33-55.

[33]Wang,Hung-Jen.A Stochastic Frontier Analysis of Financing Constraints on Investment:The Case of Financial Liberalization inTaiwan[J].Journal of Business&Economic Statistics,2003,21(3):406-419.

[34]Opler,Pinkowitz,Stulz R..The Determinants and Implications of Corporate Cash Holdings[J].Journal of Financial Economics,1999,(52):3-46.

[35]Richardson S..Over-investment of Free Cash Flow[J].Review of Accounting Studies, 2006,11(2/3):159-189.

[36]Bates,T.W..Assetsales,Investmen to Portunities, and the Use of Proeeeds[J].Journal of Finance,2005,(60):105-135.

[37]李世辉,雷新途.两类代理成本——债务治理及其可观测绩效的研究——来自我国中小上市公司的经验证据[J].会计研究, 2008,(5):31-37.

[38]李寿喜.产权、代理成本和代理效率[J].经济研究.2007,(1):28-39.

[39]Dechow P.M.,Dichev I.D..The Quality of Accruals and Earnings:The Role of Accrual Estimation Errors[J].The accounting review, 2002,(77):35-59.

[40]Biddle G.,Hillary G..Accounting Quality and Firm-Level Capital Investment[J].Accounting Review,2006,81(5):963-982.

[41]魏明海,柳建华.国企分红、治理因素与过度投资[J].管理世界,2007,(4):88-95.

[42]周泽将.产权性质、第一大股东和代理成本[J].云南财经大学学报,2008,(3):102-109.

(责任编辑:易正兰)

An Empirical Test of Agency Conflicts, Financial Information Disclosure Quality and Over-investment

Yao Xi1,2

(1.Xinjiang University of Finance and Economics, Urumqi 830012, China;2.Corporate Governance and Management Innovation Research Center, Shihezi 832000, China)

Using non financial listed companies from 2009 to 2014 as the samples, this paper brings the financial information disclosure quality, agency conflicts and over-investment into one framework to make an empirical study. The results show that both the agency problem between shareholders and management and that between controlling and minority shareholders will lead to over-investment of the enterprises. The financial information disclosure quality will restrain the agency problem, that is, with the improvement in the quality of financial information disclosure, the agency cost will be reduced, which will reduce the influence of agency cost on over-investment.

Financial Information Disclosure Quality; Agency conflicts; Over-investment

2016-05-10

教育部人文社会科学研究项目“制度背景、管理者权力与公司投资效率研究”(14XJJC630002);新疆维吾尔自治区普通高校人文社会科学重点研究基地项目“管理层权力与公司投资行为”(XJEDU020213C03)

姚曦(1976-),女,副教授,博士,新疆财经大学企业发展研究中心研究员,石河子大学公司治理与管理创新研究中心研究员,研究方向:公司财务与公司治理、企业内部控制与审计。

F275

A

1007-8576(2016)04-0027-10

10.16716/j.cnki.65-1030/f.2016.04.003

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01

基层中医药(2020年7期)2020-09-11 06:37:50

英语文摘(2019年2期)2019-03-30 01:48:32

趣味(数学)(2018年12期)2018-12-29 11:24:00

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

股市动态分析(2016年23期)2016-12-27 18:58:12

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58

学生天地(2016年23期)2016-05-17 05:47:15