制度变迁视角下重大基础设施投融资模式演进

2016-09-20 07:47:15徐进英

同济大学学报(自然科学版) 2016年8期

乐 云, 徐进英, 白 居

(同济大学 经济与管理学院, 上海 200092)

制度变迁视角下重大基础设施投融资模式演进

乐云, 徐进英, 白居

(同济大学 经济与管理学院, 上海 200092)

针对重大基础设施投融资制度变迁及模式演进问题,在分析相关制度发展阶段的基础上,应用演化博弈理论,构建政府-市场二元重大基础设施投融资演化博弈模型.结合系统仿真技术,分析了政府决策水平、市场投资意愿、市场投资额度、重大基础设施投资收益率和风险损失的变化,对政府、市场的演化稳定策略和双方的混合策略的影响.研究发现,政府的政策制度和决策水平与市场投资意愿之间存在反馈作用,且它们与市场投资能力、重大基础设施投资收益和风险等因素一起影响投融资模式的演进,演进路径的决定性因素是制度变迁路径的选择.

重大基础设施; 投融资模式; 演进; 演化博弈; 仿真

新型城镇化建设的快速推进、国家“一带一路”发展战略的提出掀起了新一轮重大基础设施建设和投资的高潮,投融资是重大基础设施建设的驱动力.因此,系统地回顾和梳理近几十年来伴随政治经济制度改革的投融资模式演进情况,对于下一阶段制定更符合发展规律的相关制度具有重要意义.

本文基于1979~2015年间我国投融资制度的变迁历程,探索重大基础设施投融资模式演进中政府与市场双方的行为选择及其对投融资制度的反馈作用.制度变迁的动因是制度不均衡和制度所受的多方面压力[1],30余年来,中国通过制度创新促进了重大基础设施投融资模式的转型.然而民间投融资制度成本高、市场进入难等问题依然存在[2],需要逐步通过制度改革从根本上解决这些问题[1].“制度”可理解为包括影响参与者(尤其是政府和私有团体)之间关系的因素和激励结构[3].在确保基础设施不出现过度私有化而损害公共利益的前提下激发市场投资的意愿和潜能[4],通过制度塑造基础设施提供者行为的激励措施[5],是制度设计的重要目标[6].

重大基础设施相对于一般基础设施而言,具有建设规模大、投资力度强、开放程度高、风险因素多以及社会影响大的特点[7],其投融资模式既具有时代性,同时其本身的模式创新与演进又引领整个基础设施投融资模式的发展方向.因此,本文的研究对象集中于重大基础设施.

围绕基础设施投融资模式问题,Ammar等[8]认为其风险包括市场风险、投资规模、时间风险、违约风险等;而PPP(public-private-partnership)模式使用失败的重要原因在于风险分配不当、经济环境不稳定以及相关政策不完善等[9];政府监管则可以激励社会资本投资和降低政府市场两主体的风险[10];制度情境的变化也会对中国重大基础设施投融资模式产生影响[11];潘宏胜等[12]研究发达国家基础设施投融资体制对我国的启示.这些研究侧重于对某一阶段某种基础设施投融资模式的优化与改善,多着眼于微观断面.Zhang[13]以1992~2008年中国基础设施的私有部门参与情况分析其由政府向市场的转变进程,分析跨度较短.而本文采用演化博弈的方法对我国1979~2015年间伴随投融资制度改革而发生的重大基础设施投融资模式演进问题进行纵贯分析,在系统回顾和梳理30余年来演进历程的同时,为下一步政策制订提供历史参照.

基于有限理性的演化博弈作为经济社会领域使用最为广泛的理论方法之一,由于其更贴近现实情况,在分析利益相关主体的行为演化[14]等方面具有较强的解释力.

1 演化博弈模型的构建与求解

1.1阶段划分

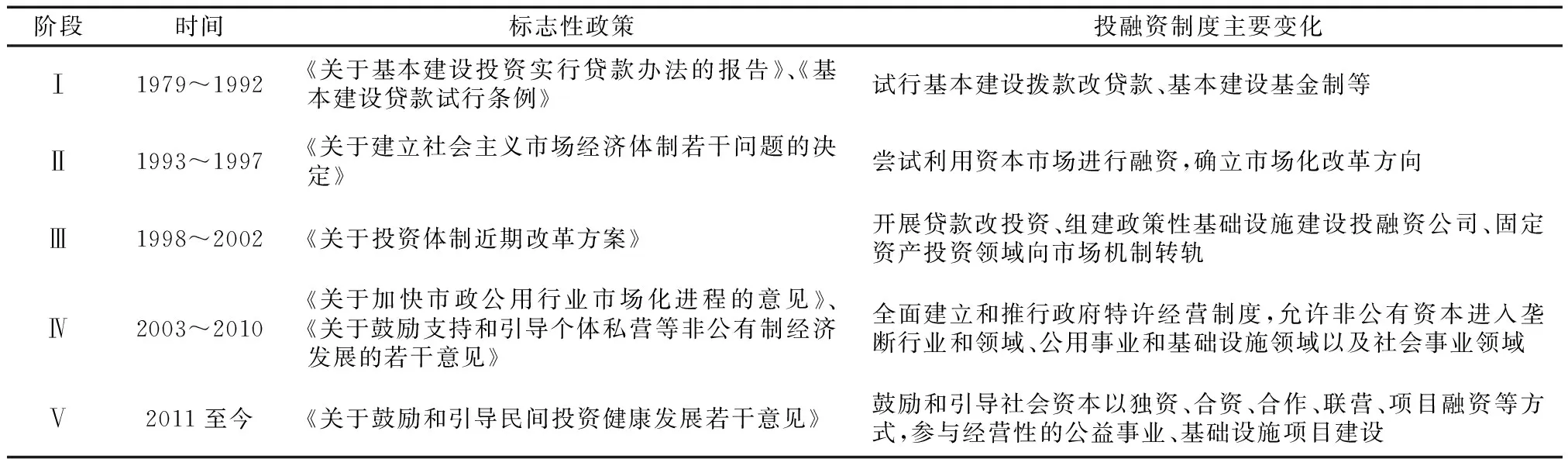

基础设施投融资模式是对基础设施建设项目进行投资融资时可供仿效和重复运用的方案[2].纪玉哲[15]将1949~2013年基础设施财政投融资模式分为财政包揽型(1949~1978)、引入举债机制(1979~1992)、融资渠道及手段多样化(1993~2002)、投资主体多元化(2003~2013)等4个阶段.1993年11月,中共十四届三中全会通过《关于建立社会主义市场经济体制若干问题的决定》,提出培育市场体系、加快金融体制改革、组建国家开发银行等措施;1997年国务院下发《关于投资体制近期改革方案》,确定了地方政府融资平台作为基础设施投资主体的地位;2002年建设部发布《关于加快市政公用行业市场化进程的意见》,鼓励社会资本和外国资本采取独资、合资、合作等形式参与市政公用设施建设,建立特许经营制度;2005年《关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》,允许非公有资本以股权融资、项目融资等方式进入基础设施领域;2010年《关于鼓励和引导民间投资健康发展若干意见》进一步鼓励和引导民间投资进入市场化运作的基础产业和基础设施领域,这些政策的发布标志着基础设施投融资制度发展的新突破.参照已有文献划分方式并结合相关标志性政策的出台时间,本文将我国近30余年基础设施投融资制度改革细分为5个主要阶段,详见表1,并以此为基础构建演化博弈模型.

表1 改革开放至今我国基础设施投资投融资制度发展阶段划分

1.2基本假设

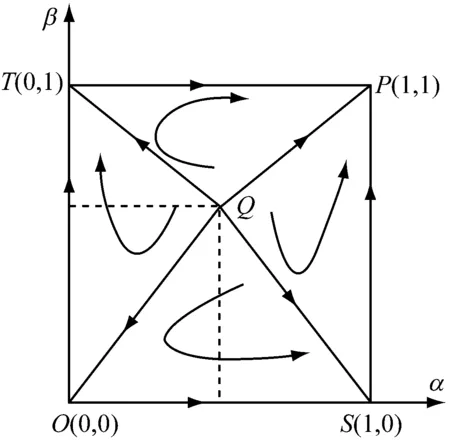

在充分考虑我国重大基础设施投融资决策的实际情况和模型的可解性问题下,本文做出如下基本假设:① 博弈主体归纳为政府和市场,其均是有限理性程度较高的主体,选择策略是基于其自身对策略价值的感知[16];② 项目实施结果抽象为“成功”或“失败”,其不仅取决于政府决策水平,还受项目所处政治、经济、社会、自然环境等外界因素的影响,故设置一个虚拟的参与者“自然”来“选择”项目“成功”与“失败”的概率[16]; ③ 政府与市场主体之间的信息存在不对称,故双方在投资决策时并不能准确预测项目“失败”的概率(如图1虚线所示); ④ 政府吸纳市场参与投资时,市场权衡自身发展、长期或稳定的收益预期及风险损失等,根据投资经验和对项目的评估决定是否投资.市场主体的策略可分为“投资”和“不投资”.双方损益额的比例与投资比例相关; ⑤ 该博弈是动态的.政府表达建设意愿,市场后做出投资意向,政府再根据市场投资意向初步决策,市场也采取相应行动影响和参与政府决策过程,最终确定投资情况.即该博弈是一个相互作用的迭代渐进过程; ⑥ 博弈双方的收益具有互利效应,即市场投资时能增加政府收益,政府的投资也会分担市场的风险[16].

1.3模型构建和参数解释

图1 重大基础设施投融资博弈树

根据以上参数并结合之前的6个假设,可得以下基本规律和组合参数:

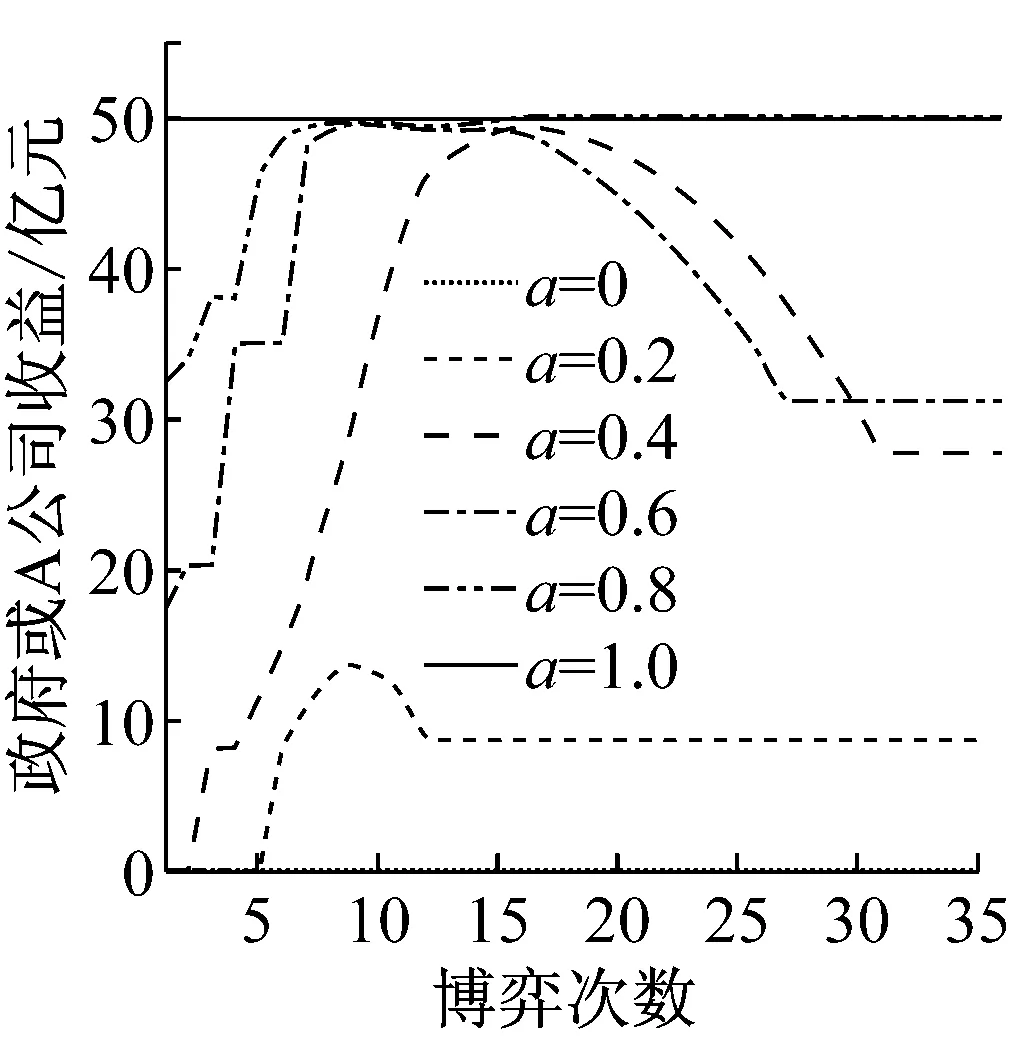

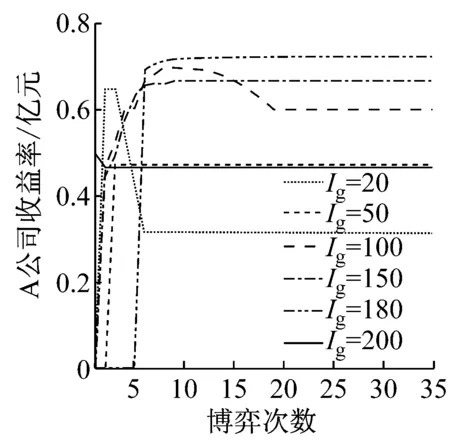

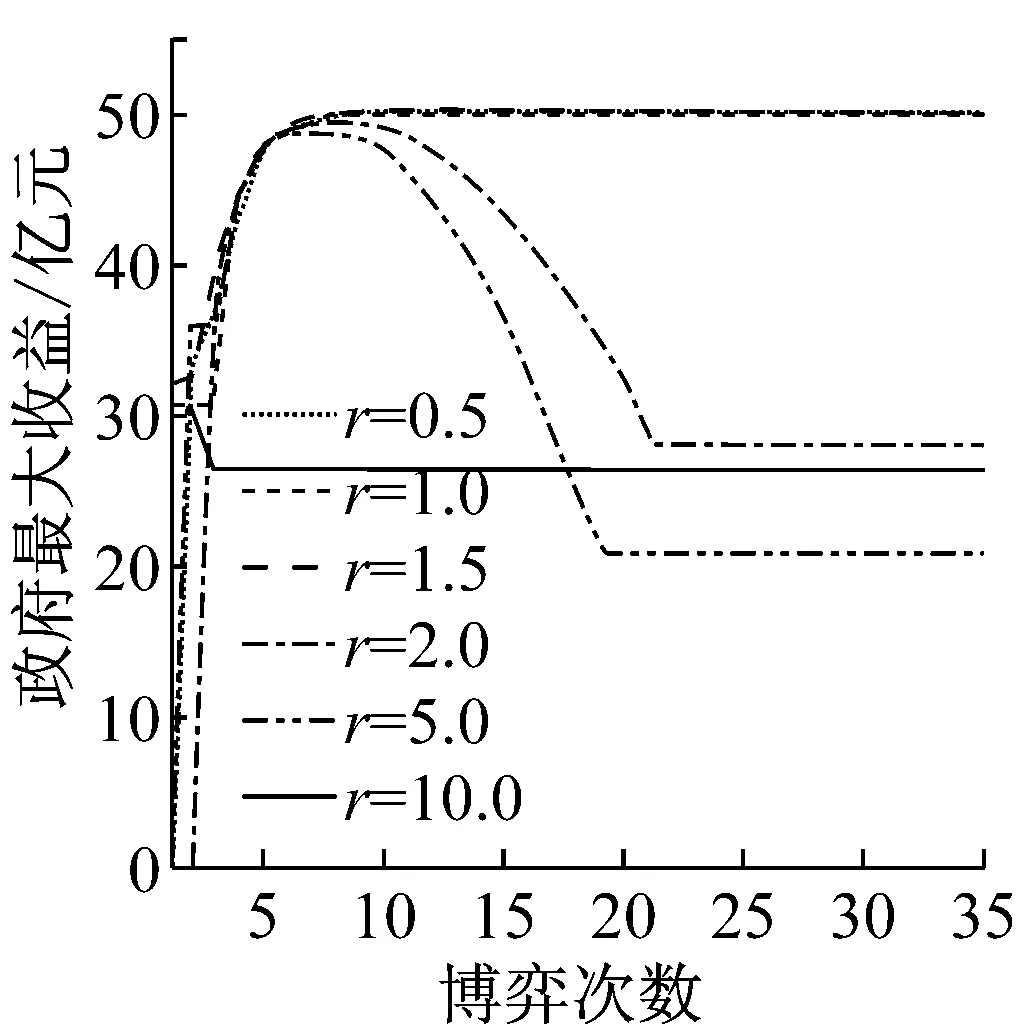

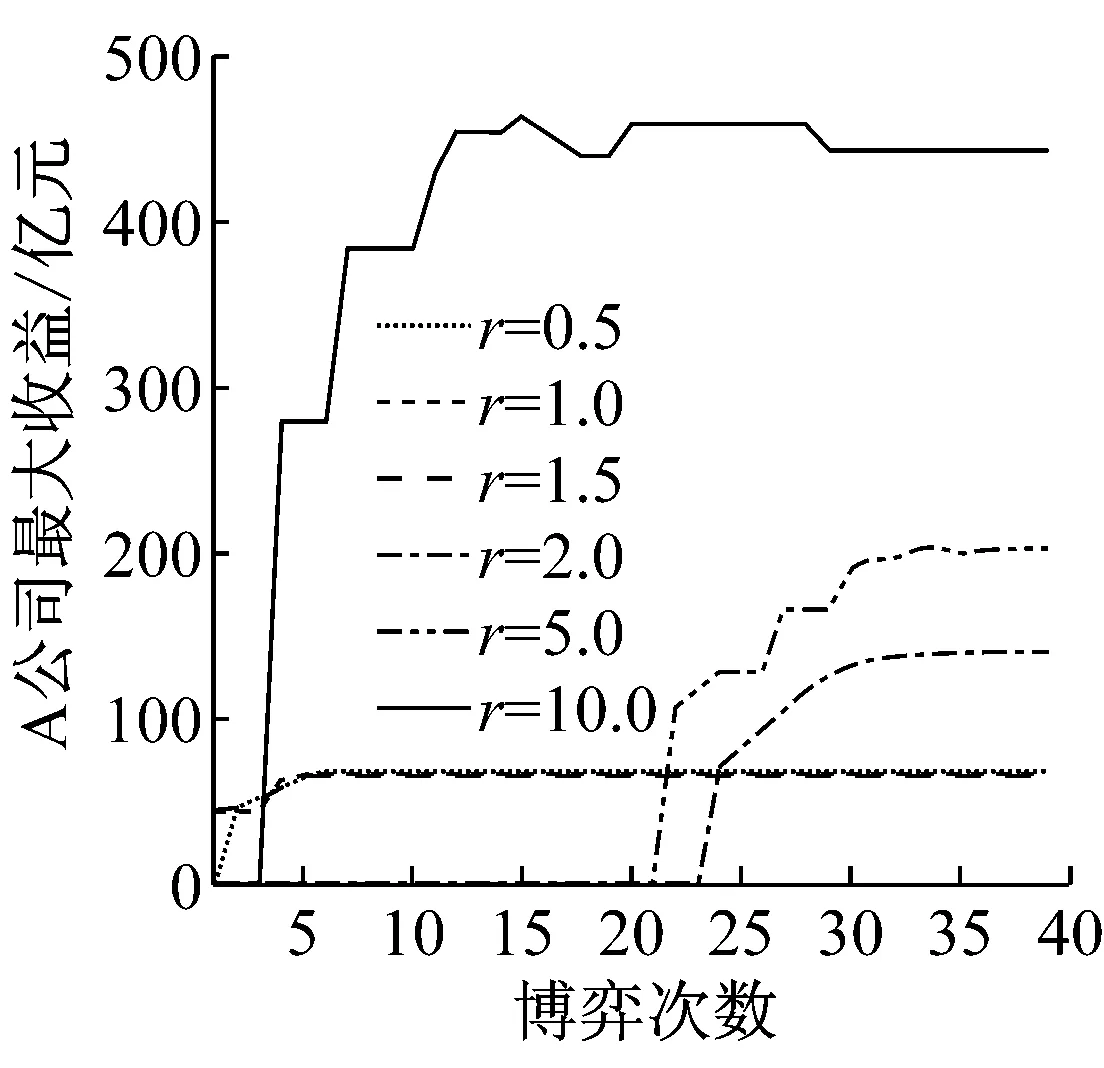

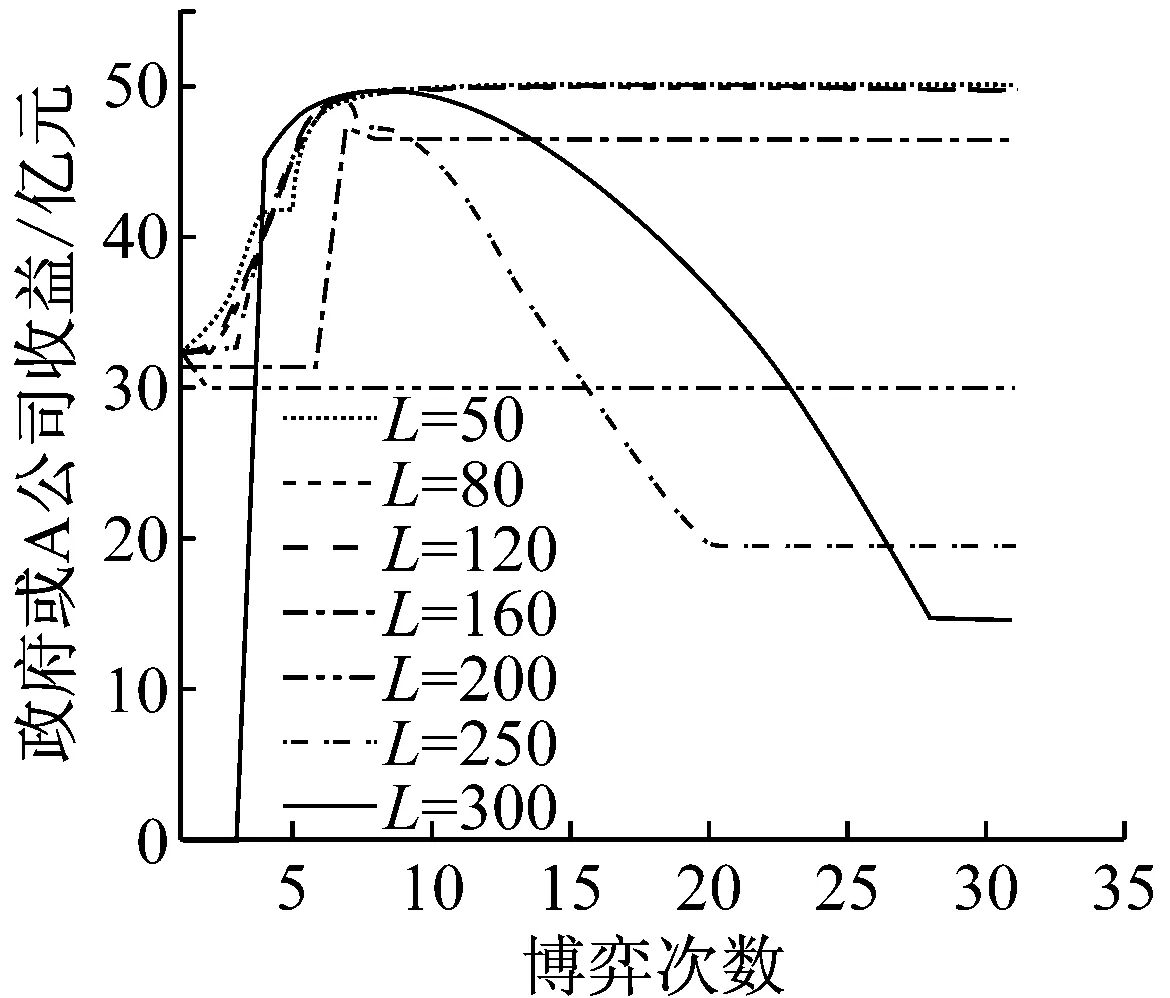

(1)由假设④可知,政府投入的成本与其需要承担的风险成正比,即LmIg=LgIm(Ig≠0时).Im=0时,Lg=L;Ig=0时,Lm (2)由假设⑥可知,双方可以实现互利共赢.即 1.4模型求解 政府在项目“成功”、“失败”两种情况时的期望收益ugs,ugf和平均期望收益ug分别为 Pg-Ig-Im+βIm ug=αugs+(1-α)ugf=αβ(Im-Lm)+ α(Pg-Ig-Im+L)+βLm-L 市场在“投资”、“不投资”两类策略选择时的期望收益umv,umn和平均期望收益um分别为 α(Pm+Lm-Im)-Lm um=βumv+(1-β)umn=αβ(Pm+Lm-Im)- 根据非对称复制动态演化博弈分析规则[17],求出政府市场博弈的复制动态方程(即收益关于时间的变化函数),政府的为 (1) 市场的为 (2) 2.1政府策略的演化稳定性分析 分析政府的演化稳定性,由方程(1)知: 若β≠(Pg+L-Ig-Im)/(Lm-Im),则α*=0与α*=1是两个稳定状态,其中当(Pg+L-Ig-Im)/(Lm-Im)<β≤1时,α*=1是ESS(evolutionarily stable strategy,演化稳定策略);当0≤β<(Pg+L-Ig-Im)/(Lm-Im)时,α*=0是ESS. 所以仅当α=0,1或β=(Pg+L-Ig-Im)/(Lm-Im)时,该项目能“成功”的比例是局部稳定的. 2.2市场策略的演化稳定性分析 分析市场的演化稳定性,由方程(2)知: 2.3政府和市场混合策略的演化稳定性分析 该矩阵的行列式为 3.8.2 腹痛程度评价方法 主要包括以下几种 :(1)面 部 表 情 量 表 法(WBS/FPS)9项(64.29%);(2)采用视觉模拟评分量表(VAS)4项(28.57%);(3)疼痛数字评分法(NRS‐11)1项(7.14%)。使用VAS评分者,最低入组年龄为5岁,纳入4岁患儿的研究均采用WBS/FPS。腹痛的评价,多使用受试者日志卡,每周评价1次,直至治疗结束或随访终点。有2项研究定义腹痛程度治疗应答为WBS评分至少降低两个等级。 L-Ig-Im][α(Pm+Lm-Im)- β)(Im-Lm)(Pm+Lm-Im) 该矩阵的迹为 表2 4个局部均衡点的演化稳定性分析 由以上分析结果可知,局部均衡点O,T均为鞍点,S为不稳定点,P为稳定均衡点.系统可能收敛于点P(1,1),即政府决定进行建设的重大基础设施项目能获得成功且市场投资重大基础设施的意愿为100%时,系统达到最大收益. (3) (4) 综上所述,系统整体动态演化相位图见图2. 图2 系统整体动态演化相位图 2.4分析结果讨论 2.4.1模型稳定性条件分析 2.4.2影响模型稳定性条件的不确定性因素 外部经济社会环境因素的变化.基础设施投资市场的收益与其他投资市场的收益高低很大程度上受外部社会经济环境等因素的影响,而这些因素是动态变化的,难以人为控制和预测,因此,决策者存在低估成本和高估收益的倾向,即Pm被高估. 政府的决策投资不一定是经济利益驱动的.基础设施尤其是重大基础设施的建设通常都是由政治因素、社会因素驱动的,经济利益尤其是短期显性经济利益的重要性往往并不是首要决定因素,因此,倾向于高估政府投资的经济收益,即Pg被高估. 重大基础设施涉及范围和影响十分巨大,一旦项目“失败”,其损失难以估量,因此,倾向于低估重大基础设施项目失败的风险,即L,Lm被低估. 这些因素导致4个条件在现实中难以实现,从而难以达到稳定均衡.以上分析说明,随着重大基础设施建设需求和投资需求的急剧增长,吸纳市场资本投资重大基础设施成为政府扩大基础设施建设的必然选择,而吸纳市场投资的前提则是政府决策水平. 为了详细分析不同影响因素对均衡的影响,本文以A公司23年来进行重大基础设施投资的数据为基础,利用基于Agent的模拟仿真平台Netlogo进行演化博弈仿真模拟. 3.1仿真主体属性和规则 3.2模拟仿真实验 通过仿真平台分析a,b,Im,r,L等参数的变化对双方风险和收益的影响,结果如图3所示. 3.2.1市场投资意愿对双方投资风险的影响 在政府决策失败而市场进行投资时双方的收益额(若是损失则为负值)的大小可以衡量双方的投资风险.市场参与方投资重大基础设施的意愿对双方的收益情况会产生影响.在其他参数条件固定在第Ⅳ阶段:a=0.8,s=0.5,r=0.8,Ig=100,Im=100,Pg=170,Pm=150,L=120,而市场投资几率b变化时若决策失败,双方收益变化如图3a.由于双方投资额相同,均摊风险,所以收益变化情况也相同(图3b,3g同理). 由图可知,市场投资重大基础设施的意愿增加可以降低政府的投资风险,在投资意愿较低时,投资风险随投资意愿的变化较大.政府应当通过提高决策水平、规范投资程序、完善相关法律法规、加快投融资体制改革以吸引市场投资重大基础设施. 3.2.2政府决策水平对双方投资风险的影响 政府决策失误会对重大基础设施投资产生巨大影响.在其他参数条件固定为b=0.7,s=0.5,r=0.8,Ig=100,Im=100,Pg=150,Pm=170,L=120,而政府决策成功率a变化时,市场投资的情况下,双方收益变化如图3b.由图可知,政府决策水平提高则双方的收益都会明显增加.因此,政府的前期决策对整个项目的实施和政府市场双方的收益影响显著,政府需要通过高度重视前期决策,科学规范地进行项目可行性研究和前期决策. a 投资意愿对双方收益的影响 b 成功率对双方收益的影响 c 市场投资额对政府收益率的影响 d 市场投资额对市场收益率的影响 e 收益比率对政府收益的影响 f 收益比率对市场收益的影响 g 损失额对双方收益的影响 3.2.3市场投资额度对双方收益的影响 市场投资额度的大小影响着重大基础设施的融资成功与否,进而会影响政府和市场的投资收益.不妨将部分参数固定为a=0.8,b=0.7,r=0.8,L=120,而Ig,Im,Pg,Pm都在变化,但Ig+Im=200保持不变且Pg与Ig,Pm与Im正相关.用双方收益率(投资收益与相关投资额的比值)表示仿真结果,如图3c和3d所示.由图可知,A公司投资额占总投资额25%到90%时双方收益率均较高,但全部由市场进行投资时A公司的收益率反而出现下滑,因为此时市场需要承担极大的风险,可见政府适度的投资也能降低市场风险.大量吸纳市场资本投资重大基础设施对于政府和市场主体是双赢的,而且市场持有较高的投资率既能获得最大收益也能有效规避风险. 3.2.4重大基础设施投资领域与其他投资领域的收益比率对双方收益的影响 重大基础设施投资领域与其他投资领域的收益比率对市场投资重大基础设施的积极性和投资额度产生影响.将参数固定为:a=0.8,b=0.7,s=0.5,Ig=100,Im=100,Pg=150,Pm=170,L=120,分析r对双方收益的影响.市场投资且项目成功时双方的收益期望如图3e和3f所示. 由图可知,对于A公司,若其他投资领域的收益率n1小于重大基础设施投资领域收益率n2的2倍,即n1<2n2,则其策略选择还是投资重大基础设施;而当n1=2n2时,则在政府决策可能失败的情况下不投资重大基础设施能获得最大收益;只有n1≥5n2时,即使政府决策成功也不应该选择投资重大基础设施.可见重大基础设施投资领域的吸引力并非仅来自显性经济收益,还有隐性经济收益和社会收益等,其他领域的收益率需超过其2倍方可使投资者撤出重大基础设施投资领域. 3.2.5项目失败损失额度对双方收益的影响 重大基础设施项目失败时的损失额因“失败”程度不同而变化,直接影响着双方投资风险.不妨将其他参数设定为:a=0.8,b=0.7,s=0.5,r=0.8,Ig=100,Im=100,Pg=150,Pm=170,分析L的变化对双方收益的影响.损失额变化情况下,项目成功且市场投资时,双方收益期望变化如图3g所示.由图可知,当项目失败时可能的损失额小于总投资额80%时双方可实现均衡时的最大收益,而超过时收益则会减小.可见损失额越大,收益越小,但还有可能获得一定收益.因此重大基础设施投融资要加强管理、规避风险,尽可能减小投资损失. 本文通过长时间跨度的纵贯分析得出:①政府的政策制度和决策水平与市场投资意愿之间会产生相互反馈,它们共同影响投资收益和风险分担,进而对重大基础设施建设投融资模式的演进起着决定性作用,较高的收益预期和较低的风险水平是市场投资的先决条件;②政府一定量的资本投入能够有效分担市场的风险,且能保证双方较高的投资收益;③市场投资能力、重大基础设施投资收益和风险情况会大大影响双方决策和投资行为,进而影响投融资模式.可见,在市场投资能力不变的情况下,如何完善政府的政策制度、提高决策水平以推动重大基础设施投融资模式向市场化、多元化方向发展是当前投融资政策的主要研究方向. 本研究的启示在于:①在选择制度路径时必须充分考虑市场参与方的风险和利益才能建立有效的反馈机制,同时政府必须提高决策水平,使得演进朝向有利的、适应市场的方向发展;②政府资本和社会资本作为重大基础设施投融资的重要力量,需要加以合理的引导和监管,最终达到互利共赢;③规范投融资程序、完善政策、加快投融资领域改革、创造良好的经济环境是有效规避投融资风险的保证. 本文的局限在于,只考虑政府的政策制度、决策情况和市场的参与情况对重大基础设施投融资模式的影响,而没有考虑国内外经济情况的变化、投资风险情况等.因此在后续研究中,可适当增加参数,使博弈分析更能反映实际情况,以获得更准确的结果. [1]何佰洲.我国基础设施投融资的体制性障碍与制度变迁[C]∥中国投资学会获奖科研课题评奖会论文集(2004—2005年度). 北京:中国投资学会,2005:46-62. HE Baizhou. Institutional barriers and institutional change of infrastructure investment and financing[C]∥ China Investment Association Winning Research Projects Award Proceedings(2004—2005) .Beijing:China Investment Association, 2005: 46-62. [2]毛腾飞. 中国城市基础设施建设投融资模式创新研究[D].长沙:中南大学,2006. MAO Tengfei. Study on investment and financing model innovation for Chinese urban infrastructure[D]. Changsha: Central South University,2006. [3]Kessides C. Institutional options for the provision of infrastructure[M]. Washington D C: World Bank Publications, 1993. [4]Kirkpatrick C, Parker D, Zhang Y F. Foreign direct investment in infrastructure in developing countries: Does regulation make a difference?[J]. Transnational Corporations, 2006, 15(1): 143. [6]Banerjee S G, Oetzel J M, Ranganathan R. Private provision of infrastructure in emerging markets: Do institutions matter?[J]. Development Policbeiy Review, 2006, 24(2): 175. [7]张信传, 薛传钊. 论大型工程管理的系统性——大型工程管理理论与实践研究系列论文之一[J]. 冶金经济与管理, 1995(4): 21. ZHANG Xinchuan, XUE Chuanzhao. On the systematicness of large-scale project management: One of the large-scale project management theory and practice research series[J]. Metallurgical Economics and Management, 1995(4): 21. [8]Ammar S B, Eling M. Common risk factors of infrastructure investments[J]. Energy Economics, 2015, 49:257. [9]Chou J S, Pramudawardhani D. Cross-country comparisons of key drivers, critical success factors and risk allocation for public-private partnership projects[J]. International Journal of Project Management, 2015,33:1136. [10]周建亮.城市基础设施民营化的政府监管[M]. 上海:同济大学出版社,2010. ZHOU Jianliang. Government regulation of urban infrastructure privatization[M]. Shanghai: Tongji University Press, 2010. [11]Zhang S, Gao Y, Feng Z,etal. PPP application in infrastructure development in China: Institutional analysis and implications[J]. International Journal of Project Management, 2015, 33(3): 497. [12]潘宏胜, 黄明皓. 部分发达国家基础设施投融资机制及其对我国的启示[J]. 经济社会体制比较, 2014(1): 24. PAN Hongsheng, HUANG Minghao. Some developed countries infrastructure financing mechanisms and their implications for China[J]. Comparative Economic & Social Systems, 2014(1): 24. [13]Zhang Y. From state to market: Private participation in China’s urban infrastructure sectors, 1992—2008[J]. World Development, 2014, 64: 473. [14]杜建国, 万亚红, 侯云章. 基于供应链成员风险态度的行为演化[J]. 系统管理学报, 2013, 22(6): 828. DU Jianguo,WAN Yahong,HOU Yunzhang.Study on behavior evolution based on the risk attitude of the supply chain member[J]. Journal of Systems & Management, 2013, 22(6): 828. [15]纪玉哲. 公共基础设施投融资改革研究[D]. 沈阳:东北财经大学,2013. JI Yuzhe. Research on the reform of public infrastructure investing and financing system[D]. Shenyang: Dongbei University of Finance and Economics,2013. [16]张维迎.博弈论与信息经济学[M].上海:上海三联书店, 2004. ZHANG Weiying. Game theory and information economics[M].Shanghai:SJPC,2004. [17]Friedman D. On economic application of evolutionary game theory[J]. Journal of Evolutionary Economics,1998(8):15. [18]王众托.系统工程引论[M].3版. 北京: 电子工业出版社,2006. WANG Zhongtuo. An introduction to system engineering[M].3rd ed. Beijing: Electronic Industry Press,2006. Evolutionary Analysis of Mega Infrastructure Investment and Finance Scheme in China from the Perspective of Institutional Transition LE Yun, XU Jinying, BAI Ju (School of Economics and Management, Tongji University, Shanghai 200092,China) Focused on the institutional transition and scheme evolution of mega infrastructure investment and finance, the phases of relevant institution were analyzed. A government-market dual evolutionary game model on mega infrastructure investment and finance was built. Then, the decision-making level of the government, investment willingness and investment amount, the yield and risk of mega infrastructure investment on the evolutionary stable strategy of both agents and their mixed strategy combining system simulation technology were studied. Finally, the feedback mechanism between policy, institution, decision-making level of government and investment willingness were discovered. The two parameters together with the investment ability of the government, the yield and risk of mega infrastructure investment have a great impact on the investment and finance scheme. The evolution path is determined by the institution transition route. mega infrastructure; investment and finance scheme; evolution; evolutionary game; simulation 2015-11-17 国家自然科学基金重大项目(71390523);国家自然科学基金(71471136);中央高校基本科研业务费专项基金(1200219199) 乐云(1964—),男,教授,管理学博士,主要研究方向为复杂项目组织.E-mail:leyun@kzcpm.com F832.48 A

2 演化博弈模型的稳定性分析

3 仿真分析

4 结语

猜你喜欢

中国化肥信息(2022年5期)2022-08-30 01:58:04

清华金融评论(2022年4期)2022-04-13 21:33:11

今日农业(2020年20期)2020-12-15 15:53:19

商界评论(2019年8期)2019-09-23 18:56:00

商界评论(2018年7期)2018-07-11 16:48:04

商界评论(2018年5期)2018-05-21 16:42:22

商界评论(2018年4期)2018-04-09 17:05:18

中国公路(2017年14期)2017-09-26 11:51:43

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38