基于主体动机研究的高职会计技能竞赛制度研究

2016-09-16 09:30陈安

广东交通职业技术学院学报 2016年3期

陈安

(台州科技职业学院,浙江台州318020)

基于主体动机研究的高职会计技能竞赛制度研究

陈安

(台州科技职业学院,浙江台州318020)

高职院校会计技能竞赛的开展如火如荼,文中从植根于教育的会计技能竞赛的价值观入手,从4个方面详细剖析了各高职院校会计技能竞赛主体的参与动机及其影响,分别是主办机构的动机、承办机构的动机、参赛院校的动机和技术支持企业的动机及其影响。在此基础上,对会计技能竞赛制度化研究作了定义,完善技能竞赛运行机制提出了一些改革建议。

技能竞赛;会计;主体动机;制度研究

技能竞赛作为我国职业教育的一项重大制度设计与创新,业已成为我国各高职院校展示其教学成果的重要形式,并已成为各级教育主管部门评估各高职院校教学质量的重要指标之一。自2011年始,全国会计专业职业技能全国竞赛开赛,会计技能教学质量被大幅度提高,为社会培养和输送了大批高素质会计人才。

1 植根于教育的会计技能竞赛的价值观

1.1全面提升会计技能

怎样才能零距离对接工作岗位和校内学习,技能竞赛其实是一个不错的平台。全国会计技能竞赛举办的内容包含会计业务手工处理和会计业务信息化处理。会计手工业务处理采用团队竞赛方式进行,使用会计业务手工处理平台,模拟一个企业财务部出纳、总账会计、成本会计和会计主管四岗位之间的业务流程、数据传递关系,培养学生专任岗位技能以及轮岗操作技能和团队合作能力;会计业务信息化处理竞赛采用单人单机独立竞赛方式,旨在考察学生使用财务软件处理经济业务的能力,真正实现财务业务一体化操作。通过参加竞赛,可以培养学生处理问题的全局观,为将来步入工作岗位打下坚实的基础。

1.2先进技术标准的应用与推广

2015年会计技能竞赛的信息化处理部分采用用友U8V10.1版本,而大多数院校会计信息化教学采用的是用友U8.72版本,竞赛版本上采用最先进设计。

1.3促进院校间的交流与合作

过去由于信息流通不便,各高职院校间缺少必要的交流,导致各高职院校的办学条件和技能培养水平参差不齐。竞赛极大促进了信息流通和院校间的交流,为各高职院校间交流合作提供了广大的平台。

1.4维护竞赛的公平与公正

公平与公正是作为所有竞赛活动必须坚持的基本原则,没有公平与公正,竞赛本身就失去了意义。

2 高职院校技能竞赛主体的参与动机及其影响

当今,高职院校技能竞赛涉及的有主办机构、承办机构、参赛院校、技术支持企业等主体。各主体的动机不一致,并导致其行为不一致,最后导致技能竞赛在实施过程中产生了不同的影响,甚至出现了违背技能竞赛正确价值观的行为。

2.1主办机构的动机

以会计技能竞赛为例,国务院各部委及下设机构举办竞赛的目的是通过竞赛来引导各级高职院校的职业教育办学方向,提高专业技能的办学水平,提升高职院校学生的职业技能水平。由于主办单位的高度重视,并基于正确的目标,动机纯正,同时也花费了极大的人力物力进行调研论证,规范化了竞赛组织管理、项目与内容设计、信息的公开公平等,由此成为目前国内最具权威性的会计技能竞赛。

2.2源自承办机构的动机

当前,无论是全国性会计技能竞赛,还是区域性会计技能竞赛,都由指定的高职院校来承办。因此,作为承担机构的院校必须具备良好的实训条件,以利于竞赛的顺利进行,保证赛事的公平公正公开。作为承办机构,承办竞赛的院校需要对竞赛项目进行预设,并进行测试,但是这些测试都是由承办竞赛的院校完成,所以,承办院校在竞赛中占据了信息优势,因此,承办院校的压力也特别大,非常希望在大赛中夺冠。为了保证己方的优势,承办院校一般不愿意对外开设相应的培训,以保证信息的不对称性,由此保证自己的优势地位,导致竞赛失去公平公正,并由此导致其他参赛院校对承办院校举办的竞赛产生抵触情绪,不利于院校间的团结、交流与合作,也不利于各院校提高自身的竞技水平,从而无法达到大赛的预定目标。

2.3源自参赛院校的动机及影响

对于参加竞赛的各地院校,其参赛的主要动机是为各自学校取得好的竞赛成绩,即获得更好的名次,各院校领导、指导老师及参赛学生都有为学校荣誉而战的压力;同时也有与其他参赛院校交流学习的目的。竞赛前,院校的各级领导会给指导老师下达目标任务。若指导老师不能完成任务,会影响指导老师在校的岗位评估,因此,容易导致指导老师偏向于培养尖子生,而忽略了其他学生,未能使多数学生因此受益,偏离了竞赛初衷。

2.4源自技术支持企业的动机及影响

竞赛的开展需要技术支持企业推动和促进技能竞赛的开展。首先,提供新的行业技术标准。技术支持企业作为新技术新标准的研发和推广企业,掌握着行业技术标准,对技术发展趋势具有高度敏感性,代表着当前行业的先进水平,为职业技能竞赛提供指导方向和目标。

其次,提供竞赛技术平台。竞赛需要必要的程序和硬件设备支持,作为技术支持企业,提供相关的软硬件支持,使各地院校可以在一个平台上公平竞争。

再次,提供必要的经费支持。为扩大技术支持企业的影响力,企业会向各级竞赛提供赞助,使竞赛活动得到足够的经费支持,确保竞赛的顺利开展。

例如:会计技能竞赛国赛,会计手工业务处理采用厦门网中网平台进行业务处理,会计信息化业务处理采用用友新道开发的教考系统。基于上述动机,同时为弥补获得竞赛技术支持资格而支付的成本,企业会想方设法通过竞赛项目增加产品销量。具体操作包括以下几种手段:

(1)提供免费版软件或是在竞赛前一定的时间内提供免费使用,以促进参赛院校对相关软件的了解和掌握,并进一步转化为购买行为。

(2)为了促进软硬件的销售,技术支持企业每年都会对部分竞赛项目进行调整。

(3)支持企业的软件具有一定的排他性,只兼容特定的硬件设备。因此,导致了参赛院校经费负担增加,院校为此重复购买类似软硬件设备,浪费教育经费,部分院校因经费或设备问题无法参加相关的技能竞赛。

3 会计技能竞赛的制度化研究

制度化是对会计技能竞赛通过制度进行规范化、专业化,通过定期的会计技能竞赛,探索、发展会计职业教育的方向,加强会计职业教育的前瞻性、专业性,为高职院校教育改革提供参考,指引高职院校的教学方向。结合我国会计职业教育发展现状,进一步深化落实高等职业教育改革,形成有中国特色的高等职业教育体系。职业教育要培养面向社会、服务社会的实用性人才。通过制度化的会计技能竞赛,促进会计技能教育的教学质量的全面提升,深化我国会计技能教育改革,进而对我国会计职业教育发展产生积极而深远的影响。

3.1竞赛普及化

普及会计技能竞赛,首先是从观念上普及,让大多数学生愿意参与到技能竞赛中,而不是少数优秀学生的活动。因为会计专业实习的特殊性,不可能实现批量进入企业财务部门实习,通过竞赛可将企业经济活动真实展示在学生面前,充分体验企业经济活动中遇到的各种情况,进而锻炼学生的各项会计职业技能,使其毕业后能尽快融入企业,适应工作岗位。

竞赛普及化需要将会计技能竞赛逐级举办,不光有全国性竞赛、省级竞赛,市区级竞赛,各院校还可举办校级会计技能竞赛,组织吸引更多的学生参加,这是会计技能教育的人才培养目标,最终实现培养实用型高素质会计专业人才。高职院校作为教育的主体,在各高职院校举办会计技能竞赛有利于促进学校会计职业教育改革,提升教学质量。同时结合企业实际需要开展教学和竞赛,有利于教学服务社会经济,社会经济活动反作用于教学,实现学校、企业、学生多方共赢的局面。提高会计专业学生的实践技能,促进学生就业,服务地方经济。

普及会计技能竞赛要求各高职院校会计专业的每一位专任教师参与到竞赛中,由专任教师组织、指导学生进行职业技能竞赛,使职业技能竞赛涉及到每一位专任教师。竞赛成绩也纳入专任教师年度考评,提高每一位专任教师的教学水平,提升教学质量。

3.2竞赛常态化

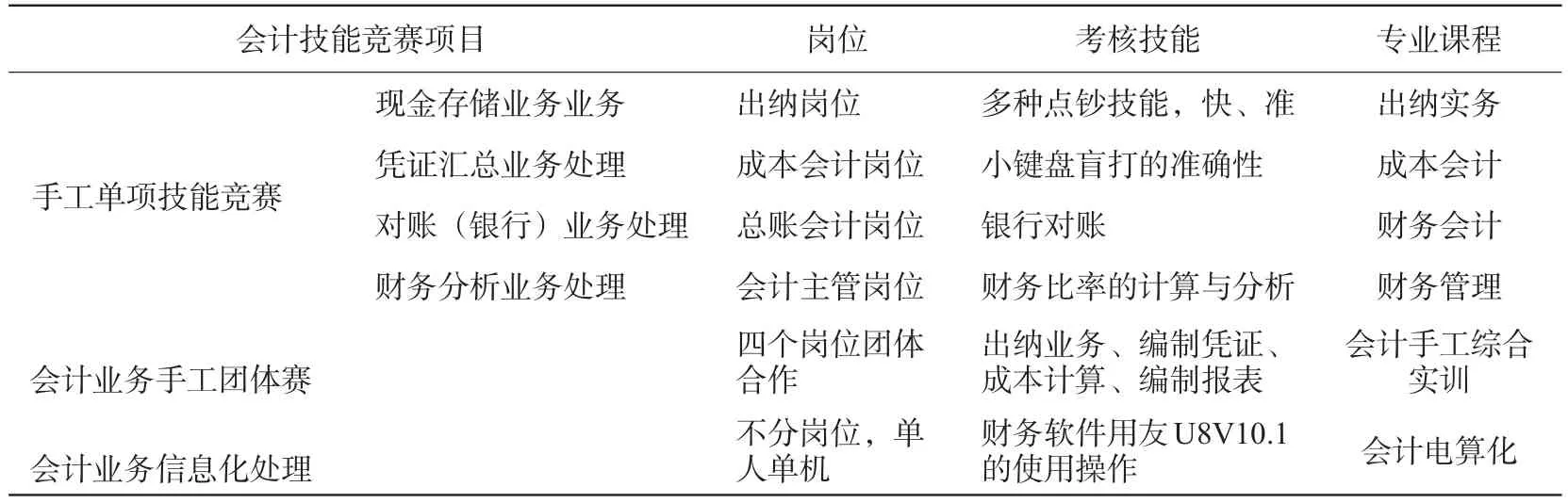

会计技能竞赛常态化,要求高职院校能将会计技能竞赛融入日常教学中,以会计国赛考核的技能为例,与专业课程结合,如表1所示。在日常学习中形成以实战为导向,与企业实践相结合,培养出一大批能直接服务于企业的高素质人才。

表1 会计技能融入专业课程

(1)定期分级举办会计技能竞赛。各高职院校的会计技能竞赛一般在每学年的期末举办,各地市级会计技能竞赛可以考虑选择每年4月份举办,省级会计技能竞赛可以选择考虑每年5月举办,全国性会计技能竞赛可以选择考虑每年6月举办。

(2)高职院校会计职业教育把会计技能竞赛常态化。会计技能竞赛和学校教育、社会实践相互结合、相互促进。在教学活动中,把会计技能竞赛作为考核评定学生技能水平的参考要素,采用多项考核方式,确保教学质量,系统性评估学生技能水平,便于学校展开针对性教学,全面提高学生综合素质。同时,通过学校日常竞赛活动,选拔出优秀人才,参加地市级、省级乃至全国性会计技能竞赛。通过各级大赛,综合评估学校的教学水平,促进学校教学改革。

会计技能竞赛的主旨是重在参与、充分交流、公平竞争、互相促进。应避免为了竞赛成绩,只注重优等生的培训,而忽视多数学生的教育,优质教育资源集中于少数优等生,失去了教育的公平性、普遍性,进而导致学校教育成为应赛教育,无法培养出高素质的综合会计职业人才,学校教育偏离正常轨道。最后,有些竞赛得奖的学生无法融入社会实践,成为竞赛强者、实践弱者,成为职业教育的次品,浪费了宝贵的教学资源,也毁了学生。

3.3竞赛制度规范化

(1)各高职院校要规范竞赛相关制度,引导学生广泛参与,培养学生综合素质。对于竞赛获奖的学生,除物质奖励外,可在奖学金评定、选修课学分、评优上给予一定的倾斜,最重要的是,竞赛考核内容应与就业工作岗位对接,参加过会计技能竞赛辅导的同学在进入工作单位后能快速适应会计工作岗位。

(2)设立竞赛专项资金,纳入学校每财年的财务预算。对在会计技能竞赛中表现优异的教师和学生给予一定的表扬和奖励。据了解,大部分院校对技能竞赛获奖的辅导老师和学生奖金设定的较少,而技能竞赛确实需要辅导教师付出相当多的心血和时间,建议会计技能竞赛国赛和省赛都能在现有的团队奖外增设个人奖,修正赛项奖项设置的不公平性。

(3)建立竞赛的组织、宣传机制,打造出一个积极进取的教学环境,通过院校的宣传媒体对竞赛中的先进个人、集体及竞赛活动本身进行广泛的宣传。同时也通过学校的竞赛组织机构组织好竞赛,保证竞赛的顺利举行。

(4)强化高职院校、技术支持企业及用人企业间关系。通过强化院校、技术支持企业及用人单位间的合作,共享资源,建立起一个完善的会计技能竞赛机制,使高职院校、技术支持企业、用人单位间无缝衔接,竞赛服务于教育,教育服务于企业,企业反哺教育,最终实现多方共赢。

4 完善会计技能竞赛制度化运行机制

4.1强化赛事主办机构的资格审核及管理

(1)编制《会计技能竞赛管理条例》,规范竞赛举办机构的资格,有效监管竞赛环节,促进竞赛的公平公开公正。

(2)建立全国职业技能竞赛管理委员会。统一管理各级职业技能竞赛,公正的评估各主办机构,为参赛院校提供指导意见;审核各级竞赛的赛事章程,监管各级竞赛的赛程;收集汇总各方意见、建议,进一步提高赛事的社会效益。

4.2强化管理与约束

(1)建立专门的竞赛命题小组,由会计专业的专家教授及企业单位的专家组成,独立命题,保证竞赛的公平公正,同时保证技能竞赛能面向社会,具有较高的社会认可度,为社会输送高素质的专业人才,提高技术支持企业的科研实力,保证会计技能竞赛具有一定的前瞻性,使会计职业教育能向社会输送合格的人才。

(2)同时对技术支持企业进行一定的约束,保证其产品的定价不会因企业在技术上的垄断而导致价格异常,保证各方利益均衡,因此有必要在确定技术支持企业的过程中采用公开面向全社会招标,便于强化对技术支持企业进行合理管理与约束。

4.3完善并实现竞赛技术的共享

为了破除技术支持企业对技术的垄断,有必要建立竞赛技术共享机制,对于为会计技能大赛研发的技术,可以根据实际情况面向社会开放,支持第三方机构对竞赛辅助系统的开发与应用,用市场竞争来使相关系统定价更公平。而技术支持企业同样也可以因为对竞赛技术的支持而获得更多的共享资源,实现互惠互利。

通过共享,使更多企业可以参与到竞赛中来,提供更多的先进技术和先进理念,推动技术进步,实现会计技能竞赛的快速成长,服务于高职院校的教育体系,最终服务于社会。

[1]李媛媛.我国职业教育技能竞赛制度建设的问题与对策[J].教育与职业,2013,(18).

[2]李林海.行为动机视角下的职业院校技能竞赛问题研究[J].职业教育研究,2013,(5).

[3]薛 微.职业院校技能竞赛制度研究[J].课程教育研究,2013,(18).

Research on the Subject-Motive-based Higher Vocational Competition System of Accounting Skills

CHEN An

(Taizhou Vocational College of Science and Technology,Taizhou 318020,China)

As accounting skills competition of vocational colleges are in full swing,this paper,rooted in the values of education of accounting skills competition,analyzes in detail the motive and influences of the participants of each accounting skills competition at vocational colleges from four aspects.The motivations and influences include those from the hosts,organizers,participating colleges and technical supporting enterprises.Furthermore,on the basis of defining institutionalized accounting skills competition,this paper puts forward some reform proposals on how to improve the skills competition mechanism.

skills competition;accounting;the main motivation;system study

G712.428

A

1671-8496-(2016)-03-0088-04

2016-02-19

陈 安(1983-),女,副教授、会计师,硕士

研究方向:财务会计与税法

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23

中等数学(2022年3期)2022-06-05

北京第二外国语学院学报(2021年2期)2021-08-13

北方人(2021年13期)2021-07-17

作文通讯·高中版(2017年11期)2017-12-20

中学生数理化·高一版(2017年3期)2017-07-08

汽车零部件(2017年1期)2017-02-22

海外华文教育(2016年5期)2016-06-15

中国老区建设(2016年7期)2016-02-28

中国教育信息化(2015年10期)2015-08-23