我国农业上市公司社会责任与财务绩效关系探析——基于沪深两市A股农业上市公司的研究

2016-09-15 06:41陈芫青

赤峰学院学报·自然科学版 2016年15期

陈芫青

(安徽财经大学 会计学院,安徽 蚌埠 233030)

我国农业上市公司社会责任与财务绩效关系探析——基于沪深两市A股农业上市公司的研究

陈芫青

(安徽财经大学会计学院,安徽蚌埠233030)

农业作为我国社会经济的重要组成部分,关系着国计民生.其中,农业上市公司作为农业行业的领头羊,社会责任重大.本文选取了在沪深两市A股的所有农业上市公司,采用因子分析法和回归分析法,研究农业上市公司社会责任与财务绩效之间的关系,旨在推进我国农业上市公司勇于承担社会责任,维持健康有序发展.

农业上市公司;社会责任;财务绩效;关系研究;政策建议

1 引言

我国是传统农业大国,相比于农业发展的悠久历史,我国农业上市公司的发展起步却较晚.直到20世纪后期,为促进具有国有性质的农业企业优化改革与农业产业结构调整,农业部与发改委才以特批、分配上市指标等方式,扶持部分农业企业完成了上市.农业上市公司是我国农业新进生产力的代表,是整个农业行业发展的排头兵.此外,其经营的主要业务又与人们的生活息息相关,影响着国计民生,因此,农业上市公司对社会责任的履行更加关系着国家稳定与经济发展.

弄清农业上市公司的社会责任与财务绩效之间的关系,具有重大意义.一方面,有助于从理论上深化对企业社会责任的认识,说服企业社会责任思想的反对者,推动企业社会责任理论的发展;另一方面,也有助于从实践上提高企业社会责任意识,促使企业自觉地履行社会责任.正因如此,这一问题在企业社会责任研究领域中颇受中外学者的关注.[1]

2 国内外研究现状

对企业社会责任与财务绩效之间关系的研究始于20世纪80年代.学者们基于经济与经济学的基本假设,结合会计方面的财务指标,对企业履行社会责任是否影响企业的财务业绩进行实证检验.经过研究,国内外学者主要提出以下三种观点:

2.1正相关观点

认为企业履行社会责任,会提高企业自身形象,从而吸引更多的消费者,提高自身业绩.郎婧(2013)在对农业上市公司社会责任与财务绩效关系研究中发现,我国农业上市公司好的社会责任将会带来好的财务绩效.项朝阳(2013)基于利益相关者视角,通过因子分析法和回归分析法,认为从长远发展来看,农业上市公司负起对各利益相关者的社会责任,有利于其财务绩效的提高.

2.2负相关观点

有的学者研究是将企业的成本作为基础,认为企业履行了社会责任就会使其成本减少些,不履行社会责任的企业情况反而会好些.廖毅莹(2013)在资源有限学说的基础上,认为投入到社会责任的成本与回报不成正比,企业社会责任与财务绩效是负相关的.Gerwin Vander Laan、Hanswan Ees等人(2008)通过KLD指数评价法,通过衡量企业资产收益率和每股收益等财务绩效指标,也得出了企业财务绩效与企业社会责任负相关的结论”.

2.3无相关观点

认为企业履行社会责任与财务绩效之间没有显著的线性相关关系.Matthew Brine、Greg Hackett 和Rebecca Brown(2007)以选取的200多家澳大利亚公司作为样本,选用了资产回报率和销售回报率进行衡量分析,得出了企业的社会责任与财务绩效这二者之间无明显关系.

朱小兰、余敏(2014)通过对前人研究的归纳,也发现在多数案例中,以上两者关系毫无影响.

3 研究设计

3.1样本选取与数据来源

本文以中国证监会2012年10月公布的《中国上市公司分类指引》作为划分依据,选取截止到2016年3月在沪深两市A股的“农、林、牧、渔业”这一项中的所有上市公司(共计66家)作为本文的研究对象,其中剔除了2家ST公司,最终选取符合标准的64家农业上市公司.相关财务指标都以其披露的2015年年报为准,所有数据来自国泰安数据库和巨潮资讯网.

3.2变量定义

3.2.1社会责任指标设计

根据“利益相关者”理论,公司的所有权属于股东,但公司也需要考虑员工、客户、供应商、债权人、政府、社区等与公司存在利益关系的各方的利益.由于我国大部分上市公司对企业环保等方面的费用支出披露不详,因此,我们主要从64家农业上市公司的64家年报中选取了反映企业对股东、债权人、员工、供应商、政府等六个方面作为企业社会责任的6个因子.其计算情况如表1所示:

表1

其次,再通过因子分析法,计算各个因子的方差贡献率,以方差贡献率和各因子方差贡献率之商作为该因子的权重,对这六个因子进行加权汇总,得到样本上市公司社会责任的因子总得分.

3.2.2财务绩效指标设计

本文选择ROE,即净资产收益率,作为上市公司的财务绩效指标.净资产收益率是净利润与平均股东权益的百分比,代表着为所有者投入的一元钱所产生的净收益.其可以衡量公司运用投资者投入资本的的效率,是企业财务绩效的重要指标之一.该指标值越高,说明投资带来的收益越高.

3.2.3控制变量

有学者研究表明,企业的社会责任的履行与企业的性质有很大关系.一般来说,由国有企业一般由于资金实力雄厚,对行业公司履行社会责任起着示范作用.[2]因此,将企业性质设为控制变量,记为O WNER,若企业为国有,则OWNER记为1,否则记为0.

3.3回归方程

其中,βi是回归系数,ε是随机扰动项.

4 研究结果

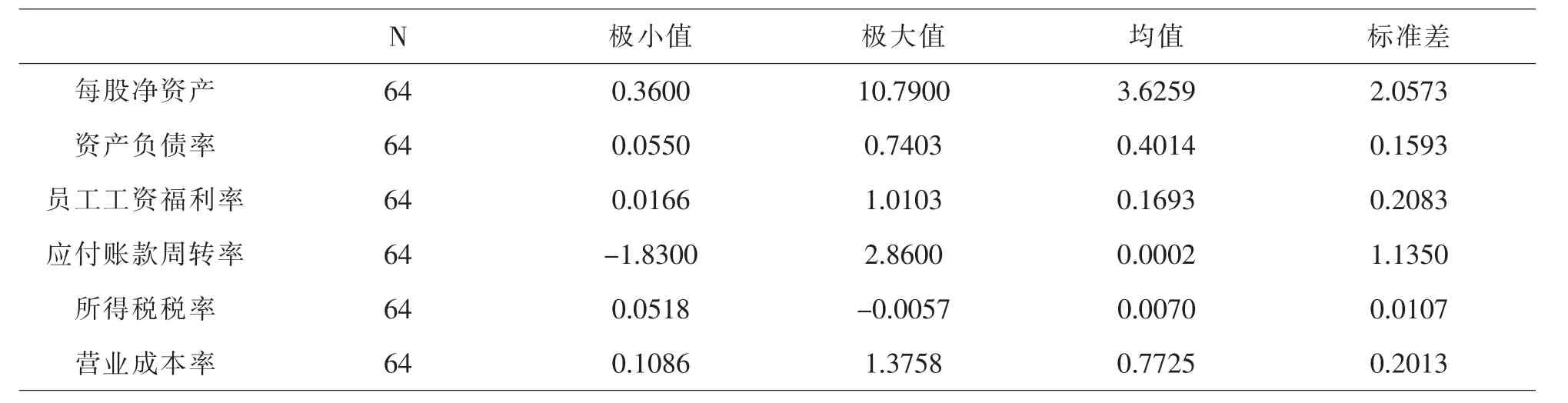

4.1描述性统计

样本企业社会责任的描述性统计如表2.

表2

4.2回归性分析

表3

通过SPSS19.0软件,依据上述方程,我们得出其回归结果,如表3所示.

4.3结论

通过上述分析,得出以下结论:我国A股大农业类上市公司当期良好社会责任表现会对财务绩效有显著的促进作用.

5 加强农业上市公司社会责任意识,提升财务绩效的的建议

5.1农业上市公司:加强企业管理者的社会责任意识,培养企业文化氛围

就目前而言,我国农业上市公司的社会责任意识仍较为淡薄.一方面,农业上市公司的管理者仅仅从短期的成本效益角度出发,认为承担社会责任的成本与收益不相符,从而对企业财务业绩产生负面影响;另一方面,部分管理者只是狭隘的希望通过扩大生产和销售的数量来提高企业财务业绩,却并没有从根本上思考过社会责任和企业财务绩效间的这种相互促进的关系.

企业是一个既为赢利也为社会服务的经济组织,管理者要充分认识到,企业通过承担社会责任,有利于树立企业良好的社会形象,从而在吸引投资、顾客等方面发挥自身的品牌意识,其次也可以为众多股东、消费者和员工等提供较有力的保障,有利于维护社会稳定.因此,农业上市公司的管理者首先要改变仅仅关注“利润”和“盈利”等“鼠目寸光”的心理,深化作为农业上市企业,由于自身的特殊的结构和及其重要的地位所要承担的社会责任的认识.将社会责任纳入企业自身的发展战略中,依据企业自身实际情况,结合自身社会责任战略及时调整企业内部组织结构,并作为工作计划切实落实到具体的生产经营和企业管理活动中去.[3]

其次,企业要逐步培养自身用于承担社会责任的文化氛围,可以通过培训等方式对员工等内部利益相关者的责任意识,将员工的责任意识与实践情况纳入业绩考核中.另外,加强对供应商、顾客、政府等外部利益相关者的沟通与交流,与利益相关者和谐互动,为企业发展创造良好的内外部环境,从而达到提升企业财务绩效的目的.

5.2政府:敦促农业上市公司加大对社会责任信息的披露

随着全球对于企业社会责任的关注越来越多,社会责任报告也慢慢会成为一种国际商业语言,成为企业展示自身情况与外部了解企业的重要途径之一.但是相比于严格规范的财务会计报告,当前我国农业上市公司的社会责任信息披露制度存在缺陷.目前我国政府并没有出台对于企业社会责任的明确计量的标准,对企业社会责任计量的方法也是众说纷纭.[5]由于社会责任信息仍然属于自愿性披露,在搜集64家农业上市公司的年报时,笔者就发现同一行业不同公司对社会责任的披露差距较大,小部分企业详细出具社会责任报告,大多数企业仅仅在年报的附注上简单带过甚至只字不提.

为规范上市公司的信息披露,首先,国家应出台社会责任方面专有的法律法规,制定专门的社会责任法律规范,为农业上市公司应承担的社会责任提供法律依据.其次,为便于管理,制定统一的量化形式,即农业上市公司社会责任报告制度,对报告的模式、方法,条件和内容以及对外公布的时间等都做出统一规定,并要求农业上市公司定期全面地披露其履行社会责任的信息.[4]再次,政府部门可以通过一些激励措施来鼓励农业上市公司对社会责任的履行.对于积极承担社会责任的上市公司,可以实行适当的财政和税收优惠政策、社会责任评优表彰政策.而对于多次不履行社会责任的农业上市公司,可以实行行政处罚,严重者,可以实行停牌、退市等强制措施.此外,政府还应设立上市公司社会责任的咨询与服务部门,方便上市公司对承担社会责任事务的办理与咨询以及方便接受群众对农业上市公司的监督与举报.

5.3社会:加强对农业上市公司的监督

近年来,随着“绿大地”“万福生科”等农业公司纷纷曝出的财务舞弊案例,无疑为整个农业上市公司的发展蒙上了巨大的阴影,这些频频财务造假、违规经营的农业上市公司严重损害了股东、债权人、员工、供应商等相关利益者的利益,也对国家、社会的稳定带来负面影响.

因此,除了农业上市公司自身的努力和政府的敦促外,上市公司的股东、债权人、供应商等也要加强对农业上市公司的监督从而在整个社会营造良好的社会责任氛围.

非政府组织、行业协会、中介机构以及新闻媒体等应在宣传社会责任信息披露的重要性与评价标准的制定等方面积极发挥各自的作用,提高社会各界对农业上市社会责任履责状况的关注度,对不负责任的上市公司进行及时的曝光,为更好更快的建立行业社会责任信息披露体系聚集力量.其次行业协会、中介机构,审计组织可以发挥自己在专业性或独立性方面的优势,对披露信息的信度进行鉴定与评价.发挥社会力量监管作用,加强行业自律与新闻媒体的监督作用.坚决同不承担社会责任的企业做斗争.

〔1〕汤丽萍,王秋实.企业社会责任与财务绩效相关性研究综述[J].会计之友,2011(29):23-25.

〔2〕范珺.新时期中国国有企业社会责任的研究浅析[J].经济研究导刊,2012(18):32-34.

〔3〕郎婧.农业上市公司社会责任与财务绩效关系研究[D].哈尔滨:东北农业大学,2013.

〔4〕黄玉兰.房地产上市公司社会责任与财务绩效的相关性研究 [D].哈尔滨:哈尔滨理工大学,2015.

〔5〕赵凌云,康旭江.上市公司社会责任信息披露研究——来自深圳证券市场石化塑胶行业2005 ―2008年的经验数据[J].经济与管理,2010(8):40-45.

F302.6;F270

A

1673-260X(2016)08-0113-03

2016-04-15

猜你喜欢

今日农业(2022年1期)2022-11-16

今日农业(2022年3期)2022-11-16

今日农业(2022年2期)2022-11-16

今日农业(2021年14期)2021-11-25

现代企业(2021年2期)2021-07-20

人大建设(2020年4期)2020-09-21

现代经济信息(2020年34期)2020-06-08

新民周刊(2020年5期)2020-02-20

意林·全彩Color(2019年9期)2019-10-17

河南水利年鉴(2017年0期)2017-05-19