高管薪酬限制、超额薪酬与企业绩效

——中国制造业数据的实证检验与分析

2016-09-15 06:05吴成颂周炜

现代财经-天津财经大学学报 2016年9期

吴成颂 周炜

(安徽大学商学院,安徽合肥230601)

高管薪酬限制、超额薪酬与企业绩效

——中国制造业数据的实证检验与分析

吴成颂周炜

(安徽大学商学院,安徽合肥230601)

本文从管理者权利理论出发,以沪市A股制造业企业2006—2010年的数据为样本,对超额薪酬和企业绩效在不同性质企业中的关系进行了分析,并探讨了高管薪酬限制对其的影响。结果显示:超额薪酬对企业绩效有显著的负面影响,区分所有权性质后发现,超额薪酬的负面作用仅在非国有控股企业中存在,在国有控股企业中超额薪酬能起到积极的激励作用,有利于企业绩效的提升。在引入高管薪酬限制政策后发现,“限薪令”颁布后,国有企业的超额薪酬水平显著下降且其对企业绩效的积极作用得到进一步强化;非国有企业的超额薪酬与企业绩效之间负向关系转变为正相关,缓解了超额薪酬所带来的代理问题。上述结论表明,在国有企业薪酬激励机制改革中,要正确对待和认识企业的超额薪酬制度,防止“一刀切”,但在非国有企业中要重视超额薪酬所带来的代理问题。此外,“限薪令”作为一种政府干预企业薪酬改革的方式,弥补了公司治理机制的缺陷,在薪酬激励机制方面起到积极的作用。

管理者权利理论;薪酬限制;超额薪酬;企业绩效

一、引言

自我国薪酬改制以来,上市公司的高管薪酬就逐年上升,高管与普通职工的薪酬差距更是不断拉大,面对这种情况,社会舆论的质疑之声逐年高涨,并引起了国家高层的重视。此后,为减小高管超高薪酬在社会上引起的不良反应和普通员工的抵触情绪,政府部门分别向金融类国有企业和一般国有企业派发了如《金融类国有及国有控股企业负责人薪酬管理办法》、《关于进一步规范中央企业负责人薪酬管理的指导意见》等一系列政策,以限制高管薪酬的持续走高,强化企业绩效作为高管薪酬制定依据的重要地位。但近期的《中国薪酬发展报告》显示,我国部分企业高管薪酬仍呈现出增长过快、水平过高的特点,且迄今为止,上市公司的高管薪酬都没有出现明显的下降。对此,马明哲曾说“20年来,我把平安这个非国有企业带入世界500强,我的贡献对得起这份薪酬”,那么高管的天价薪酬到底是因为贪得无厌、中饱私囊,还是因为“时势造英雄”?

有效契约论(efficient contract hypothesis)认为更高的薪酬来自更好的业绩表现,虽然目前的高管薪酬水平的确过高,但其总体上还是市场的力量决定的,公司的治理机制并没有出现根本性问题,因此高管的天价薪酬是对其业绩的合理回报(刘西友、韩金红,2012)[1]。对此,一些学者也表示支持,并认为过高的薪酬是企业为吸引和留住人才的一种手段,是高素质管理人员的人力资本溢价(陆智强、李红玉,2012)[2]。然而,以上理论虽然对高管天价薪酬现象进行了有力的辩解,但高管天价薪酬的现象不仅与其描述的理想状态相去甚远(郑志刚,2012)[3],而且也无力对部分企业薪酬“倒挂”的现象作出令人信服的解释,且公众之所以对天价薪酬产生质疑就是因为高管的薪酬水平远远超过业绩型薪酬水平,存在过高的超额薪酬。于是,从个人私利角度考虑的管理者权利理论开始盛行。

管理者权利理论(managerial power hypothesis)认为,基于最优激励合约设计的传统代理理论对薪酬合约设计缺乏现实基础,只是管理层租金掠夺的巧妙花招,因为所有权和控制权的分离会使管理层对自身的薪酬设计产生实质性的影响,且这种影响会随着管理层权利扩大而提升,因此高管的超额薪酬是其利用手中控制权侵害股东利益,并获得较多私人收益的表现(Bebchuk、Fried,2003;罗宏,2014)。这种观点得到了大多数学者的认同(权小峰,2010;罗昆、曹光宇,2015[6,7]),方军雄(2011)[8]认为管理层权利越大,则其通过影响薪酬设计过程以及操纵薪酬业绩敏感性,直接获得更高薪酬的可能性就越大,周超(2013)[9]的研究结果也显示,高管获得超额薪酬的重要原因之一就是公司治理缺陷所导致的高管对薪酬制定的操控。同时,罗昆和曹光宇(2015)还指出,上市公司高管会利用其控制权来选择薪酬较高的公司作为同业参照的标准,并以此来实现薪酬的不断攀升(Faulkender、Yang,2013)[10]。

鉴于以上情况,本文从管理者权利理论(managerial power hypothesis)出发,以沪市A股制造业企业2006—2010年的数据为样本,对高管薪酬限制、超额薪酬和企业绩效的关系进行了分析。结果发现:超额薪酬与企业绩效呈显著负相关,即超额薪酬会显著影响企业绩效的提升,但是在区分所有权性质后发现,超额薪酬的负面作用仅在非国有控股企业中存在,在国有控股企业中超额薪酬能起到积极的激励作用,提升企业的绩效。在引入高管薪酬限制政策后发现,“限薪令”颁布后,国有企业的超额薪酬水平显著下降且其对企业绩效的积极作用得到进一步强化;非国有企业的超额薪酬与企业绩效之间负向关系转变为正相关,缓解了超额薪酬所带来的代理问题。上述结论表明,高管薪酬限制政策作为政府干预企业薪酬改革的方式之一,在一定程度上弥补了上市公司内部治理机制的不足。

本研究可能的贡献有:(1)本文首次系统分析了上市公司高管超额薪酬对企业绩效的影响,且根据我国企业的现实情况,对不同产权性质下两者的关系进行了具体的阐述,不仅在学术层面丰富和拓展了相关研究,而且为不同产权性质下企业治理机制完善的任务差异提供了新的证据;(2)和大多数研究的结果不同,本文通过制造业的数据为高管薪酬限制的积极作用提供了实证结果的支持,并首次指出高管薪酬限制作为政府干预的手段之一弥补了上市公司内部治理机制的不足,有效缓解了超额薪酬的代理问题,提高了高管薪酬激励的有效性。

二、文献回顾

代理理论(Jensen、Meckling,1976)[11]认为,代理人拥有比委托人更多的信息,并且这种信息的不对称性会影响委托人对其的有效监管,从而使得代理人出于自我寻利的动机来增加自己的财富,而将经理人追求个人报酬最大化的行为与股东追求企业利益最大化的目标相结合的最优薪酬契约能有效缓解这个问题(Jensen、Murphy,1990)[12]。已有文献对此也进行了证实,杨青等(2009)[13]对中国上市公司的研究,也发现董事与CEO的薪酬激励已初步与公司业绩挂钩,高管薪酬与会计业绩存在显著的正相关关系(吴世农、吴育辉,2010)[14],且国有企业CEO的薪酬与会计绩效的敏感性要高于非国有企业(姜付秀等,2014)[15]。但是随着企业放权让利改革以来,管理层权利逐渐加强(吕长江、赵宇恒,2008)[16],并开始影响甚至控制董事会对高管薪酬的制定,且中国上市公司薪酬存在的严重的尺蠖效应(方军雄,2011),使得高管薪酬与企业绩效之间的关系出现不相关甚至负相关的现象(姜付秀等,2014),于是有研究认为高管薪酬在缓解代理问题的同时,其本身也成为代理问题的一部分(Bebchuk、Fried,2003)。对此,Bebchuk和Fried(2003)在Murply(1999)[17]首次提出超额薪酬后,又将高管薪酬分为正常的高管薪酬和超额高管薪酬,并认为是超额薪酬影响了薪酬契约的有效性。

那么超额薪酬会对企业绩效产生怎样的影响?Kaplan和Minton(2006)[18]认为,高管的超额薪酬是对其能力提高和面临风险的一种补偿,因为以股票期权形式存在的薪酬面临着极高的风险(Murphy,2002)[19],所以经理人薪酬的持续增长是公司市场价值增加的有效均衡反应(Gabaix、Landier,2008)[20],超额薪酬的存在是建立在合理的基础上的,故而会对企业绩效产生积极的影响。石雪等(2015)[21]以中国1 632家上市公司为样本进行研究时,也发现上市公司的超额薪酬对公司绩效产生了正向影响,因为总经理获得的高水平超额薪酬不仅意味着其可以充分发挥才能、最大限度地利用上市公司资源,为公司创造财富,还意味着高管团队对总经理的较高的信任程度,因此有利于高管团队运作效率的提高。罗华伟等(2015)[22]在对中国房地产公司进行研究时也得到了类似的结论,认为后危机时代高管薪酬差距有助于企业绩效的提升,故而有效契约观依然具有很强的适用性,中国上市公司高管薪酬契约也具有一定程度的有效性(方军雄,2012)[23]。

但是,也有一部分研究显示,高管的超额薪酬会对企业绩效产生消极的影响。Core等(1999)[24]基于美国的数据考察经理人超额薪酬对企业绩效的影响时发现,经理人的超额薪酬对会计和市场绩效均会产生负效应,Brick等(2006)[25]从企业任人唯亲文化的视角也对此进行了验证。吴育辉和吴世农(2010)指出,高管在其薪酬制定中存在明显的自利行为,且这种行为降低或消除了薪酬的激励作用,并提高了代理成本。周超(2013)在对我国沪深上市公司的研究中同样发现,高管获得的非正常的超额薪酬可能会使高管更加注重非正常渠道获得超额薪酬,从而忽视公司经济因素,导致高管获得的超额薪酬与公司业绩具有显著的负相关关系,即在公司财务出现困境的情况下,管理者仍会向企业攫取超额薪酬(罗昆、曹光宇,2015)。陆智强和李红玉(2014)[26]从经理权利的视角对经理超额薪酬进行研究时发现,经理权利越大,经理所获得的超额薪酬越多,因此经理的超额薪酬是经理权利腐败的一种外在表现,是经理对企业利益的租金攫取(方军雄,2011;罗昆,2015[27]),会对企业价值产生消极影响(张月明、吴春雷,2014)[28]。

此外,还有研究发现超额薪酬对企业绩效没有显著的影响。例如,陆智强和李红玉(2012)以2007—2009年A股上市公司为研究样本,对经理超额薪酬进行实证研究后发现,经理所获得的超额薪酬不仅是因为具有较高权利的经理人员对董事会薪酬制定过程的干预所致,还得益于经理的才能,因此超额薪酬既是企业的一种代理成本,又是高素质管理人员的人力资本溢价,这主要是复杂的商业环境所致(Dow、Raposo,2005)[29]。同时,罗宏等(2014)对我国上市公司2008—2011年的数据为样本,对高管薪酬契约的有效性进行检验时也发现,企业高管的超额薪酬与会计业绩之间不存在相关关系。

综上可见,现有关于高管超额薪酬对企业绩效影响的研究结果并不一致,这可能是因为已有文献没有划分具体的行业和产权性质,且没有考虑到国家的薪酬限制政策所致。因此,本文根据我国具体情况按产权性质对企业进行区分,着重对制造业行业的超额薪酬进行研究,并将国家薪酬限制政策纳入到研究范畴。

三、理论分析与研究假设

所谓经理人的超额薪酬(excessive executive compensations),是指经理人利用手中的权利来影响寻租而获得的超过公平谈判所得到的收入(郑志刚,2012)。具体来说,经理人的超额薪酬不仅表现在与普通职工薪酬差距的不断拉大,还表现在经理人薪酬的粘性特征(方军雄,2009),即业绩上升时,公司高管薪酬得到大幅的上升,而业绩下滑时,高管薪酬却不会出现显著地下降。因此,超额薪酬并不符合最优契约假说。

所以,笔者认为,高管的超额薪酬不利于企业绩效的提升,下面将基于管理者权利理论与现在和将来投资者之间的利益冲突理论给出理由。

Bebchuk和Fried(2003)提出的管理者权利理论认为,管理者可以利用自身掌握的控制权来影响甚至操纵董事会对管理层薪酬契约的设计,并以此获得高额薪酬,且权利越大,对自身薪酬操纵的能力越强,因此薪酬本身就是管理者侵害股东利益来谋求私利的手段。具体来说,主要有以下三个表现:首先,由于最优薪酬契约的失效,委托人和代理人之间的信息不对称情况并没有得到有效解决,监督的弱化使得管理者凌驾于公司的治理机制之上,并以此获取超额薪酬;其次,经理人不仅在提名董事进入新一轮董事会中扮演了十分重要的角色,而且会反过来参与董事的年薪和津贴的制定(郑志刚,2012),因此,董事在制定经理人薪酬时会在很大程度上顾及经理人的利益;最后,经理人为了掩盖自利行为,对自己的租金攫取进行辩护,通常会采用同业参照的方法来进行薪酬的设定,但在选择薪酬的比较基准时,通常又会选择薪酬比较高的公司(Faulkender、Yang,2012),再次增加了超额薪酬,损害了公司的利益。因此,植根于管理者权利理论的高管薪酬是高管利用手中的权利来影响寻租而获得的超过公平谈判所得的收入(Bebchuk、Fried,2005)[30]。

随着激励方式的不断多样化,经理人的薪酬结构也开始由单一的货币薪酬转变为由基薪、奖金、股票期权和长期激励计划组成的多维度的激励方式,其中股权激励和长期激励计划因为可以减少企业的现金支付,而在实践中被广泛应用。但是,正如Bubchuk和Fried(2004)所说的,股权激励是一把双刃剑,它虽能在一定程度上激发经理人的积极性,并降低企业的成本,但也容易加剧经理人掠夺额外租金的机会。Bolton等(2005)[31]认为由于市场股价并不总是企业价值的准确反应,因此股权激励可能会导致经理人的短视行为,即以牺牲公司长期基本价值为代价来换取公司短期股价的上升,因为薪酬合约允许现在的投机者(包括经理人)在投机性股价上升前获利,即使股价随后急剧下跌,相应的损失由将来的投资者承担(郑志刚,2012)。这就是所谓的“现在和将来投资者之间的利益冲突理论”,该理论不仅为经理人的超额薪酬增长提供了新的解释视角,而且也明确表明经理人为获得超额薪酬而对企业利益攫取的行为将会对公司的股票价值产生不利影响。根据以上分析,提出如下假设。

H1限定其他条件不变,高管的超额薪酬与企业绩效负相关。

产权性质也可能会对经理人超额薪酬与企业绩效之间的关系产生影响。根据产权性质的不同,我国的上市公司可以分为国有控股上市公司和非国有控股上市公司两种类型,其中国有控股上市公司因为最终控制人的特殊性,而与非国有上市企业在公司治理和薪酬制定方面存在一定的差异(辛清泉等,2007)[32]。

相比非国有上市公司,国有上市公司不仅受政府和证监会等部门监督的力度更大(马曙光等,2005)[33],而且受到的社会监督更强,因此在高管薪酬的制定上会充分考虑社会舆论对国有控股上市公司高管薪酬的反应(宋浩、王伟,2012)[34]。同时,由于国有企业的高管薪酬主要由国有股权的主管部门负责制定,而企业负责人薪酬按国资委的规定必须与业绩考核结果挂钩(步丹璐,2014)[35]。因此,国有企业的高管激励契约较非国有企业更为看中公司的绩效表现(姜付秀等,2014)。

但是由于国有企业还承担了扩大就业、社会捐赠等政策性目标,而这些目标又毫无疑问地会降低企业的经营绩效(曾庆生、陈信元,2006)[36],因此会损害绩效激励契约下的高管薪酬水平(张敏等,2013)[37]。国有企业为了维持高管激励的有效性,一般会发放超额薪酬来弥补高管这部分的薪酬损失,因此国有企业中的超额薪酬会发挥薪酬激励的作用,对企业绩效产生积极的影响。据此,提出如下假设。

H2限定其他条件,和非国有上市公司相比,国有上市公司高管的超额薪酬水平较低,且会对企业绩效产生积极影响。

此外,薪酬管制作为政府干预的一种手段,是我国薪酬激励中的一种制度现象,会对高管的薪酬水平产生一定的影响。但是,由于上市公司产权性质的不同,高管的薪酬管制政策对不同性质企业的影响也存在着差异。

对非国有上市公司来说,薪酬管制的影响并不显著。这是因为:一方面,政府颁布的一系列薪酬管制政策,如《中央企业负责人年度经营业绩考核补充规定》、《关于进一步规范中央企业负责人薪酬管理的指导意见》等,都是针对国有企业的高管薪酬管理,而未对非国有企业的薪酬作出要求;另一方面,相对国有上市公司来说,非国有上市公司的政治关联度较低亦或者不存在政治关联,因此受政府干预的影响较小,所以高管薪酬管制政策对其影响不大。

但高管薪酬管制政策会对国有上市公司的高管薪酬产生显著影响。这是因为:第一,国有控股和非国有控股上市公司具有不同的薪酬体系,国有企业的高管薪酬主要由政府属性的主管部门负责制定,因此会根据国家的薪酬限制政策来对高管薪酬水平施加影响(宋浩、王伟,2012)。第二,国有企业的高管多是行政任命,具有一定的行政级别,其更加看重政治升迁和声誉影响(徐莉萍,2006)[38],从而会通过迎合国家的薪酬管制政策,来获得上级的认可。第三,和非国有上市公司不同,国有上市公司的实际控制人一般为党委会成员(马连福等,2013)[39],而党委会作为党政机关政策的执行者,会在国有企业中落实国家的高管薪酬限制政策。 综上所述,提出如下的对立假设。

H3限定其他条件,“限薪令”的颁布会对国有企业的超额薪酬产生显著影响。

H4限定其他条件,“限薪令”的颁布不会对非国有企业的超额薪酬产生显著影响。

四、研究设计

(一)样本选择与数据来源

本文研究样本为沪市交易所上市的A股制造业在2006—2010年的年度数据,并按以下标准对样本进行筛选:(1)为消除极端值的影响,将ST、ST*和PT股剔除;(2)剔除同时发行H股和B股的A股制造业数据;(3)对相关残缺数据进行剔除。经过上述处理,最终获取308家上市公司5年的数据。数据主要来源于上市公司的年度报告和国泰安(CSMAR)数据库,并经过手工收集整理而来。

之所以选择制造业作为研究的对象,是基于国务院2015年5月8日公布的《中国制造业2025》,即中国版“工业4.0”的规划来考虑的。在国际产业分工格局正在重塑的背景下,抓住机遇打造具有国际竞争力的制造业,对促进产业结构的调整、实现经济增长方式的转变以及综合国力的提升都有着重要的作用,因此有必要对制造业企业绩效的增长进行研究。此外,自2014年8月以来,国有企业高管薪酬改革进入了“深水区”,如何发挥薪酬的激励作用再次成为社会的焦点,因此,加强对高管薪酬激励在不同外部环境下的有效性研究具有重要的现实意义。

(二)模型设计

为了检验假设H1和H2,借鉴罗宏等(2014)和吴成颂等(2015)[40]的实证模型,并根据本文研究需要,构建如下模型

ROA=∂0+β1Overpaymentit+β2Powerit+β3Xit+ΣβyYeardummy+εit

(1)

其中被解释变量为学术界常用的衡量绩效的指标——企业的资产收益率ROA,这也是对我国企业披露数据有效性考虑的结果;解释变量为高管的超额薪酬Overpayment,是实际薪酬与预期薪酬的差值,用上市公司年报中披露的“薪酬最高的前三位高管薪酬”来进行计算,具体计算过程将在下面详细介绍;控制变量Power是企业的公司治理变量,主要包括董事会规模(Bsize,为企业董事会人数)、独立董事规模(Indep,为独立董事人数)、董事长兼任CEO(Dual,为虚拟变量,若董事长兼任CEO则赋值为1,否则赋值为0)、第一大股东持股比例(Top1,为企业第一大股东持股总数与总股数的比例)、第一大股东持股比例的平方(Top12),而控制变量X则为企业的财务特征变量,具体包括企业规模(LnAsset,为企业总资产的对数值)、资产负债率(Debt,为总负债与总资产的比例)和盈余公积率(Surplus,为企业盈余公积总额与总资产之比)。

此外,鉴于大量研究表明,企业高管的政治关联也会对其薪酬产生一定程度的影响(唐松、孙铮,2014)[41],因此,将高管的政治关联(Pc)也纳入到控制变量之中,对于高管政治关联的度量,借鉴雷光勇等(2009)[42]和刘慧龙等(2010)[43]的做法,若公司的董事长或总经理目前或曾经在政府、军队任职,或是人大代表或政协委员,则将高管政治管理的变量赋值为1,否则赋值为0。最后,年份(year)为年度虚拟变量。

关于企业高管超额薪酬的度量,主要借鉴Coal等(2008)[44]的做法,利用高管的实际薪酬与预期薪酬的差额来表示,具体计算步骤如下。

首先,为对高管的预期薪酬进行估计,构建了以下模型

Ln(compensation)=∂0+β1Assetit+β2AssetGrowthit+β3Roait+β4Roait-1+β5Effortit+εit

(2)

其中被解释变量Ln(compensation)为企业金额最高的前三名高管的薪酬对数,本文用其预测值代表企业高管薪酬的预期值。同时,由于企业高管薪酬不仅受企业资产总额(Asset)、资产增长速度(AssetGrowth)、资产收益率(Roa)和企业上一年度的资产收益率(Roat-1)的影响,还受到高管才能的影响(陆智强、李红玉,2012),因此本文引入管理层贡献(Effort,为剔除营业外收入、所得税费用等外在因素后的营业收入与总资产的比值),以期对高管薪酬进行准确的预测。

其次,用企业高管的实际薪酬减去薪酬的预测值,然后用差值作为高管的超额薪酬,具体如下:Overpayment=Ln(Income)-Ln(Compensation)。其中Ln(Income)即为高管的实际薪酬,everpayment即为我们所要的超额薪酬。值得注意的是,由于不同产权性质企业的薪酬水平可能有所不同,因此按最终控制人的性质分别对超额薪酬进行估计。

此外,为了检验假设H3和H4,并在模型(1)的基础上构建以下研究模型

ROA=∂0+β1Overpaymentit+β2Overpayment*policyit+β3Policyit+β4powerit+β5Xit+ΣγiZone+εit

(3)

模型(3)主要是在模型(1)的基础上增加一个交叉项得到,其中policy为高管的薪酬管制政策,选用“限薪令”来表示,并对2009年以前赋值为0,2009年以后赋值为1,旨在验证“限薪令”这一高管薪酬管制政策是否显著影响了超额薪酬,进而改变了超额薪酬和企业绩效之间的负向关系,其中超额薪酬和其余控制变量均与上文一致。

(三)描述性统计

1. 超额薪酬与企业绩效

表1报告了主要变量的描述性统计结果。从表中可以看到,制造业上市公司的收益率均值为4.5%,表明制造业企业整体的资产获利能力尚好,但是极小值为-0.223,极大值为1.992,标注差为0.077,说明不同企业之间存在很大的差异。高管超额薪酬的均值为-0.003,极大值、极小值以及标准差分别为2.167、-4.430和0.667,表明不同企业之间的超额薪酬水平相差较大,有些企业超额薪酬水平比较严重。

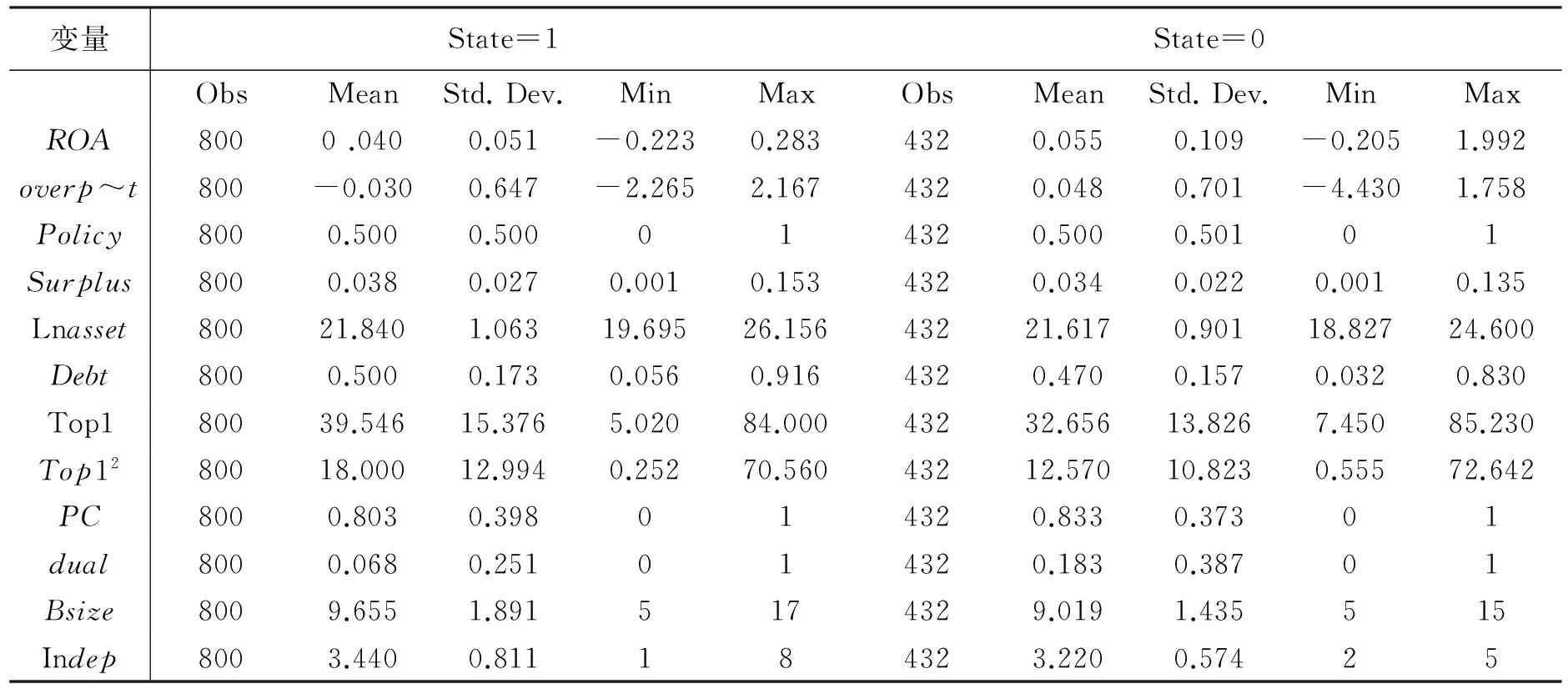

表2是不同产权性质企业中超额薪酬的情况。从表中可以看出,国有企业的资产收益率均值为0.040,最大值和最小值分别为-0.223和0.283,这表明国有企业的资产收益率在不同企业之间的差异较大,且整体的盈利能力差于非国有上市公司。国有企业高管的超额薪酬均值为-0.03,最小值和最大值为-2.265和2.167,说明国有企业高管薪酬整体上是其业绩的反应,但不同企业之间存在差距。相比之下,非国有企业的高管超额薪酬均值较大,为0.048,最大值和最小值分为1.758和-4.430,表明在非国有企业中普遍存在高管攫取企业利益的现象。

表1 全样本描述性统计

表2 不同产权性质的描述性统计

2. 薪酬管制前后超额薪酬的变化

表3是薪酬管制前后超额薪酬的变化情况。从表中可以看出,国有上市公司2007年的超额薪酬均值为-0.155 0,2010年达到0.089 1,表明样本期间超额薪酬总体水平显著上升,但是2009年的均值却比2008年明显下降,说明2009年“限薪令”的颁布有效降低了国有企业高管的超额薪酬,为假设H3提供了支持。而在非国有企业中,虽然2009年的超额薪酬均值比上年有所上升,但2008年的超额薪酬均值为-0.010 4,比2007年的-0.128 8上升0.118 4,而2009年的超额薪酬为0.068 7,比2008年同比上升0.079 1,上升幅度远远小于2008年的0.118 4,这说明“限薪令”对非国有企业的超额薪酬也产生了一定的抑制作用。这和上文的猜测相反。

表3 “限薪令”颁布前后超额薪酬变化

图1、图2显示的是样本期间内企业高管超额薪酬的走势,由于均值易受到极端值的影响,因此我们结合中位数一同分析,其中虚线是超额薪酬的均值变化趋势,实线是超额薪酬中位数的变化趋势。从图1可以看出,国有企业超额薪酬的均值在2009年处存在一个显著的拐点,这意味着2009年国企高管的超额薪酬明显下降,但是中位数的变化并不明显。从图2看出,非国有企业超额薪酬的均值和中位数在2009年都存在一个拐点,但是并不显著,这意味着“限薪令”对非国有企业的超额薪酬也产生了一定的抑制作用。

图1 国有企业高管超额薪酬走势

图2 非国有企业高管超额薪酬走势

3. 相关性分析

表4报告了各主要变量之间的相关系数,其中右上角为非国有企业的相关系数,左下角为国有企业的相关系数。企业的资产收益率与超额薪酬在国有性质的企业中显著正相关,而在非国有性质的企业中则显著负相关,这表明国有企业高管薪酬的提高有助于企业绩效的提升,体现出业绩型薪酬的特点。而在非国有企业中,高管薪酬的提高则会导致企业绩效的下降,该结果为假设2提供了支持。

此外,表4中大部分变量之间的相关性系数较小,因此存在多重共线性的可能性不大。

五、 实证结果与分析

(一)超额薪酬、产权性质与企业绩效

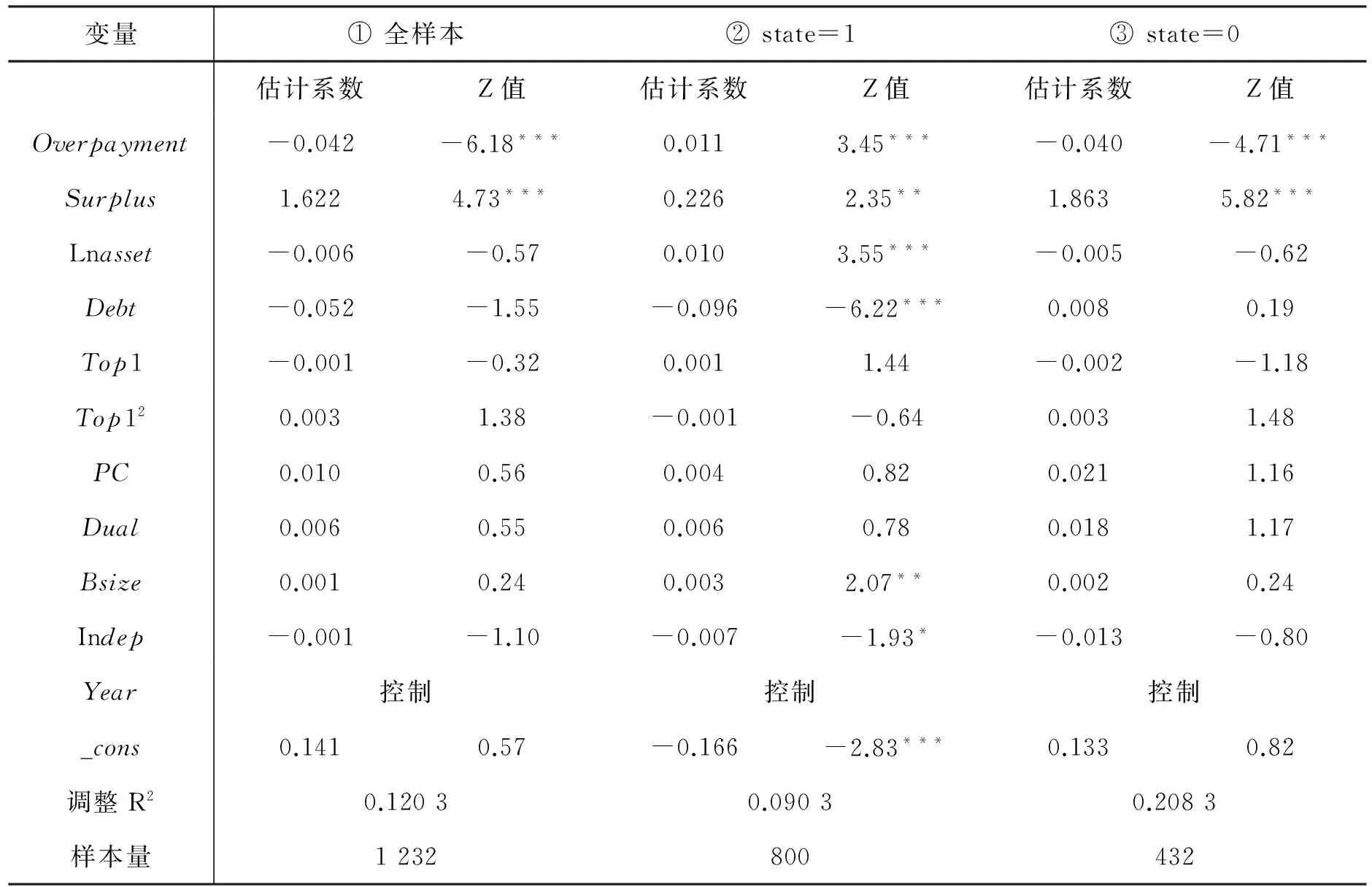

通过对所设模型(1)和(3)进行Hausman检验,发现随机效应模型更为合适,故本文使用随机效应模型。表5是模型(1)的回归结果,其中①为全样本,②为国有上市公司样本,③为非国有上市公司样本。

从全样本的回归结果中可以看出,超额薪酬的估计系数为-0.042,显著为负(z=-6.18),表明在企业绩效出现下降的情况下,高管超额薪酬仍会上升,这意味着超额薪酬是高管对企业利益的攫取,且会对企业绩效产生不利影响,该结论为假设1提供了支持。

表4 各主要变量的相关性分析

注:***、**和*分别表示在1%、5%和10%置信水平上显著。

此外,从国有上市公司样本的回归分析中可以看出,超额薪酬与企业绩效呈显著的正相关关系(估计系数为0.011,t为3.45),表明国有企业中高管的超额薪酬有助于企业绩效的提升,国企高管的超额薪酬发挥了一定的激励作用。而在非国有企业中,超额薪酬的估计系数却显著为负(估计系数为-0.040,t为-4.71),说明非国有企业的超额薪酬是高管对企业利益的攫取,是一种租金表现,会严重损害企业的业绩。以上结论为假设2提供了实证结果的支持。该结论也和吴育辉、吴世农(2010)以及姜付秀等(2014)的研究结果类似。

表5 超额薪酬与企业绩效

注:***、**和*分别表示在1%、5%和10%置信水平上显著。

(二)高管薪酬管制、超额薪酬与企业绩效

表6报告了模型(3)的回归结果。结果显示,无论是在全样本中,还是在国有企业和非国有企业中,overpayment*policy的系数都显著为正,这表明“限薪令”发挥了预期的效果。具体来看,在国有企业中,overpayment*policy的系数为0.011 6,且在1%的置信水平上显著,远远超过overpayment的预测值0.006 4。而在非国有企业中这种现像更为明显,“限薪令”的颁布扭转了超额薪酬与企业绩效之间的负相关关系,使超额薪酬的系数由-0.020 6变为0.050 1,说明高管薪酬的管制政策有效抑制了高管的超额薪酬水平。以上结果为假设H3提供了支持,但和假设H4相反。

对此,笔者认为出现以上结果的可能原因是:受我国经济发展阶段和制度转型的影响,我国企业的内外部治理机制存在一定的缺陷,而这种缺陷不仅为高管的自利行为提供机会,还使得管理层权利进一步膨胀,导致企业的代理成本问题愈加严重。但是,“限薪令”作为政府干预的手段之一,弥补了企业治理机制的不足,因而会有效抑制非国有企业高管的超额薪酬,提高薪酬激励的有效性。

综上可见,“限薪令”作为政府干预企业高管薪酬的手段之一,不仅有效地抑制了制造业国有上市公司的超额薪酬,并强化了超额薪酬与企业绩效之间的正相关关系,而且降低了非国有上市公司的高管薪酬,并扭转了超额薪酬和企业绩效的负向关系,说明“限薪令”作为政府干预的手段之一,发挥了“扶持之手”的积极作用,在一定程度上弥补了企业治理机制的不足,缓解了超额薪酬的代理问题。

表6 “限薪令”对超额薪酬的影响

注:***、**和*分别表示在1%、5%和10%置信水平上显著。

(三)稳健性检验

为了保证本文结论的可靠性,从如下角度进行了稳健性检验。首先,借鉴罗宏等(2014)、罗昆和曹光宇(2015)的做法,用“上市公司前三名董事、监事和高管薪酬总额的对数”以及“前三名董事薪酬总额的对数”来替换“前三名高管薪酬总额的对数”来计算超额薪酬,并放入模型中进行回归,所得结论未发生实质性变化。其次,参考叶建宏、汪炜(2015)[45]对超额薪酬的定义方法,用回归残差作为高管超额薪酬的衡量标准,并重新进行回归分析,所得结论不变。最后,用企业的TobinQ值和ROE分别对Roa进行替代,并放入模型中进行回归,所得结论也未发生实质性的变化。因此,可以认为本文的结果是稳健和可信的。

六、结论

本文运用2006—2010年间我国沪市制造业企业的数据,对超额薪酬和企业绩效在不同性质企业中的关系进行了分析,并着重探讨了高管薪酬限制对超额薪酬及其与企业绩效关系的影响。结果显示:(1)在制造业上市公司中,超额薪酬与企业绩效呈负相关关系,表明高管的超额薪酬对企业利益有显著的负面影响,高管的超额薪酬是一种租金表现,其本身就是代理成本。(2)在区分所有权性质后,发现超额薪酬的负面作用仅在非国有控股企业中存在,在国有控股企业中超额薪酬能起到积极的激励作用,提升了企业的绩效。(3)在引入高管薪酬限制政策后发现,“限薪令”颁布后,国有企业的超额薪酬水平显著下降且其对企业绩效的积极作用得到进一步强化;非国有企业的超额薪酬与企业绩效之间负向关系转变为正相关,缓解了超额薪酬所带来的代理问题。上述结论表明,在国有企业薪酬激励机制改革中,要正确对待和认识企业的超额薪酬制度,防止“一刀切”,但在非国有企业中要重视超额薪酬所带来的代理问题。此外,“限薪令”作为一种政府干预企业薪酬改革的方式,弥补了公司治理机制的缺陷,在薪酬激励机制方面起到积极的作用。

根据以上理论与实证研究结果,本文认为:

(1)对于国有上市公司而言,超额薪酬对企业绩效的提升有一定的积极作用,因此不可采用“一刀切”的方式,盲目地削减高管的超额薪酬。但是,我们也应意识到,超额薪酬之所以会对企业绩效产生积极的作用,主要在于国有企业中强政府干预,但随着国企改革的不断深化,国有企业的政府干预会不断减弱,届时国企的公司治理机制缺陷也会不断凸显,超额薪酬也不会再发挥薪酬激励的积极作用。因此,对于国有企业的市场化改革来说,完善和健全公司的治理机制必须放在首要位置,其次才是减少政府干预,实现企业经营的市场化,否则容易激化高管的寻租行为。

(2)对于非国有上市公司来说,要重视超额薪酬所带来的代理问题,一方面要完善企业的公司治理机制,将管理层权利控制在一定范围内,同时充分发挥企业的内部监督作用,防止高管自利行为的发生;另一方面要健全非国有企业高管薪酬的披露机制,加强新闻媒体、社会公众和市场中介机构等对非国有上市公司高管薪酬的外部监督。

(3)对于现阶段的我国经济发展来说,政府干预是不可避免的,但是政府干预既有“掠夺之手”的消极作用,又有“扶持之手”的积极影响,因此要在市场化改革的同时,充分发挥政府干预对企业发展的“扶持之手”的积极作用。

[1]刘西友,韩金红. 上市公司薪酬委员会有效性与高管薪酬研究——基于“有效契约论”与“管理权力论”的比较分析[J]. 投资研究,2012(6):16-28.

[2]陆智强,李红玉. 经理超额薪酬:权力腐败抑或人力资本溢价[J]. 统计与决策,2012(17):182-185.

[3]郑志刚. 经理人超额薪酬和公司治理——一个文献综述[J]. 金融评论,2012(1):103-112+126.

[4]Bebchuk L A, Fried J M. Executive Compensation as an Agency Problem[R]. London:National Bureau of Economic Research, 2003.

[5]罗宏,黄敏,周大伟,等. 政府补助、超额薪酬与薪酬辩护[J]. 会计研究,2014(1):42-48+95.

[6]权小锋,吴世农,文芳. 管理层权力、私有收益与薪酬操纵[J]. 经济研究,2010(11):73-87.

[7]罗昆,曹光宇. 财务困境、超额薪酬与薪酬业绩敏感性——基于政府补贴的调节效应[J]. 华中农业大学学报(社会科学版),2015(6):109-117.

[8]方军雄. 高管权力与企业薪酬变动的非对称性[J]. 经济研究,2011(4):107-120.

[9]周超. 高管薪酬、公司治理与公司业绩——基于沪深两市上市公司的研究[J]. 经济与管理,2013(10):76-81.

[10]Faulkender M, Yang J. Is Disclosure an Effective Cleansing Mechanism? The Dynamics of Compensation Peer Benchmarking[J]. Review of Financial Studies, 2011,26(3):806-839.

[11]Jensen M C, Meckling W H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[12]Jensen M C, Murphy K J. Performance Pay and Top-Management Incentives[J]. Journal of Political Economy, 1990,98(2): 225-264.

[13]杨青,高铭,Besim Burcin Yurtoglu. 董事薪酬、CEO薪酬与公司业绩——合谋还是共同激励[J]. 金融研究,2009(6):111-127.

[14]吴育辉,吴世农. 高管薪酬:激励还是自利?——来自中国上市公司的证据[J]. 会计研究,2010(11):40-48+96-97.

[15]姜付秀,朱冰,王运通. 国有企业的经理激励契约更不看重绩效吗?[J]. 管理世界,2014(9):143-159.

[16]吕长江,赵宇恒. 国有企业管理者激励效应研究——基于管理者权力的解释[J]. 管理世界,2008(11):99-109+188.

[17]Murphy K J. Executive Compensation[J]. Handbook of Labor Economics, 1999, 17(3): 2485-2563.

[18]Kaplan S N, Minton B. How Has CEO Turnover Changed? Increasingly Performance Sensitive Boards and Increasingly Uneasy CEOs[R]. London:National Bureau of Economic Research, 2006.

[19]Murphy K J. Explaining Executive Compensation: Managerial Power versus the Perceived Cost of Stock Options[J]. The University of Chicago Law Review, 2002,69(3): 847-869.

[20]Gabaix X, Landier A. Why has CEO Pay Increased So Much?[J]. The Quarterly Journal of Economics, 2008,123(1): 49-100.

[21]石雪,郭少华,赵飞. 差序格局下的上市公司绩效差异分析——基于总经理超额薪酬视角[J]. 金融发展研究,2015(7):78-82.

[22]罗华伟,宋侃,干胜道. 高管薪酬外部公平性与企业绩效关联性研究——来自中国A股上市房地产公司的证据[J]. 软科学,2015(1):6-10.

[23]方军雄. 高管超额薪酬与公司治理决策[J]. 管理世界,2012(11):144-155.

[24]Core J E, Holthausen R W, Larcker D F. Corporate Governance, Chief Executive Officer Compensation, and Firm Performance[J]. Journal of Financial Economics, 1999, 51(3): 371-406.

[25]Brick I E, Palmon O, Wald J K. CEO Compensation, Director Compensation, and Firm Performance: Evidence of Cronyism?[J]. Journal of Corporate Finance, 2006, 12(3): 403-423.

[26]陆智强,李红玉. 经理权力、市场化进程与经理超额薪酬——基于不同产权性质的比较分析[J]. 经济经纬,2014(3):108-113.

[27]罗昆. 寻租抑或辩护:同业参照效应、超额薪酬增长与薪酬业绩敏感性[J]. 财贸研究,2015(5):131-138.

[28]张月明,吴春雷. 企业高管在职消费、超额在职消费与企业价值——“代理观”与“效率观”的理论协调及其实证检验[J]. 广东财经大学学报,2014(5):89-97.

[29]Dow J, Raposo C C. CEO Compensation, Change, and Corporate Strategy[J]. The Journal of Finance, 2005, 60(6): 2701-2727.

[30]Bebchuk L A, Fried J M. Pay without Performance: Overview of the Issues[J]. Journal of Applied Corporate Finance, 2005, 17(4): 8-23.

[31]Bolton P, Scheinkman J, Xiong W. Pay for Short-Term Performance: Executive Compensation in Speculative Markets[J]. Journal of Corporation Law, 2005, 30(4): 721-747.

[32]辛清泉,林斌,王彦超. 政府控制、经理薪酬与资本投资[J]. 经济研究,2007(8):110-122.

[33]马曙光. 博弈均衡与中国政府审计制度变迁[J]. 审计研究,2005(5):11-18+71.

[34]宋浩,王伟. 国有控股、高管薪酬和超额雇员[J]. 经济学动态,2012(1):48-51.

[35]步丹璐,王晓艳. 政府补助、软约束与薪酬差距[J]. 南开管理评论,2014(2):23-33.

[36]曾庆生,陈信元. 国家控股、超额雇员与劳动力成本[J]. 经济研究,2006(5):74-86.

[37]张敏,王成方,刘慧龙. 冗员负担与国有企业的高管激励[J]. 金融研究,2013(5):140-151.

[38]徐莉萍,辛宇,陈工孟. 控股股东的性质与公司经营绩效[J]. 世界经济,2006(10):78-89+96.

[39]马连福,王元芳,沈小秀. 国有企业党组织治理、冗余雇员与高管薪酬契约[J]. 管理世界,2013(5):100-115+130.

[40]吴成颂,唐伟正,钱春丽. 制度背景、在职消费与企业绩效——来自证券市场的经验证据[J]. 财经理论与实践,2015(5):62-69.

[41]雷光勇,李书锋,王秀娟. 政治关联、审计师选择与公司价值[J]. 管理世界,2009(7):145-155.

[42]刘慧龙,张敏,王亚平等. 政治关联、薪酬激励与员工配置效率[J]. 经济研究,2010(9):109-121+136.

[43]Core J E, Guay W, Larcker D F. The Power of the Pen and Executive Compensation[J]. Journal of Financial Economics, 2008, 88(1):1-25.

[44]唐松,孙铮. 政治关联、高管薪酬与企业未来经营绩效[J]. 管理世界,2014(5):93-105+187-188.

[45]叶建宏,汪炜. 政策性负担、薪酬委员会独立性与经理人超额薪酬——来自后股改时期国有上市公司的证据[J]. 江西财经大学学报,2015(4):31-41.

责任编辑杨萍

Executive Pay Limits, Excess Compensation and Firm Performance ——Evidence from China’s Manufacturing Industry

WU Cheng-song, ZHOU Wei

(School of Business, Anhui University, Hefei 230601, China)

Based on the managerial power hypothesis, this article utilized the data which were extracted from manufacturing enterprises listed in SSE A market from 2006 to 2010 to explore the relationship between over payment and business performance in different types of enterprises and compensation restrictions. The result shows: over payment has a significant negative impact on business performance, but this negative impact exists just in non-state enterprises. Making a distinction between state-owned enterprises and non-state enterprises, the over payment has a significant positive impact on business performance in state-owned enterprises, which is conducive to enhance business performance. After introducing compensation restrictions, this study found that the over payment of state-owned enterprises decreased significantly and the positive relationship was strengthened with business performance. Meanwhile, the over payment of non-state enterprises was reduced and the negative relationship be reversed for positive correlation with business performance. The conclusions show that correctly realizing and handling system of over payment and avoiding the situation of “one size fits all” are important for the salary incentive mechanism reform of state-owned enterprises, but in the non-state-owned enterprises, attention should be paid to the agency problems arising form over payment. In addition, the “salary limit order”, served as a form of government intervention, marks up for the shortcomings of company management mechanism and plays an active role in the pay incentives.

managerial power hypothesis; compensation restrictions; exceeded compensation; corporate performance

2016-05-22

安徽省高校人文社会科学研究重大项目(SK2014ZD006);安徽大学研究生学术创新研究项目(YFC100311)。

吴成颂,男,安徽大学商学院教授,管理学博士,博士生导师,中国社会科学院金融研究所博士后,主要从事金融市场研究;周炜,女,安徽大学商学院硕士生,主要从事银行治理、金融市场研究。

F243.5

A

1005-1007(2016)09-0075-13

猜你喜欢

商品与质量(2021年43期)2022-01-18

大众投资指南(2020年10期)2020-07-24

现代经济信息(2020年34期)2020-06-08

活力(2019年19期)2020-01-06

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年8期)2018-05-25

现代商贸工业(2016年35期)2016-04-09