创业板医药高新技术企业融资及影响因子

2016-09-14 07:29康翻莲刘美洁太原工业学院太原030008山西恒誉会计师事务所有限公司太原03000

中国管理信息化 2016年17期

康翻莲,刘美洁(.太原工业学院,太原 030008;.山西恒誉会计师事务所有限公司,太原 03000)

创业板医药高新技术企业融资及影响因子

康翻莲1,刘美洁2

(1.太原工业学院,太原 030008;2.山西恒誉会计师事务所有限公司,太原 030001)

本文以2010年至2014年创业板医药高新企业的年度财务报表为依据,对高新技术企业的融资现状进行分析,发现资产负债率偏低、长期负债水平过低等问题。进而采用因子分析模型,利用SPSS 17.0软件,分析得出影响企业融资的因子分别是偿债能力、盈利与营运能力、成长能力和公司规模。该结论为高新技术企业融资和优化资本结构提供了方向。

融资;医药高新技术企业;因子分析;偿债能力

本文选取了2010年至2014年五年创业板医药的48家企业作为研究对象,对有异常值和数据不完整的4家公司予以剔除,九强生物、花园生物、奥赛康、迦南科技。实际样本包括了44家全国创业板医药企业。文中的所有财务数据来源于巨潮网,东方财富网和网易财经中有关创业板医药企业的年度财务报表,并经过Microsoft Excel整理得出。

1.1融资现状之资产负债率分析

资产负债率是负债占总资产的比例。这个比率表明公司资金的来源方向。对于债权人来说,资产负债率越低偿债越有保障。因此,从资产负债率角度来分析,具体情况如表1所示。

表1 资产负债率分析

通过表1可以看出,2011年创业板医药企业的资产负债率有所下降,到了2012年以后资产负债率又逐步增加,但总的来说资产负债率都不足30%,比较低,说明企业没有充分利用财务杠杆的作用。

1.2融资现状之负债结构分析

企业资本结构的另一个重要方面是负债结构,为了能更好的分析创业板医药公司的资本结构,从流动负债比率来分析。具体情况如表2所示。

表2 负债结构分析

通过表2来看,创业板医药企业的流动负债比率逐年下降,但总体占比超过80%,即80%以上的负债来自短期负债,说明企业大量采用短期负债而较少运用长期负债。甚至有些公司的长期负债为零,如:康芝药业、东富龙、宝莱特、博晖创新、三诺生物等,这就表明这些公司的负债全部来自短期负债,意味着这些公司短期偿债压力比较大,需要留有足够的现金来偿还债务。

2 影响融资现状的因素分析

仍然以44家创业板上市的医药企业作为有效样本值,以2014年度的财务数据作为研究的基础。资产负债率反映了负债的比重,国内外文献大都采用该指标来描述企业融资。

2.1研究假设

国内陆正飞和辛宇(1998)最早对融资影响因素进行了实证研究,陆正飞的研究发现:不同行业的资本结构有着明显的差异,获利能力与资产负债率存在显著负相关关系,公司规模、资产担保价值、成长性等因素对资产负债率的影响不十分显著。金迪(2005)对127家高科技上市公司进行了研究,发现:高科技企业资本结构与公司规模正相关,与盈利能力负相关,与偿债能力负相关。陈德萍和陈永圣(2010)以 2010年创业板上市公司的财务数据为样本,研究发现:公司资本结构与盈利能力、资产担保价值正相关,资本结构与偿债能力显著负相关,资本结构与成长性的关系不显著。结合以往国内外学者对资本结构理论研究中资产负债率决定因素的探讨,资产负债率的影响因素主要有以下几方面:企业的盈利能力、企业的规模、企业的成长能力、运营能力以及偿债能力。因此提出如下假设:

假设一:资产负债率与盈利能力负相关。按照优序融资理论,企业融资的顺序应该是先内源融资后外源融资,外源融资中先选择债务融资后选择股权融资。由此可以看出,企业对外部资金的依赖程度低,需要融资时,首先考虑的是内源融资中的留存收益,而留存收益又来源于企业的盈利能力,因此可以看出,盈利能力与资产负债率应呈负相关关系。国外学者Titman和Wessels(1998)就曾以美国公司为样本得出了盈利能力与资产负债率负相关的结论;Booth(2001)把研究方向放在了中国时,同样也得出了负相关的结论。因此,沿用他们的结论,继续假设盈利能力是与资产负债率呈负相关关系的。按照财政部2002年发布的《企业绩效评价操作细则(修订)》,盈利能力的评价指标采用净资产收益率、总资产报酬率和销售净利率来衡量。

假设二:资产负债率与企业规模正相关。按照代理成本理论,由于信息不对称的存在,规模大的企业获取信息的速度要优于规模小的企业,因此规模大的企业,不对称程度相对较低。为了降低监督成本,债权人更倾向于向规模大的企业放贷。在国外的研究中,Booth(2001)研究得出资产负债率与企业规模正相关的结论;国内的陆正飞和辛宇 (1998)、吕长江和王克敏(2002)、肖作平(2004)等也得出了相样的结论。按照以往的文献,企业规模用总资产的对数来衡量的居多,本文也采用该指标。

假设三:资产负债率与偿债能力负相关。优序融资理论遵循的是先内源后外源的思想,所以说流动性高的资产意味着企业会较多的利用流动资金,从而减少对债务资金的使用,以此来促进企业的发展。杨慧辉(2005)、陈德萍,陈永圣(2010)基于创业板的研究也都表明:偿债能力与资本结构是负相关。本文用速动比率和流动比率来代表偿债能力。

假设四:资产负债率与成长能力正相关。公司销售收入增长越快,表明成长能力越强,所需要的货币资金也就越多。但是成长能力强的企业内部融资会严重不足,更偏向于外部的债务融资,因此,我们假设资产负债率与公司的成长能力正相关。以往的研究结论并不一致,肖作平(2004)研究深沪上市的239家非金融公司后发现:公司杠杆比率与公司成长性、资产流动性负相关。陈维云和张宗益(2002)对影响资本结构的财务因素进行了研究发现:企业资产负债率与企业成长能力存在正相关的关系。李传喜和潘妙婷(2010)、王彭彭(2010)利用创业板公司数据进行分析后也发现:公司的成长能力与资产负债率正相关。本文成长能力的指标采用销售收入增长率。

假设五:资产负债率与营运能力正相关。企业的营运能力越强,说明资产的使用效率就越高,企业的赢利能力越强。高俊山和李占雷(2008)、李传喜和潘妙婷(2010)的研究都表明:企业运营能力与资本结构呈正相关。因此,研究假设营运能力与资产负债率呈正相关。本文营运能力的指标采用总资产周转率和固定资产的比率。

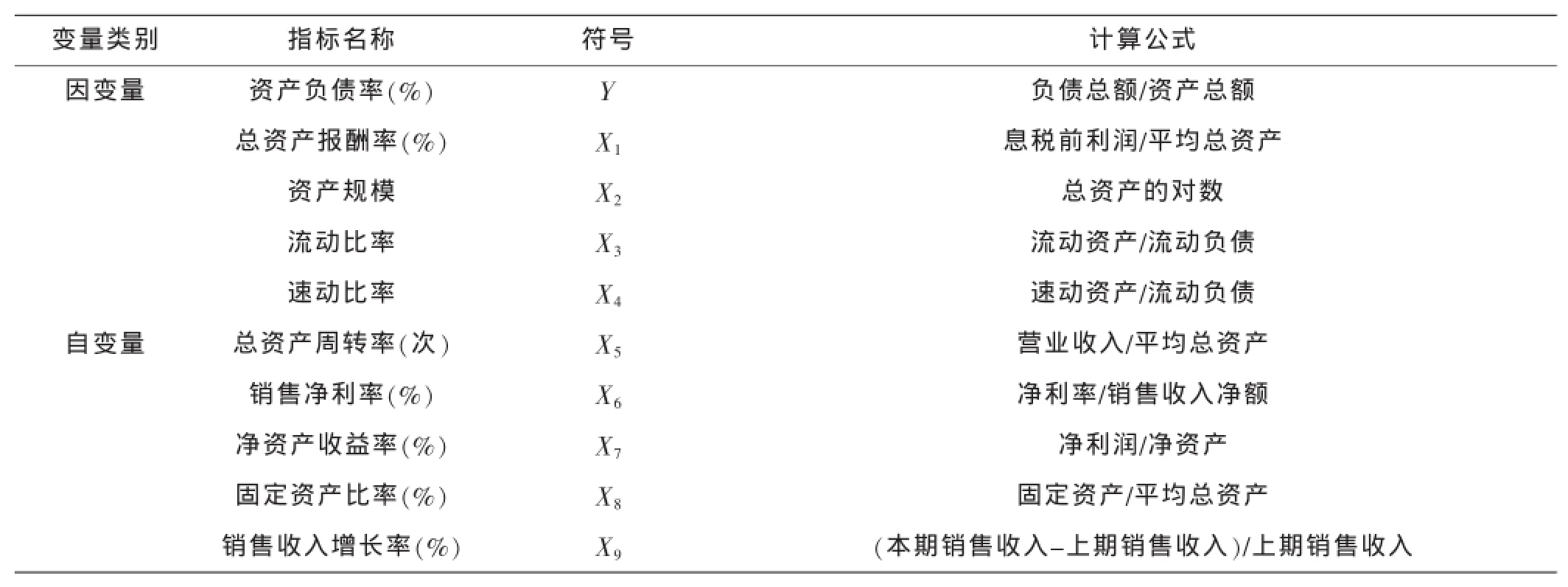

2.2变量的选取

本文将资产负债率作为衡量企业融资的被解释因变量。并且,选取了能代表公司盈利能力,企业规模,偿债能力,营运能力以及成长性五个方面的9个可能对资本结构产生影响的变量。具体变量情况如表3所示。

表3 资本结构评价指标

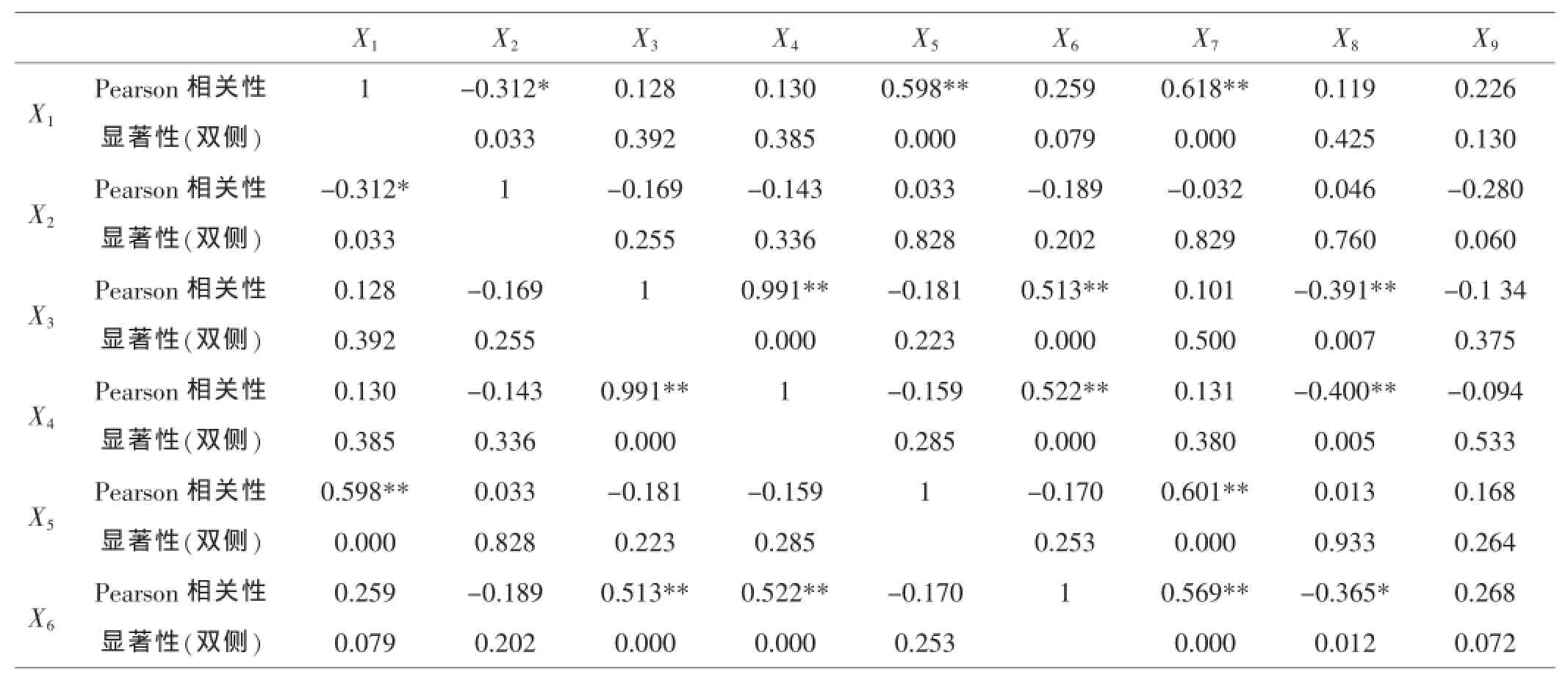

2.3相关性和显著性分析

9个变量之间可能存在相关性,所以对各变量进行相关性分析,Pearson表示的是相关系数矩阵,数值越大变量间的相关性越强;显著性则表示的是值越大,相关性越高。表4是运用SPSS 17.0软件得到的相关系数矩阵表。

表4 相关系数矩阵

续表4

从表4中可以看出,有许多的变量之间存在着相关性。总资产报酬率和资产规模在0.05水平上显著相关;销售净利率和固定资产比率在0.05水平上显著相关;总资产报酬率和总资产周转率、净资产收益率在0.01水平上显著相关;流动比率和速动比率、销售净利率、固定资产比率在0.01水平上显著相关;速动比率和销售净利率、固定资产比率在0.01水平上显著相关;总资产周转率和净资产收益率在0.01水平上显著相关;净资产收益率和主营业务收入增长率在 0.01水平上显著相关;甚至流动比率和速动比率之间的相关性达到0.991,说明两者之间存在多重共线性问题,不能采用最小二乘法。为了减少了变量个数,同时又能最大程度地保留原有变量的信息,首先需要对指标进行因子分析,提取出公共因子。

2.4因子分析

2.4.1KMO和Bartlett球形检验

因子分析是一种降维的思想,将相关性高的变量聚在一起,最终将多个变量转换为少数几个综合变量,从而降低所分析问题的复杂性。进行因子分析的前提是原始变量之间需要有较强的相关性,如果原始变量之间不存在较强的相关性,就无法把共同特性的变量进行综合进而转化成同一个因子变量。为了确定样本数据是否适合采用因子分析模型,需要先确定各个因子间的整体相关性,我们采用KMO和Bartlett检验来判定。一般认为,当KMO值大于0.5时,表示数据适合采用因子分析模型。具体情况如表5所示。

表5 KMO和Bartlett检验

根据表5中的检验结果,样本数据的KMO值为0.533,大于0.5,说明上述的9个变量之间存在整体相关性,Bartlett检验的结果为0.000,说明9个变量间的的单位阵与相关系数矩阵的显著性差异水平为0,这都说明了适合做因子分析。

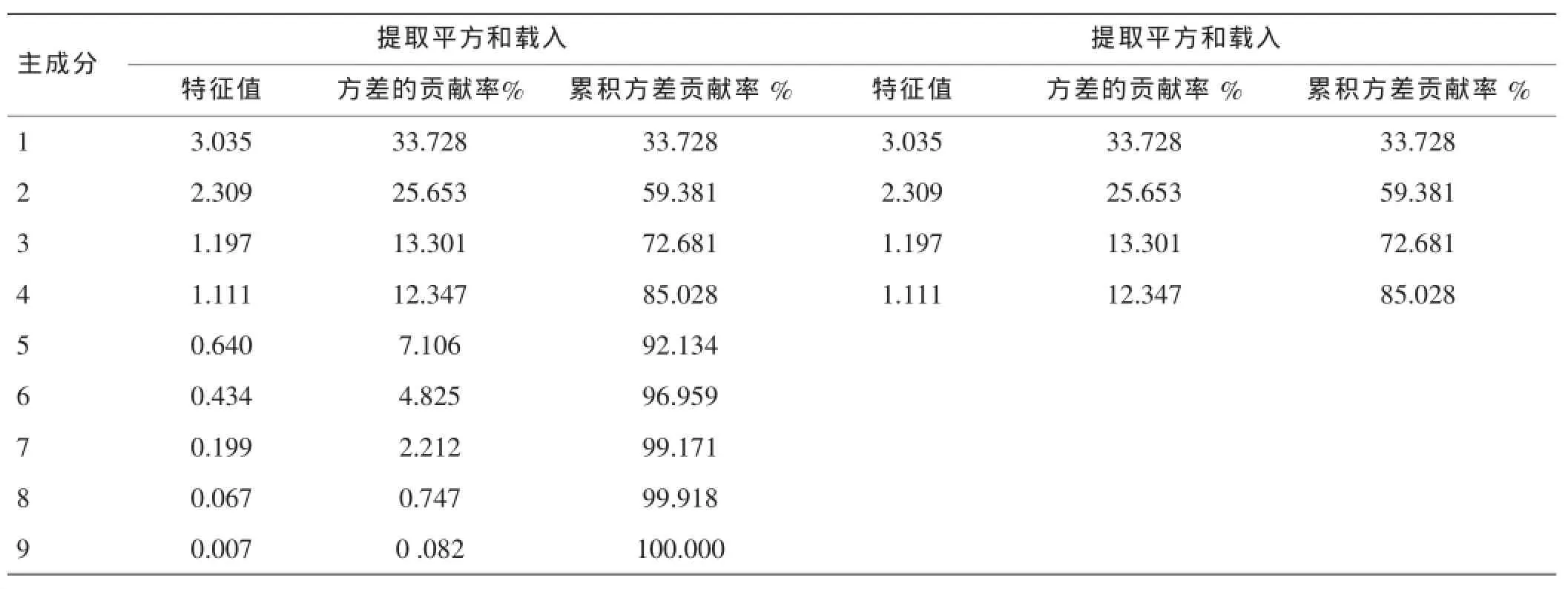

2.4.2主成分提取

对于因子变量的构造,本文采用最常见的主成分分析法,主成分因子根据相关矩阵的特征值提取。通过观察发现特征值大于1的公共因子有4个,这4个公共因子对总体变量的解释程度达到了85.028%,具体情况如表6所示。

表6 总方差分解表

在表6中,主成分1的特征值为3.035,方差贡献率为33.728%,是所有成分中最大的值,因此,该因子是创业板医药企业资本结构中影响最大的主成分,即第一主成分因子。主成分2是仅次于第一个主成分的因子,它代表的是创业板医药企业资本结构影响因素第二重要的主成分。可以看出,前四个主成分的特征值都大于1,它们的累计方差贡献率大于85%。综上所述,根据因子提取原则,我们选取前4个因子作为主成分,分别命名为F1、F2、F3、F4,代替了原来的9个变量。

2.4.3因子的旋转

以便于对变量进行因子分类,使每个变量都尽可能在唯一的因子上有较高的载荷,在前面提取的4个因子的基础上,我们采用最大正交旋转法。具体情况如表7所示。

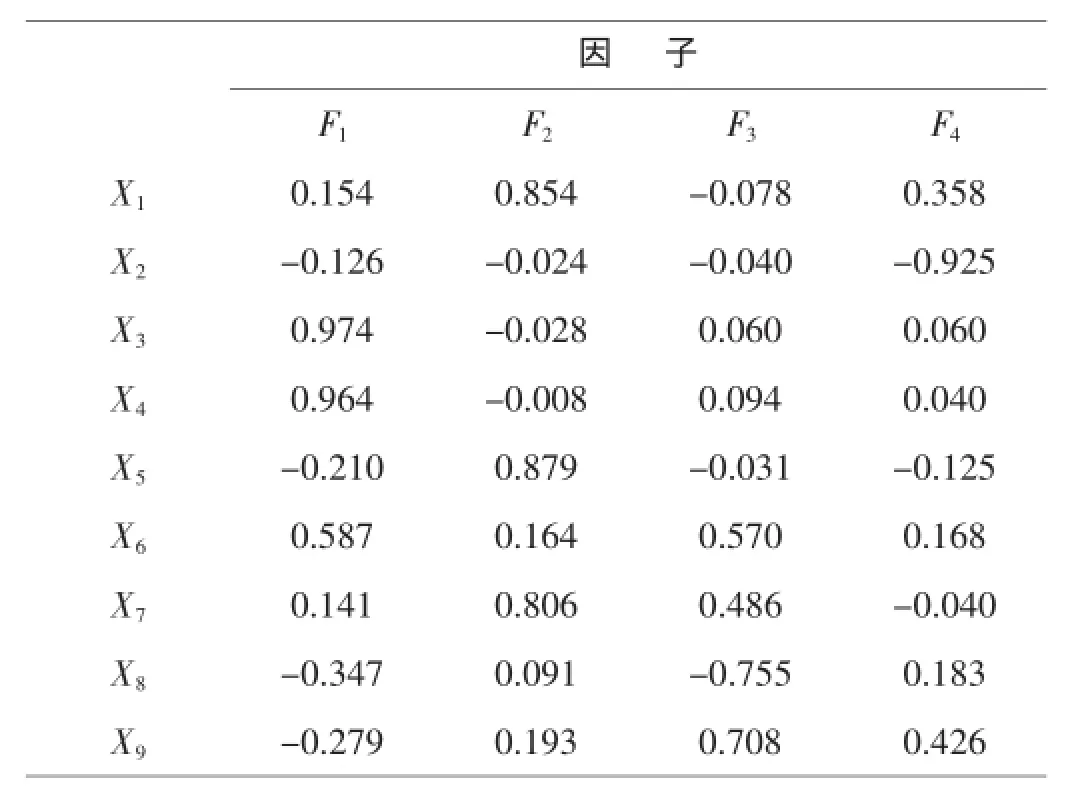

表7 旋转后的因子载荷矩阵

从表7中旋转后的因子载荷矩阵可以看出,每个变量都只与其中一个因子存在较强的相关性,而与其他因子的相关性都较低,显示出了因子与变量之间的关系。总资产报酬率与F2的相关性达到0.854,而与其他因子则是不足0.5,这足以说明总资产报酬率与F2高度相关了。遵循这一原则可以对主成分因子命名如下:

主成分因子 F1在 X3(流动比率)、X4(速动比率)、X6(销售净利率)上都存在较高的载荷,而这些都是反映公司偿债能力的指标,因此,主成分因子F1是企业偿债能力的因子。

主成分因子F2在X1(总资产报酬率)、X5(总资产周转率)、X7(净资产收益率)上存在较高载荷,而这些是反映公司盈利能力,营运能力的指标,因此,主成分因子 F2是企业盈利能力与营运能力因子。

主成分因子F3在X8(固定资产比率)、X9(主营业务收入增长率)上的载荷较重,而这些是反映公司的发展能力的指标,因而主成分因子F3是企业的成长因子。

主成分因子 F4在X2(资产规模)上有较重的载荷,而该指标与公司的规模有关,因此可以将主成分因子F4称作规模因子。

从旋转后的因子载荷矩阵来看,X6与 F1的相关性是0.587,与F3的相关性是0.570,两者相差不是很大,因此对于X6来说 ,我们虽然尊重主成分分类,但是从根本上来讲X6依然是盈利能力范畴。

综上所述,被选取的主成分及解释率分别为:偿债能力因子,解释率分别是33.728%;盈利能力与营运能力因子,解释率为25.653%;成长因子,解释率为25.653%;规模因子,解释率为12.347;总的解释量则为85.028%。

2.4.4因子得分

下表是通过因子得分系数矩阵而得出的公共因子得分。

表8 因子得分系数矩阵

由表8因子得分系数矩阵可得4个公共因子的表达式如下:

假设创业板医药企业的综合分数是F,对各个公共因子的方差贡献率(Wi)进行加权,F的计算公式即为:

3 结语

本文首先以2010年至2014年创业板医药公司的主要财务数据为基础,对公司的资产负债率、负债结构进行了分析,发现创业板医药高新技术企业的融资确实存在不合理之处。主要表现在:一是资产负债率普遍偏低,没有有效的运用财务杠杆的作用;二是负债结构不合理,长期负债水平过低,财务风险较高。

针对这种融资不合理的现状,进而研究影响融资现状的因素,利用SPSS 17.0软件,借助因子分析模型,对代表四类能力的9个指标进行因子分析,得出影响资本结构因素的公共因子。第一是偿债能力公共因子,第二是盈利与营运能力公共因子,第三是成长能力公共因子,第四公是规模公共因子;这四个公共因子共同构成了影响公司融资的综合因子,其解释率达到85.028%。该结论为高新技术企业改善融资渠道指明了方向。

主要参考文献

[1]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8):34-37.

[2]金迪.我国高科技上市公司资本结构影响因素实证研究[J].广东财经职业学院学报,2005(3):39-43.

[3]陈德萍,陈永圣.对我国创业板公司资本结构的实证检验[J].统计与决策,2010(14):146-148.

[4]Laurence Booth,Varouj Aviation,Asli Demirgue-Kunt,and Vojislav Maksmovic.Capital Structures in Developing Countries[J].Journal of Finance,2001,56(1):87-130.

[5]吕长江,王克敏.上市公司资本结构、股利分配及管理股权比例相互作用机制研究[J].会计研究,2002(3):12-17.

[6]肖作平.资本结构影响因素和双向效应动态模型[J].会计研究,2004(2):36-41.

[7]杨慧辉.“中小企业版”改善资本结构的理论与实证分析[J].国际商务研究,2005(6):10-15.

[8]陈德萍,陈永圣.对我国创业板公司资本结构的实证检验[J].统计与决策,2010(14):146-148.

[9]陈维云,张宗益.对资本结构财务影响因素的实证研究[J].财务理论与实践,2002(1):76-79.

[10]李传喜,潘妙婷.我国创业板企业资本结构及其影响因素分析[J].经济师,2010(11):86-88

[11]王彭彭.首批创业板上市公司资本结构特征、问题与对策研究[J].江西金融职工大学学报,2010(10):56-59.

[12]高俊山,李占雷.中小企业资本结构选择的影响因素——基于中小企业板的实证[J].企业经济,2008(1):166-168.

[13]李传喜,潘妙婷.我国创业板企业资本结构及其影响因素分析[J].经济师,2010(11):86-88.

[14]夏仕亮,王楠楠.江苏创业板上市公司成长性因子分析法研究[J].科技管理研究,2014(24):70-80.

10.3969/j.issn.1673-0194.2016.17.006

F275

A

1673-0194(2016)17-0015-06

1创业板医药高新技术企业融资现状

2016-06-07超过90%,而医药类企业在创业板中的占比很大,因此,研究创业板医药高新技术企业融资问题,对于我国加速转型具有重要的理论和现实意义。

当前,我国正处于加快转型跨越的关键时期,迫切需要科技创新的有力支撑,但具有高风险、高投入、高收益特点的科技企业融资渠道不多、不畅。融资成本高、融资难是制约高新技术企业发展壮大的“瓶颈”。创业板市场的目的是扶持高成长性、创新性的高科技企业,高新技术企业在创业板上市公司比重已

猜你喜欢

商周刊(2018年18期)2018-09-21

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

中国财政年鉴(2017年0期)2017-07-04

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10

中国财政年鉴(2016年0期)2016-06-05

股市动态分析(2015年26期)2015-09-10

商事法论集(2015年2期)2015-06-27