短期内尿素市场高端价格走低

2016-09-13 01:09

中国农资 2016年13期

短期内尿素市场高端价格走低

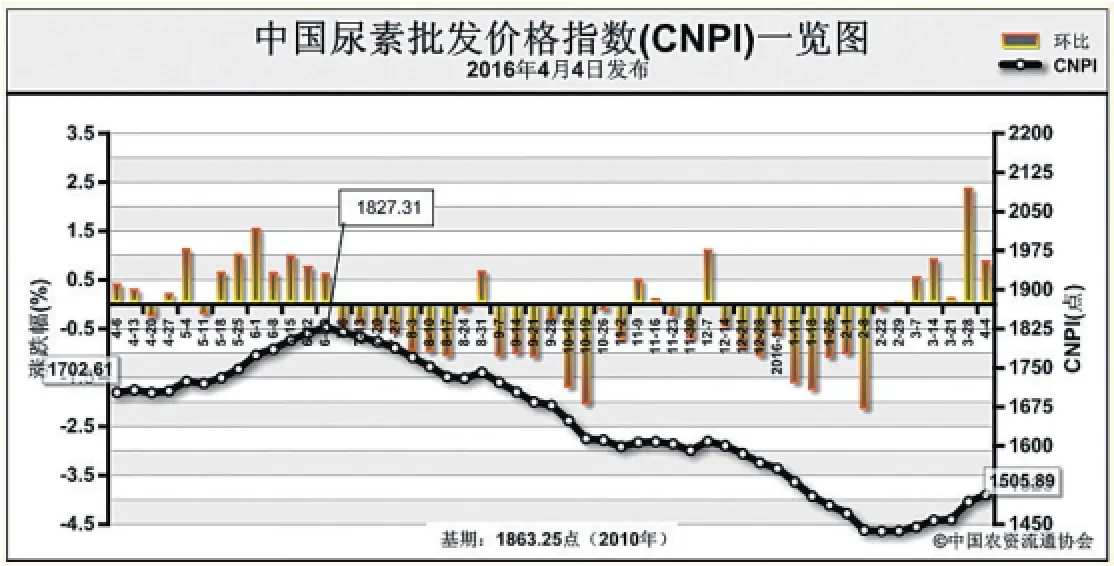

4月4日中国尿素批发价格指数(CNPI)为1505.89点

上周(3月28日-4月1日),国内春耕备耕全面进行,需求持续,尿素价格持续走涨。4月4日,中国尿素批发价格指数(CNPI)为1505.89点,环比上涨12.91点,涨幅在0.86%;同比下跌196.72点,跌幅在11.55%;比基期下跌357.36点,跌幅为19.18%。中国尿素零售价格指数(CNRI) 为1606.03点,环比上涨6.59点,涨幅为0.41%;同比下跌185.73点,跌幅在10.37%;比基期下跌298.93点,跌幅为15.69%。

供给情况:国内尿素企业开工率小幅下滑至72%左右,气头企业开工率接近六成;从原材料市场来看,无烟煤市场整体持稳,山西部分地区块煤价格下降40-50元/吨,成交情况一般,农用需求减弱,短期内价格下行压力较大。

需求情况:国内尿素市场春耕由南向北陆续进行,大部分地区下游备肥积极性较高,工业采购订单持续,市场走货较好;局部地区新单减少,价格明稳暗降。

国际市场:国际尿素市场成交偏淡,但主要地区小颗粒尿素价格小幅上涨。其中,波罗的海小颗粒尿素离岸价较前周上涨2-3美元/吨,保持在183-187美元/吨;黑海小颗粒尿素离岸价较前周上涨5-6美元/吨,保持在195-200美元/吨;中国小颗粒尿素离岸价较前周下跌2美元/吨,保持在210-215美元/吨。

各地区情况:上周国内尿素市场部分地区价格涨跌互现,以涨为主。其中山西、辽宁、江苏、安徽、江西、湖北、广东、四川、云南、陕西和新疆等地尿素批发和零售价格上涨5-50元/吨;而福建、山东地区尿素市场批发和零售价格均下跌15-20 元/吨不等,其余地区保持稳定。

近期国内工、农业用肥采购需求或将减缓,新成交减少,而国际市场暂时没有利好国内市场迹象,预计短期内尿素市场高端价格或将回落,低端价格持稳为主。

(来源:中国农资流通协会)

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年4期)2022-06-07

中国化肥信息(2022年2期)2022-04-19

今日农业(2020年18期)2020-10-27

中国外汇(2019年12期)2019-10-10

中国农资(2019年10期)2019-01-31

中国农资(2019年41期)2019-01-31

中国农资(2019年26期)2019-01-30

专用汽车(2016年5期)2016-03-01